新收入准则在铁路勘察设计企业的应用探讨

2021-10-20 08:53李华锋

铁道建筑技术 2021年9期

李华锋

(中铁第五勘察设计院集团有限公司 北京 102600)

1 引言

2017年7月,财政部颁布了《企业会计准则第14号——收入》(简称新收入准则)[1],上市企业最早于2018年1月1日起施行,执行企业会计准则的非上市企业,自2021年1月1日起施行[2]。铁路勘察设计企业是技术密集型现代服务业企业,以对外提供劳务、提供技术成果、收取价款为主要活动。本着理性谨慎的原则,铁路勘察设计企业在进行收入确认时,也应当采用产出法,合理界定各作业阶段履约进度,按照完工的百分比计算勘察设计的收入。以业务合同为基础,为了对收入标准进行确认,应当把控制权进行转移,在各单项履约义务中识别确定[3]。根据铁路勘察设计的不同阶段,一般划分为预可行性研究、可行性研究、初步设计、施工图设计、配合施工等几个阶段,可行性研究、初步设计和施工图设计阶段又分别包括初测、定测和补充定测等具体阶段性工作。企业根据完成的不同阶段向客户提供勘察设计成果文件,包括研究报告、设计图纸等文件资料。各阶段可单独签订合同,也可订立包含各阶段的综合性合同,共同构成履约义务。企业根据勘察设计进度、成果资料提交时间等情况,按合同约定支付勘察设计费。

2 新收入准则在铁路勘察设计企业中的应用

2.1 应用新收入准则核算企业履约成本费用

根据新收入准则规定,在评估合同之前,应当先行签订合同,并且双方应当就履约的义务达成一致,对履行义务的时间也应当明确规定,包括精确到点和段[4-5]。铁路勘察设计业务通常包括多个阶段,产出的成果图纸用于特定项目,不可以被二次替代改变;在履约完成前,根据新收入准则,企业有权就完成的履约内容获得部分工程设计款;铁路勘察设计企业在合同期间就累计已完成的履约部分收取相应的勘察设计费,业务满足属于某一时段内履行履约义务的条件,采用时段法按照履约进度确认收入。因勘察设计成本投入量核算困难,在履约进度确认的过程中,通常采用一般产出法;无法明确划分阶段确定履约进度的采用时点法,在交付成果验收通过后确认收入[6]。铁路勘察设计合同中约定的义务基本涵盖了铁路勘察设计各阶段,明确约定“资料和成果仅限于本项目使用”、“委托方应根据受托方完成的实际勘察设计的工作量按照勘察设计阶段核定并支付设计费”、“委托方在收到受托方提交的中间勘察设计成果或阶段性勘察设计成果,应尽快组织技术专家对勘察设计成果进行评审验收”,并明确了勘察设计合同费用按照履约阶段进行支付。上述合同信息,明确履约义务的内容和履约方式,企业计算每一项履约义务的详细成本,根据准则进行核算成本[7]。

2.2 应用新收入准则确定交易价格

为了确定价格,通过明确运行差异的影响,在无法按实质体现某些业务时,需要对企业的业务模式、流程及收入进行全面的整理及梳理[8]。铁路勘察设计企业进行交易价格的确认,主要从以下几个方面考虑:第一,对于已经承诺履行的义务,合同中是否已经明确约定,对于合同中的责任与义务双方是否知悉清楚,对于付款方式以及分期付款的内容是否明确,对于商品的所有权转让是否有明确界点,通过合同对企业和客户之间的关系进行识别[9];第二,对于合同中的单项履约义务进行梳理,识别合同中的权利义务关系,并进行判断;第三,在进行履约时,针对合同中不同的履约内容,对部门进行履约分配,对交易价格逐个进行分析计算,如交易价格无法进行分摊,可通过成本加成法、市场调整法等予以合理估算[10];第四,分析并准确判断收入确认的时间,确认企业在履行履约义务时的交易成本,对于那些不好判断适用方法确认收入的业务,需结合多方面综合梳理业务的实质后,再予以判断和确定,确认和计量企业收入提升的差值[11],确定企业勘察设计业务交易价格。

2.3 应用新收入准则确定阶段量占比

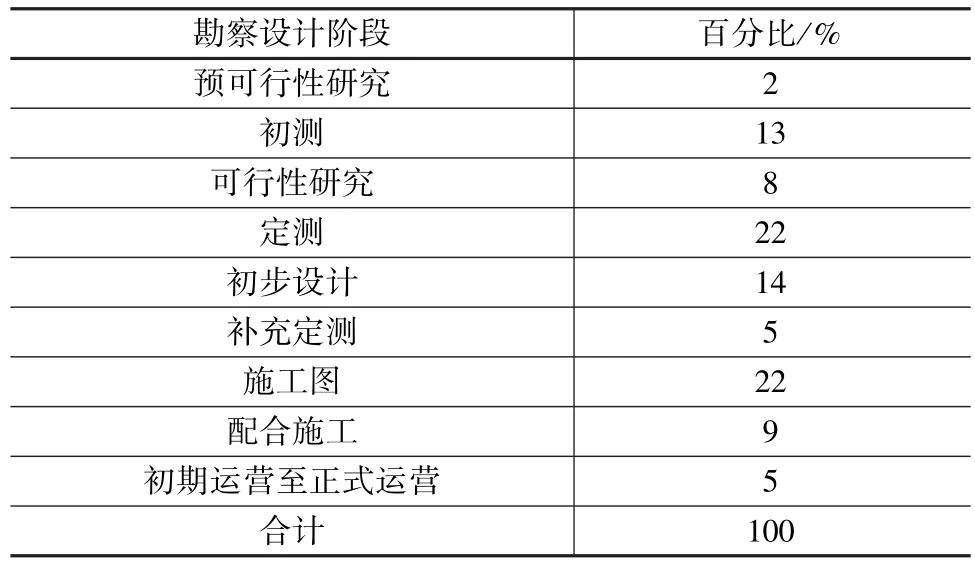

为规范勘察设计业务履约进度比例,提高铁路勘察设计企业收入确认的客观性、准确性,根据行业标准和企业历史项目阶段工作量统计制定各阶段综合进度占比(见表1)。

表1 铁路勘察设计各阶段综合进度占比

其中:(1)预可研文件编制完成时本阶段综合进度为70%,项目建议书上报并批复后为100%;(2)初测外业测量完成时本阶段综合进度为80%,完成初测阶段地质勘探时为100%;(3)可行性研究文件编制完成时本阶段综合进度为80%,通过审查并完成修改、补充材料至批复下达时为100%;(4)定测外业测量完成时本阶段综合进度为50%,地质勘探完成量达到项目总计划勘探量的70%时为100%;(5)初步设计文件编制完成时本阶段综合进度为75%,通过审查并完成修改、核备概算至批复下达时为100%;(6)补充定测外业测量完成时本阶段综合进度为80%,完成补充定测阶段地质勘探时为100%;(7)完成站前施工图时本阶段综合进度为70%,完成站后施工图时为100%;(8)配合施工及其后阶段的综合进度按时间及工程进度综合衡量。

2.4 根据新收入准则确认各阶段营业收入

根据合同约定进行履约,向业主提交(预)可行性研究报告送审稿,根据审查结论进行修改,修改完成后向业主提供正式可研文件,在获得可研批复后,应当按照合同约定,组织人员进行现场测量,完成外业测量,地质勘探与外业测量同步进行,完成初步设计,由生产经营部门统计数据反馈至财务部门,再次获得初步设计批复,开展施工图设计并拿到施工图审查意见。企业根据收入准则,对铁路勘察设计企业项目每一阶段性的收入分别计算,根据履约进度进行分批次计量,总结出公式如下:应确认营业收入=预计总收入×累计履约进度,当期营业收入=累计应确认营业收入-已确认营业收入。

2.5 构建铁路勘察设计企业收入确认模型

综上,遵循准则规定,结合铁路勘察设计企业的业务实际特点,构建铁路勘察设计企业的收入确认模型,即五步法[12-13]:

(1)签订并识别合同;(2)识别履约义务,确定履约时点;(3)确定交易价格,计算预计总收入;(4)依据项目批复,确定履约进度;(5)根据履约进度,确认营业收入。

3 实例分析

H铁路途径陕西、四川、成都三省,项目总投资225亿元,计划工期4.5年。笔者以H铁路勘察设计合同为例,根据新收入准则及其应用指南,结合合同履约进度,分析2019年该合同收入确认过程。

3.1 识别合同

签订的勘察设计合同约定,勘察设计全段140余公里,合同金额2.77亿元,工作内容包括可行性研究报告编制、初测、初步设计、施工图设计、配合施工等,其中合同约定配合施工的服务时间为“本工程开工之日起至工程竣工结束止”。

3.2 识别履约义务,确定履约时点

H铁路勘察设计合同中约定的W设计院的义务基本涵盖了铁路勘察设计各阶段,明确约定“委托方应根据受托方完成的实际勘察设计的工作量按照勘察设计阶段核定并支付设计费”、“委托方在收到受托方提交的中间勘察设计成果或阶段性勘察设计成果,应尽快组织技术专家对勘察设计成果进行评审验收”,并明确了勘察设计合同费用按照履约阶段进行支付。上述合同信息,符合“在某一时间段内履行的履约义务”,应当按照产出法履约进度确认收入。

3.3 确定交易价格,计算预计总收入

H铁路勘察设计合同明确约定合同金额2.77亿元(含税价),对于一般纳税人来说,税率6%,合同预计总收入2.61亿元。

3.4 依据项目批复,确定履约进度

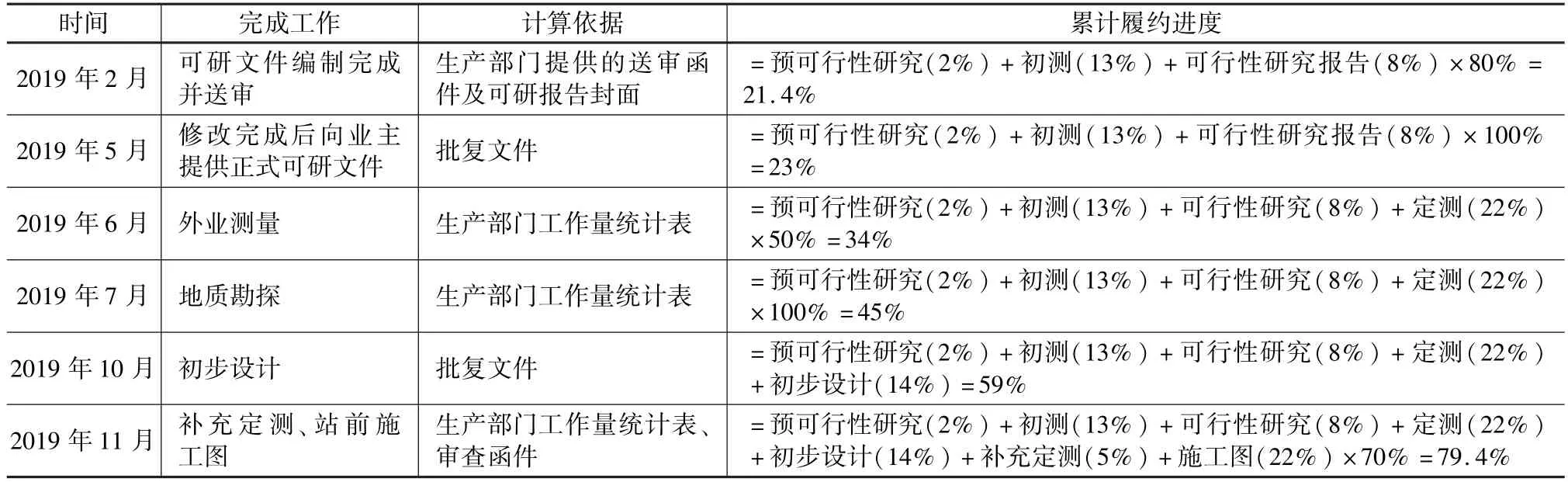

2019年H铁路勘察设计合同的主要履约情况如下:W设计院根据合同约定进行履约,2019年2月向业主提交可行性研究报告送审稿,并参加了业主审查,根据审查结论进行了修改,修改完成后向业主提供正式可研文件;2019年5月获得可研批复;2019年6月,W设计按照合同约定,组织人员进行现场测量,完成外业测量,地质勘探与外业测量同步进行,2019年7月生产经营部门统计数据反馈至财务部门;2019年10月获得初步设计批复;2019年11月收到站前施工图审查意见。计算项目履约进度情况见表2。

表2 履约进度计算

3.5 根据履约进度,确认营业收入

累计应确认营业收入=预计总收入×累计履约进度

当期营业收入=累计应确认营业收入-已确认营业收入

各时间节点累计应确认营业收入情况见表3。

表3 累计应确认营业收入

4 铁路勘察设计企业应用新收入准则的相关建议与措施

4.1 提高财会人员的职业素养

财务人员需要积极学习掌握新收入准则,提升职业素养和专业判断能力,深入了解企业业务实际,准确、灵活运用收入准则,避免在实务中产生重大偏差。

4.2 做好业务部门的协同工作

铁路勘察设计企业的收入确认是一项系统工程,需要经营、生产、技术质量等多个部门与财务部门协调配合。财务部门要协调各部门间的沟通报告机制,确保合同信息、履约进度、节点证据传递的及时性、完整性和准确性。

4.3 加强信息一体化建设

随着我国高速铁路的快速发展,交易事项也愈发的复杂,高效率的统计需求和精细化的管理标准要求铁路勘察设计企业加大对信息化建设的投入,将合同、生产、质量、财务、档案等一系列管理模块集成化,对铁路勘察设计项目实施全过程管控,便于相关履约数据的及时传递、提取,保证收入确认的客观、准确。

5 结束语

通过探讨新收入准则在铁路勘察设计企业收入确认中的应用,构建铁路勘察设计企业收入确认模型,能够在很大程度上提高企业收入确认的规范性,提升会计信息质量,更加准确、客观地反映企业经营成果,可以为铁路勘察设计企业在收入确认和计量方面提供有效的参考和借鉴。

猜你喜欢

房地产导刊(2022年1期)2022-02-28

建材发展导向(2021年14期)2021-08-23

建材发展导向(2021年24期)2021-02-12

西部交通科技(2021年9期)2021-01-11

建材发展导向(2020年16期)2020-09-25

齐鲁周刊(2016年19期)2016-05-30

求知导刊(2016年5期)2016-03-19

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07