虚拟核算在农业企业财务账外核算中具体应用

2021-10-22 12:18敬立华

中国集体经济 2021年32期

敬立华

摘要:此虚拟核算理论研究微观实体经济账外核算问题。重点解决账务核算账簿、报表账面记录与实际不统一衔接问题和解决各种原因形成的农业集团及基层单位间从业人员数量与所占用的自然资源数量不匹配产生的薪酬分配不均衡的一种特殊账外核算方法,最终获得最佳公平分配效果。

关键词:虚拟;核算;农业;账外;薪酬

一、虚拟核算概念提出

广义的虚拟核算是对微观领域实体经济中所有非正常、不均衡数据进行正常化均衡虚拟账外核算的过程。狭义的虚拟核算是对企业集团或单位间及单位内部不合理、不匹配、不正常实际数据的一种合理化、市场化和正常化的假定,是对未发生的但有实际经济影响的上述账面数据以市场公允价值和正常量产虚拟运算与账外核算过程。在不涉及账务处理和对外报表基础上,虚拟账外核算最终影响企业集团内部实际分配结果,促进社会分配公平发展。

二、虚拟核算的主要目的

主要解决微观领域企业内部实际资源分配、占有、使用、处置、收益产生的账务处理与实际情况脱勾矛盾、企业集团及单位内部实际账面收入与市场公允收入矛盾、财务核算中账务处理与实际公平再分配的矛盾问题。虚拟核算方法的引入有利于解决账务处理客观性原则、历史成本原则与企业管理中预期收入分配中的账内与账外现实矛盾分歧;有利于解决企业管理中行政因素和个人非理性选择造成的从业人员与资源占有的不匹配,进而导致的薪酬公平公正分配和绩效分配难题;将会为企业发展带来极大创新管理红利,将会充分体现社会主义按劳分配原则和社会公平原则,产生更好地经济、政治、文化、社会和生态效益。

三、虚拟核算的理论依据

依据财务准则实质重于形式的原则与客观性原则、历史成本原则、土地使用权(是指单位或者个人依法或依约定,对国有土地或集体土地所享有的占有、使用、收益和有限处分的权利)和社会主义按劳分配、社会公平原则提出虚拟核算理论方法。在企业管理过程中财务管理与核算占有很重要位置,在全面预算基础上,不仅要把账记好,重要的是如何把账算好、算精、算全面、算出水平、算出管理高度。前提是遵循客觀性原则和财务历史成本原则,各项财务报表也均以账面数字分析填列。我们强调严格遵守财经法律法规、遵循《企业财务准则》的同时,在实务中也出现了运用财务账面数据解决不了的公平与绩效的矛盾问题,这就需要运用虚拟核算理论进行账外和表外的调整与处理(这种处理是经市场公允认可的正常数据,且不改变、不影响正常账务处理和对外财务报表合法公开)。通过虚拟核算理论,把影响公平分配的因素虚拟化剔除,即把实际账面记录达不到市场公允价值的不可控特殊情况、影响分配和积极性的因素等通过按市场公允价值和正常量产计算的单位GDP虚拟化账外列示,并把单位虚拟GDP与实际GDP的差额运用有效的计算方法加入账外统一分配核算中,从而完成虚拟核算改变实际利益分配和再分配,促进社会分配公平发展的过程。

四、虚拟核算的实务处理办法及类型

实际工作中存在需要采用虚拟核算理论解决账面价值与市场公允预期价值矛盾问题,处理好账务处理的形式与实质不统一问题,处理好账内分配薪酬与账外公平分配职均薪酬矛盾问题。现就农业企业核算情况分析如下。

1. 整体与局部结构调整产生的局部利益不均衡虚拟处理。

2. 单位内部从业人员数量与自然资源占用数量不匹配形成的虚拟处理。

这两种虚拟核算类型可以综合运用,从而达到收入与成本费用、规划与公平、人员与资源的均衡经济协调,改变内部利益分配不合理不公平、不重效益的格局。

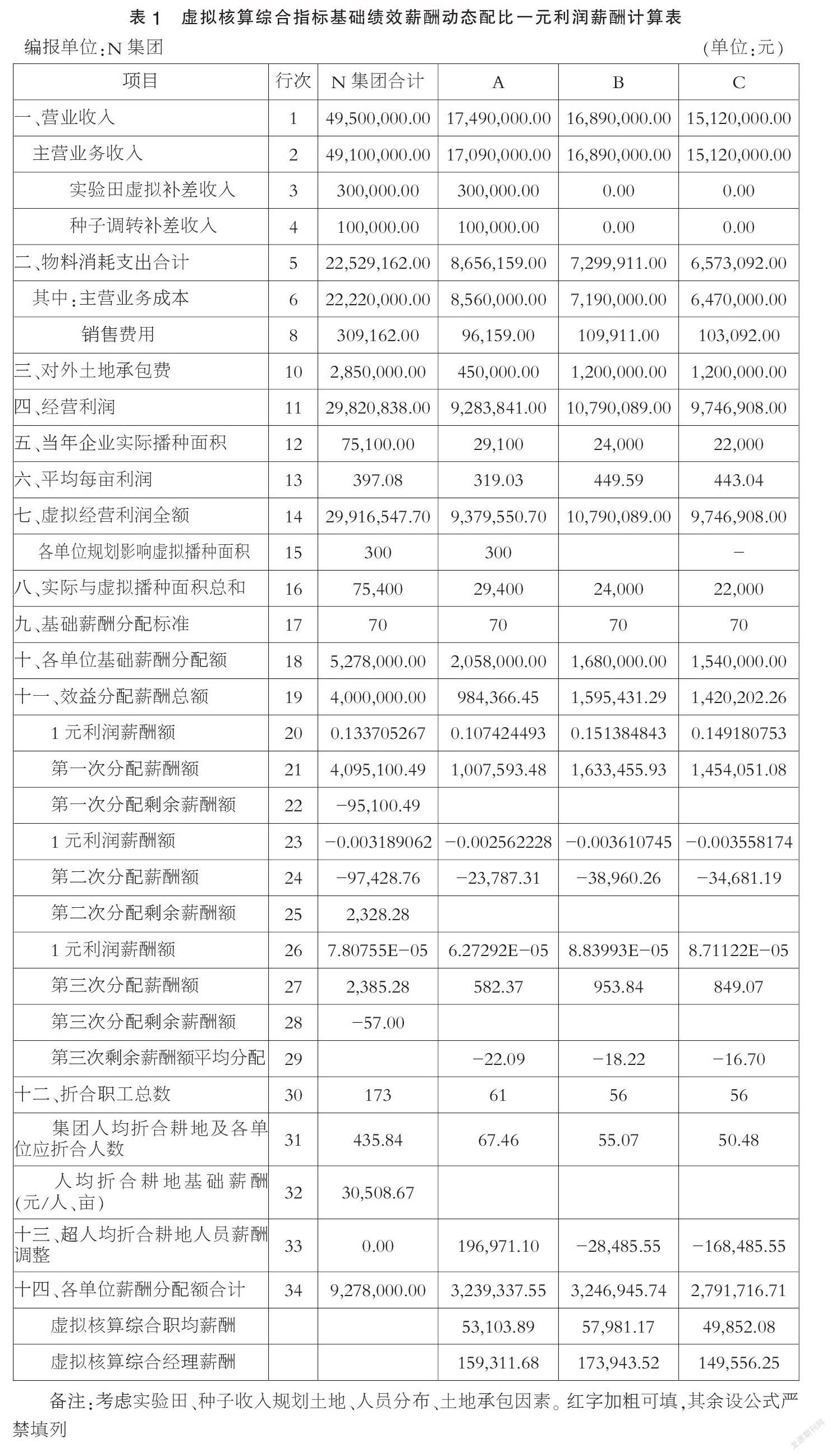

3. 相关项目名词论述虚拟核算具体运用。现在用表格数据来具体讲解虚拟核算理论在实际核算中的公平分配作用。假定企业集团有A、B、C三个内部核算单位,耕地全部播种,有部分外包土地。A单位原有耕地面积30100亩,因统一规划实验用途1000亩。采用“综合指标动态配比一元利润薪酬计算法”(该方法为作者独创,简单地说是可广泛适用的按亩效益确定薪酬的激励计算方法),土地资源均为一类耕地,内部交易价格公允,经营界限清晰。

存在需要虚拟核算调整项目有:种子转差价收入、土地外包、种植实验田、从业人员和资源占用不均衡情况,各单位内部职均薪酬额与本单位从业人员数量负相关。相关名词如下。

(1)折合职工数:第30行折合人数与31行应折合人数。假设某单位共有10人,其中有1人是经理,有员工9人。经理薪酬为员工平均薪酬的3倍,那么经理就折合为3名员工数,该单位折合员工人数=3+9=12。则,职均薪酬=薪酬总额/折合员工数

(2)规划影响虚拟利润:由于统一结构调整规划原因,导致集团从A单位划转部分土地,导致A单位因此而减少的利润总额,将影响A单位员工绩效薪酬,应按常规作物平均亩利润计算影响的虚拟利润额,并计入账外绩效薪酬计算的一部分。将A单位资源调配作其他长期用途,如A列第15行1000亩地。A列15行*13行=1000*319.03=319030元,计入A单位虚拟利润总额。并按耕地面积考虑基础薪酬。

(3)实验田虚拟补差收入:各种原因导致结构调整的实验田实际利润额低于常规作物市场公允价格计算的平均利润额的差额,作为补偿该单位因结构性调整产生的潜在亏损额,并入账外计算绩效薪酬。如实际利润超过或与常规作物相当,则不作虚拟调整,作为风险补偿。由于结构调整原因A单位承担了经济转型升级带来的实验田1000亩经济作物种植任务,假设因客观因素造成实验效果差,绝产,直接影响到该作物的账面收入为零,假设成本费用为100万元,成本费用已入账,该作物就产生100万元亏损。该部分实验田正常种植常规种植小麦或油菜的亩利润,则会形成30万元的利润,由此种植此实验田形成隐性亏损达130万元,直接影响了A单位的整体利润和员工收入。因该部分隐性亏损是N集团统一结构调整、市场及其他客观因素形成,并非A单位经营不善形成,所以不能因A单位承接了实验田就要为此买单,需要由N集团共同承担才符合公平原则。

采取的虚拟核算办法核算过程:该部分100万元亏损账外虚拟核算时从成本中剔除(表1:A列第9行);按小麦平均单产600斤,市场公允价值单价1元,成本300元计算,每亩利润为:600*1-300=300元,即虚拟利润为每亩300元,按每亩300元利润补差填列表1A列第3行。

(4)对外土地承包费,承包费收入直接列入各单位收入,表1第10行。

(5)种子调转补差收入。单位间调转种子均按历史成本原则账面成本计量,因没有制定内部交易价格体系,需账外虚拟核算利差标准,以正确反映A单位的实际经营状况。

(6)虚拟经营利润:实际经营利润+实验田虚拟补差收入+规划影响虚拟利润

(7)集团人均折合耕地=集团全部播种面积/折合人数

(8)各单位应折合人数=各单位总播种面积/集团人均折合耕地

为简化核算,只虚拟核算调整基础薪酬部分。实际工作中也可基础与绩效合并虚拟调整。

运用虚拟核算的方法可以综合考虑影响社会分配的因素,把A、B、C单位种子转差价收入、土地外包、实验田产生的实际亏损、规划产生的利润减少、从业人员与土地资源不匹配产生的职均薪酬分配不均问题,通过虚拟核算方式进行了数据虚拟调整,使各单位基础薪酬和绩效薪酬分配更趋于合理和高效,从而提高社会分配的公平性、生产积极性,从而完善企业管理内容,为企业管理提供更多有效办法提供理论和实践依据。

五、结语

此案例以三个单位作横向与纵向对比,实际工作中企业集团内部单位出现问题也更复杂,如能较好地运用好虚拟核算理论,将会为企业发展带来极大管理红利。

(作者单位:内蒙古国营牙克石农场)

猜你喜欢

海南金融(2022年3期)2022-04-14

作文新天地(高中版)(2016年9期)2016-10-31

作文新天地(高中版)(2016年9期)2016-10-31

考试周刊(2016年76期)2016-10-09

股市动态分析(2015年36期)2015-09-10

人力资源(2015年3期)2015-09-10

上海企业(2014年9期)2014-09-22

检察风云(2009年13期)2009-09-09