基于灰色模型与ARIMA模型的股票价格预测

2021-10-24 00:26齐天铧

计算机时代 2021年10期

齐天铧

摘要: 以三只股票的历史数据作原始序列,建立了GM(1,1)模型与ARIMA自适应过滤组合模型。分析两种模型的应用场景,并以ARIMA模型为基础建立股价反转判断模型。实验证明,所建立的模型在短期内的拟合、预测与反转判断效果较为理想。

关键词: 股票市场; GM(1,1); ARIMA; 时间序列

中图分类号:TP391.7 文献标识码:A 文章编号:1006-8228(2021)10-83-03

Forecasting stock price with Grey model and ARIMA model

Qi Tianhua

(College of Computer, Shenyang Aerospace University, Shenyang, Liaoning 110136, China)

Abstract: Using the historical data of 3 stocks as the original sequence, the GM (1,1) model and the ARIMA adaptive filtering combination model are established. The application scenarios of the two models are analyzed, a stock price reversal judgment model based on the ARIMA model is established as well. The experiment results show that the established models have ideal fit, prediction and reversal judgment effects in a short term.

Key words: stock market; GM (1,1); ARIMA; time-series

0 引言

許多投资者一直在试图找到一种能够确定合适股票交易时机的方法,股票作为经济数据的一部分,通常以时间序列的形式给出。目前对时间序列的预测有灰色理论、移动平均、霍尔特线性趋势预测、移动平均及自回归等方法。由于现代社会数据量庞大,传统方法处理速度较慢,而合理地运用计算机技术可以有效解决此问题。芦晓勇等人运用灰色模型解决了传统永磁电机绕组开路故障诊断误报率高、效率低等缺点[1]。张颖超与孙英隽选取上证指数收盘价作为原始数据,建立ARIMA(4,1,4)模型进行预测与分析,其拟合效果与预测准确度较为理想[2]。因此,本文认为可以利用灰色模型与ARIMA模型对股票价格进行预测。

1 数据来源与预测模型

1.1 数据来源

本文选取3只股票:贵州茅台(600519SH)、许继电气(000400SZ)、光迅科技(002281SZ),采用2016年1月4日至2020年10月30日的数据,涵盖每日开盘价、最高价、最低价、收盘价、成交量和周转率共六项信息,共获得3522个样本数据(数据来源:新浪财经)。考虑到节假日期间休市的现实情况,为避免对算法运行造成不利影响,需要进行预处理。因此类缺失值所占比例极小,故采用线性插值替换缺失值对数据进行预处理即可[3]。

1.2 GM(1,1)模型

股票市场作为多因素综合作用的产物,其价格具有不确定性,即灰色性,故认为股票市场可被视为灰色系统,灰色模型(Grey Model)具有计算工作量小、所需样本量少且无需规律性分布、灰色预测准确度高等优势。根据邓聚龙灰色系统理论[4],对以上3只股票价格进行实证,可采用典型的GM(1,1)模型来预测。预测模型公式为:

[x0t+1=x1t+1+x1t],[t=1,2,…,n] ⑴

本文采用后验差检验法对模型进行测试以判断其合理性,计算公式为:

[C=S2S1] ⑵

其中:

[S21=1nk=1nx0k-x2],[S22=1nk=1nε0k-ε2] ⑶

后验差精度等级如表1所列。

1.3 ARIMA模型

ARIMA(p,d,q)全称差分整合移动平均自回归模型(Autoregressive Integrated Moving Average model),结合自回归模型、移动平均模型与差分法[5],表达式如下:

[xt=μ+i=1pγiXt-i+εt+i=1qθiεt-i] ⑷

自适应过滤法具有简单易用、可随时间序列变化更新权数的特点。本文将自适应过滤法应用于ARIMA模型,即将ARIMA模型参数估计中的一组参数作为初始权数,利用自适应过滤法对其不断修正,即不断利用历史数据进行预测与验证,基于误差值进行参数调整。

2 建模及预测

2.1 GM(1,1)模型的建立

本文对股票收盘价的变动进行预测。以月份作为横轴,以股票收盘价作为纵轴,使用MATLAB建立GM(1,1)模型对三只股票分别进行数据拟合,如图1。

结果证明,针对短期数据使用灰色模型拟合的效果较好,使用较长的数据序列预测股票价格将导致拟合度大大降低。数据序列过长,意味着灰色系统受到不稳定因素的干扰持续性更强,因此,更容易降低模型的准确性与稳定性,进而降低预测结果的可信度。

在对三只股票进行拟合后,预测其后二期的股票价格,结果如表2所列。

2.2 ARIMA模型的建立

2.2.1 单位根检验

本文通过ADF检验探明数据的平稳性[5]。首先令p=0,q=0,d=0,此时数据平稳度较差,而一阶差分后差异序列相对平稳,如图2所示,可确定d=1。

2.2.2 确定模型阶数

如图3所示,差异序列的自相关函数与偏自相关函数均处于拖尾状态[6]。因此,可验证建立ARIMA

(p,1,q)模型的可行性。

通过多次实验,本文确定将p=0,d=1,q=0作为ARIMA模型的参数。

2.2.3 残差序列检验

如图4所示,此时建立的ARIMA(0,1,1)模型通过检验,可较好拟合数据。

2.2.4 数据拟合与预测

全部数据的拟合过程如图5所示,可见该模型的拟合效果较为理想。

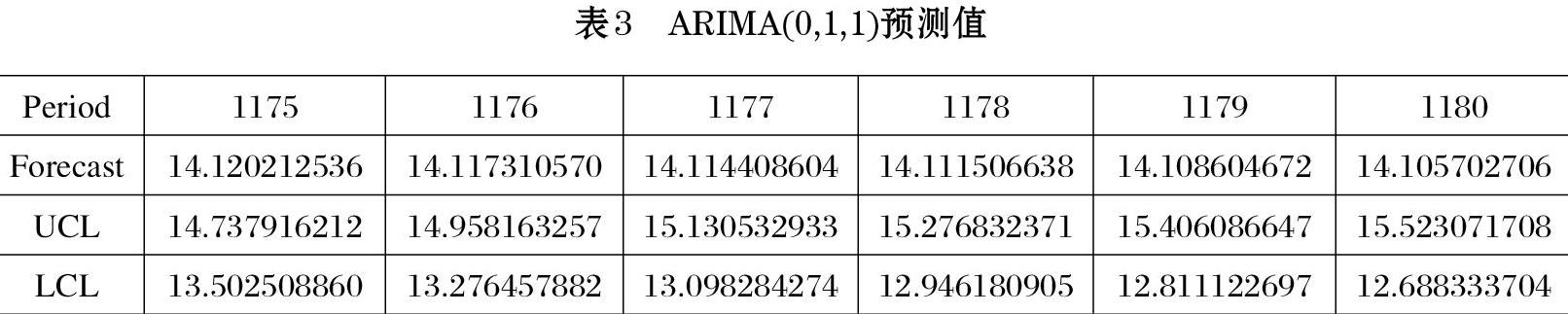

根据收集到的原始数据,本文通过ARIMA(0,1,1)模型预测许继电气(000400SZ)后六期的股票价格,预测数据如表3所示,其中UCL为预测值的上限,LCL为预测值的下限。可知实际数据均介于预测上限与预测下限之间,并更接近UCL值,预测结果较为理想。

3 基于ARIMA的股价反转判断模型

对于股价反转的风险程度,本文在ARIMA模型的基础上使用最大变化率ROC进行计算分析,其计算公式如下:

[ROC=max (Di-Dj)Di] ⑸

其中[Di]为第i期的股价(i>j),[Dj]同理,[max (Di-Dj)]为二者差值的最大值。

实际上,该模型需要不断计算ROC值并与近期值进行比对进而分析得出股价在未来几期发生反转的可能性。跌幅越大表示股票的風险越高,因此,ROC越小的股票此时有着更大的风险,而通过与前继节点值比对,可得出未来发生反转的可能性数值。

本文利用许继电气第1000期左右的数据对反转判断模型进行了检验,此时计算所得此时ROC值为0.0728,风险值为中等,但通过比对不排除反转的可能性。实际数据为:15.97840219、14.8833092和15.34125718,结果表明预测与实际情况一致。

4 结束语

本文使用线性插值法对缺失数据进行处理,建立了灰色模型与ARIMA(0,1,1)-自适应过滤组合预测模型。通过对比实际值发现,使用GM(1,1)由短期时间序列进行极少量预测精度较好,但该模型仅从时间序列自身寻找数据变化的规律,而股票价格从长期而言呈现出无规律性与任意性,因此,使用灰色模型进行长期预测需结合其他方法。ARIMA模型的预测值与实际值在未来的六个交易日内误差较小,之后误差将会大幅增加,最后本文以该模型为基础,建立了股价反转判断模型,通过精准计算先期与后期股价的关系,获得了较为理想的预测效果,能够更好地防范股市风险,为投资者提供有益参考。

参考文献(References):

[1] 芦晓勇,蒋雪峰,李运之等.基于灰色预测模型的永磁同步电机驱动系统绕组开路故障智能诊断策略研究[J].科技通报,2021.37(3):34-39

[2] 张颖超,孙英隽.基于ARIMA模型的上证指数分析与预测的实证研究[J].经济研究导刊,2019.11:131-135

[3] 于亚龙,穆远彪.插值算法的研究[J].现代计算机,2014.5:32-35

[4] 邓聚龙.灰色系统理论教程[M].华中理工大学出版社,1990.

[5] 王燕.应用时间序列分析[M].中国人民大学出版社,2005.

[6] 张驰.自相关过程残差控制图及模式分类方法研究[D].天津大学,2010.

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

小学生学习指导(低年级)(2020年3期)2020-06-02

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

化工管理(2017年28期)2017-03-04

饮食科学(2016年9期)2016-11-18

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28

现代农业研究(2009年10期)2009-12-07