疫情透支后期消费需求面粉企业下游产品“粉强麸弱”

2021-10-28 08:13张春良

现代面粉工业 2021年5期

张春良

(南方小麦交易市场,江苏靖江 214500)

1 2021 年7—8 月国内面粉及麸皮市场回顾

相关机构统计数据显示,2021 年5 月国内面粉产量为746 万t,同比增长4.38%;1—5 月国内面粉累计产量为3542.2 万t,同比增长9.36%;面粉生产主要集中在华东、华中、华北地区,各省产量呈梯队式分布,河南、山东、河北等省产量较多。国家统计局公布的数据显示,1—7 月国内餐饮收入25463 亿元,同比增长42.3 %;限额以上单位餐饮收入5842亿元,同比增长49.5%。据中国烹饪协会分析,1—7月国内餐饮收入、限上餐饮收入增速分别比2020 年同期上升71.9 个、76.5 个百分点,较2019 年同期上涨32.9 个、42.3 个百分点,品牌餐饮带动恢复能力依然强劲;餐饮收入占社会消费品零售总额比重为10.3%,增幅高于社会消费品零售总额21.6 个百分点[1]。

7 月国内面粉市场消费处于传统淡季,面粉保管难度加大,面粉市场消费“淡季更淡”特征较为明显,需求持续低迷制约面粉企业开工率。自7 月下旬以来国内各地防疫措施再度加强,部分地区物流运输受到一定影响,终端面粉消费者纷纷备货以备不测,经销商秋季备货也提前展开。8 月上半月面粉企业接单量明显增多,面粉企业整体开工率提高,7 月不定时停机现象消失,部分厂家满负荷运行。8 月下旬以后,厂家接单趋减,面粉企业整体开工率趋于下降。粮源采购成本的增加以及副产品市场行情疲软挤压面粉企业利润,面粉企业挺价心态较为强烈。国家发展和改革委监测数据显示,截至8 月下旬,全国36 个大中城市集贸市场和超市富强粉平均零售价格2.73 元/500 g,标准粉平均零售价格2.44 元/500 g[2]。据市场监测,截至8 月下旬,部分地区面粉企业30 粉出厂价分别是:江苏徐州邳州2920 元/t,安徽阜阳颍东地区2960 元/t,河南商丘睢县2980元/t,山东聊城莘县2920 元/t,河北石家庄新乐2960 元 /t。

受下游市场需求疲软加之玉米市场行情整体走低等因素影响,麸皮市场价格跌势较为明显。据监测,截至7 月底,全国生猪存栏量同比增长31.2%,其中能繁母猪存栏量同比增长24.5%,已恢复至正常年份水平。相关统计数据显示,2021 年7 月全国工业饲料总产量2556 万t,环比增长1.9%,同比增长13.1%;其中肉禽饲料产量793 万t,环比下降1.8%,同比下降2.2 %;生猪饲料产量1045 万t,环比增长1.9%,同比增长41.6%。截至8 月27 日,全国瘦肉型猪出栏均价14.54 元/kg,较7 月1 日的14.7 元 /kg,下跌 0.16 元 /kg,跌幅 1.09%。中国海关总署公布的数据显示,7 月我国猪肉及猪杂碎进口量47 万t,环比增长4.4 %,同比下降16.5 %,其中猪肉进口量35 万t,环比增长2.94 %,同比下降18.6 %;1—7 月我国猪肉及猪杂碎进口总量达到341 万t,同比增长1.0%,其中猪肉累计进口量266万t,同比增长3.9%。农业农村部称,将会同有关部门稳定生猪生产基础保障政策,继续加大对中小养殖户的帮扶带动;进一步发挥龙头企业的示范引领作用,带动养殖场户改变传统的生产方式,发展适度规模标准化养殖,促进中小养殖场户融入现代生猪产业体系。

美国农业部8 月全球玉米供需报告预计,全球2021/22 年度玉米产量预估为 11.8612 亿 t,7 月预估为11.9480 亿t,全球2021/22 年度玉米期末库存预估为 2.8463 亿 t,7 月预估为 2.9118 亿 t;其中中国2021/22 年度玉米产量预估为2.68 亿t,中国2021/22 年度玉米进口预估为2600 万t。中国海关总署公布的数据显示,1—7 月国内玉米累计进口量为1816 万t,同比增长297.5%;1—7 月大麦累计进口数量为642 万t,同比增长124.8%;1—7 月高粱累计进口数量为590 万t,同比增长157%。除进口玉米持续投放外,中储粮在产销区密集投放储备轮换玉米,玉米流通市场供给压力不断加大。8 月26日中储粮山东分公司竞价销售玉米17127t,实际成交10266t。自6 月11 日首拍以来,国内进口玉米累计投放195 万t,累计成交量接近60 万t,成交率为31%。8 月20 日杭州余杭区粮食收储有限责任公司销售2021 年余杭产饲料小麦5869.525 t,底价2100元/(t价格类型:交货仓库汽车车板交货),最高成交价2482 元/t,成交均价2460 元/t。锦州港地区15%水分2020 年玉米平舱价2620~2630 元/t,广东蛇口港地区15%水分玉米主流成交价2900~2920 元/t。据市场监测,截至8 月下旬,部分地区面粉企业麸皮出厂价分别是:江苏徐州邳州2000 元/t,安徽阜阳颍东2140 元/t,河南商丘睢县1980 元/t,山东聊城莘县1980 元/t,河北石家庄新乐2000 元/t。

2 2021 年7—8 月国内面粉市场行情走势影响因素分析

7—8 月,受粮源成本增加、终端需求由传统“淡季”逐步转入“旺季”,以及疫情等因素叠加影响,居民加大了米面采购力度,国内面粉市场购销“量价”渐趋好转。

2.1 国内经济延续稳定恢复态势,但仍然不稳固、不均衡

面对外部不确定性加大和国内疫情汛情等多重因素冲击,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,有效实施宏观政策,经济增长水平符合预期,就业形势与物价水平总体平稳,国际收支基本平衡,主要宏观指标处于合理区间,国民经济延续稳定恢复态势。国家统计局公布的数据显示,7 月份全国居民消费价格指数(CPI)同比上涨1.0%,1—7 月全国居民消费价格指数(CPI)同比上涨0.6 %;7 月份全国工业生产者出厂价格同比上涨9.0%,工业生产者购进价格同比上涨13.1%,1—7 月工业生产者平均出厂价格同比上涨5.7 %,1—7 月工业生产者平均购进价格同比上涨5.7%[3];1—7 月份国内规模以上工业增加值同比增长14.4 %,两年平均增长5.6 %;1—7 月份社会消费品零售总额246829 亿元,同比增长20.7%,两年平均增速为4.3%。中国海关总署公布的数据显示,1—7 月份国内进出口总额213417 亿元,同比增长24.5 %;其中出口额116626亿元,同比增长24.5%;进口额96792 亿元,同比增长24.4%。

图1 2020 年7 月—2021 年7 月全国居民消费价格涨跌幅

当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内疫情多点散发和自然灾害对部分地区经济产生影响,经济恢复仍然不稳固、不均衡。7 月7日国务院总理李克强主持召开的国务院常务会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。7 月9 日央行在官网发布消息称,决定于2021 年7 月15 日下调金融机构存款准备金率0.5 个百分点(不含已执行5%存款准备金率的金融机构)。国务院总理李克强8 月16 日主持召开国务院常务会议,要求抓好政策落实,针对经济运行新情况加强跨周期调节;着力为市场主体纾困解难,落实好减税降费举措;运用好降准资金等加强对中小微企业的金融服务;做好市场保供稳价。国际货币基金组织(IMF)7 月27 日发布的《世界经济展望报告》将2021 年全球经济增长预期维持在6%不变,但警告复苏步伐正加剧分化;新兴市场和发展中经济体面临疫情恶化和外部金融环境收紧双重冲击,经济复苏或将遭受重创,并拖累全球经济增长。

2.2 全球小麦库存数量下调,美麦期价同比大幅上涨

美国农业部8 月全球小麦供需报告预计,全球2021/22 年度小麦产量预估为 7.7691 亿 t,7 月预估为7.9240 亿t,2021/21 年度全球小麦期末库存预计为 2.7906 亿 t,比 7 月预测值下调 1260 万 t,比上年减少3.4%,比2019/20 年度减少6.3%;其中美国2021/22 年度小麦单产预估为44.5 蒲式耳/ 英亩(1 蒲式耳相当于35.238L,1 英亩大约4046.864798 m2),7 月预估为每英亩45.8 蒲式耳,美国2021/22年度小麦产量预估为16.97 亿蒲式耳,7 月预估为17.46 亿蒲式耳,美国2021/22 年度小麦期末库存预估为6.27 亿蒲式耳,7 月预估为6.65 亿蒲式耳;澳大利亚2021/22 年度小麦产量预估为3000 万t,7月预估为2850 万t,澳大利亚2021/22 年度小麦出口预估为 2200 万 t,7 月预估为 2050 万 t。

欧盟2021/22 年度小麦产量预估为1.386 亿t,7 月预估为1.382 亿t,欧盟2021/22 年度小麦出口预估为 3500 万 t,7 月预估为 3400 万 t。因北美以及俄罗斯小麦产量前景变差,国际谷物理事会(IGC)将2021/22 年度全球小麦产量预测值下调至7.82 亿t,较7 月份预测值调低600 万t。咨询机构Barcharts预计2021 年美国硬红冬小麦单产为45.5 蒲式耳/英亩,预计加拿大春小麦平均单产为50.6 蒲式耳/英亩。战略谷物公司预计2021/22 年度全球小麦(包括杜伦麦)产量为7.503 亿t,较早先预期调低1400万t;战略谷物公司将欧盟27 国2021 年软小麦产量预测值调低到1.315 亿t,较早先预期下调150 万t,不过调低后的产量仍然比上年提高1270 万t。

因天气炎热干燥,俄罗斯两大知名谷物咨询机构——IKAR 和Sovecon 均下调2021 年俄罗斯小麦产量预测数据,其中Sovecon 在最新的预测中将俄罗斯小麦产量预测数据下调0.3%,为7620 万t。莫斯科咨询机构SovEcon 公司预计本年度前两个月,即7 月和8 月份,俄罗斯小麦出口量约为530 万t,低于上年同期的700 万t;俄罗斯通常在上半年(7月至12 月)就销售大部分小麦,但因小麦减产导致农民囤货,加上政府每周对小麦出口关税进行调整,本年度迄今的出口量下滑。迄今为止,2021/22 年度(6 月至次年5 月)美国小麦出口检验量为566.357万t,较去年同期下降9.1%。截至8 月27 日,美国芝加哥期货交易所美软红冬小麦12 月合约期价报收于732.5 美分/蒲式耳,较上年同期的533.75 美分/ 蒲式耳,上涨198.75 美分/ 蒲式耳,涨幅达37.24%。

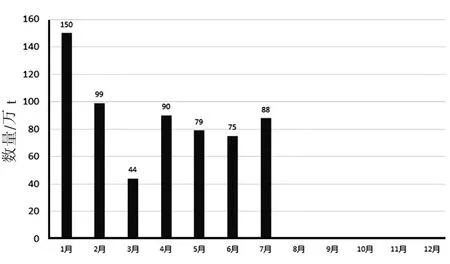

中国海关总署公布的数据显示,1—7 月国内累计进口小麦数量625 万t,同比增长45.9 %,其中7月进口量为88 万t,来源分别是美国33.09 万t、加拿大 30.87 万 t、澳大利亚 21.5 万 t,以上三国小麦进口量占当月进口总量的97%。美国农业部8 月全球小麦供需报告预计,中国2021/22 年度7 月、8 月小麦进口预估均为1000 万t。

2.3 南方销区储备麦轮入价同比高企,沿海粮船运费上涨

上半年广东省粮食和物资储备局监测的主要港口来粮约2420 万t,比上年同期增长36%;其中进口粮食近2000 万t,比上年同期增长近6 成,已主导省内大豆、小麦以及粗粮供应;来粮数量超出广东省消费需求,约有480 万t 粮食转销外省,比上年同期增加约6 成。国内主产区质优新麦市场采购成本高企加之物流成本同比上涨,促使南方销区储备新麦轮入价格高企。7 月23 日广东省储备粮管理总公司委托采购2021 年产白小麦44450 t,全部成交,底价2820~2860 元/(t价格类型:散装、仓库堆好交货),实际成交价 2780~2860 元 /t;销售 2018 年产小麦52743.58t,实际成交51250 t,底价2560~2600元/t(价格类型:散装、仓库堆边交货),成交价2570~2610 元/t。8 月 10 日广东华南粮食交易中心有限公司采购2021 年产白小麦15507t,实际成交10000 t,底价2810 元/(t价格类型:散装、仓库车板交货),成交价2810 元/t。8 月10 日上海市市级储备粮网上竞价采购交易会采购国产小麦79430t,实际成交58680 t。其中2021 年国产二等普通小麦最高成交价2760 元/t,最低成交价2660 元/t,成交均价2701 元/t;2021 年国产二等白小麦最高成交价2740 元 /t,最低成交价 2685 元 /t,成交均价 2713 元/t;2021 年国产二等强筋白小麦成交价2780 元/t。

8 月13 日清远市清城区粮食和物资储备有限公司委托采购2021 年产西农979 小麦2826.026 t,全部成交,底价3020 元/(t价格类型:围包散储、散装,仓库堆好交货),成交价3020 元/t;委托采购2021 年产白小麦5600 t,全部成交,底价2900 元/t(价格类型:散装,仓库堆好交货),成交价2890 元/t。8 月13 日广东省储备粮管理总公司采购2021 产国产三等白小麦19500 t,底价2850 元/t(价格类型:散装、仓库堆好交货),全部底价成交。8 月20 日汕头市储备粮食和物资有限公司委托采购2021 年产白小麦19106 t,全部成交,底价2900 元/(t价格类型:散装,仓库堆好交货),成交价2870~2890 元/t。8 月24 日广东华南粮食交易中心有限公司销售2019 年入库红小麦5600 t,底价2650 元/(t价格类型:散装、仓库车板交货),成交价2700~2710 元/t;采购2021 年产白小麦5507 t,底价2850 元/(t价格类型:散装、仓库车板交货),成交价2830 元/t。8 月27 日广东省储备粮管理总公司销售2018 年、2019年及2020 年产三级小麦55250 t,全部成交,底价2500~2560 元/(t价格类型:散装/麻袋、仓库堆边交货),成交价 2670~2720 元 /t;采购 2021 年产三级白小麦51750 t,成交20000 t,底价2860 元/(t价格类型:散装、仓库堆好交货),成交价2850~2860元/t。

图2 2021 以来国内小麦月度进口数量情况

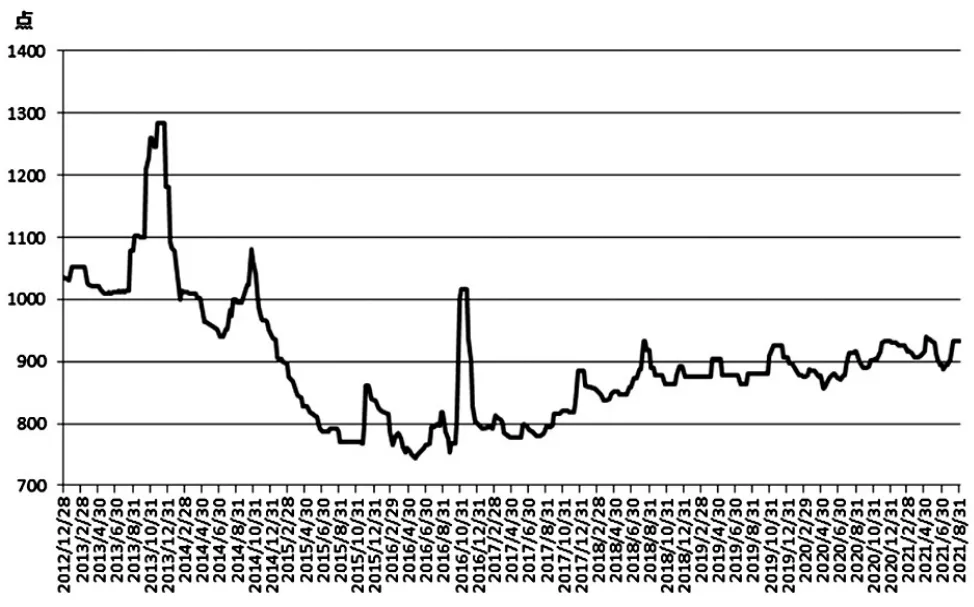

根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2021 年8 月23 日24 时起,国内汽、柴油价格(标准品,下同)每t 分别下调250元和245 元。2021 年以来,国内成品油调价已进行十六轮,其中汽油价格总计上调1125 元/t,柴油价格总计上调1080 元/t,呈现“十涨三跌三搁浅”的格局。据统计,截至8 月下旬,江苏靖江安宁港至广东5000 t 级小麦船运费 75~85 元 /t,至福建 5000 t 级小麦船运费65~75 元/t。

图3 江苏靖江安宁港粮食运价指数走势图

3 2021 年夏粮收购回顾与后期麦市展望

国家统计局公布的全国夏粮生产数据显示,2021 年全国夏粮总产量14582 万t,比2020 年增加296.7 万 t,增长 2.1%;其中小麦产量 13434 万 t,比2020 年增加 258.9 万 t,增长 2.0%[4]。今年国内主产区新麦质量虽受不利天气等因素影响出现较大范围下降,但由于播种面积增加以及单产提高,国内小麦产量较上年增加。国内主产区部分区域因遭受大风、降雨等不利天气,新麦品质参差不齐,整体品质情况较2020 年下降,呕吐毒素超标较为严重。《2020 年新收获小麦质量调查情况的报告》显示,2020 年主产区新收获小麦整体质量为近10 年来最好,一等比例、三等以上比例创历史新高,容重、千粒重、降落数值为近年来较高水平,不完善粒率为历年来最低。由于国内主产区农户惜售以及市场价格快速走高,今年夏粮收购市场化氛围较为明显。主产区新麦市场收购价同比大幅高开,托市收购未有启动;相比之下,2020 年 6 月 9 日起在湖北省、6 月 10 日起在安徽省、6 月12 日起在江苏省、7 月17 日起在河南省内符合条件的相关地区启动2020 年小麦托市收购预案。

由于新麦呕吐毒素超标较为严重,储备新麦轮入难度加大,南方麦区部分粮食贸易商、粮库将采购重心转向北方麦区,跨区域采购需求增加导致运费明显上涨。受南通市海门区货隆粮食储备有限公司委托,7 月12 日南方小麦交易市场竞价采购2021年产混合麦8492 t,底价2700 元/(t价格类型:车船板价),最高成交价2665 元/t,最低成交价2650 元/t,成交均价 2659 元 /t。据统计,截至 8 月 25 日,国内主产区小麦累计收购数量4950.7 万t,其中江苏地区收购量1014.2 万t,河南地区收购量1172.4 万t,山东地区收购量818 万t,安徽地区收购量605.8万t,河北地区收购量503.2 万t,湖北地区收购量123.7 万 t。

国家粮食和物资储备局价格监测数据显示,截至8 月中旬,全国小麦价格区间2000~2900 元/t,平均价格2533 元/t;相比之下,上年同期全国小麦价格区间 2160~2720 元 /t,平均价格 2360 元 /t。据市场监测,截至8 月下旬,江苏徐州贾汪地区面粉企业一等白小麦进厂价2600 元/t,安徽阜阳临泉地区面粉企业一等白小麦净粮进厂价2580 元/t,河南新乡地区面粉企业一等白小麦净粮进厂价2590 元/t,河北深州地区大型面粉企业一等小麦净粮进厂价2590 元/t,山东菏泽单县地区面粉企业普通小麦进厂价2576 元/t。受江苏大中农场集团有限公司委托,8 月24 日南方小麦交易市场竞价销售1300t 大中农场产宁麦13、扬麦23,底价2560 元/(t价格类型:车船板价),成交价 2590~2600 元 /t。8 月 24 日南方小麦交易市场竞价销2021 年南通产饲料小麦4447.728t,底价2380 元/(t价格类型:船板价),最高成交价2475 元/t,最低成交价2440 元/t,成交均价2459 元 /t。

今年小麦夏收市场化特征表现明显,不同质量小麦市场购销冷暖不一,价格呈现多轨道运行。安徽省发展改革委成本局对安徽省15 个调查县(区)126户农户做了定点记账调查数据汇总分析,亩产提高、售价上升,成本基本持平,小麦种植收益大幅增加。据统计,今年安徽省小麦平均产量为470.43 kg/亩(1 亩 =666.7m2),比去年 417.35 kg/亩增加 53.08 kg/亩,增幅12.72 %,属丰产年份;今年安徽省小麦净利润(产值扣除物质与服务费用、人工成本和土地成本的支出)为237.78 元/亩,比去年58.21 元/亩增加179.58 元/亩,增幅308.53%。河南省统计局发布的2021 年河南省小麦生产成本及种植收益相关数据显示,今年河南省小麦生产成本为531.34 元/亩,较去年的525.52 元/ 亩,每亩生产成本增加5.82 元/亩,同比上涨1.11%;今年河南省小麦生产收益为636.77 元/亩,较去年的519.64 元/亩提高117.13 元 /亩,增幅 22.54%。

中共中央政治局7 月30 日召开会议,分析研究当前经济形势,部署下半年经济工作,会议强调,抓好秋粮生产,确保口粮安全,稳定生猪生产。8 月17日国家发改委表示,下一步,将持续关注大宗商品价格走势情况,统筹利用好国内国外两种资源,综合采取多种措施,包括加大增产增供、适时储备投放、加强进出口调节、加大市场监管力度等,切实做好大宗商品保供稳价工作。美国农业部海外农业局发布的参赞报告显示,2021/22 年度中国小麦产量预计为1.36 亿 t,相比之下,2020/21 年度为 1.3425 亿 t;2021/22 年度中国小麦期末库存预计为1.40432 亿t,相比之下,上年为 1.45432 亿 t。8 月 19 日国家政策性粮食定向竞价销售,其中约49.5 万t 小麦全部成交,约201 万t 稻谷成交近150 万t,这对毒素超标小麦和玉米行情造成一定冲击。近年来国内小麦制粉需求总量较为稳定,但南方销区用粮企业进口小麦使用力度加大一定程度上挤压国产小麦需求。国内小麦需求增长点更多体现在小麦饲用替代方面,这也很大程度上对国内麦市购销“量价”产生影响。预计在国内面粉需求逐步进入传统旺季,麦价走势整体或将以高位区间运行为主,进一步明显上行面临的阻力较大,区域间以及品质间麦价走势将有所分化。建议后期密切关注持粮主体库存小麦市场销售力度与用粮主体粮源市场采购节奏之间的博弈情况。

4 后期国内面粉市场展望及经营建议

今年,国内在消费品领域积极推行高端品质认证,倡导优质优价,促进品牌消费、品质消费,实施增品种、提品质、创品牌的“三品”战略,不再是围绕存量市场“分抢蛋糕”,而是挖掘增量市场“做大蛋糕”。截至发稿时日,我国共发布1366 项食品安全国家标准,涵盖指标2 万余项,仅2020 年以来,国家卫生健康委、农业农村部、市场监管总局就联合发布97 项食品安全国家标准。这些国家标准对食品的原料、辅料、外观、营养元素、添加剂、微生物等指标做出了详细规定,为食品安全提供了基础性制度保障。市场监管总局表示,食品安全没有“零风险”,但对食品安全领域的任何违法违规行为,必须坚持“零容忍”。下一步,市场监管部门将继续充分利用监督检查、抽检监测、媒体监督、投诉举报等途径发现食品安全风险隐患,综合运用信用联合惩戒等手段对违法者及上下游相关生产经营者实行最严格的监管。

中国饭店协会发布的《2021 快餐产业发展报告》指出,随着快餐客群对饮食习惯、消费观念、用餐场景及用餐形式的变化,我国快餐业态正在向品质化、多元化、区域化转变。快餐行业门店在餐饮行业的占比,从2015 年的33.6 %增长到2019 年的49.2%,门店数量已经占到整个餐饮行业的半壁江山。华兴资本发布的《中国创新经济报告2021》显示,现在的消费者更加注重“个性、国货、颜值、兴趣、健康”等元素,对国货的接受程度较前一代人更强了。疫情以来消费者对于健康的认知更强了,相关产业也加大对质量、营养、健康的研发和投入,产品从早前的压缩成本、比拼价格、渠道为王,更多转向了目前的以产品为王、重视消费者体验、提升产品价值感。桃李面包表示,公司将大力开发市场终端的数量,对于原有终端,着重提升客户服务质量,快速提升单店产出;同时,总结过去的发展经验,逐步对现有产品进行优化和升级,加速提升销售额。

虽然近几年国内面粉消费市场“旺季不旺”现象较为显著,但相对来说,下半年面粉市场需求整体仍然好于上半年。一方面原因是天气转凉,下游经销商备货量将会有所增加,尤其是上半年面粉市场走货始终不温不火,经销商普遍库存偏低,而且近期各省下发公告,低风险地区学校将会正常开学,增加了食堂补货刚需;另一方面原因是9 月份中秋、国庆等节日效应对面粉消费也有一定促进作用。

预计,后期在粮源成本高企以及终端消费需求处于传统旺季等因素影响下,国内面粉市场行情或将偏强运行,面粉企业产品市场竞争仍将较为激烈,面粉行业整合仍将持续,面粉企业之间因规模以及产品结构差异,经营分化格局仍将持续。因小麦饲用替代仍具有成本优势,饲料加工企业仍将大规模采购小麦。建议面粉企业通过进一步拓展粮源采购渠道,压缩小麦采购环节实现保障粮源供给和降低采购成本;同时积极借助电商平台扩大面粉等产品销售渠道和覆盖面,拓展销售市场渠道和客户群。

猜你喜欢

粮食加工(2022年3期)2023-01-06

环球时报(2022-12-30)2022-12-30

矿山安全信息(2022年22期)2022-11-24

小学生学习指导(高年级)(2019年5期)2019-11-27

中学生数理化·八年级物理人教版(2018年12期)2019-01-31

投资与理财(2018年7期)2018-07-11

数学小灵通·3-4年级(2017年10期)2017-11-08

——以京东拍卖为例

产经评论(2016年3期)2016-07-21

当代化工研究(2016年2期)2016-03-20

钛工业进展(2013年3期)2013-12-23