数字金融对产业结构升级的影响

2021-11-01 23:19杨颜萌赵丽媛

商场现代化 2021年17期

杨颜萌 赵丽媛

摘 要:产业结构的升级离不开金融的支持,“数字金融”这一新兴概念于近几年兴起,其将大数据、云计算等数字科技与传统金融服务相结合,有助于减少信息不对称、降低交易成本、实现交易去中介化,进而优化资源配置。本文认为数字金融的发展将会有效促进我国产业结构高级化,并将通过固定效应模型检验这一推测。另外,本文还将借助中介效应模型进一步研究数字金融对产业结构升级的影响机制。研究结果表明:数字金融发展能够有效推动我国产业结构升级,且在中部地区的影响效应要大于东部和西部地区,另外数字金融还可以通过提高企业的技术创新能力从而间接地作用于产业结构高级化。

关键词:数字金融;产业结构升级;固定效应模型;中介效应模型

一、理论分析和相关假设

1.数字金融发展与产业结构升级的关系

产业结构的升级离不开科学技术的发展和生产资源的再配置,这使得其与金融经营的效率息息相关。数字金融将传统的金融服务与新型数字科技结合起来,在大数据的辅助下,数字金融能够有效缓解传统金融存在的信息不对称、交易成本高等问题,提供多样化的金融工具和解决方案。首先,数字金融有助于满足长尾用户的投资需求,各式各样的线上理财产品有效聚集社会闲散资金;其次,数字金融有助于解决传统金融存在的结构性失调问题,数字技术应用于金融服务,帮助数字金融降低风控成本,使其能够扩大服务范围,帮助中小型企业获取融资;最后,大数据分析的应用使得数字金融能够迅速精准的匹配产业链的各个需求端,更加有效地实现金融资源的再配置,为产业发展提供资金和服务的支持。所以,本文提出研究假设1:

H1:数字金融发展能够有效赋能我国产业结构升级。

2.数字金融对产业结构升级的间接影響

数字金融不仅可以通过提高资源配置效率直接赋能产业结构升级,还能通过促进产业技术创新,间接地助力产业结构高级化。技术创新活动具有投入大、风险高的特点,这使得传统金融机构出于风控考虑,避免对其投资,而与之相对的,企业由于自身资金储备不足或者经营周期限制,也难以从内部获取足够的资金支持技术创新活动。而数字金融的发展,扩大了金融的服务范围,有效地缓解信息不对称问题,并且降低了金融机构风险控制的成本,使得金融能够更好地为产业技术创新赋能,从而推进产业结构升级。所以,本文提出研究假设2:

H2:数字金融能够推动产业技术创新,从而间接地推动产业结构升级。

二、模型设定

为了验证数字金融发展是否能够有效推动我国产业结构升级,本文选取中国除港澳台之外的31个省(自治区、直辖市)2013年-2019年的面板数据进行实证检验。本文的核心解释变量——数字金融发展水平的相关数据取自《北京大学数字金融指数报告》,其余变量皆来源于《中国统计年鉴》、EPS数据库和WIND数据库。

1.变量选择

(1) 被解释变量

由上文分析可知,一国的产业结构随着经济发展会呈现出从低级形态(加工度和附加值低的产业形态)向高级形态(加工度和附加值高的产业形态)的转变。本文参考王先柱(2019)、谢婷婷(2019)等学者的研究方法,使用产业结构升级指数度量:

其中,Yi表示各省第i产业的产值,Y表示各省的GDP总值,i=1,2,3,分别代表第一、第二和第三产业。产业结构升级指数越高,说明各省的产业结构高级化程度越高。

通过计算和分析各省的产业升级指数计算结果,在2013年至2019年期间,我国各省的产业结构显示出明显的高级化趋势,第三产业在经济中的占比显著提高。但是各地区也存在着较大的发展差异,产业结构升级指数呈现出由东向西递减的趋势。

(2) 核心解释变量

本文的核心解释变量为区域数字金融发展指数(Ifi)。基于蚂蚁金服提供的大数据,北京大学数字金融研究中心编制了数字普惠金融指数,该指数已受到学界的广泛认可。

就整体趋势而言,随着新型数字科技与金融服务的深度结合,我国各地区的数字普惠金融发展程度普遍提高,但依然存在着地区发展不平衡的状况。其中,以上海、北京、浙江、江苏、广东为代表的东部地区数字金融发展程度较高;以青海、甘肃、宁夏、吉林、黑龙江为代表的中西部地区数字金融发展较为不足。

(3) 中介变量

由于数字金融发展可能通过提高企业的技术创新能力进而影响各省的产业结构升级水平,因此本文在研究数字金融发展对产业结构升级的影响机制时,加入了技术创新(Innov)这一中介变量,其由各省份专利申请授权数的对数值衡量。

(4) 控制变量

本文除了核心解释变量数字金融发展程度(Ifi)外,还将经济发展水平(Pgdp)、政府干预水平(Govern)和劳动力水平(Ll)、教育水平(Edu)作为控制变量。

2.模型构建

基准模型:本文首先设定基准模型以检验假设1,即数字金融能够促进我国产业结构升级。基准模型如下:

其中,下标i代表不同地区,t代表不同年度,Xit表示各项控制变量,α0为模型的常数项,β0表示核心解释变量数字经济发展程度的回归系数,γi表示各项控制变量的回归系数,εit为误差项。为了使结果更加可靠,本文将使用聚类稳健标准。

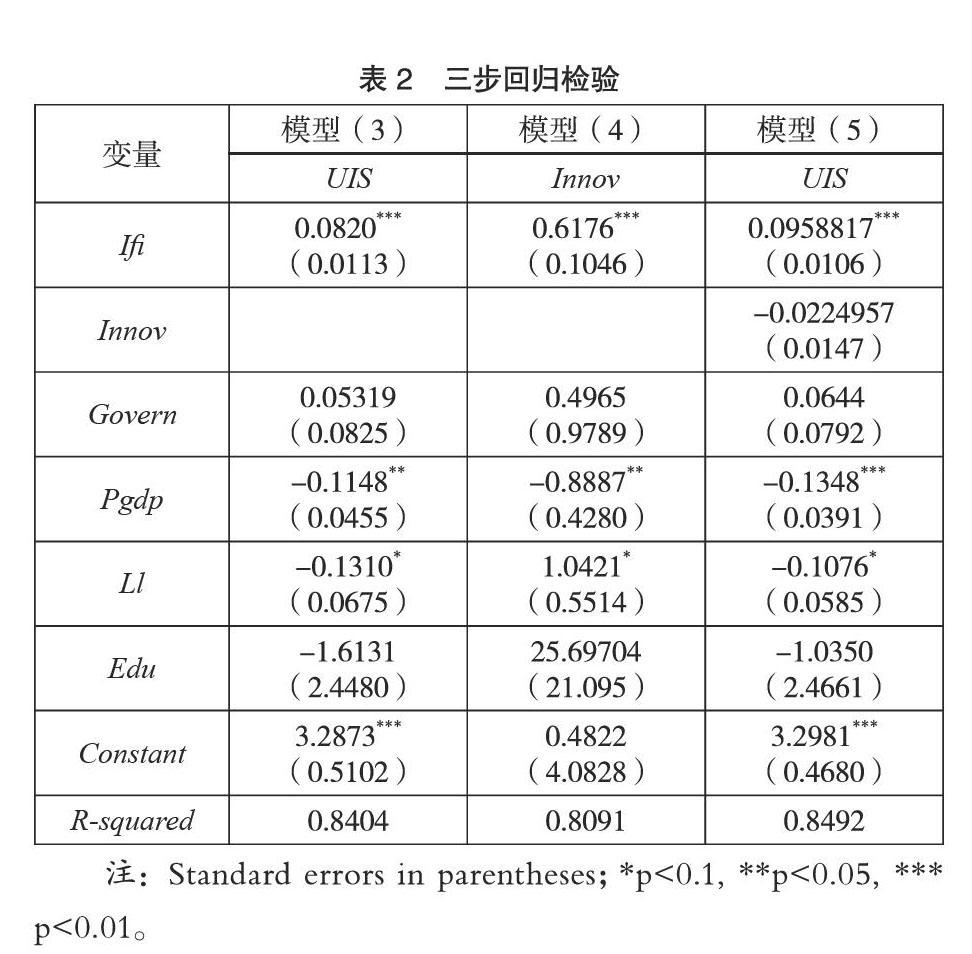

中介效应模型:中介效应指解释变量并不直接对被解释变量产生影响,而是通过一个或一个以上的中介变量,间接地影响被解释变量。中介效应模型最早被应用于心理学界,之后在整个社会科学领域广泛推广。经过相关理论分析,本文选择技术创新(Innov)作为中介变量,研究数字金融发展对产业结构升级的传导机制。

本文借鉴温忠麟(2004)的研究成果,首先运用三步回归法,对中介效应进行检验,模型如下:

首先,本文在不加入中介变量的基础上,根据(式3)进行面板估计,如果数字金融指数的系数β0显著,则表明数字金融发展对产业结构升级具有总效应,继续后续分析,否则终止。其次,对中介变量Innov和核心解释变量Ifi,根据(式4)进行回归分析,判断数字金融发展可否提高企业的科技创新能力。最后,在加入中介变量后,对(式5)进行回归估计。如果(式4)中的系数β1和(式5)中的系数β3均显著,则表明中介效应存在,此时若(式5)中的β2显著,则说明技术创新起到了部分中介效应,若β2不显著,则说明技术创新起到了完全中介效应。然而,三步回归法容易忽略一些较弱的中介效应,因此当(式4)中的β1和(式5)中的β3仅有一个显著,本文借鉴陈小辉(2020)的研究方法,通过Sobel检验进一步验证中介效应是否存在。

三、实证结果

1.数字金融发展与产业结构升级关系检验

针对基准模型进行豪斯曼检验,结果显示基准模型的chi2(4) = 62.95,Prob>chi2=0.0000,p值小于5%,因此应该采用固定效应模型。

本文采取分步添加控制变量的方法进行回归检验。其中,模型(2-1)为仅存产业升级指数与数字金融发展指数的回归结果;模型(2-2)、(2-3)、(2-4)和(2-5)为依次加入政府干预程度(Govern)、经济发展水平(Pgdp)、劳动力水平(Ll)和教育水平(Edu)控制变量的回归结果。

根据模型(2-1)到(2-5),数字金融指数作为本文的核心解释变量,始终在1%的水平下显著为正,验证了本文的第一个假设,即数字金融的发展能够有效促进我国产业结构升级。数字科技与金融服务的结合有效缓解了传统金融所存在的信息不对称和交易成本高等问题,使得金融能够更高效地进行资金调配,促使资源流入生产效率高的产业,推动产业结构升级优化。

从模型(2-2)到(2-5),随着控制变量的加入,模型的拟合优度在提高,说明控制变量的选择有一定的科学性和合理性。有效的政府干预有助于完善国内基础设施、提高企业创新能力、避免产业过剩供给,从而为产业结构升级赋能;然而若政府干预失当,则会阻碍市场竞争、扰乱资源配置,从而阻碍产业结构优化,不利于经济高质量发展。本文的回归结果显示政府干预对产业结构升级显示出正向影响,但是并不显著,这表明我国的政府干预的效率尚有提升空间,应加大改革力度,引导资金流入高附加值产业。另外,模型(2-3)到(2-4)显示经济发展水平与产业结构高级化存在显著负相关,这可能是因为经济体量的增加并不能对产业升级起到直接促进效用。相反,初始经济体量大,使得实现进一步的产业结构升级需要更大的动力。根据模型(2-4)到(2-5)显示,就业水平与产业结构升级水平在10%的水平下显著负相关,这可能是由于随着产业结构的高级化,一国的主导产业由劳动力密集型产业,向资本密集型产业再向技术密集型产业转变,其所需的初级劳动力逐渐减少,提供的就业岗位递减,因此若一国的劳动力人数较多,其实现产业结构升级所面临的失业压力就会越大,这将阻碍其产业结构高级化进程。根据模型(2-5)显示,教育水平与产业结构升级水平呈负相关,但并不显著,这可能是由于我国目前的教育体系与产业结构优化升级的趋势存在结构性失调,高等教育培养的人才并不能很好地满足我国产业结构升级的要求,这需要我国推进高等教育体系改革,加大对新型科技人才的培养力度,并且推进校企合作,使得教育能够真正服务于实体产业,推动我国经济高质量发展。

2.中介效应检验

为了进一步分析数字金融发展影响产业结构升级的传导机制,本文加入了科技创新这一中介变量,研究数字金融发展是否通过提高产业科技创新能力,从而间接影响产业结构升级水平。根据(式3)、(式4)和(式5),应用固定效应模型中介效应的逐步回归检验结果如下:

首先,根据(式3)进行面板估计,数字金融指数的系数β0显著,表明数字金融发展对产业结构升级具有总效应,可以继续后续分析。其次,根据(式4)进行回归分析,数字金融指数的系数β1显著,可知数字金融发展可以提高企业的科技创新能力。之后,在加入中介变量后,对(式5)进行回归估计。根据上表分析(式4)中的β1和(式5)中的β3仅有一个显著,因此需通过Sobel检验进一步验证中介效应是否存在。本文应用stata的外接sgmediation命令,对科技创新是否作为数字金融发展对产业结构升级影响的中介变量进行sobel检验。检验结果如下:

可由上表可知,p(sobel)<0.1,故拒绝原假设,认可科技创新在数字金融发展对产业结构升级的影响机制中起部分中介效应。数字金融发展可以有效地降低企业面临的金融约束,从而给予企业的科技创新活动以足够的资金支持,特别是对于传统金融无法企及的中小型企业,数字金融的作用尤为明显。进一步的,产业结构升级表现为主导产业由劳动密集型向技术密集型转变,因此科技创新作为推动产业升级的关键要素存在,数字经济可以通过提高企业创新能力,从而间接地推动产业结构走向高级化。

四、稳健性检验

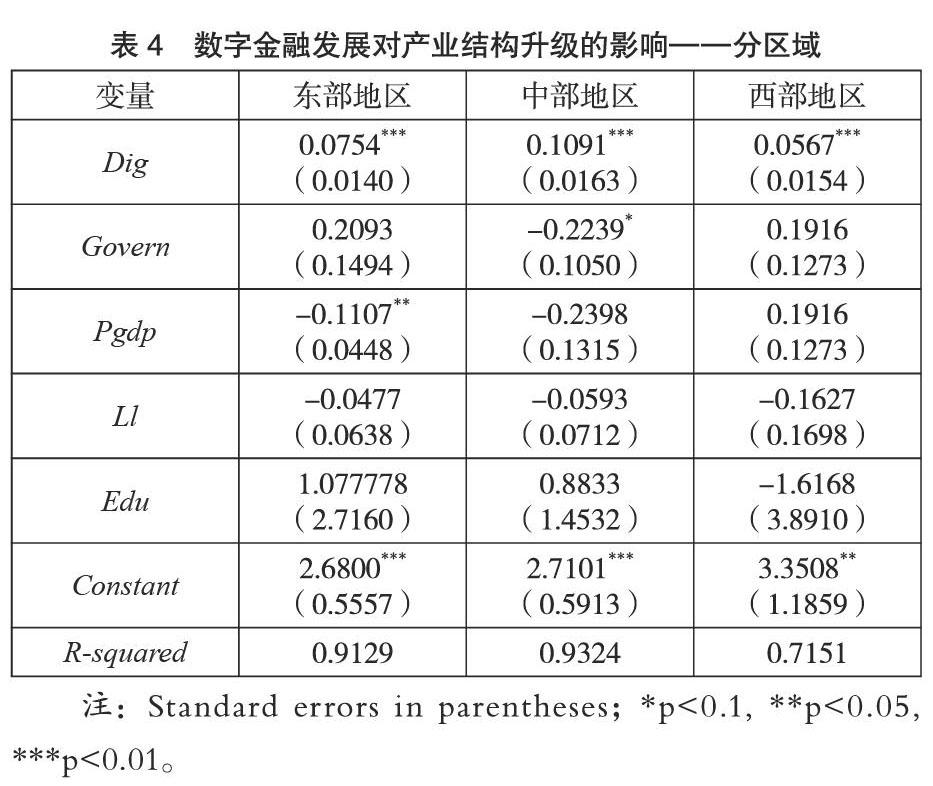

为了保证实证结果的可靠性,并且检验数字金融发展对产业结构优化影响的空间异质性,本文按照传统规则,将我国31个省(自治区、直辖市)划分为东、中、西三个地区,分别进行回归。其中东部地区有:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;西部地区有:广西、西藏、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆;中部地区有:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南。本节选用模型(2-5)就每个地区的数据分别进行回归。

据分地区回归结果显示,数字金融发展和产业结构升级的相关关系在中、东、西部都在1%的水平上显著为正,验证了本文结论的稳健性。然而,数字金融的作用系数存在较为明显的地区差异,显示出数字金融对产业结构升级的推动力具有区域异质性特点。数字金融发展在中部地区能够最有效地推动产业结构升级,东部地区次之,在西部地区的作用最小。这可能是由于我国西部各省份的基础设施和配套政策发展较为落后,不能为数字金融高效运转和产业结构优化升级提供足够的支持。而东部地区的初始产业结构已达到较高形态,且其经济体量庞大,若要实现产业结构进一步高级化所需的推动力更大,因此数字金融发展对产业结构升级的影响力小于中部地区。

参考文献:

[1]王凯.数字经济、资源配置与产业结构优化升级[J].金融与经济,2021(04):57-65.

[2]陈小辉,张红伟,吴永超.数字经济如何影响产业结构水平?[J].证券市场导报,2020(07):20-29.

[3]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(05):52-66+9.

[4]王先柱,吴蕾.土地财政、房价上涨与产业结构升级——基于面板数据联立方程模型的分析[J].经济问题探索,2019(03):32-39.

[5]谢婷婷,李玉梅,潘宇.外商直接投资、技术进步与产业结构升级——基于中国省域空间计量分析[J].工业技术经济,2018,37(08):35-43.

[6]温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(05):614-620.

作者简介:杨颜萌(1998.01- ),女,白族,云南人,硕士研究生,研究方向:金融學;赵丽媛(1997.11- ),女,土家族,贵州人,硕士研究生,研究方向:经济法

猜你喜欢

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

昆明理工大学学报·社科版(2016年6期)2017-01-13

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年24期)2016-07-20