内外部经济政策不确定性与中国金融市场稳定的动态传递效应研究

2021-11-04 22:38邢天才王笑

当代经济管理 2021年10期

邢天才 王笑

DOI: 10.13253/j.cnki.ddjjgl.2021.10.011

[摘 要]论文从银行、外汇、股票、债券、保险和房地产等6个金融市场出发,选取2005年至2020年相关经济数据,采用动态修正CRITIC赋权法构建中国金融市场压力指数,分析中国金融市场稳定的时变特征;并运用DCC-GARCH模型与BEKK-GARCH模型探究中美两国经济政策不确定性与中国金融市场稳定的动态相关效应与波动溢出效应。研究表明:中美两国经济政策不确定性与中国金融市场稳定之间存在动态相关效应,且在面临外部冲击时相关程度较高;中国经济政策不确定性与中国金融市场稳定之间存在双向波动溢出效应,而美国经济政策不确定性不能直接作用于中国金融市场。

[关键词]经济政策;不确定性;金融市场压力指数;动态相关效应;波动溢出效应

[中图分类号] F831.7[文献标识码] A[文章编号] 1673-0461(2021)10-0082-09

一、引 言

习近平总书记在中共中央政治局就维护国家金融安全进行第四十次集体学习中强调:“准确判断风险隐患是保障金融安全的前提”,为维护中国金融市场稳定做出了重要指示。讨论如何防范系统性金融风险的发生,首要任务是准确识别影响金融市场稳定的因素。Baker等(2016)认为,政府部门在调整经济政策时必然引致经济政策不确定性,从而改变市场参与主体行为,最终将经济政策不确定性的经济效应传导至金融市场[1]。同时,他国经济政策变化也将通过汇率、利率等渠道对本国金融市场施加影响,这种溢出效应在新兴国家中更为明显[2]。因此,国内外经济政策不确定性作为影响金融市场稳定的重要因素,在“国际环境日趋复杂,不稳定性不确定性明显增加”的今天,科学认识三者之间的影响机制成为我们亟待解决的问题。

经济政策不确定性与金融市场稳定息息相关。政策调整引致的不确定性能够通过降低政府向市场提供的隐性看跌期权保护价值[3]、提高失业率[4]、提高通货膨胀[5]和改变金融资产定价[6]等方式对股票、债券和房地产等金融市场产生负向影响,进而放大金融体系波动性,导致金融资源错配。此外,世界重要经济体经济政策不确定性产生的影响能够通过多种渠道传导至其他国家。研究表明:美国的经济政策会通过利率[7-8]、汇率[9]与外汇储备[10]等渠道,对他国产出 [11-12]、通货膨胀[2]与资本市场[13]产生影响。上述研究着重从经济政策不确定性对某一金融市场的影响机制与经济后果、世界主要经济体经济政策变化对他国宏观经济的溢出效应等方面进行分析,然而這些研究多是在线性框架下讨论经济政策不确定性对系统性金融风险影响的方向与强度,但是可能由于波动实际存在时变和双向的非线性特征,所以导致研究结论出现偏误;并且鲜有研究涉及他国经济政策不确定性对本国金融市场风险传导机制的讨论。那么内外部经济政策不确定性与中国金融市场稳定的在不同情境下是否有所差异;在经济政策调节金融市场的同时,金融市场状况能否反作用于经济政策的制定;国外重要经济体的经济政策不确定性能否引起中国金融市场的波动?

为回答上述问题,本文选取2005年1月至2020年12月相关经济数据,运用动态修正CRITIC赋权法分别构建银行、股票、债券、外汇、保险和房地产等6个金融子市场的压力指数,并最终合成中国金融市场压力指数,探究近年来中国金融市场稳定性的变化。在此基础上,本文构建三元DCC-GARCH(1,1)模型,讨论中美两国经济政策不确定性与中国金融市场稳定的动态相关关系;并运用三元BEKK-GARCH(1,1)模型,探究中美两国经济政策不确定性与中国金融市场稳定的波动溢出效应。文章力图从实证角度揭示中美两国经济政策不确定性与中国金融市场稳定的关系,为调控宏观经济政策、维护金融市场稳定提供新的经验证据。

二、文献综述

(一)经济政策不确定性与金融市场稳定

经济政策不确定性主要通过经济波动性、市场流动性与政策有效性3个渠道影响金融市场稳定。在经济波动方面,金融市场是在实体经济的发展过程中形成的,因此经济增长的波动会对金融市场的结构与效率产生深刻影响[14]。经济政策不确定性可以通过实物期权、预防性储蓄和信息质量3个途径传导至实体经济,从而影响金融市场稳定性。具体地,企业投资决策具有实物期权效应,当政策不确定性上升时企业将延迟投资,这种效应在短期较为显著 [15]。出于防范风险的目的,经济行为人具有预防性储蓄的动机,当经济政策不确定性增加时微观经济主体将提高预防性储蓄,以应对潜在冲击[16]。从信息质量的角度来看,政策不确定性上升时信息的流通速度缓慢,经济将陷入低迷,这会进一步加剧政策不确定性并反作用于经济自身,使经济体陷入不确定性陷[17]。在市场流动性方面,当市场上的流动性受限时,金融系统往往表现的更为脆弱[18]。由于经济政策不确定性时期信息的不对称性程度加剧,商业银行将缩减资产端与表外业务的流动性创造,提高实体经济获取流动性的成本,使经济系统中流动性供给减少[19]。同时,国际资本是对一国金融市场流动性的重要补充,当经济政策不确定性上升时,无论发达经济体还是新兴经济体的国际资本都将呈现净流出的趋势,造成本国金融市场流动性短缺[20]。Kim和Yang(2012)在进一步考虑全球层面与国家层面的经济政策不确定性后,发现政策不确定性降低资本流入的结论没有改变,并且政策不确定性将对外汇市场产生直接冲击[9]。在政策有效性方面,经济政策不确定性将使政策传导途径受阻、常规政策工具失效,这种现象在经济衰退时期更为显著[21]。就中国而言,在2008年金融危机之后经济政策不确定性增加虽未改变政策作用的方向,但政策有效性有了明显下降[22]。

(二)经济政策不确定性的动态相关效应

经济政策不确定性的动态相关效应可以从经济波动与市场传染两个视角进行分析。就经济波动视角而言,一国经济政策不确定性提高首先会对本国经济系统产生冲击,具体表现为通货膨胀上升、失业率增加和经济增速放缓[4-5]。之后,跨境投资者将基于不同国家经济状况调整全球资产配置组合,使政策变化的影响传导至他国[23]。随着各国经济的增长与全球一体化的推进,资本、劳动等要素跨地区转移的成本越来越低,经济政策变化的影响通过生产要素市场进行传导的途径进一步畅通[24]。以欧盟国家为例,欧元区的引入使欧洲各国相互依赖加强,导致资本市场的联动效应显著提升[25]。反之,若一国的经济增长主要来源于本国内部需求,那么其受到外部经济政策不确定性的冲击则较弱[26]。就市场传染视角而言,各国经济政策不确定性的影响应从微观经济主体的行为上寻找原因。市场参与者不仅关注本国的信息,也会对他国的重要信息做出反应。Becker(1995)认为,美国股票市场的信息公告会对美、英两国的股票市场产生一致影响,这是由于投资者关注国际重要信息所导致[27]。投资者通常为有限理性,在不完全信息的情况下, 会表现出羊群效应等行为特征,这种特质在新兴经济体投资者身上更为显著,导致本国经济对他国政策冲击的反应更为剧烈[2]。基于上述两个视角,肖小勇等(2019)对不同国家经济政策不确定性的关联展开分析,研究发现,中国、美国、英国与日本之间经济政策不确定性具有较强的动态相关性,且中美两国之间的相关程度最高,这种相关关系在“9·11”恐怖袭击、2008年金融危机、英国脱欧与特朗普当选美国总统等特殊时期尤为显著[28]。

(三)经济政策不确定性的波动溢出效应

Mundell(1963)提出了蒙代尔-弗莱明模型,用以分析在开放经济下一国财政政策与货币政策变动对他国经济的影响[29]。此后,诸多学者在此基础上对主要经济体政策变化的溢出效应展开研究。在传导途径方面,一国经济政策变化的影响可以通过利率、汇率与外汇储备等途径向外传导。Ammer等(2010)指出,当美国实行宽松的货币政策之后,美元利率下降将使全球实际利率随之降低,对全球经济产生刺激作用,从而导致总产出上升[7]。美国作为国际货币发行国,其货币政策会直接影响全球经济周期,而全球经济周期则是美国以外其他国家的长期利率的主要影响因素,因此各国货币政策当局只能改变本国短期利率,无法对长期利率加以管控[8]。肖娱(2011)认为,美国的货币政策对亚洲国家的影响主要是通过利率和外汇储备的渠道,由汇率渠道的传导较为微弱[10]。Kimura(2013)研究发现美国货币政策对他国的影响逐渐削弱,这主要是由于美元霸权地位的降低与世界各国浮动汇率制度的实施所导致[12]。在经济后果方面,由于各国经济发展水平的不一致与政策周期的不同步,美国经济政策的溢出效应具有明显的异质性[30]。对发达经济体而言,美元利率上升会导致短期欧元贬值与大宗商品价格下降,从而刺激欧元区国家的总需求,导致总产出上升[11]。而对新兴经济体来说,美国的经济政策可以通过改变新兴经济体的汇率与利率来影响其实际产出与物价水平,并且新兴经济体对美国经济政策的反应程度要超过美国自身[2]。Lu和Hamori(2014)运用MS-VAR模型实证分析了美国货币政策对东南亚国家股市的外溢效应,研究表明当经济处于上行时期时,美元利率对东南亚国家股市具有负向影响,而这种影响在经济危机时期不显著[13]。

从对现有文献的梳理来看,国内外诸多学者在经济政策不确定性对金融市场稳定的影响、经济政策不确定性的动态相关效应与波动溢出效应等方面展开了大量研究并取得了丰硕的成果。这些研究虽然从不同角度进行了充分探讨,但对中国经济政策不确定性与中国金融市场稳定的研究多局限于单一金融市场,二者双向关系也较少讨论,且鲜有研究涉及美国经济政策不确定性与中国金融市场稳定的动态关系与溢出效应。基于上述分析,本文将在现有研究的基础上构建中国金融市场压力指数来衡量中国金融市场的稳定性,并将中美两国经济政策不确定性与中国金融市场稳定纳入统一分析框架,运用DCC-GARCH模型与BEKK-GARCH模型实证检验三者之间的动态相关效应与波动溢出效应。

三、中国金融市场压力指数构建

(一)度量指标与赋权方式选取

金融市场稳定一直是国内外学者讨论的热点话题。早期的研究中,有学者以杠杆率、VIX恐慌指数等指标来衡量金融市场面临的压力[31,21],然而这些方法较为单一,难以综合考察金融市场的稳定性。加拿大学者Illing和Liu(2003)在研究中首次提出金融压力指数,用以衡量金融体系面临的系统性风险[32]。随后,诸多学者从不同角度、采取不同方式构建金融压力指数。從现有研究来看,指标选取通常从银行、股票、债券和外汇等市场出发,赋权方式有等方差权重法、主成分分析法、CDF转换法和CRITIC赋权法等。这些指数虽然在不同程度上反映了金融市场稳定性,但仍存在一定的局限性。在指标选取方面,多数研究集中在银行、股票、债券和外汇市场的讨论,保险市场与房地产市场常被忽略。随着保险业的发展与完善,保险市场在当今中国金融市场中的规模与作用不断增强,并且近年来中国房地产投资的金融属性也日益凸显,因此,本文在构建金融压力指数的过程中将保险市场与房地产市场纳入考察范围。在赋权方式方面,常见的方式有主成分分析法、等方差权重法、CDF转换法与CRITIC赋权法等。这些方式虽然都有其优势所在,但也存在一些缺点。主成分分析法通过降维的方式提取变量所代表的主要信息,但该方法依赖于正态分布的假设,并且没有考虑到变量间的依赖性与时间关联性;等方差权重法计算相对简单,但没有考虑到不同的变量可能反映了同一信息,致使该信息在指数中的权重过高;CDF转换法通过变量的样本累积分布函数进行取值,然后赋予相同的权重,不需要正态分布的假设,然而该方法的权重是固定的,未能考虑金融市场结构变化带来的影响;CRITIC赋权法从变量自身的变异性与变量间的相关性出发进行赋权,能够客观地利用变量自身信息进行科学评价,然而该方法也未能将时变因素纳入指数的构建中。

为解决现有研究在构建金融市场稳定指数时的不足,本文参考Oet等(2015)[33]的做法并结合中国实际情况,分别选取17个具有代表性的指标,采用动态修正CRITIC赋权法构建银行、外汇、股票、债券、保险和房地产等6个金融子市场的金融压力指数,并最终合成中国金融市场压力指数(Financial Market Stress Index,FMSI),以衡量中国金融市场稳定性。指标选取见表1。

(二)中国金融市场压力指数构建

在构建金融市场压力指数之前,首先对所选用指标进行标准化处理。本文采用极差变换法来消除各指标间由于计量单位差异导致的潜在影响,具体做法如下:

其中,xit为原有指标Xit在标准化之后得到的指标。经过极差变换法处理后,各指标趋势与原指标保持不变,对金融压力的影响方向保持一致,取值范围满足xit∈[0,1]。

在标准化之后,对选取指标的变异性和冲突性进行考察,具体做法如下:

其中,x-i为均值,rij为相关系数,Sit指标变异性,Rit为指标冲突性。考虑到金融市场结构的变化,本文参考邓创和赵珂(2018)[34]的做法,采用三年移动平均方差与协方差来计算Sit与Rit。由于正的相关系数与负的相关系数所反映的指标间相关程度是相同的,使用取相关系数绝对值的方法对指标的冲突性进行修正。

最后,根据所得指标变异性与冲突性,计算指标信息量,并以此为权重进行赋权:

其中,Cit为指标信息量,Wit为指标权重。

(三)金融市场压力识别

基于上述指标选择与赋权方式,本文构建了银行、外汇、股票、债券、保险和房地产市场压力指数并最终合成了中国金融市场压力指数。图1为各金融市场的时变权重,由图1可知,各金融市场的权重具有较强的时变效应,表明采用动态修正CRITIC赋权法能够较好的反映金融市场的变化情况。图2为中国金融市场压力指数,金融市场压力指数越大,金融市场稳定性越差。如图2所示,自2001年中国加入世贸组织之后,中国经济经历了一段时间的快速上涨,为预防经济过快增长带来的一系列问题,在2006年央行频繁出台紧缩性货币政策,全年经历了3次存款准备金率调整、1次提高存款利率和2次提高贷款利率,

导致流动性收紧,金融市场压力上升。2008年,美国次贷危机向世界各国蔓延,进一步恶化为全球性金融危机,此时中國金融市场压力也达到峰值。随后国家推出“四万亿”等一系列刺激经济的政策,金融市场面临的压力显著下降。2010年前期为恢复经济推出的利好信息被严重透支,市场担忧中国退出经济刺激政策以及“四万亿”信贷可能引起大量坏账,使得投资者对中国股票市场产生担忧。2011年,受前期刺激经济政策的影响CPI指数一度高企,为遏制快速上升的通货膨胀,中国人民银行6次上调存款准备金率并3次加息,导致银行体系流动性紧张,银行业资产质量下降,债券市场压力凸显。2015年下半年,中国央行宣布调整人民币对美元报价机制与股票市场大幅下跌使得外汇市场与股票市场波动性有所提高。2018年末开始的中美贸易战使中国金融市场压力维持在较高水平。2020年,受新冠疫情影响,中国经济面临较大的下行压力,金融市场的不稳定性凸显。通过上述分析可知,金融市场压力指数与现实情况吻合,说明该指数能够较好描述金融市场稳定状况。

四、实证模型设定

(一)DCC-GARCH模型

Engle(2003)提出了DCC-GARCH模型[35],该模型假设变量间的相关系数具有时变效应,当期的相关系数是基于上一期的信息集所计算得到,因此,该模型能够较好地描述变量间的联动性。具体地,DCC-GARCH服从以下设定:

其中,Yt为时间序列向量;Φt-1为t-1时刻的信息集;μ为Yt在Φt-1条件下的均值向量;εt为序列扰动项向量;在Φt-1的条件下服从正态分布;Ht为扰动项εi,t的条件协方差矩阵;Dt为条件方差对角矩阵;Rt为条件相关系数矩阵。

相关系数矩阵Rt的动态过程由以下两个方程来决定:

其中,εt-1为标准化后的滞后一期扰动项,Qt为对称正定矩阵,Q-为标准化后扰动项的协方差矩阵,参数θ1与θ2皆为非负,且满足:0≤θ1+θ2<1。

(二)BEKK-GARCH模型

Engle和Kroner(1995)提出了BEKK-GARCH模型[36],该模型能够确保协方差矩阵的正定性,较好描述了二阶矩的波动特征,具体表达式如下:

均值方程:

方差方程:

以三元BEKK-GARCH(1,1)模型为例,方差方程中矩阵形式如下:

其中,Ht为协方差矩阵;C为常数矩阵;A为ARCH系数矩阵,用以衡量滞后一期的扰动项对当期条件方差的影响;B为GARCH系数矩阵,用以衡量滞后一期的条件方差对当期条件方差的影响。

将BEKK-GARCH(1,1)模型矩阵形式的方差方程展开成方程组的形式可以得到:

由上式可知,影响变量波动的因素主要来自两个方面,一是变量的前期波动项hij,t-1,二是变量波动的前期扰动项εj,t-1εi,t-1。非主对角线元素aij和bij分别表示两变量之间的ARCH效应与GARCH效应,当系数aij和bij显著不为0时,两变量之间存在波动溢出效应。

五、实证结果分析

(一)数据说明

本文选取月度频率时间序列数据作为研究样本,样本检验区间为2005年1月至2020年12月。中国经济政策不确定性与美国经济政策不确定性指数的选取参考Baker等(2016)运用文本分析法构建的经济政策不确定性指数,数据来自于http://www.policyuncertainty.com/;中国金融市场压力指数参考上文所得结果,构建金融稳定指数所选取的指标数据均来自于Wind数据库。为降低因量纲不同而导致的潜在模型估计偏误,本文对所有变量进行标准化处理。DCC-GARCH(1,1)模型与BEKK-GARCH(1,1)模型的此参数估计过程在WinRATS 7.0中完成。

(二)平稳性检验与ARCH效应检验

时间序列不平稳将导致伪回归的发生,因此在分析前需进行平稳性检验。表2列示了变量ADF平稳性检验的结果。由表2可知,中国经济政策不确定性(EPU_CN)在5%的显著性水平下平稳,美国经济政策不确定性(EPU_US)在1%的显著性水平下平稳,中国金融市场压力指数(FMSI)在5%的显著性水平下平稳。

在进行GARCH族模型建模前,首先需对序列的ARCH效应进行检验,若不存在ARCH效应,则不适合运用GARCH族模型进行分析。表3列示了单个序列ARCH效应检验结果。如表3所示,EPU_CN、EPU_US与FMSI均在1%的显著性水平下显著,3个序列均存在ARCH效应。

(三)中美两国经济政策不确定性与中国金融市场稳定的动态相关效应

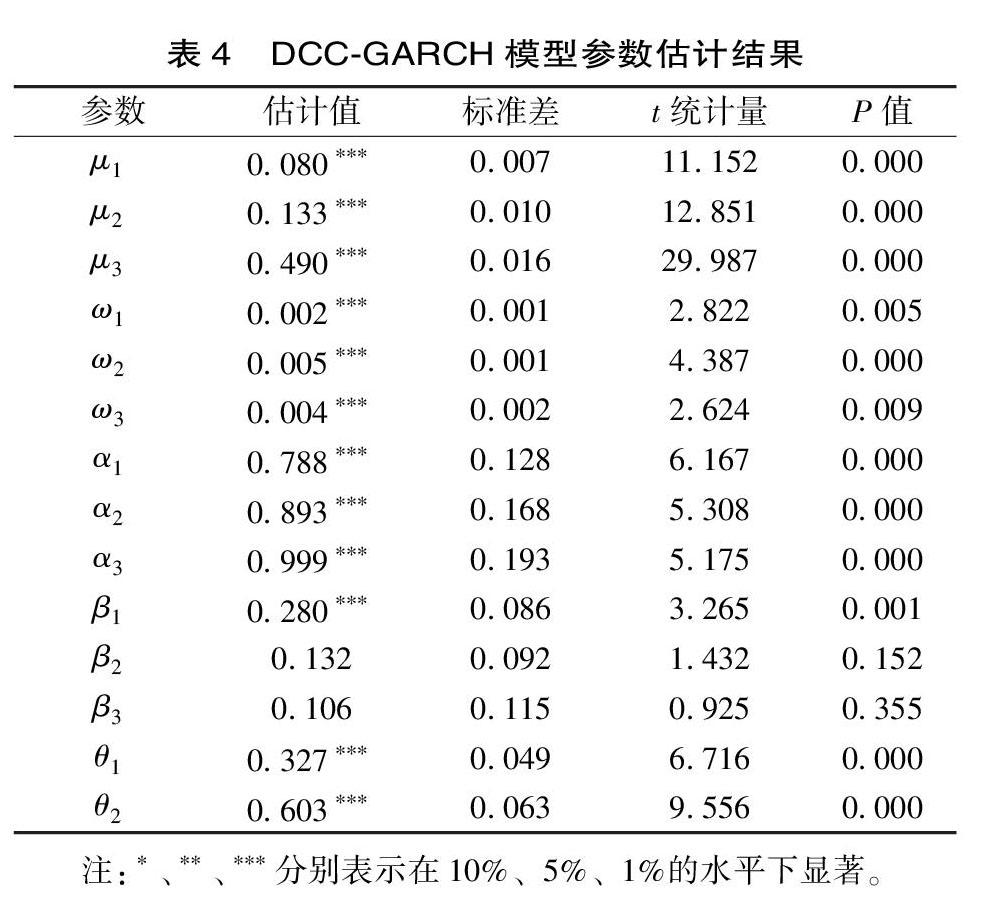

表4列示了DCC-GARCH(1,1)模型的参数估计结果。由表4可知,θ1与θ2在1%的显著性水平下显著不为0,θ1+θ2=0.93<1且与1较为接近,这说明模型不仅整体是稳定的,而且EPU_CN、EPU_US与FMSI之间有显著的动态相关性,模型估计结果有效。

图3至图5分别为中国经济政策不确定性、美国经济政策不确定性与中国金融市场压力指数三者之间的动态相关系数图。由图3可知,中美两国经济政策不确定性的动态相关系数始终为正,在2008年金融危机、2011年至2013年欧洲债务危机、2015年人民币汇率形成机制改革、2016年特朗普当选总统、2018年中美贸易战以及2020年新冠疫情时期,中美两国经济政策不确定性的相关性较高,在面临重大经济政策调整与全球性事件冲击时,中美两国均会积极调整经济政策加

以应对,经济政策不确定性将同步增强。由图4可知,2008年金融危机后中国经济政策不确定性与中国金融市场稳定的动态相关系数为负,说明政策变化有效缓解了中国金融市场压力;2011年至2012年,中国经历了金融市场流动性收紧、欧洲债务危机与政府换届等事件,经济政策不确定性与金融市场压力的动态相关系数达到0.8以上;2016年起,受国内经濟转型与国际复杂形势的双重压力影响,中国经济政策不确定性与中国金融市场压力的相关程度一直维持在较高水平。由图5可知,美国经济政策不确定性与中国金融市场压力之间动态相关系数的总体趋势和中国经济政策不确定性与中国金融市场压力之间动态相关系数类似,在部分时期相关程度有所差异,因此,美国经济政策不确定性也可能会作用于中国金融市场。根据动态相关性的分析,中美两国经济政策不确定性与中国金融市场稳定之间有显著的动态相关关系并可能存在潜在的溢出效应,因此我们采用BEKK-GARCH(1,1)模型进行进一步分析。

(三)中美两国经济政策不确定性与中国金融市场稳定的波动溢出效应

表5为BEKK-GARCH(1,1)模型的参数估计结果,其中,αi,j为ARCH系数矩阵的元素,βi,j为GARCH系数矩阵的元素。表6为波动溢出效应的联合Wald检验,当拒绝原假设αi,j=βi,j=0时,序列之间存在波动溢出效应。由表6可知,原假设α1,2=β1,2=0与α2,1=β2,1=0的检验结果均在1%的水平上显著,表明中美两国经济政策不确定性之间存在双向波动溢出效应。原假设α3,1=β3,1=0和α1,3=β1,3=0的检验结果分别在5%和10%的水平上显著,表明中国经济政策不确定性与中国金融市场稳定之间存在双向波动溢出效应。原假设α3,2=β3,2=0和α2,3=β2,3=0的检验结果均不显著,表明美国经济政策不确定性与中国金融市场稳定之间不存在显著的波动溢出关系。由此可知,中美两国作为全球前两大经济体,一方政策调整的影响将向另一方溢出,致使另一方政

策同步变化。中国经济政策不确定性会影响金融市场的稳定性,而金融市场稳定也会反作用于政策制定部门,使其根据金融市场情况调整经济政策。而美国的经济政策不确定性不能直接影响中国金融市场的稳定,这可能与中国政府部门制定的一系列防范境外输入性金融风险政策有关,这些调控政策削弱了外部风险向中国市场传导。然而,美国经济政策不确定性仍可以通过对中国经济政策不确定性的溢出效应来间接影响中国金融市场稳定。

六、结论与建议

本文在各金融市场中选取具有代表性的指标,运用动态修正CRITIC赋权法,构建了银行、股票、债券、外汇、保险和房地产等6个金融市场压力指数,并合成中国金融市场压力指数,以刻画中国金融市场稳定性。在此基础上,本文进一步探究中美两国经济政策不确定性与中国金融市场稳定之间的动态相关效应与波动溢出效应。研

究发现:①中美两国经济政策不确定性之间存在显著的动态相关效应与波动溢出效应,在经济政策发生重大改变或面临外部事件冲击时两者动态相关程度较高,中美两国经济政策不确定性出现波动后均会向对方溢出,导致对方经济政策不确定性出现波动。②中国经济政策不确定性和中国金融市场稳定之间存在显著的动态相关效应与波动溢出效应,中国经济政策调整能够向中国金融市场稳定溢出,而金融市场稳定性变化也能够反作用于政府部门对经济政策的制定。③美国经济政策不确定性和中国金融市场稳定之间存在显著的动态相关效应但不存在波动溢出效应,表明美国经济政策变化不能直接对中国金融市场稳定性产生影响。

基于上述研究结论,本文提出如下政策建议:①增强政策信息透明度,提高预期管理能力。通过新闻媒体、发布会等形式加大经济政策解读力度,提高政府公信力与执行力,保障公众知情权,增强经济主体信心,引导市场形成合理预期。加强舆情管理,及时纠正误导性信息的传播,防范和化解经济政策变化产生的不利影响。②深化金融体制改革,提高调控政策稳定性。探索符合中国国情的金融体系制度,深入推进金融供给侧结构性改革,平衡好稳增长和防风险的关系,推动金融业健康发展。强调政府宏观调控政策的稳定性与连续性,提高经济政策制定的前瞻性,立足中国实际情况与发展需要逐步调整政策,避免政策“朝令夕改”与“180度大转向”。③建立长效风险预警机制,防范输入性金融风险。完善金融市场监管制度,关注世界主要经济体的经济情况与政策变化,提高在面临全球性重大事件冲击时的金融风险防控能力。在推进金融市场对外开放的同时,重点监测利率、汇率与外汇储备等跨境金融风险传播的渠道,防止金融风险在不同经济体、不同金融市场间交叉传染,守住不发生系统性金融风险的底线。

[参考文献]

[1]BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. Quarterly journal of economics, 2016,131(4):1593-1636.

[2]MAKOWIAK B. External shocks, U.S. monetary policy and macroeconomic fluctuations in emerging markets[J]. Journal of monetary economics, 2007,8:2512-2520.

[3]PSTOR L, VERONESI P. Uncertainty about government policy and stock prices[J]. Journal of finance, 2012, 67(4):1219-1264.

[4]CAGGIANO G, CASTELNUOVO E, FIGUERES J M. Economic policy uncertainty and unemployment in the United States: a nonlinear approach[J]. Economics letters, 2017,57:31-34.

[5]朱军, 蔡恬恬. 中国财政、货币政策的不确定性与通货膨胀预期——基于中国财政货币政策不确定性指数的实证分析[J]. 财政研究, 2018, (1):53-64.

[6]林建浩,陈良源,田磊.货币政策不确定性是中国股票市场的定价因子吗?[J].经济学(季刊),2021,21(4):1275-1300.

[7]AMMER J, VEGA C, WONGSWAN J. International transmission of U.S. monetary policy shocks: evidence from VARs[J]. Journal of money credit & banking, 2010, 48(2):339-372.

[8]OBSTFELD M. Global dimensions of U.S. monetary policy[J]. International journal of central banking, 2020,16(1):73-132.

[9]KIM S, YANG D Y. International monetary transmission in East Asia: floaters, non-floaters, and capital controls[J]. Japan and the world economy, 2012, 24(4):305-316.

[10]肖娱. 美国货币政策冲击的国际传导研究——针对亚洲经济体的实证分析[J]. 国际金融研究, 2011(9):18-29.

[11]NERI S, NOBILI A. The Transmission of US monetary policy to the Euro Area[J]. International finance, 2010, 13(1):55-78.

[12]KIMURA Y. Cross-country transmission effect of the U.S. monetary shock under global integration[Z]. Bank of Japan working paper ,2013-13, 2003:1-55.

[13]LU Y, HAMORI S. Spillover effect of US monetary policy to ASEAN stock markets: evidence from Indonesia, Singapore, and Thailand[J]. Pacific-Basin finance journal, 2014, 26(1):145-155.

[14]LEVINE R. Financial development and economic growth: views and agenda[J]. Journal of economic literature, 1997, 35(2):688-726.

[15]LUND D. How to analyze the investment-uncertainty relationship in real option models?[J]. Review of financial economics, 2005, 14(3):311-322.

[16]BORN B, PFEIFER J. Policy risk and the business cycle[J]. Journal of monetary economics, 2014, 68(1):68-85.

[17]ALENTORN Y A. Network models and financial stability[J]. Journal of economic dynamics and control, 2007,31(6):2033-2060.

[18]RAJAN D. Liquidity risk, liquidity creation, and financial fragility: a theory of banking[J]. Journal of political economy, 2001, 109(2):287-327.

[19]田國强,李双建.经济政策不确定性与银行流动性创造:来自中国的经验证据[J].经济研究,2020,55(11):19-35.

[20]谭小芬,张凯,耿亚莹.全球经济政策不确定性对新兴经济体资本流动的影响[J].财贸经济,2018,39(3):35-49.

[21]BLOOM N. Fluctuations in uncertainty[J]. Journal of economic perspectives, 2014, 28(2):153-175.

[22]苏治,刘程程,位雪丽.经济不确定性是否会弱化中国货币政策有效性[J].世界经济,2019,42(10):49-72.

[23]ADLER M, DUMAS B. The international portfolio choice and corporate finance[J].Journal of finance, 1983,38:925-984.

[24]GERRITS R J, YUCE A. Short-and long-term links among European and US stock markets[J]. Applied financial economics,1999, 9(1):1-9.

[25]CONTESSI S, PACE P D, FRANCIS J L. The cyclical properties of disaggregated capital flows[J]. Journal of international money and finance, 2013, 32:528-555.

[26]张喜艳,陈乐一.经济政策不确定性的溢出效应及形成机理研究[J].统计研究,2019,36(1):115-128.

[27]BECKER K G, FINNERTY J E, FRIEDMAN J. Economic news and equity market linkages between the U.S. and U.K.[J]. Journal of banking and finance,1995,19(7):1191-1210.

[28]肖小勇,黄静,田清淞.经济政策不确定性的国际关联及其解释[J].国际贸易问题,2019(4):76-91.

[29]MUNDELL R. Capital mobility and stabilization policy under fixed and fixed and flexible exchange rates[J]. Canadian journal of economics and political science,1963,29: 475-485.

[30]SALTO M, PIETRA T. Welfare and excess volatility of exchange rates[J]. Economic theory,2013,52 (2):501-529.

[31]MEIRELLES A, LIMA G. Debt, financial fragility, and economic growth: a post keynesian macro model[J]. Journal of post keynesian economics, 2006, 29(1):93-115.

[32]ILLING M, LIU Y. An index of financial stress for Canada[Z]. Bank of Canada working paper 2003-14, 2003:1-52.

[33]OET M V, DOOLEY J M, ONG S J. The financial stress index: identification of systemic risk conditions [J]. Risks, 2015, 3: 420-444.

[34]邓创,赵珂. 中国的金融压力及其对宏观经济景气的影响动态[J]. 财经研究, 2018, 44(7):86-98.

[35]ENGLE R F. Dynamic conditional correlation: a simple class of multivariate generalized autoregressive conditional heteroscedasticity models[J]. Journal of business & economic statistics, 2003, 20(3):339-350.

[36]ENGLE R F, KRONER K F. Multivariate simultaneous generalized ARCH[J]. Econometric theory,1995,11:122-150.

Research on the Dynamic Transfer Effect between Uncertainty of Internal

& External Economic Policy and Chinese Financial Market Stability

Xing Tiancai, Wang Xiao

(Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract: Based on the six financial markets of banking, foreign exchange, stocks, bonds, insurance and real estate, this paper takes the relevant economic data from January 2005 to December 2020 to construct Chinas financial market pressure index by using the dynamic modified critical weighting method and analyze the time-varying characteristics of Chinas financial market stability. The DCC-GARCH model and BEKK-GARCH model are used to explore the dynamic correlation effect and volatility spillover effect between China-US economic policy uncertainty and Chinas financial market stability. The results show that: There is a dynamic correlation between China-US economic policy uncertainty and Chinas financial market stability, and the correlation is higher in the period of high economic pressure; There is a two-way volatility spillover effect between the uncertainty of Chinas economic policy and the stability of Chinas financial market, while the uncertainty of American economic policy cannot directly affect Chinas financial market.

Key words:economic policy; uncertainty; financial market pressure index; dynamic correlation effect; volatility spillover effect

(責任编辑:蔡晓芹)

猜你喜欢

法律方法(2022年2期)2022-10-20

中国外汇(2019年7期)2019-07-13

东华大学学报(自然科学版)(2018年1期)2018-06-29

法制与社会(2016年35期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

系统工程与电子技术(2016年4期)2016-08-24

大众理财顾问(2016年3期)2016-06-13