宏观审慎视角下商业银行逆周期资本缓冲的影响研究

2021-11-05 13:23程露莹

商讯·公司金融 2021年27期

作者简介:程露莹(1987— ),女,汉族,山东临沂人。主要研究方向:应用经济学。

摘 要:资本留存机制是通过限制银行利润的分配来提高银行的资本缓冲能力,它针对的是繁荣时期资本过度消耗和利润补充资本不足导致的资本缓冲的顺周期性。因此,调查分析银行资本缓冲周期形成的内在机制,是有效实施反周期监管的前提。宏观审慎反周期监管中的政策制定者可以通过考察银行业资本缓冲经济内部机制的差异,实施更有针对性的反周期调控政策,提升相关政策的有效程度。

关键词:审慎视角;逆周期;资本缓冲

金融体系原有的顺周期特征导致金融出现失衡,慢慢加剧积攒后释放,进而使经济出现浮动,使得系统性风险加剧及金融市场波动较大,在宏观审慎监管框架内建立了反周期的政治机制,次贷危机爆发后,已成为金融体制改革的重要组成部分。文中对我国现阶段商业银行贷款逆周期资本缓冲进行分析和研究。据相关研究数据显示,商业银行信用状况存在周期性变化。针对这一现象,文中从宏观审慎的角度提出了一些反周期的资本监管意见,其中包含动态资本监控、前瞻性贷款损失准备金及全周期评级等。

一、资本缓冲周期性及形成因素

次贷危机爆发后,顺周期、宏观审慎和反周期的调控带来了人们的视野。在宏观审慎监管下制定返周期监管制度,该项工作是金融监管制度变革的关键内容。在现阶段金融经济周期中,商业银行主要采用顺周期模式开展工作[1]:在经济波动比较平缓时,银行对借款人发展抱有很大期待,其主要表现在信贷标准有所降低、信贷整体规模向外扩充等,借此来提升市场占有率及收益;在经济比较低迷时期,由于借款人财务情况比较紧凑使得银行在放款时非常谨慎,因此贷款金额不足导致经济迟迟没有得到改善。目前,开展反周期宏观调控工作,借此来改善金融顺周期开展的影响,已然成为各个监管部门的共识。

二、宏观审慎监管

为有效预防系统性风险发生的几率,金融监管机构采用宏观审慎监管制度,借此来平缓金融经济,从宏观角度出发来有效监控金融体系风险的一种监管方式。宏观审慎监管主要是以宏观角度来监管金融体系风险情况。在进行风险评估后通过采用宏观经济方式来管控系统性风险,借此来降低风险发生几率,确保金融交易及发展的稳定性。

采取宏观审慎监管是为了避免系统性风险发生几率,稳定金融经济。“金融稳定”主要是指金融体系具备相应的稳定性来降低影响几率,若金融出现失衡情况会导致金融中介机构无法将储蓄资金投入到盈利项目中,因此金融体系就可以有效改善金融失衡的情况,进而降低金融危机发生的几率,以免该危机对全球实体经济造成不良影响。与此同时,采用宏观审慎管理逆周期监管工作能够保障金融体系长期处于稳定状态,避免出现经济大幅波动,控制和提供逆周期缓冲,以应对经济复苏过程中金融机构过度放贷带来的风险;如果经济受到影响,则释放缓冲区,并將对实体经济的影响降至最低[2]。

宏观审慎政策的主题是银行体系的风险。与微观审慎监管不同,整体风险是内生的,金融体系的整体风险表现由金融机构的整体行为决定。每个理性个体的决策不一定会导致金融系统始终处于最优状态,即存在负外部性情况。因此,需将整体金融体系作为内生性风险的整体,借此来保障该体系运转状态平稳。

三、我国逆周期资本监管要求

监管规定主要分为三个部分:一是最低资本金要求。银行应确保第一阶段股权比例不低于5%,第一阶段股权比例不低于6%,股权比例高于8%。第二点是保留资本缓冲和反周期资本缓冲的要求。为了解决经济下行时信贷紧缩可能带来的系统性风险,要求银行按照经济下行时实际风险积累的比例提供缓冲。第三,对系统重要性银行的额外要求。对建交的五大工农业银行中的系统重要性银行,监管部门要求其增加1%的资本金要求[3]。

四、我国商业银行逆周期资本缓冲实证研究设计

(一)研究方法

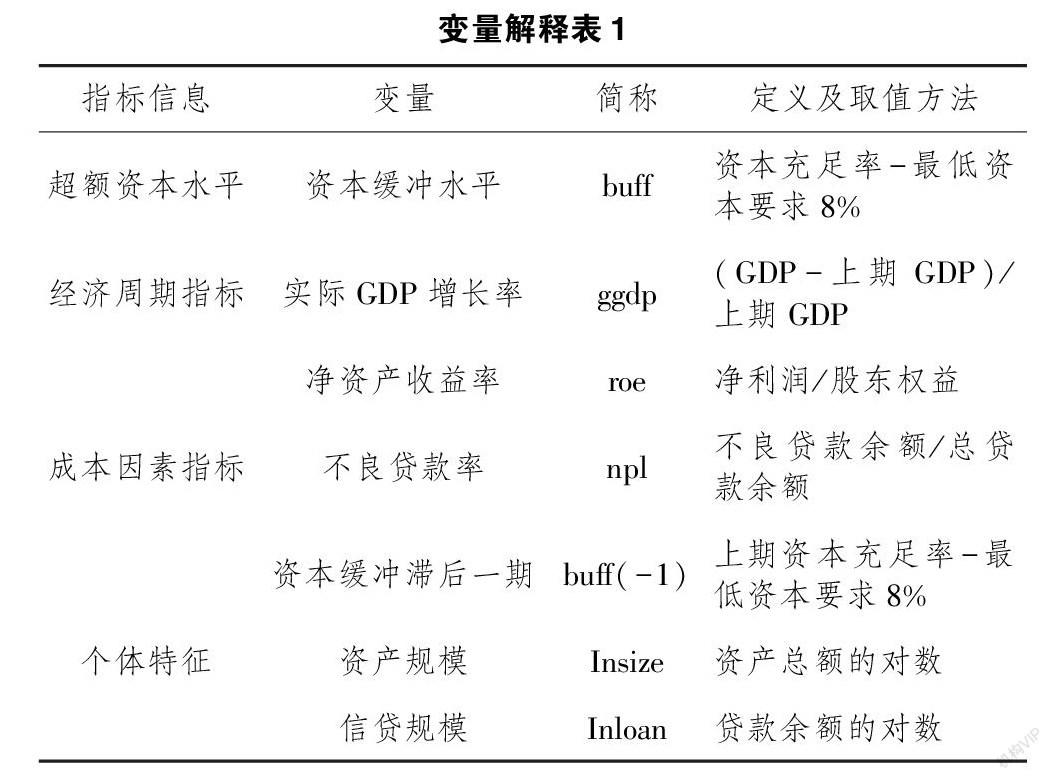

模型一是为了探讨资本缓冲及经济周期之间的关系。据相关数据显示,控股缓冲调整成本、机会成本和破产成本是商业银行决策控股资本水准的关键因素。在该部分中,主要应用最优缓冲资本模型思想来奠定基础模型。

将商业银行的资本缓冲设置为Kt,由前期资本缓冲Kt-1及本期变动 It两部分组成:

受商业银行经营模式、风险承担程度、银行市场水平等诸多因素的影响。以上种种因素可将其分为成本调整at、机会成本βt及破产成本γt。

调整成本主要是指在市场中信息出现不对称时,调整商业银行资本缓冲水准会产生一定的额外成本。最常见的例子是,如果商业银行增加资本缓冲,会减少信贷供给,进而被市场人群认定其经营不善,而商业银行将被迫付出更多代价来减少市场影响。机会成本主要是指公司因投资缓冲资金而丧失的机会。商业银行持有缓冲资本的机会成本越高,银行就可以越早制定降低资本缓冲水准,进而应用该部分资本来谋取更多的经济利益[4]。而破产成本与监管处罚有关,甚至与商业银行在不遵守资本规则的情况下可以支付的清算费用有关。

(一)调整成本

商业银行在调整成本时需考虑其调整频率及缓冲资本规模情况。由于交易中每个人信息掌握情况有所不同,若银行大量或频繁调整缓冲资金,银行投资者会误以为资金管理出现不良问题,进而导致投资者出现慌乱行为。因此,过往资本缓冲水准会对当前资本缓冲水准造成一定的影响。

(二)机会成本

有资本缓冲的商业银行的潜在投资回报是机会成本。资本收益率是衡量商业银行盈利能力的一个常用指标。资本回报率越高,意味着投资银行的资本回报率越高,资本回报率也就越高。因此,本文选取机会成本指数roerti,t作为梅西指数。因为银行的投资收益越高,银行持有用作反周期缓冲的资本的意愿就越低,因此鹿应该与资本缓冲水准负相关。

(三)破产成本

商业银行的信用风险水平一般是以不良贷款率为基础来决定的,不良信贷率越高,商业银行的操作风险越大,资不抵债的可能性越高,而且由于低质量贷款将占用银行资本的一部分,这也将导致商业银行可用资本的减少[5]。选择npli,t作为破产成本的度量指标。从这一分析中,不良信贷比率与资本缓冲水准可以负相关

对商业银行的资本缓冲水准造成影响的主要有成本调整、机会成本及破产成本等。而资本缓冲水准发生变化会使成本调整,商业银行资本缓冲与前期资本缓冲水准常常具备一定的粘性,出现与前期资本缓冲策略类似的情况。

五、结语

从机会成本方面进行探讨,银行净资产收益率与资本缓冲水准关系属于负相关。部分资本的可能投资回报率越高,商业银行就越早减少这部分资本。不良贷款率与资本缓冲水准呈负相关。非经营性贷款会侵蚀一定的缓冲资本,增加经营风险。此外,商业银行的特点也会对其资本缓冲造成一定的影响。商业资产规模与缓冲水准关系属于正相关,表明规模较大的银行其逆周期缓冲比例比较高,而银行贷款规模与资本缓冲水准关系属于负相关,其信贷规模较大的银行所筹集的资本缓冲比例相对较低。

参考文献:

[1]巴曙松,尚航飞.部门逆周期资本监管框架及对中国的启示[J].财经理论与实践,2020(03):154-155.

[2]谢华军.英国实施逆周期资本缓冲的实践及经验借鉴[J].福建金融,2020(03):46-51.

[3]王擎,刘鹏,田娇.我国商业银行逆周期资本监管的锚定指标选取[J].金融研究,2019(11):97-98.

[4]兰德尔·夸尔斯,宋湘燕,黄珊.逆周期资本缓冲框架[J].中国金融,2019(16):55-56.

[5]胡继晔,李依依.中国宏观审慎逆周期监管指标初探[J].宏观经济研究,2018(05):69-70.