山西省风电现状和未来发展探讨

2021-11-09 08:26赵耀华

山西电力 2021年5期

赵耀华,白 晓,王 琼

(1.清华大学能源与动力工程系,北京100084;2.中国能源建设集团山西省电力勘测设计院有限公司,山西 太原030001)

0 引言

在能源革命新形势下,清洁能源的发展对于推进能源革命极其重要。大力发展清洁能源,大幅增加生产供应,是优化能源结构、实现绿色发展的必由之路。我国幅员辽阔,风资源丰富,根据国家气象局以前对我国陆地10 m高度层风能资源的理论值统计[1],风力技术可开发的陆地面积约20万km2,可开发的沿海海域面积约15.7万km2,在陆地上技术可开发量为6~10亿kW,海上技术可开发量为1~2亿kW。风能作为一种取之不尽用之不竭的能源在发电领域得到了越来越深入的利用,山西的风力发电产业经历了从无到有、从弱到强的过程,截止到2019年底,山西省风电投产装机1 251.48万kW,占山西省电力装机的13.5%,成为山西省第二大发电主力。然而,山西省风电进一步发展也面临着资源变差[2]、消纳越来越困难[3-5]、补贴电价取消[6]等新的问题,这些问题都严重制约着山西省风电的发展。本文在系统总结山西省风电现状的基础上,分析了山西省风电发展面临的主要问题[7],提出了山西省风电未来发展的有效途径。

1 山西省风电现状

1.1 山西省风能资源情况

利用中国气象局风能资源数值模拟评估系统WERAS/CMA,对山西省境内风能资源进行长期数值模拟,通过风能资源气候学数值模拟方法得到30年平均的风能资源分布,结合地理信息系统空间分析,得到风能资源技术开发量,为山西省风电场的开发利用提供科学依据。

a)风速。从山西省风速的长期模拟结果来看,山西的风速分布受地形影响较大,呈现出山区的风速高于盆地,特别是在恒山以北与内蒙古接壤的朔州与大同的部分地区,由于气流没有受到阻挡,风速一般高于省内其他地区。全省范围内距地面50 m高度的年平均风速大于3.0 m/s,70 m高度的年平均风速大于3.5 m/s,100 m高度的年平均风速大于4.0 m/s。山西省距地面70 m高度的年平均风速大于5 m/s的区域主要在丘陵和山区,北部大于5 m/s的区域相对集中,中、南部因受地形影响区域较为分散。

b)风功率密度。山西省风功率密度分布与风速分布基本一致,呈现山区高于盆地的特点。全省距地面50 m高度的年平均风功率密度除海拔较高的地区外,基本低于250 W/m2。全省70 m高度的年平均风功率密度与50 m高度的分布相似,风功率密度基本低于350 W/m2;100 m高度的年平均风功率密度分布与50 m、70 m高度基本一致,大部分区域风功率密度低于350 W/m2,但高于400 W/m2的区域明显要多于50 m高度与70 m高度的区域,主要分布在朔州中西部、大同东部、阳泉东部、晋中东部和运城中条山附近地区。

从各地市年风功率密度的分布情况来看,大同市、朔州市、忻州市、运城市风能资源较好,风能较好区域面积较大,且风功率密度较大;长治市和晋城市风能资源较差,风能较好区域主要在地区边界高海拔地区,且风功率密度值相对较小。山西省风能资源较为丰富的区域主要分布在大同市的阳高县、天镇县、左云县、广灵县、浑源县和灵丘县,朔州市的朔城区、平鲁区、山阴县、应县、右玉县,忻州市的神池县、岢岚县、宁武县、繁峙县、代县、五台县,以及运城部分县市等地。

山西全省风电资源属IV类场地。从2014年全国风能资源评估成果来看,山西省70 m高度风功率密度≥150 W/m2的风电技术可开发量大约为7 862万kW。

1.2 装机情况

截至2019年12月底,山西省发电总装机容量为9 249.21万kW。其中,火电装机6 687.15万kW,水电装机222.81万kW,风电装机1 251.48万kW,太阳能装机1 087.77万kW。风电装机容量占发电总装机容量的13.5%,成为山西省第二大发电主力。

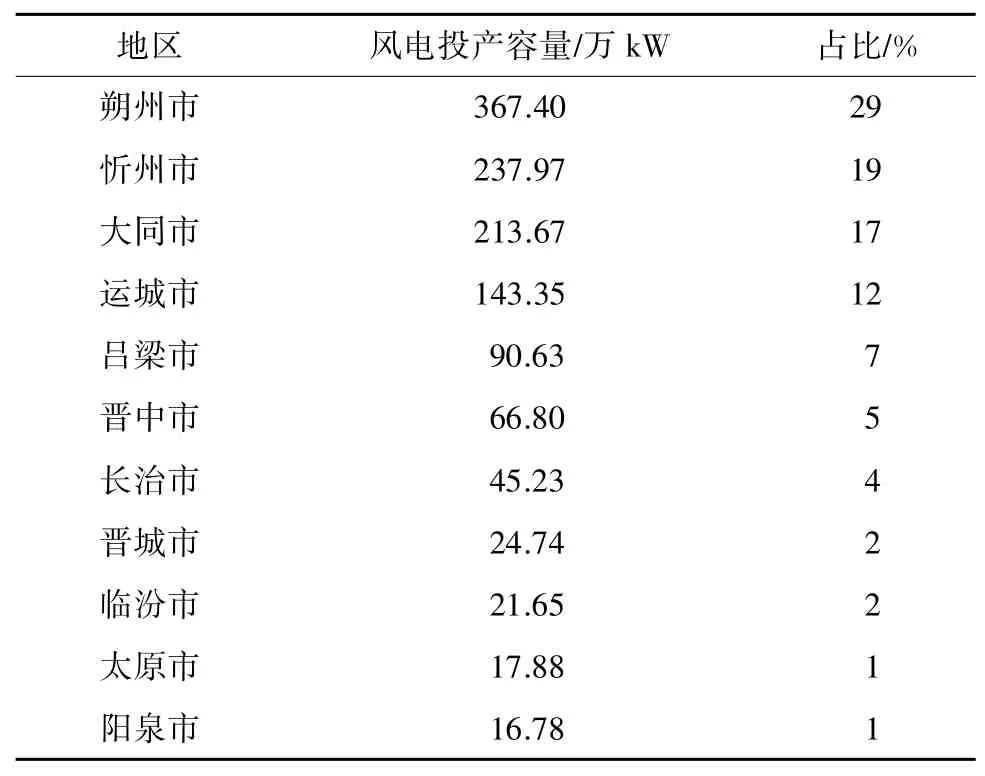

山西省已投产风电各地区分布如表1所示。从表1可以看出,朔州市、忻州市、大同市、运城市这4个地区投产风电占全省投产风电容量的77%,呈现了明显的资源和开发集中的状况。

表1 山西省已投产风电地区分布表

1.3 建设和投资水平

山西省单个风电场装机多在48 MW以上,装机最大的神池(南—黄)风电场,总装机达348 MW。山西省风场均为山地风场,风机多采用新疆金风、浙江运达、广东明阳、无锡远景等一流产品,单台风机功率以2.5 MW、3 MW为主。项目正常建设周期为1年。山西省风电场投资约7 000~8 000元/kW,其中设备费用5 000元/kW(包含风机费用3 500~4 000元/kW)、建筑安装费2 000元/kW、其他费(征租地、管理费等)1 000元/kW。

1.4 运行调度情况

2019年,部分地区风电利用小时数为:全国平均小时数2 082 h,云南2 808 h,福建2 639 h,四川2 553 h,广西2 385 h,黑龙江2 323 h,山西1 918 h。全国风电弃风电量169亿kW·h,平均弃风率4%,同比下降3个百分点。部分地区风电弃风率为:全国平均弃风率4.00%,新疆14.00%,甘肃7.60%,内蒙古7.10%,山西1.13%。

2019年山西省风电利用小时数为1 918 h,低于全国平均水平;弃风率1.13%,好于全国平均水平。2019年山西省利用小时数最高的风电场在大同市的广灵县,为3 500 h。利用小时数最低的风电场约1 500 h,山西省风电安排基准保障小时数是1 200 h。由于地区之间资源差别,不同风场利用小时数差距很大。

得益于火电装机比例高达72.3%,山西省风电消纳情况较好,在全国处于前列。山西省风电利用小时数低,主要是由于山西风能资源较差。据测算,山西省风电利用小时的盈亏平衡点为1 600 h。目前情况下,山西省风电机组整体盈利情况较好。

2 山西省风电未来发展分析

2.1 发展容量和资源探讨

a)发展容量探讨。截止到2019年底,山西新能源发电装机约2 562万kW,占全省电力装机的27.7%。根据山西省“十四五”末期电力总装机规模中新能源发电占比达到40%的要求,山西省“十四五”期间将新增新能源发电装机约3 600万kW,其中风电新增约1 800万kW。

b)发展资源探讨。经过12年的风电迅速发展,山西省已投产风电1 251万kW,核准在建风电1 000万kW,两者已占山西省全部理论可开发风电的29%。山西省进一步发展风电在资源方面的主要问题是可开发风能资源越来越差以及土地制约越来越严重。

山西省6 m/s以上风速地区风电已开发完毕,5.5 m/s以上风速地区风电正在建设,将要进一步开发的是5.5 m/s以下风速风电。目前新规划项目很难有超过20 MW的集中开发的资源区域,进一步的风电开发需通过提升风机的效率、降低设备造价来支撑。另外,受自然保护区、I级保护林地等土地资源的限制,山西省很多风电规划项目、核准项目被迫放弃。“十四五”期间山西省风电发展空间受诸多因素的制约。

2.2 风电消纳能力分析

a)火电灵活性改造。山西电网按照220 kV供电分片划分为大同、忻朔、中部、南部四大供电区。火电是发电和调峰主力电源,调度上优先保证风电、光伏新能源发电运行,山西风电弃风率在全国处于较低水平。

当前,山西省火电机组正在整体开展灵活性改造,可为进一步消纳新能源发电腾出空间。山西省能源局2020年3月发布《关于加快推进煤电机组灵活性改造的通知》,要求原则上各集团煤电机组的调峰能力应与新能源装机容量相匹配,2020年底各发电集团煤电机组改造容量应不低于本集团的新能源装机容量。

火电每提供10万kW的深度调峰能力,可增加消纳约15万kW的新能源装机发电。山西省2019年12月省调日平均发电负荷3 929.62万kW,按照增加20%的火电深度调峰能力预测,可增加消纳1 200万kW的新能源发电。

b)风电储能。国网山西电力2020年6月印发《关于2020年拟新建光伏发电项目的消纳意见》,建议新增光伏发电项目应统筹考虑具有一定用电负荷的全产业链项目,配备15%~20%的储能,落实消纳协议。考虑到风电和光伏发电在可调度性和可预测性方面的不足相同,可以预期对风电也应配备储能装置,以有效改善风电的品质,从技术上提高风电的可调度性和可预测性。由于风电的逆用户负荷特性,风电配置一定比例的储能是从源头解决风电消纳的措施之一。

按照风电配置15%的储能,储能容量按2 h测算,电池价格1 300元/(kW·h),风电单位投资大约需要增加390元/kW,电价疏导该部分投资大约需要0.03元/(kW·h)。

c)“风光水火储”基地外送。2020年8月27日发布的《国家发改委国家能源局关于开展“风光水火储一体化”“源网荷储一体化”的指导意见(征求意见稿)》中指出,增量基地输电通道配套新能源年输送电量比例不低于40%,具体比例在中长期送电协议中明确。

以输电容量800万kW的特高压通道为例,按照上述要求,大约需要配600万kW的火电机组,以及1 000万kW的新能源装机。在这种情况下,打造新的外送电源基地应是火电捆绑风电、光伏实现同一投资主体整体收益核算;若按存量项目组装时,煤炭、风、光项目需要整体优化,综合评优。相比而言,由于存量机组提取折旧后发电成本低于新开发项目约0.02~0.06元/(kW·h),利用存量的常规能源和风电等新能源装机打捆外送是较优的选择。

山西省风能资源主要分布在北部3市(大同市、忻州市、朔州市),山西省煤电基地和特高压外送通道也集中在北部地区,结合特高压外送打捆输送风电,将是山西风电发展的主要方案[8-13]。

2.3 风电电价分析

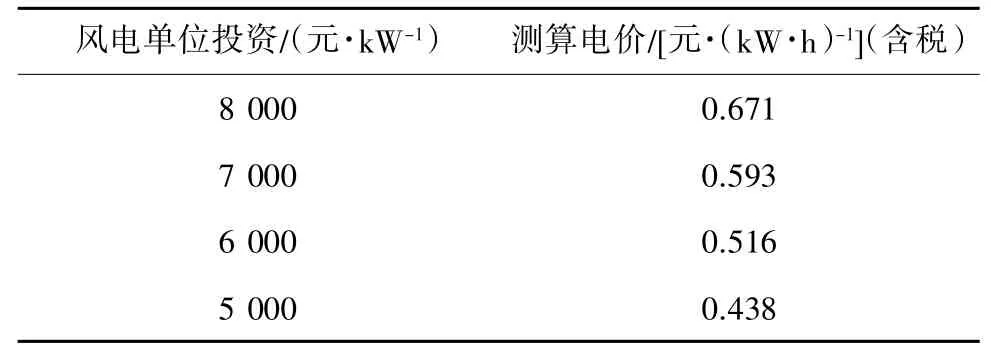

2019年7月1日,国家发改委发布了《关于完善风电上网电价政策的通知(发改价格【2019】882号)》,明确自2021年1月1日起,新核准的陆上风电项目全面实现平价上网,国家不再补贴电价。以山西省风电利用小时数1 918 h,融资前税前基准收益率5%的情况下,不同投资水平对应测算电价如表2所示。

当前,山西省含税标杆上网电价基本上为0.32元/(kW·h),与表2中数据对比可以看出,基于1 918 h的利用小时数,山西实现风电平价上网需要时日逐步疏导。

表2 风电测算电价表(利用小时数1 918 h)

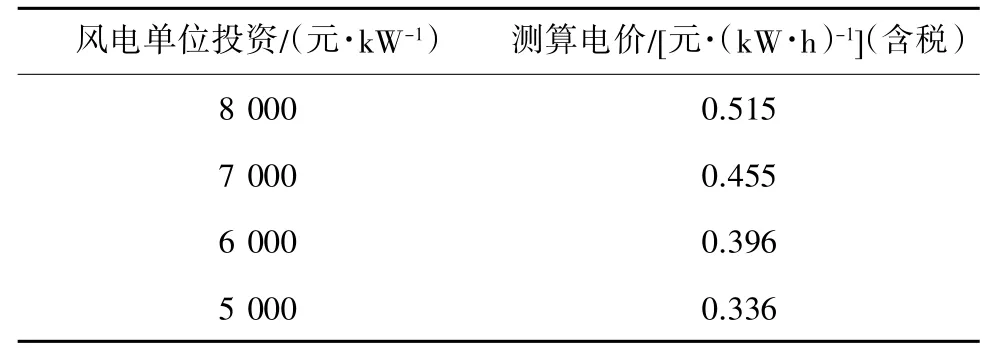

以风电利用小时数2 500 h,融资前税前基准收益率5%的情况下,不同投资水平对应测算电价如表3所示。

表3 风电测算电价表(利用小时数2 500 h)

从表3可以看出,当风资源情况较好、风电利用小时数能够达到2 500 h以上时,风电投资降到5 000元/kW时,才可能实现风电平价上网。

风电造价下降主要靠降低风机设备的投资费用。多年以来,国内风机的市场价格稳定在3 500~4 000元/kW,从目前的技术市场情况看,尚没有大幅降价的空间[14-22]。

3 结论

a)山西全省风电资源属IV类场地。根据全国风能资源评估成果(2014年),山西省70 m高度风功率密度≥150 W/m2的风电技术可开发量大约为7 862万kW。山西省风能资源较为丰富的区域主要分布在大同市的阳高县、天镇县、左云县、广灵县、浑源县和灵丘县,朔州市的朔城区、平鲁区、山阴县、应县、右玉县,忻州市的神池县、岢岚县、宁武县、繁峙县、代县、五台县等地。这些区域的规模可开发能力已接近饱和,山西省进一步发展风电的风能资源条件越来越差。

b)截止到2019年底,山西省投产风电装机为1 251.48万kW,占全省电力装机的13.5%,成为山西省第二大发电主力。2019年山西省风电利用小时数1 918 h,弃风率1.13%,风电消纳水平处于全国前列,风电企业盈利情况较好。

c)按照山西省电力装机规模和新能源发电比例,预测山西省“十四五”期间将新增风电装机约1 800万kW。1 800万kW风电装机征租地约需5 400 hm2,显然,有限的土地资源对风电开发的制约作用越来越明显。

d)山西省近期的火电灵活性改造可增加消纳约1 200万kW的新能源发电。若考虑风电配置15%的储能,则风电单位投资需增加390元/kW,电价疏导该部分投资需0.03元/(kW·h)。

e)取消新能源补贴电价是下一步风电发展最主要的制约因素。按测算,山西省即使在风电利用小时数超过2 500 h的优质风资源地区,风电初投资也需降低到5 000元/kW才可能达到风电平价上网。从目前风机技术、市场情况看,尚没有大幅降价的空间。有关机构预测陆上风电成本电价接近目前燃煤电厂上网标杆电价的时间大约在“十四五”末。由此看来,“十四五”期间山西省风电发展的空间比较有限。

f)国家发改委、国家能源局2020年关于风光水火储一体化的指导意见,要求增量基地输电通道配套新能源年输送电量比例不低于40%,这既给新能源发电提供了较大的容量空间,也给常规电源的运行提出了新的挑战。在这种情况下,如果目标市场电价水平较高,折合送端风电上网电价高于0.5元/(kW·h)时,在同一投资主体整体收益核算后,新建火电+风电等新能源发电外送或者利用存量火电+风电等新能源外送都有较好的空间。

g)综上所述,由于风能资源越来越差、风电用地与林地保护冲突越来越严重以及取消风电补贴电价后形成的巨大电价缺口等因素,在没有特殊利好政策和较大技术进步的情况下,“十四五”期间山西省风电将是一个缓慢发展的过程。但是,针对外送输电通道,如果目标市场电价水平较高,新建火电+风电等新能源发电外送或者利用存量火电+风电等新能源外送都有较好的空间。这是山西省下一步风电最可能得到发展的一个方式。

猜你喜欢

太阳能(2022年1期)2022-03-05

军民两用技术与产品(2021年5期)2021-07-28

军民两用技术与产品(2021年12期)2021-03-09

红外技术(2021年1期)2021-01-29

小学生学习指导(中年级)(2020年6期)2020-12-04

能源研究与信息(2020年3期)2020-11-25

能源研究与信息(2020年3期)2020-11-25

风能(2020年11期)2020-04-19

少儿科学周刊·少年版(2017年7期)2017-09-29

火控雷达技术(2016年3期)2016-02-06