碳减排:结构调整意义更大

2021-11-12 11:47刘链

证券市场周刊 2021年41期

刘链

11月8日,中国人民银行宣布推出碳减排支持工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术等重点领域的发展,并撬动更多社会资金促进碳减排。

碳减排支持工具属于双碳1+N政策体系中的“N”的部分。根据双碳1+N政策体系以及《2030年前碳达峰行动方案》中“完善经济政策”部分的内容可知,碳减排支持工具属于保障措施中的绿色金融政策部分。

碳减排支持工具作为结构性货币政策,向金融机构提供低成本资金。引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款。具体政策要点包含工具发放对象、发放机制、发放金额、发放利率、发放期限、发放前后要求、工具支持的碳减排贷款利率以及贷款类型等。

从行业影响上来看,随着碳减排支持工具的正式发布,绿色信贷规模将进一步扩大,碳减排支持工具延续“先立后破”双碳政策机制,用增量资金精准支持具有显著碳减排效应的领域。下游新能源运营商将因此获得成本更低的贷款,在产业链价格下行的趋势下运营商有望打开盈利空间。盈利能力回升带动终端需求回暖,看好竞争格局较好的组件一体化环节的龙头企業。从工具发放时与发放后对金融机构的要求可知,第三方碳减排服务机构或将受益。

总的来说,按照碳减排工具支持的碳减排贷款具体类型,投资方向主要有清洁能源、节能环保、碳减排技术等。具体看新能源行业上下游投资机会:1.下游新能源运营商将因此获得成本更低的贷款,在产业链价格下行的趋势下新能源运营商有望打开盈利空间。2.由于盈利能力回升带动终端需求回暖,看好竞争格局较好的组件一体化环节的龙头企业。此外,电站其他配套设施(特高压、储能、光伏支架等)也将因此受益。具体看其他行业领域:从工具发放时与发放后对金融机构的要求可知,第三方碳减排服务机构或将收益。央行为保证碳减排资金的精准投放,对金融机构申请工具时以及申请工具后的碳减排数据的披露与真实性有明确且严格的要求,经验丰富且市场认可度较高的第三方碳减排服务机构(例如碳盘查、碳核查、碳监测等相关公司)将因此收益。

流动性改善有限

根据央行的表述,“碳减排支持”工具主要包括四个要素:

第一,支持领域。“碳减排支持”工具重点支持清洁能源、节能环保和碳减 排技术三个领域。而央行在2019年发布的《绿色产业指导目录》中,对于绿色贷款统计范围做了明确规定,包括节能环保产业、清洁生产产业、清洁能源产业、生态环境产业、基础设施绿色升级和绿色服务六大产业。因此,从这一口径来看,《绿色产业指导目录》中对于绿色贷款的统计口径要大于碳减排的口径。

第二,操作模式。碳减排支持工具向金融机构提供资金采取“先贷后借”的直达机制,金融机构向重点领域发放碳减排贷款后,可向央行申请资金支持,央行按贷款本金的60%向金融机构提供资金支持,金融机构需向人民银行提供合格质押品。同时,碳减排支持工具是“做加法”,用增量资金支持清洁能源等重 点领域的投资和建设,这意味着银行要想申请碳减排支持工具,并非能够完全使用既有的存量业务。

第三,工具定价。碳减排支持工具期限为1年,可展期2次,利率为1.75%。要求金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。

第四,监管政策。金融机构获得碳减排支持工具支持后,需按季度向社会披露碳减排支持工具支持的碳减排领域、项目数量、贷款金额和加权平均利率以及碳减排数据等信息。央行将会同相关部门,通过委托第三方专业机构核查等多种方式,核实验证金融机构信息披露的真实性。

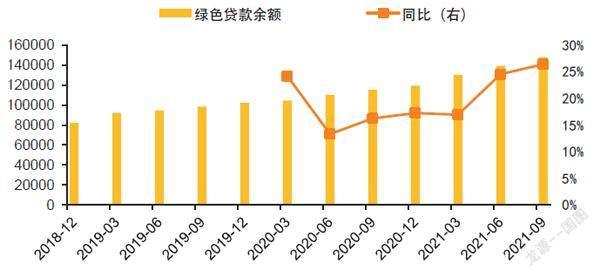

图1: 绿色信贷余额( 亿元) 及同比增速

资料来源:Wind,天风证券研究所

图2: 绿色信贷余额(按行业)(亿元)

资料来源:Wind,天风证券研究所

从“碳减排支持”工具的四大要素来看,该工具与再贷款的性质较为类似,是央行为支持碳达峰、碳中和目标而推出的一项结构性货币政策工具。为分析“碳减排支持”工具推出对市场的影响,我们首先需要厘清“碳减排支持”工具的量价情况:在量方面,央行并未披露“碳减排支持”工具的具体额度,光大证券根据以往数据做了一个大体预测。

根据央行公布的《2021年三季度金融机构贷款投向统计报告》,截至2021年三季末,普惠金融领域贷款余额为25.8万亿元,而支农、支小、扶贫和专项扶贫四类再贷款余额为 1.55万亿元,即贷款余额与再贷款的比例约17:1。而绿色领域的贷款余额为14.78万亿元,其中具有直接和间接碳减排效益项目为9.89万亿元,若依然按照17:1的比例测算,碳减排支持工具的额度大概在6000亿-9000亿元的规模,预计分两年使用,释放的基础货币规模略低于一次降准(约为1万亿元)。在价方面,央行明确碳减排支持工具期限为1年,利率为1.75%,低于1年期支农支小再贷款利率50BP,与金融稳定再贷款利率持平,且低于1年期MLF利率120BP。

因此,从量价两方面看,碳减排支持工具在一定程度上起到了结构性降准与降息的效果,具有“补缺口、降成本、调结构”的功能。不过,我们在分析碳减排工具之时,不宜过分夸大其对市场的影响,不能仅基于绿色贷款的规模,而误认为该项工具的数量级较大。事实上,无论是再贷款工具,还是碳减排工具,与实际的金融机构相关领域信贷余额,并非是一一对应关系,且央行已明确表示:“碳减排支持工具是‘做加法,用增量资金支持清洁能源等重点领域的投资和建设。”因此,该工具的最终效力仍取决于银行新发放的清洁能源、节能环保和碳减排技术这三类贷款的情况。

猜你喜欢

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

红领巾·成长(2018年10期)2018-11-19

读者(2017年18期)2017-08-29

证券市场周刊(2017年28期)2017-08-14

华人经济(2016年3期)2016-06-28

债券(2016年6期)2016-05-14