金融素养对家庭金融行为的影响研究

2021-11-15 09:42姚泽宇

科技信息·学术版 2021年24期

摘要:家庭金融作为一个新的研究方向,越来越受到国内外学者的青睐。随着我国居民收入提高和金融市场,但是家庭金融资产总量分布不均、金融资产结构失衡等微观问题普遍存在。

关键词:家庭金融 金融素养 风险态度

一、前言

改革开放的 30 年,中国经济实现了长期、快速、稳定的增长,年经济发展均速接近10%,创造了人类发展历史上的奇迹。居民持有储蓄量达到历史新高度,人均可支配收入日益丰富。家庭资产配置结构日趋复杂,传统的现金、储蓄相比股票、基金、债券、期货等投资资本市场形式逐渐降低。进入二十一世纪后,房地产成为一种新型的保值方式,在我国家庭资产中占有至关重要的位置。

目前,家庭金融资产总量分布不均、金融资产结构失衡等微观问题普遍存在。金融素养作为个体参与投资决策的一个重点要素,对居民个体、家庭乃至整个社会的行为都有重要的影响,金融素养的提高是消费者规避系统风险的重要举措。研究金融素养、风险态度与家庭金融行为的关系,目的在于提高我国居民的金融素养和风险识别意识,增加家庭财富規模,提高家庭金融行为的活跃度,促进金融行业的发展,进而提升社会福祉。

二、相关理论

(一)现代投资组合理论

最小方差资产组合理论由Markowitz于1952年提出。任何一个投资组合的风险大小,在受到内部各个资产风险程度影响的同时还受到资产间相关性的影响。1976年,由Ross提出的套利定价理论强调套利行为是影响市场均衡价格形成的决定因素之一,当市场未形成均衡时,市场上的无风险套利机会出现,此时的投资者并不依据预期收益率以及标准差来寻找资产组合。

(二)行为经济学理论

行为经济学研究对象是经济学行为,代表了人在不同资源对象之间的选择和决策行为。多种类型的行为充分体现了经济学主体的行为属性。其研究行为包括:(1)消费行为,消费行为与收入没有确定的线性关系,受到个体意愿、态度、情感等因素的影响;(2)投资行为,投资属于多等级性风险行为,无论个体或团体都趋于回避风险、追逐利益;(3)储蓄行为,Katona等人提出储蓄行为与经济环境具有强相关性,经济萧条时期更加趋于进行储蓄行为,而经济繁荣时期更加趋于消费行为;(4)通货膨胀,行为经济学对于通货膨胀研究热点在于通货膨胀的社会反应因子和通货膨胀对于行为人的行为制约关系。

三、我国家庭金融行为的影响因素

因为家庭金融行为的易变性,容易受到内外部因素的影响而发生相应的变化。所以,提高家庭财富是最终目标,而对影响家庭金融行为因素的分析是起点。

(一)影响因素

根据国内外的研究,本文着重分析了以下因素对家庭金融行为的影响:年龄、性别、教育水平、婚姻状况、户口状况、收入水平、家庭规模。

(二)样本选取

本文使用的数据来自中国家庭金融调查与研究中心(CHFS)201年搜集到的家庭样本数据。CHFS将2585个市(县)按照人均GDP分成十层,在每个层内以市(县)人口数为权重,采用PPS抽样抽取80个市(县),样本覆盖了全国25个省、市、区。最终,中国家庭金融调查与研究中心搜集的有效样本是8438户家庭。

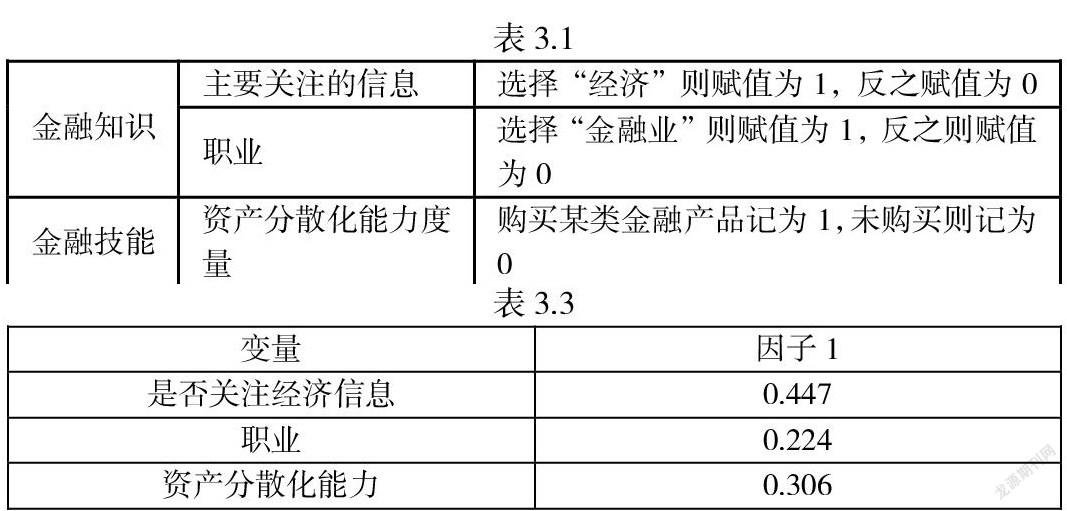

(三)变量选取

(1)被解释变量

(2)解释变量

利用Stata 11.0进行了主成分分析通过主成分分析得到最终得分。

(3)控制变量

针对国内外学者对家庭金融行为影响因素的研究,本文选用了以下11个控制变量:户主年龄、性别、婚姻状况、教育水平、是否党员、家庭规模、家庭子女数量、家庭老人数量、健康状况、家庭是否有工商业、户口状况。

(四)模型的设定

离散选择模型中的 Probit 模型模型如下:

其中rp代表被解释变量风险偏好,ra代表被解释变量风险厌恶,fl代表解释变量金融素养,X代表控制变量,代表残差项。

(五)实证结果

金融素养对风险偏好有显著的正相关,金融素养的边际效应为0.15,在1%的水平上显著。随着金融知识与技能的提高,受访者的风险态度也逐渐增强。相反,金融素养对风险厌恶有显著的负相关性,金融素养的边际效应为-0.33,在1%的水平上显著。

四、结论

(一)金融素养有助于提高风险态度认知水平

实证结果表明,金融素养水平有助于增强风险承受能力。普及金融教育,提高金融素养,将有助于改善对自身风险态度的认知水平,并促进他们更有效地参与金融市场,实现家庭财富最优配置。

(二)金融素养扩大家庭总财富、增加耐用品消费偏好、促进养老计划

金融素养水平的提高有利于增加家庭总财富。当投资者知晓丰富的金融知识、具备良好的金融技能时,他懂得如何安排风险资产与无风险资产的投资比例,在降低风险的同时,实现财富最大化。

(三)不同风险态度对家庭金融行为有相反的影响

当居民的风险态度为风险偏好型时,参与风险市场的可能性更大;当居民的风险态度为风险厌恶型时,家庭金融市场参与的程度较低,主要选择储蓄或者养老保险的方式进行投资。

参考文献

[1]金融知识、财富积累和家庭资产结构[J].吴雨,彭嫦燕,尹志超.当代经济科学.2016(04)

[2]风险态度、消费者金融教育与家庭金融市场参与[J].周弘.经济科学.2015(01)

[3]中国个人投资者风险偏好与资产选择研究[D].邓可斌.暨南大学 2006

[4]行为金融理论对个人投资者行为影响分析[J].付羿峰. 商.2016(04)

作者简介:姚泽宇(1994.11—),男,江苏泰州人,硕士研究生,石家庄市裕华区河北地质大学,研究方向:金融专业。