供给和需求:哪个下行多?

2021-11-17 11:46梁中华

股市动态分析 2021年22期

梁中华

在新发展理念的贯彻实施下,我国经济已经进入高质量增长阶段,新经济领域蓬勃发展,我们对中长期经济增长充满信心。不过,今年以来,我国经济也逐渐面临一定的稳增长压力。一方面,两高行业的供给端受到一定限制,生产增速逐渐下降;另一方面,需求端房地产、消费经济也有降温。而且从特征来看,之前是供给下行快于需求,带来诸多领域的涨价;但最近几周供需关系又在发生边际变化,需求下行快于供给。

往前看,预计政策会转向稳增长,但是需求端政策调整的同时,稳增长的一大关键是要保供给。如果供给端仍然受到限制,通胀仍然会有压力,货币政策的空间就很难打开;而且价格高、盈利好的行业生产受限,也会增加经济稳增长压力。如果供给端政策放松,通胀回落,滞胀的风险就相对减小,需求端的政策空间才能打开。

之前:供给下行快于需求

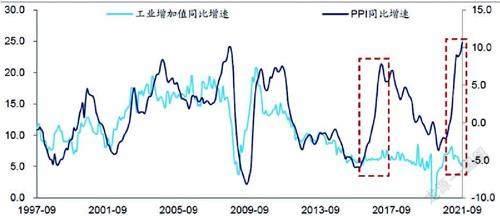

按照经济学的逻辑,一般来说,需求主导的价格变动中,量和价是一致的,所以在2015年之前,我国工业生产的量和价大致是正相关的。这是典型的市场调节价格的机制。所以在2015年之前,PPI的大幅上涨,往往都伴随着工业增加值的大幅走高。

但是从2016年以来,量的波动越来越小,价格的波动却没有减小,反而还出现了量、价背离,这是和之前的情况不一样的。例如,在2016年和2017年初PPI大幅飙升的时候,工业增加值增速提高的幅度并没有特别明显;今年PPI大幅上行的时候,工业增加值增速反而还出现了下降。如果按照市场规律,价格上涨、利润更高的时候,企业应该更愿意多生产才对,而生产没有起来,说明供给端是受到了其它因素的影响。

长期来看,我国已经进入高质量增长阶段,碳达峰、碳中和是必须要推进的方向,政策层决心也很坚决。但是在执行层面上,在需求端房地产、基建、出口依然对高耗能行业的生产存在依赖的情况下,短期内供给端的快速限制,必然会带来价格上涨,所以政策层也一再强调纠正运动式减碳,先立后破。

但是今年以来,高耗能、高污染的两高行业的生产,出现了明显下降。截至9月份,煤炭生产两年平均增速为-0.9%,粗钢-6.5%,水泥-3.8%,有色金属只有2.8%的增长。

我们将39个工业部门分为两组,一组是直接受政策影响的限产组,如煤炭、黑色、有色、非金属矿开采,造纸、石化炼焦、化工、化纤、非金属矿物制品、黑色和有色冶炼等,另一组为其他未直接受到冲击的对照组,比较两个行业组在不同时期的表现。

结果显示,今年以来,限产组的生产增速出现了明显下滑,而对照组的生产增速尽管有下滑,但下滑幅度要小于限产组,二者出现了明显背离。上次出现背离是在2016-2017年的时候。

限产组和对照组这两次背离的区别是,在2016-2017年的时候,宏观经济处于上行周期,所以限产组受到供给端影响较大,生产下降、价格上涨;而对照组供给端受到影响较小,生产增速受需求带动而上升。但是今年以来,宏观经济处于下行周期,限产组和对照组的生产增速都下降,只是限产组下降更多。不过供给端压制带来的直接结果就是涨价,所以两个时期PPI都出现大幅飙升。

现在:需求下行快于供给

但最近几周,经济供需关系又发生了边际变化:供给虽然仍然受到限制,但似乎需求下行更快。以钢铁行业为例,全国高炉开工率还在下降,钢铁产量同比预计仍是负增长,但钢材的库存下降幅度却放缓了。生产减少了,库存却没怎么下降,这说明需求下降得更多。从最近两周钢铁表观需求量来看,需求甚至不如2015年。

最近两周水泥出货率只有60%附近,明显低于过去两年同期水平,也反映了需求端较弱。水泥生产受到限制的情况下,近期库存也出现了明显上升。

从主要的需求端来看,下半年以来房地产经济下行加快。截至9月份,房地产销售面积当月同比减少了13%,房地产投资额增速为-3.5%,跌幅看起来较小。但是我们必须考虑今年以来各种原材料价格上涨的因素,我们用PPI涨幅代表固定资产价格的上涨,来剔除涨价因素对投资金额的推动作用。结果显示,剔除涨价后,房地产实际投资增速在9月份为-13%,和房地产施工面积、新开工面积增速相匹配。

其它需求中,消费仍然受到疫情的影响,处于弱复苏状态。出口需求剔除涨价因素后,出口数量从高位缓慢回落。

短期内,需求比供给下行速度快,所以之前涨价较多的大宗商品价格近期出现明显调整,连水泥价格也有点涨不动了,这不仅仅和政策调控有关,也和需求端的变化是有联系的。

政策的调整:需要从供给开始

我们看好我国经济中长期增长前景,但短期从供给和需求两个维度看,经济确实面临一定的下行压力。截至11月6日,我们海通宏观团队跟踪的10月生产同步指标(HTPI)为4.24%,上月值为5.18%。之前需求下得慢,供给端压缩速度快,上中游价格明显上涨。但近期供给端仍然面临限制,需求端下得更快了,价格又从高位回落。

图:工业生产的量、价背离(%)

来源:海通证券

面对经济的下行压力,预计政策会转向稳增长。财政优先发力,8月以来专项债发行速度已经有所加快,10月20日,财政部表示,2021年新增专项债券额度尽量在11月底前发行完毕。9月底的房地产金融座谈会,意味着房地产融资政策在边际上有所调整。但政策上仍然坚持“房住不炒”,不会把房地产作为刺激短期经济的手段,10月23日全国人大常委会决定授权国务院在部分地区开展房地产税改革试点工作,也说明了这一点。

但是需求端政策调整的同时,如果供给端仍然受到限制,通胀仍然会有压力,货币政策的空间就很难打开;而且价格高、盈利好的行业生产受限,也会增加經济下行压力。如果供给端政策放松,通胀回落,那滞胀的风险就相对减小;需求端刺激的空间也可以打开,经济才能从衰退走向复苏。

猜你喜欢

当代水产(2021年10期)2022-01-12

今日农业(2020年13期)2020-12-15

华人时刊(2019年13期)2019-11-26

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

邢台学院学报(2016年4期)2016-02-28

读写算(中)(2016年11期)2016-02-27

管理现代化(2016年6期)2016-01-23

中国外汇(2015年11期)2015-02-02

首都经济贸易大学学报(2012年3期)2012-03-25