亨通光电:光纤价格触底海洋业务可期

2021-11-17 11:41周少鹏

股市动态分析 2021年22期

周少鹏

市场方面,四季度已过一半,卖方明年的投资策略报告陆续出炉。招商证券认为,2022年A股在流动性、盈利能力等方面相比前两年要放缓,还需静待新的机会。

流动性方面,2022年,居民资金向“含权理财”转移的趋势仍在,但在流动性明显宽松之前,增量资金节奏较前两年有所放缓。在房住不炒深入人心背景下,公募仍是A股主要增量,经测算,A股在2022年将会有6400亿以上的净增量资金。

不过,由于A股流通市值明显增大,A股的换手率中枢将会保持相对较低状态。另外一方面,机构重仓的股票估值处在历史较高的位置,A股的行情将会呈现从喧嚣到平淡的态势,仍有局部的结构性的投资机会,但是幅度可能很难像过去三年一样如此的波澜壮阔。

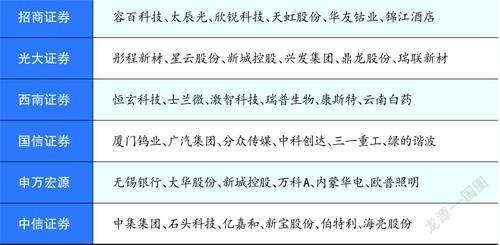

本期券商最新报告重点推荐个股一览

盈利方面,2022年宏观经济形势呈现前低后稳的态势,出口面临高基数下的下行压力,投融资需求有待稳增长政策进一步推出,企业盈利增速在上半年保持下行态势,触发逆周期政策更加积极,新增社融增速预计在三季度前后转正,带来盈利预期上行。整体A股盈利增速仍将延续逐季放缓的趋势,不过进入下半年后放缓趋势会收敛,预计全年全部A股和非金融及两油盈利同比增速测算值分别为3.2%/0.9%。消费、信息科技和金融盈利增速相对稳定。因此,A股整体呈现“前稳后升”的态势。

招商证券建议,根据A股所处的阶段,2022年大盘风格相对占优;主线沿着“逆周期”和“顺科技”两个方向布局。逆周期政策布局“流动性改善”“稳社融”、“新基建(能源基建与数字)”、“稳地产”、“促销费”;科技领域关注“元宇宙+VR”以及AIOT应用落地(智能驾驶+工业互联网)。

每期金股:亨通光电

亨通光电(600487)的业务有铜导体、光通信、海洋通信、特种电缆等,看起来很多,归纳起来就两个,一个是通信网络,主要是光通信,另一个是能源互联,主要是各种电缆光缆。公司未来的看点有两个:1)光纤价格见底,需求企稳,随着行业供需关系改善,光纤光缆业务业绩弹性可期;2)深度布局多年的海洋业务发展迅猛,公司行业地位突出,具备核心竞争优势,未来有望充分受益海上风电建设。

行业基本面触底

光通信是公司的传统业务,子業务主要是光棒光纤光缆。亨通的股价转折点在2017年末,除了2018年整个市场因去杠杆出现调整外,更大的原因在于光纤行业基本面出了问题。一方面是受光纤价格持续上涨的影响,行业新进入者多,在3G和4G阶段大幅新建产能。另一方面,2018年后国内4G建设进入尾声,需求增长放缓,而彼时5G建设还未兴起。供需错配下,光纤的产能需求比在2019年一度接近2倍,中移动当年的光纤招标价格直接腰斩。

从2019年至2021年上半年,劣质光缆和高成本的光纤光棒产能在长达两年半的承压期中逐步出清,国家统计局披露的光纤厂商数量下降明显,供给端收缩。而2020年开始,国内5G进入大规模建设周期,需求端也在走稳。

今年10月中移动的光缆集采开标,1.4225亿芯公里,量增加了20%,均价飙升至64元/芯公里,同比增长58%。总体来看,中标结果量价齐升,侧面佐证了行业基本面触底。光纤对应下游的5G、物联网、AI等均为当下高景气产业,在它们拉动下,行业有望迎来新一轮高景气周期。公司在此次集采中中标份额约14%,行业排名第三位。该笔订单将在明年的业绩中体现,据招商证券测算,预计明年将带来4亿元的利润增幅。

海洋业务发展迅猛

亨通在海洋电力方面布局了很长时间,在国内保持领先地位。2019年更是并购了华为海洋,使得海洋业务具备从产品到系统集成再到整体解决方案的全产业链能力。

公司的海洋业务最大的看点是十四五海上风电场大规模扩容,年初华西证券根据各地十四五规划容量,估算2022年-2025年年均装机容量有望超过5GW,最近海上风电规划提速,漳州提出50GW的海上风电大基地开发方案。要知道2020年国内海上新增风电装机容量也才3.06GW。

公司在海上风电场建设拥有核心竞争力。工程端,公司拥有国内最大直径的海上风电单桩嵌岩机和覆盖海上风电场建设的多条施工船(目前6条,计划新增一条),在海上风电市场具备核心竞争力。产品端,国内海缆市场竞争格局很稳定,中天、亨通和东方三家合计市占率超过90%,其中中天市占率最高,达到44%,但是在海光缆方面布局较少,公司在海光缆方面独具优势,海光缆现在只有4家公司能做,华为海洋的市场份额在15%左右,成本比竞争对手低25%。

2016年以来海洋业务实现了高速增长,收入规模从4.1亿元做到了2020年的33.14亿元,实际上2020年海洋业务是48亿元,只不过是亨通海洋供货华为海洋,内部有一个抵消。今年上半年海洋业务实现收入28.63亿元,同比翻倍,仍然保持强劲增长势头。

目前公司在手的海缆+工程订单40多亿,基本能满足明年的生产,还有一些跟踪项目,预计订单年底还会增加。整个海洋板块的毛利率在40%左右,比光通信的毛利率高,未来若能做起来,公司盈利能力会强化。

猜你喜欢

小哥白尼(趣味科学)(2019年7期)2019-11-16

池州学院学报(2017年3期)2017-10-16

石油化工建设(2017年2期)2017-06-05

现代传输(2016年3期)2017-01-15

现代传输(2016年3期)2017-01-15

现代传输(2016年3期)2017-01-15

现代传输(2016年4期)2016-12-01

现代传输(2016年2期)2016-12-01

现代传输(2016年2期)2016-12-01

电信科学(2016年11期)2016-11-23