2020中国珠宝产业发展报告(下篇)

2021-11-18 07:42图文沙拿利柳毅付尧张晓敏王一非

中国宝玉石 2021年5期

图文 / 沙拿利,柳毅,付尧,张晓敏,王一非

中宝协(北京)基金管理有限公司

1 上市公司

近年来,中国资本市场在完善多层次市场体系方面改革动作频频,市场结构持续优化,包容性、适应性不断提升。目前,我国境内已形成包括主板、科创板、创业板、新三板、区域股权市场、私募股权市场以及债券市场和期货市场在内的多层次资本市场体系。在这样的大环境下,珠宝企业也纷纷登陆资本市场,借助资本的力量实现更好的发展。至2020 年末,珠宝行业共有A 股上市公司14 家,港股上市公司13 家,新三板上市公司23 家。

1.1 A股珠宝上市公司

根据业务类型,A 股珠宝上市公司可分为品牌型珠宝公司和生产加工型珠宝公司,二者数量分别为9 家和5 家,具体如表1 所示。生产加工型企业中除航民股份外,其余4 家企业自2018年起均处于非正常经营状态(2021 年上半年期间,刚泰控股、东方金钰、秋林集团三家公司先后从A 股退市)。

表1 A股珠宝上市公司业务类型划分

1.1.1 业绩回顾

品牌型上市公司方面,从最新公布数据(表2)来看,仅有老凤祥和豫园股份报告期内营业收入同比增长,其他公司都出现了一定的下滑,但分季度来看,三四季度业绩较一二季度均有明显的好转迹象。

表2 A股珠宝品牌公司最新营收数据

除营业收入外,老凤祥、周大生终端零售网点数量增长幅度也领先于行业整体水平,体现出珠宝行业渠道资源加速向头部企业集中的趋势。至2020 年末,两家公司零售网点数量已分别达4450 家和4189 家。

1.1.2 主要策略

2020 年,A 股珠宝品牌型上市公司持续在数字化升级、营销模式革新等方面发力,积极应对疫情产生的不利影响。

(1)数字化升级

以明牌珠宝为例,2020 年其大力推进实施包括货品流、资金流、信息流在内的智能化管理系统全面改造升级,以信息化为抓手,有效整合资源、优化架构流程,完善总部与生产端、零售终端的业务衔接机制,显著提升供应链效能、终端动销率和盈利水平。潮宏基则创新建设了“云店”项目,通过线下门店与线上云店在用户、业务、库存及数据间的打通,实现了全天候全域销售,成为首家明确提出为用户提供“全渠道零售体验”的内资珠宝企业。

(2)营销模式革新

潮宏基、莱绅通灵、明牌珠宝、周大生等企业均采用了“公域流量”+“私域流量”齐发力的方式,加强了线上营销的力度。公域流量方面,各大品牌纷纷加强了在各大电商平台的布局,通过打造线上销售体系,形成立体化的销售架构;私域流量方面,以莱绅通灵为例,通过线上到线下会员体系打通、公域流量下沉、建立私域流量池,构建数据中台会员标签体系,推动全域会员精准营销。同时,通过对存量会员进行标签和画像,用自动化营销赋能线下导购,持续唤醒沉睡会员,会员转化同比明显提升。

此外,潮宏基、周大生等企业与直播电商深度结合,通过与头部带货主播合作,实现了品牌和产品曝光度的极大提高。也有部分公司通过内部打造专业主播和直播运营团队,为其直播电商业务的长期发展奠定基础。

1.2 港股珠宝上市公司

根据业务类型,港股珠宝上市公司亦可分为品牌型公司和加工批发型公司,具体划分情况如表3 所示。

表3 港股珠宝上市公司业务类型划分

1.2.1 业绩回顾

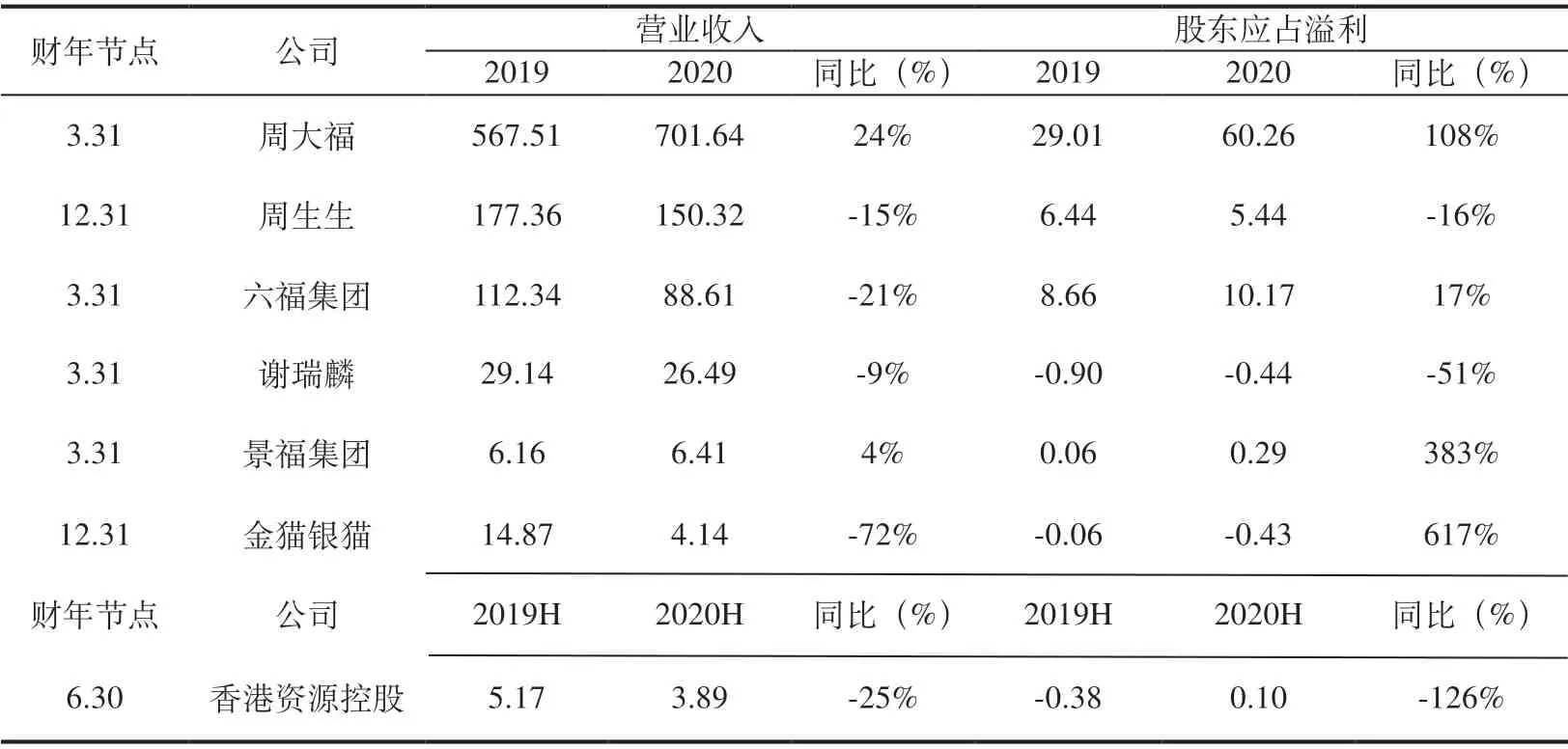

品牌型公司方面(表4),最近一个报告期内平均营业收入为140.21 亿港元,同比增长7.56%,但从个体来看仅有周大福和景福集团营业收入同比增长;平均股东应占溢利10.77 亿港元,除周生生和金猫银猫外,其余公司盈利情况都出现相对好转/增长迹象。相较A股品牌型珠宝上市公司,港股品牌型珠宝上市公司之间的规模和发展速度差异更加显著。

表4 近2个财务年度/半年度 港股品牌型珠宝上市公司主要业绩情况(亿港元)

相较品牌型公司,加工批发型的港股珠宝企业在近一个报告期业绩下滑幅度更大(表5),除恒和集团外,所有公司营收下滑幅度均在5 成及以上,4 家公司处于亏损状态。

表5 近2个财务年度/半年度港股加工批发型珠宝上市公司主要业绩情况(亿港元)

1.2.2 主要策略

(1)深耕内地市场

由于2020年香港整体疫情防控效果不够理想,游客人数显著下降,当地市场销售额严重下滑,内地市场成为港资珠宝品牌上市公司的主要业绩支撑。以三大港资珠宝品牌公司周大福、周生生、六福集团为例,2020 年香港、澳门及海外市场平均营业收入61.60 亿港元,同比下降35.62%;内地市场平均营业收入(表6)245.69 亿港元,同比增长33.13%,营收占比由上年同期的65.85%增长至79.95%。经营利润方面(表7),三家公司内地市场的利润占比由上一年同期的86.76%增长至98.76%。

表6 2020-2021财年三大港资珠宝品牌内地市场营业收入情况(亿港元)

表7 2020-2021财年三大港资珠宝品牌内地市场经营利润情况(亿港元)

(2)渠道扩张提速

基于内地市场的重要性愈发凸显,2020 年港资三大品牌持续拓展内地市场的门店数量,其中周大福、六福集团延续了“渠道下沉”的策略快速发展加盟商,周生生也加快了增设自营店的步伐。根据上市公司年报,三大港资品牌的门店情况如表8 所示。

表8 2020-2021财年期末三大港资珠宝品牌零售网点数量

1.3 新三板珠宝上市公司

新三板作为我国多层次资本市场的重要组成部分,以相对较低的财务门槛、高度市场化的制度设计成为了广大中小企业登陆资本市场、扩充融资渠道的重要途径。2015 年起,珠宝企业兴起了一波“新三板潮”,仅2015-2016 两年时间内便有多达31 家珠宝企业登陆新三板。截至2020 年末,有23 家珠宝企业仍在新三板挂牌,具体如表9 所示。

表9 截至2020年末仍在新三板挂牌交易的珠宝企业

1.3.1 业绩回顾

2020 年,18 家新三板珠宝公司(表10)平均营业收入4.11 亿元,同比增长13.74%,但从个体来看,仅有中国珠宝、一品御工、ST 壹号宝和仟山羽实现正增长,营收下降的企业中11家降幅超过25%,4 家降幅超过40%,而同期10家A 股品牌型珠宝企业中有3 家营收降幅超过20%,4 家降幅为个位数。从业绩来看,新三板珠宝公司在面临风险时,应对能力较为不足,业务稳定性较A 股珠宝上市公司仍有较大差距。

表10 新三板上市公司2019-2020年度业绩情况

1.3.2 主要策略

(1)加强线上营销

与A 股珠宝上市公司整体上相似,加强线上营销也是新三板珠宝公司最主要的转型方向。部分资金实力较强、规模较大的企业如张铁军、恒信玺利等通过自建线上渠道或与知名主播合作等方式深度融入直播经济;而其它规模相对较小的企业也普遍加强了对社交媒体的运营力度。

(2)渠道梳理及优化

千叶珠宝、鸳鸯金楼都将增强对加盟商的服务作为年内工作重点。其中鸳鸯金楼采取了“省代加直营”的加盟管理模式,更多加盟商成为直接客户,加盟费用额度和产品销售任务更加市场化,有效地增强品牌总部对加盟商的管理。其余规模较小的地方性品牌,则重点对店铺形象和店员服务进行了优化升级。

2 产业发展展望

2.1 线上渠道重要性日益凸显

“直播电商”是2020 年珠宝产业热度最高的词汇之一,主要呈现出产业带交易日趋活跃、品牌营销活动日趋精准、垂直类主播日趋专业以及明星直播日趋频繁等特点。直播电商的异军突起也推动了我国珠宝产业线上营销的新一轮革命,众多珠宝企业加大了打造线上营销体系的投入力度,并取得了一定的成果。

尽管目前珠宝直播电商仍存在着产品相对低端、价格战严重、规范程度低、售后服务体系不完善等现象,但直播电商的出现和发展解决了传统线上营销渠道产品展示效果差、互动性不足、营销缺乏精准度等问题,同时突破了地域限制,有效拓宽了客户群体,极大地促进了珠宝产业的发展。

随着信息技术的不断发展以及消费模式的持续升级,可以预见珠宝产品“重视体验感”的特性与线上渠道的匹配度将进一步提升,并为产业带来新一轮的发展契机。为把握这一机遇,珠宝企业应提前布局,通过组建专业的运营团队,构建相互融合的产品体系,打造线上线下数据互通、协同发展的运营架构,进而打造“全渠道”营销模式,实现企业的全方位发展。

2.2 资本化进程显著加速

我国珠宝产业起步相对较晚,同时受制于原材料交易规范程度不高、商业模式较为传统、企业经营资金压力较大等原因,产业的资本化进程也相对滞后。截至2020 年末,我国珠宝产业仅有13 家A股上市公司和23 家新三板上市公司,且从部分已上市公司的资产规模、市场份额和商业模式等方面来看,珠宝产业的资本化发展仍有较大的提升空间。

近年来随着我国资本市场持续深化改革,多层次市场体系不断完善,珠宝产业的资本化发展也迎来了新的机遇。2019年起,曼卡龙、中国黄金、周六福、老铺黄金、菜市口百货、梦金园、迪阿股份等七家企业先后提交了IPO 申请,其中中国黄金及曼卡龙于2020年9月通过中国证监会审核,并分别于2021 年1 月、2 月敲钟上市,标志着暂停三年多的珠宝IPO 窗口再度开启,国内珠宝企业的资本化进程进入新的阶段。

通过对比我国现有A 股珠宝上市公司和拟上市公司的商业模式,可以看出我国珠宝产业的发展思路和竞争格局已出现显著变化,由过去单一追求渠道数量规模逐步转向“渠道规模+品牌特色”的综合发展路线,部分渠道数量较少但产品特色强或营销模式领先的企业开始崭露头角,如主打文化类黄金产品的老铺黄金、主打婚庆类主题营销的迪阿股份以及主打时尚创意饰品的曼卡龙等企业,均已获得消费者和资本市场的双重认可。未来随着我国经济持续稳定发展、“双循环”发展格局的推进以及中华民族文化自信的不断提高,珠宝产业将迎来更广阔的发展空间,特色化、多元化、创新化的珠宝企业将不断涌现,并借助资本的力量突破发展瓶颈,推动珠宝产业整体转型升级。

2.3 创新驱动力持续增强

近年来,随着我国珠宝产业整体市场规模增速放缓,以及消费者的需求越来越个性化、多元化,产业的发展模式也逐渐由过去的规模驱动向创新驱动转型,产业链各环节的创新层出不穷,产业长期存在的单纯依靠规模扩张、产品同质化严重、竞争停留在价格层面等问题很大程度上得到了改善,创新已逐渐成为产业发展的源动力。

调研显示,目前珠宝产业创新主要体现在三个维度:工艺创新、文化创新和供应链管理创新。其中工艺创新主要体现为生产技术的提升与改善,文化创新主要体现为产品设计及文化附加值的提升,供应链管理创新方面主要体现为供应链的数字化升级以及供应链金融的应用等。通过这三个维度的创新打造企业核心竞争力,进而推动珠宝产业整体升级,如今已成为诸多头部企业的共识。

党的十九届五中全会公报中提出“十四五期间,要坚持创新在我国现代化建设全局中的核心地位”,再次明确创新是关系发展全局的重大问题,也为我国珠宝产业未来的转型升级指明了方向:唯有保持坚持不懈的精神,持续从各个维度进行创新开拓,才能实现由“珠宝制造大国”向“珠宝品牌强国”的转变。

猜你喜欢

当代水产(2022年5期)2022-06-05

科普童话·神秘大侦探(2022年4期)2022-05-26

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

董事会(2019年5期)2019-06-19

董事会(2017年6期)2017-07-17

董事会(2017年6期)2017-07-17

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10