50强上市房企资本化利息情况研究

2021-11-24 00:17肖潇

中国房地产业·中旬 2021年11期

【摘要】本文在阐述利息资本化的定义与条件基础上,以中指院和克尔瑞2021年排行榜中的前50强沪深及港股上市房企为样本,对于资本化利息相对于总利息支出以及归母净利润的情况进行了2018年至2021年半年度的跟踪研究,并对于2020年相关数据结果分布进行了整理与分析。

【关键词】房地产;上市公司;资本化;利息支出;净利润【DOI】10.12334/j.issn.1002-8536.2021.

1、引言

2016年中央经济工作会议首提“房住不炒”概念以来,房地产行业宏观调控不断加码,以维护房地产市场平稳健康发展,如2020年出台“三道红线”政策,2021年進一步“稳地价、稳房价、稳预期”的相关举措等。结合新冠疫情等综合影响,房企在房价趋稳、销售市场稍显疲软的背景下,资金回笼和偿债面临一定压力,从而间接拉升行业融资成本,相应地,房地产开发企业的利息资本化处理需审慎关注[1]。

利息资本化是房地产行业融资支出账务处理的一种重要方式,具体指企业将借款利息支出确认为一项资产,如存货、固定资产、投资性房地产等。由于房地产企业开发周期长、融资费用高,将借款支出计入存货,待其达到可销售条件后结转成本,可实现收入与成本的匹配,同时亦可减少当期财务费用,对当期利润起到一定的调节作用。

据《企业会计准则第17号——借款费用》,借款费用同时满足资产支出已经发生、借款费用已经发生、为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始三项条件,才能开始资本化。在购建或生产过程中发生非正常中断、且中断时间连续超过3个月的,应暂停资本化;当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,应停止资本化。国际会计准则在利息资本化方面的规定与企业会计准则相近,暂不赘述。

实际账务处理中,存在房地产开发企业借款购置土地但是却未开展实质性的开发的利息资本化处理[2]、借款累计资产支出加权平均数的计算公式[3]等准则未明确规定之处,故部分账务细节处理涉及一定主观性。同时,关于房地产企业借款利息的不同账务处理方式亦将导致企业在所得税与土地增值税等税费方面的申报差异[4]。整体来看,不同规模、类型的企业可根据对利润、所得税、现金流等方面的管理需求,选择适合的借款利息会计核算方式[5]。

综上,我们对于中指院和克尔瑞2021年房地产企业排名榜单前50强中的沪深及香港上市房企,选择其中披露利息资本化相关情况的43家公司,进行了近三年多来利息资本化情况的跟踪(注:2021半年度由于半年报披露口径差异,样本量有所减少,仅为36家)。

2、资本化利息近年相关趋势跟踪

我们将50强房企分为20强以及20-50强房企两组,按资本化利息支出/总利息支出和资本化利息/归母净利润两个维度对2018-2021年半年度的相关数据进行统计,结果显示,2018年、2019年、2020年及2021年1-6月,20强房企的资本化利息支出/总利息支出平均值分别为0.77、0.77、0.80与0.77(中位数分别为0.83、0.84、0.86与0.83),资本化利息/归母净利润分别为0.95、0.88、1.11和0.90(中位数分别为0.65、0.76、0.69与0.69);20-50强房企资本化利息支出/总利息支出平均值分别为0.79、0.80、0.79与0.83(中位数分别为0.81、0.82、0.80和0.83),资本化利息/归母净利润分别为1.74、1.25、3.29与2.04(中位数相应为0.97、1.07、1.14与1.56)。

整体来看,近年来20强与20-50强房企资本化利息支出/总利息支出相对稳定且差异较小。即50强房企的利息资本化率一般保持在7-8成。资本化利息/归母净利润维度方面,20强房企2020年有所增长,其他年份波动相对较小;20-50强房企2020-2021上半年出现较大幅度增长,且整体上显著高于20强房企。

我们对近三年的利息支出与归母净利润的绝对额进行了对比,2018年、2019年、2020年、2021年1-6月年化,50强房企平均资本化利息支出分别为57亿、70亿、78亿与75亿,平均归母净利润分别为87亿、99亿、102亿与92亿(其中20强房企平均资本化利息支出分别为80亿、96亿、109亿与106亿,平均归母净利润分别为143亿、157亿、163亿与145亿;20-50强房企平均资本化利息支出分别为33亿、42亿、46亿与41亿,平均归母净利润分别28亿、39亿、38亿与32亿)。2020年50强房企平均资本化利息支出、归母净利润较2019年均有所增长,资本化利息支出增幅更高;2021年化后,平均资本化利息支出与归母净利润同比均呈下降趋势,而净利润降幅更甚。上述原因导致2020-2021上半年度资本化利息支出占归母净利润比值较高。纵观近年变动,受2020年疫情因素及三道红线,2021年集中供地等多项行业调控政策影响,2020年以来50强房企归母净利润增速均放缓,2021年化后呈下降趋势,在此背景下整体资本化利息支出占比的升高,不失为维护当期利润水平的一种举措。20强房企平均资本化利息规模近年来始终低于其归母净利润规模,以资本化率约八成估计整体利息支出亦未超过归母净利润水平,侧面体现出头部房企在盈利能力与融资能力等方面的平衡与优势;20-50强房企平均资本化利息规模始终高于其平均归母净利润,意味着其平均总利息支出将在更大程度上地超过归母净利润水平,同时其平均归母净利润水平远低于20强房企,故在盈利水平相对有限,且融资成本高于利润水平情况下,房企或通过更高的利息资本化水平一定程度减缓当期利润压力。

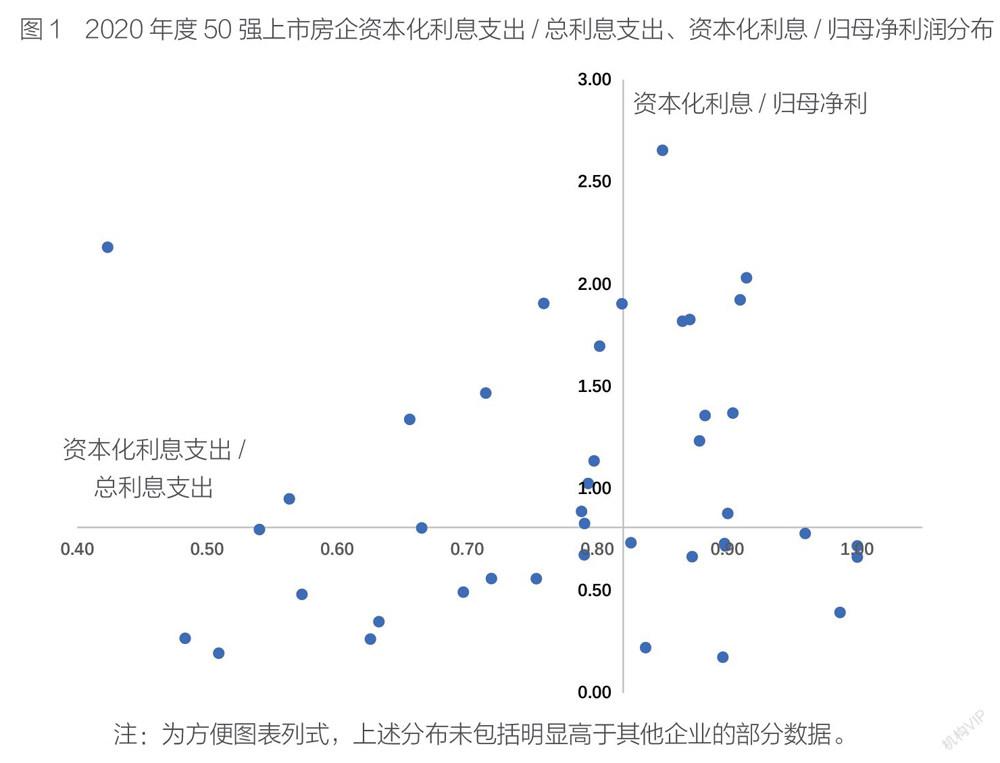

3、资本化利息2020-2021相关分布情况

由于2021年半年报部分数据未经审计/披露,我们对2020年50强房企以资本化利息支出/总利息支出和资本化利息/归母净利润两个维度中位数为轴,分为如下四个象限(详见图1)。

(1)资本化利息支出/总利息支出、资本化利息/归母净利润均高于中位数

该象限,相较于自身利润规模,资本化的利息规模较高,且利息资本化比重较大,如资本化部分利息费用化,利润水平将较大程度下降。

(2)资本化利息支出/总利息支出高于中位数、资本化利息/归母净利润低于中位数

该象限,利息资本化比重较大,但相较于自身净利规模,资本化利息规模相对偏低,故若资本化利息费用化,对利润影响程度相对有限。

(3)资本化利息支出/总利息支出低于中位数、资本化利息/归母净利润高于中位数

该象限,利息资本化率相对较小,但资本化利息占归母净利润比重较高,故相较于其自身盈利规模,资本化利息与费用化利息规模均较高,费用化利息更甚。

(4)资本化利息支出/总利息支出、资本化利息/归母净利润均低于中位数

该象限,相较于其自身利润规模,资本化利息规模偏低,且利息资本化率亦较低,考虑资本化利息费用化后,对利润水平影响整体较小。

结语:

2018年以来随宏观政策不斷调整,50强房企整体利息资本化率相对稳定,资本化利息规模较净利润有所上升。另根据市场环境与企业个体的不同情况,不同年份的利息资本化程度存一定差异。利息资本化程度与资本化利息较净利润比重可一定程度反映企业融资与经营情况,但对企业整体业绩及发展评判,还需结合更为全面与多维度综合指标进一步探究。

参考文献:

[1]谢敏华.房地产行业利息资本化重难点研究[J].会计师,2020(16):41-42.

[2]吴寅盈.房地产开发企业借款利息财税处理[J].今日财富,2021(13):199-200.

[3]南召凤.再议一般借款利息资本化问题[J].财会研究,2018(11):32-35.

[4]杨丹.关于房地产借款利息在企业所得税与土地增值税纳税申报时的差异探讨[J].财经界,2015(29):339-340.

[5]易丹春.长期借款利息会计核算问题研究[J].现代商业,2019(17):166-168.

作者简介:

肖潇(1990.05-),性别:女,籍贯:湖南人,单位:上海爱建信托有限责任公司,学历/职称:研究生,研究方向:金融管理。

猜你喜欢

广东教育(高校思想教育探索)(2022年6期)2022-07-02

金融理财(2022年6期)2022-06-16

教育周报·教研版(2021年11期)2021-06-30

股市动态分析(2019年43期)2019-11-19

三联生活周刊(2017年44期)2017-11-01

中国水运(2017年9期)2017-09-15

企业导报(2016年12期)2016-06-17

大众理财顾问(2016年3期)2016-06-13

财税月刊(2016年3期)2016-06-01

读与写·下旬刊(2014年6期)2014-08-07