大学生使用互联网信贷产品影响消费因素研究

2021-11-24 10:12顾子萱冯在江孔宇珮李语恬

科学与生活 2021年18期

关键词:消费

顾子萱 冯在江 孔宇珮 李语恬

摘要:近年来,随着现代信用经济体系的建立,在大数据被广泛运用的背景下,互联网金融高速发展产生了校园信贷, 其提升了大学生的消费水平,却也带来了一些消极影响。鉴于此,在分析影响大学生使用校园信贷意愿因素的理论基础上,以 江苏高校大学生群体为研究对象设计并进行问卷调查,基于调查问卷方式,通过获取的一手数据进行研究假设与路径分析,并为引导信用企业重视大学生体验,提高信贷产品质量及企业声誉的同时,预知并降低信贷风险提出参考意见,以期为大学生提供良好的社会成长环境。

关键词:互联网产品;蚂蚁花呗;大学生信贷;消费

引言

互联网信息技术的不断发展,使得各行各业的行 业模式通过与信息技术相结合而创新,互联网金融行 业如日常生活中的支付宝等都衍生了“蚂蚁花呗”“借 呗”等消费信贷产品。《中国互联网消费金融行业报告》 显示,2017 年我国拥有 2 000 余家互联网信贷平台,金 融放贷数额达到 4.4 万亿元,同比增长 904%。由此可 以看出,我国互联网消费信贷市场猛烈地发展起来了[1]。 本文对大学生校园信贷行为进行调研,分析大学生校 园信贷影响因素及其使用意愿和使用行为,从而提出 风险防范措施。

一、研究概况

(1)研究背景

随着P2P、020等网络经融服务平台出现在人们的视野中,网络信贷也随之出现,作为新的网络金融服务平台,网上信贷有着程序简单,快捷方便的特点。这些新兴的、时尚的事物对大学生具有巨大的吸引力 ,其中较为明显的是近年支付宝推出的蚂蚁花呗,据以下数据显示:

2017年蚂蚁花呗发布的用户消费数据显示,33%的花呗用户是90后,80后用户占48.5%,70后用户只有14.3%; 2018年11月,蚂蚁花呗又一次公布数据,中国现在有近1.7亿的90后,其中四千五百多万开通了花呗,约占比26.47%,且90后 花呗使用用户占总用户已提升至47.25%; 2019年数据尚未发出。

由上数据分析,2019年虽数据尚未发出,但按此趋势看,90后花呗用户只增不减。另外据互联网数据中心显示,近四成90后将花呗设为支付宝支付首选。

大学生几乎很快要成为蚂蚁花呗信贷平台主要使用者,但是有些大学生的自我控制能力较弱,缺乏理性的思考,大多数都是消费在时尚大牌上面。由于父母老师的管理不再加强,消费的随意性非常大,使得大学生信贷消费的风险提升。

(2)研究主题

大学生使用互联网消费信贷产品影响因素研究——以蚂蚁花呗为例

(3)研究目的与意义

调查大学生花呗使用的具体原因,让同学们认识到过度使用花唄对大学生的危害。通过本次调查,给同学们合理使用花呗类网络信贷服务的有关建议,远离过度使用互联网消费信贷产品的危险。

(4)研究的假设

大部分大学生都能合理使用蚂蚁花呗,只有个别特殊案例。

(5)研究地点及其概况

扬州大学、扬州工业职业技术学院(扬州大学是1902年由近代著名实业家、教育家张謇创建的通州师范学校和通海农学堂。扬州工业职业技术学院占地总面积55.6万平方米、建筑面积30.3万平方米;学校拥有十个院系,37个专业;建有219个实验实训室,231个校外实训基地)

(6)研究方法

问卷调查法:

对在校学生进行深入的问卷调查,采用网络问卷的形式,把所得的调查结果作为研究问卷数据分析的重要依据。

个案访谈法:

对在校学生就花呗使用情况和看法进行访谈调查,把实地访谈结果作为结果分析和建议的重要依据。

文献研究法:

查阅了《大学生蚂蚁花呗消费信贷产品信用风险调查》(陈纯,史福厚)《互联网金融前景展望》(马路贤),为本次调研提供参考。

定性分析与描述统计相结合的方法:

描述统计主要用于对样本数据进行处理与定性分析相结合,使语言更有说服力。

二、调查结果与分析

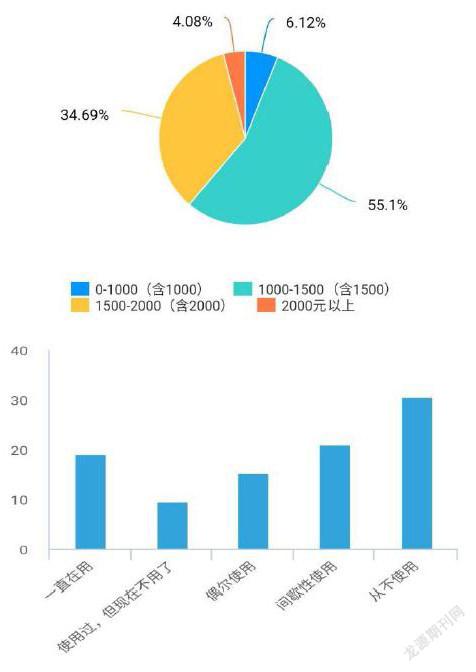

1.每个月生活费一半以上的调查对象生活费在1000-1500之间,极少数人生活费较高或较低。调查生活费的目的是与花呗额度比较以体现生活水平对花呗的影响。

2.花呗使用情况是从不使用的人占比较大,但是有超过一半的人一直或间接性使用花呗。花呗在大学生中普及率较高。数据可以看出,大学生对使用校园信贷平台进行信用消费的有用程度较为认可,信贷平台界面清晰,操作过程简单易懂,且大学生学习能力强,学习使用信贷平台的难度大幅度降低,因此大学生感知到使用校园信贷平台进行信用消费的容易程度较大。

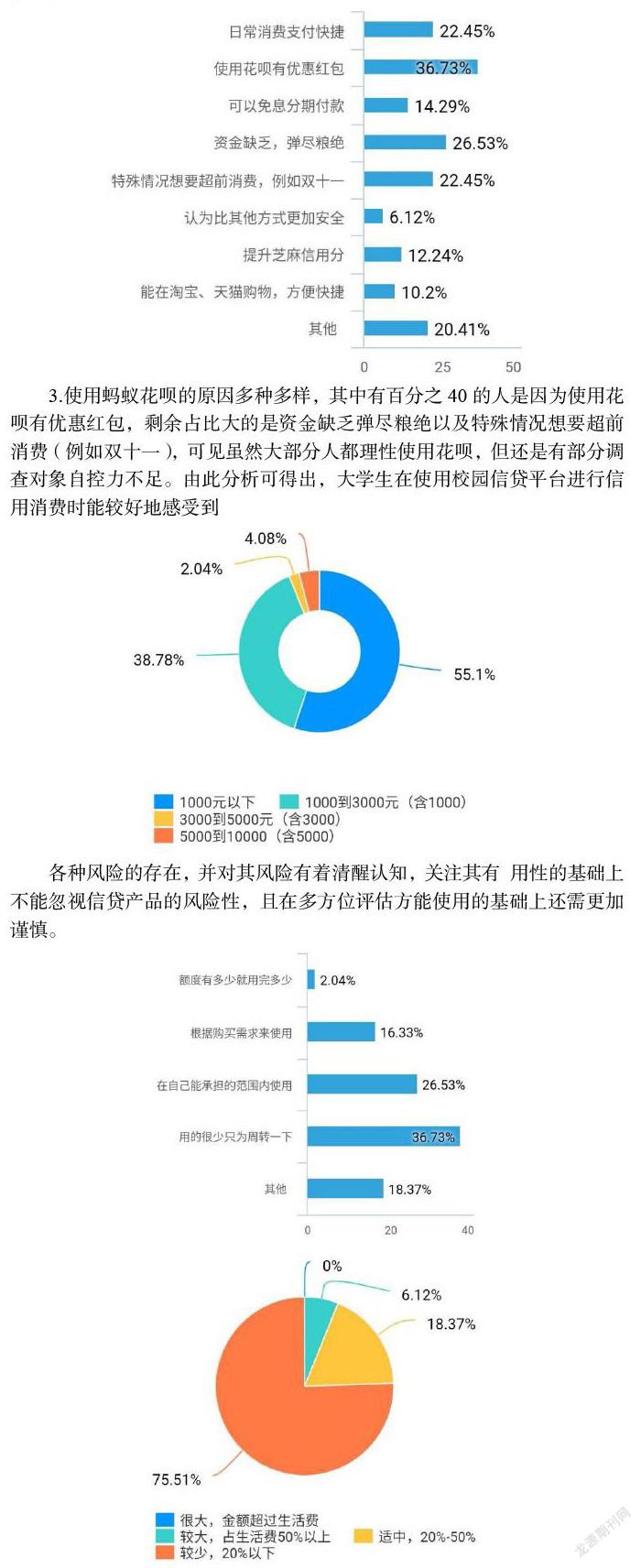

3. 使用蚂蚁花呗的原因多种多样,其中有百分之40的人是因为使用花呗有优惠红包,剩余占比大的是资金缺乏弹尽粮绝以及特殊情况想要超前消费(例如双十一),可见虽然大部分人都理性使用花呗,但还是有部分调查对象自控力不足。由此分析可得出,大学生在使用校园信贷平台进行信用消费时能较好地感受到

各种风险的存在,并对其风险有着清醒认知,关注其有 用性的基础上不能忽视信贷产品的风险性,且在多方位评估方能使用的基础上还需更加谨慎。

4. 花呗使用额度的百分之90的人使用额度在三千元以内,但是仍然有百分之10的人花呗借代在3000-10000元之间,反映了花呗使用情况两极分化严重。

5. 使用花呗的习惯是将近40%的人用的较少只为周转一下,30%的人在自己能承担的范围内使用,极少数人超前消费现象比较严重。

6.花呗还款金额占生活费比重则75%的调查对象花呗还款金额占生活费比重在20%以下。说明大部分人都能合理使用花呗,少部分人花费较大超出自身承受范围。

7.还款是否有过逾期行为87%的人从来没有逾期行为,但是10%的人偶尔甚至经常有逾期现象。

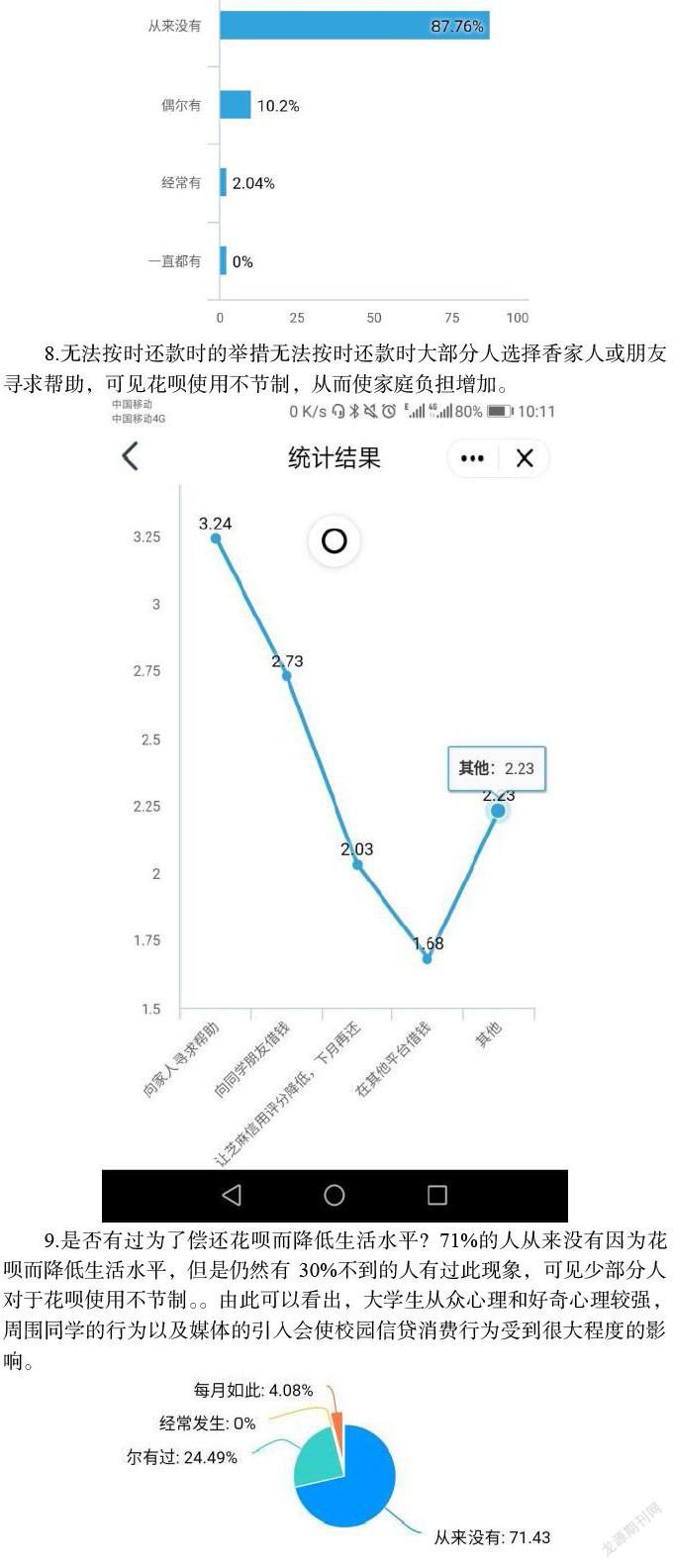

8.无法按时还款时的举措无法按时还款时大部分人选择香家人或朋友寻求帮助,可见花呗使用不节制,从而使家庭负担增加。

9.是否有过为了偿还花呗而降低生活水平? 71%的人从来没有因为花呗而降低生活水平,但是仍然有30%不到的人有过此现象,可见少部分人对于花呗使用不节制。。由此可以看出,大学生从众心理和好奇心理较强,周围同学的行为以及媒体的引入会使校园信贷消费行为受到很大程度的影响。

10.对于花呗等信贷平台来消费的看法:有50%的人认为花呗不值得提倡,仅有10%的人赞成花呗消费,说明现在大部分人对花呗还是持有反对看法,并且认为其迷惑性比较大。由此分析可以得出,市场中有绝大多数的校园信贷企业声誉较低。由此分析得出,对于校园信贷消费的认识比较到位的大学生占有绝大部分比例,表明这部分学生具有较理性的信贷消费观,并且大学生具有生活费等稳定的还款来源,还款能力与信贷消费度呈正相关。

11.访谈分析:此次访谈对象是一位大二的學生,在了解到其频繁使用花呗之后,我们对其进行了线上访谈。从访谈结果可以看出除了花呗,大学生对于其他信贷产品也有一定的了解,但是花呗的使用更加普遍。花呗虽然已经出现好几年,但是近两年才开始流行,其使用方便,安全度高,免息等优点都在吸引着大量的用户。由此分析可以得出,在互联网金融发迅速 的背景下,现阶段信贷企业重视大学生群体的用户体 验并积极提高信贷产品质量,为大学生提供了便易、迅 速、稳定的操作,并能同时满足大学生对个人信息安全的需求。

三、研究结论及可行性建议

结论:综上所述,影响大学生使用蚂蚁花呗的主要原因有:有优惠红包、合理利用获得福利、弹尽粮绝,资金缺乏、当前生活费不够支出,维持生活、特殊情况,资金周转、特殊节假日、购物节激发学生购物欲。

建议:

(一)学校加强培养学生合理消费观以及理财的教育普及

开设消费、理财相关选修课程,设置具体的实践环节,引导其进行科学理性的消费行为;

通过公共媒介宣传消费理财相关的知识,强化大学生的理财教育;开展更有意义的校园活动,使其在自我价值的定位上有更多选择。

(二)家庭发挥积极的原生力量

教育引导孩子根据家庭情况计划支出,对生活开支做好规划;

加强与子女的沟通,了解子女的需求, 关注子女心理变化并及时引导。

(三)个人树立科学的价值观

增强远离奢侈消费的意识,树立正确的消费观和价值观;

提高自我控制能力、增强风险意识,避免情绪化购物,保持冷静;

根据实际需求和经济能力,充分了解还款能力和履约能力后理性使用信贷产品,合理规划生活支出。

客观来讲,蚂蚁花呗本身没有问题,问题在于使用花呗的人是否有自制力。花呗让现在大学生的消费需求得到满足,同时也提高了消费水平。有一些自制力可能不太好的学生就会养成乱花钱的习惯,对于自己的生活费没有一个好的安排。

杜绝冲动消费,坚持理性消费的原则,注意自己的日常消费行为偏好,远离过度使用互联网消费信贷产品的危险。

【作者简介】顾子萱(2000.8-- ),女,汉族,江苏常州,本科学历,扬州大学新闻与传媒学院在读学生,研究方向:教育技术学

冯在江(1999.6-- ),女,汉族,云南文山,本科学历,扬州大学新闻与传媒学院在读学生,研究方向:教育技术学

孔宇珮(1999.12-- ),女,汉族,江苏泰州,本科学历,扬州大学新闻与传媒学院在读学生,研究方向:教育技术学

李语恬(2000.10-- ),女,汉族,江苏溧阳,本科学历,扬州大学新闻与传媒学院在读学生,研究方向:教育技术学

扬州大学大学生科技创新基金资助

猜你喜欢

小康(2021年1期)2021-01-13

南风窗(2018年20期)2018-09-28

瞭望东方周刊(2018年8期)2018-03-08

消费电子(2016年12期)2017-01-19

瞭望东方周刊(2016年45期)2016-12-07

IT经理世界(2016年4期)2016-09-28

意林(2016年5期)2016-04-06

时代英语·高三(2014年5期)2014-08-26

销售与市场·管理版(2009年29期)2009-11-12

销售与市场·管理版(2009年19期)2009-07-31