新发展格局下中国与澜湄五国产能合作研究

2021-11-28 13:08文淑惠吕明琦

中国集体经济 2021年36期

关键词:新发展格局

文淑惠 吕明琦

摘要:2020年新冠肺炎疫情肆虐,不仅为全球公共卫生安全带来重创,也给世界经济带来诸多不确定性,在这一背景下,区域经济一体化有望打破现有全球产业分工模式成为未来国际合作的基础和新形态。利用Eora最新数据库构建中国-澜湄区域间投入产出模型,计算区域内分国家、分行业产业关联系数,以此对中国与澜湄五国产能合作程度进行评价并分析合作的优势国家和部门,以期为新发展格局下中澜双方未来产能合作路径提供数据支持。

关键词:新发展格局;中国与澜湄五国;产能合作;产业关联

一、引言

澜湄合作也称澜沧江-湄公河合作,是中国与澜湄五国共同发起和建设的新型次区域合作机制,自2016年提出至今,一直是中国“一带一路”产能合作倡议下最为活跃的部分。

根据中国海关总署统计数据显示,2020年1月至11月,中国对澜湄国家投资和贸易实现逆势上扬,进出口总额达到3087万美元,在东盟中占比达到47%,凸显了中国与其经济互补性强,合作空间巨大。同时,2020年中国提出建设以国内大循环为主体,国内国际双循环相互促进的新发展格局,这是根据我国当前发展阶段提出的,重塑我国国际合作和竞争新优势的战略抉择。因此,本文以中国和澜湄五国为研究对象,研究如何借助新发展格局契机助力澜湄地区产能合作和经济复苏,对澜湄合作机制成为新的区域经济引擎具有重要现实意义。

二、文献综述

关于中国与澜湄国家产能合作的研究,主要集中在以下几个方面:一是合作的动机、现状、进展、困境及对策的研究。代表性学者有卢光盛、戴永红和曾凯、郭显龙和陈慧等;二是聚焦于具体领域的产能合作,如屠酥和胡德坤提出澜湄水资源合作的矛盾在于沿岸国家水资源开发目标和关注点存在差异,可通过制度创新和技术手段途径改善;三是对澜湄合作的定量分析,如郑国富利用贸易结合指数、贸易互补指数分析中柬两国农业合作现状,屠年松和曹宇芙基于增加值的显性比较优势指数测算了澜湄合作国家产业国际竞争力,熊彬等构建多指标体系对澜湄国家合作的优势产业进行评判,提出制造业是中国与澜湄五国合作的重要切入点。

综上所述,已有文献为澜湄合作机制研究提供了不同视角,但目前还鲜有中国与澜湄五国基于产业关联程度的对比分析,关于新发展格局下如何加强国际合作,促进澜湄次区域发挥国外经济循环作用更是空白。因此,本文以中国和澜湄五国为研究对象,通过构建中国-澜湄区域间投入产出表,测算中国与澜湄五国分国家、分行业的后向关联系数、前向关联系数、总关联系数,根据实证结果确定产能合作的优势国家、优势产业,以期为各国加强区域合作建设提供范本。

三、产业关联方法与产能合作指标构建

近年来,有学者将产业关联方法应用于区域内产能合作研究,认为基于产业关联方法分析国家间产业关联程度是进行产能合作的基础。产业关联方法源于美国经济学家里昂惕夫开创的投入产出方法,即通过投入产出表中的矩阵得到不同国家、不同产业的投入产出关系,进而计算国家间和产业间的关联程度。对此,笔者基于UNCTAD—Eora数据库发布的最新投入产出数据,遴选中国与澜湄五国6个国家、9个制造业产业为研究对象,构建中国-澜湄区域间投入产出模型如表1所示。

其中,XCD是C国为D国生产中间品的投入,为9×9的矩阵;FCD是C国为D国生产最终品的投入,为9×1的矩阵;XC是C国的总投入也是总产出;VC是C国的增加值,为1×9的矩阵(C,D=1,…,6,表示国家)。

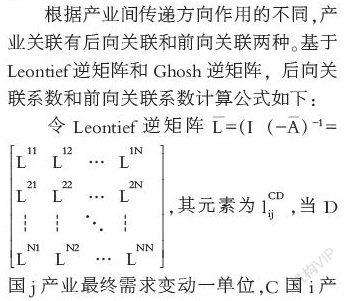

根据产业间传递方向作用的不同,产业关联有后向关联和前向关联两种。基于Leontief逆矩阵和Ghosh逆矩阵,后向关联系数和前向关联系数计算公式如下:

总关联系数表示的含义是:综合考虑一国某产业与其他国家进行国际产能合作时的后向关联和前向关联,作为评价其参与国际产能合作的程度。系数越大,两国产能合作基础越好,合作程度越深。后向关联系数代表的是需求拉动作用,衡量当一国产业最终需求变动时,对其他国家各产业产出变动的影响,体现的是一国最终产品的需求对其他国家产品产出的影响力;前向关联系数代表的是投入推动作用,衡量当其他国家各产业投入变化时,对该国产业产出变动的影响,体现的是一国最终产品产出对其他国家中间产品产出的依赖性。

四、中国与澜湄五国产能合作分析

(一)中国与澜湄五国分国家的产能合作程度对比

基于(1)、(2)、(3)式本部分对中国与澜湄五国国家层面后向关联系数、前向关联系数及总关联系数进行计算。图1展示了计算结果和变化趋势图。图1(左上)是2004~2015年中澜总关联系数变化趋势图,从整体上看,总关联系数增长趋势明显,说明中国与澜湄五国产能合作程度在逐渐加深,这可能得益于近年来中国与澜湄五国陆续签订了全面战略合作伙伴关系,为澜湄合作注入了活力。其中在2009年和2013年有下降情况出现,可能是受金融危机和贸易争端升级的滞后影响。从具体国家看,越南是澜湄合作国家中与中国合作程度最为紧密的国家,其次是泰国,柬埔寨的总关联系数从2004年的0.054增长至2015年的0.678,增长率达11.5%,是澜湄合作中增长最快的国家,相比较而言,老挝和缅甸与中国产能合作程度最不紧密。

图1(右上)和图1(左下)分别是中国与澜湄五国后向关联系数、前向关联系数变化趋势图。如图所示该两项系数也呈上升趋势,但与总关联系数相比稍有差异,在后向关联系数上,泰国对中国的影响是最大的,即相比其他四国,泰国在后向產能合作更有竞争优势,反之,老挝的后向关系系数最小,说明对中国的影响最小,最缺乏产能合作竞争力。在前向关联系数上,2005~2009年澜湄五国中柬埔寨受中国的影响最深,即中国中间产品产出的变化会在一定程度上制约柬埔寨最终产品的产出,而2009~2015年则是越南对中国中间产品的需求依赖最大。

(二)中国与澜湄五国分行业的产能合作程度对比

由于澜湄国家服务业发展不成熟,普遍产业关联程度低,本部分主要分析中国与澜湄五国制造业部门的产能合作,并将其细分为资本密集型、劳动密集型、技术密集型制造业,图2显示了各类型制造业间产业关联系数变化趋势。从澜湄五国整体平均产业关联系数看,劳动密集型制造业产能合作最为紧密,系数为0.206。资本密集型制造业次之,系数为0.152。技术密集型制造业产能合作程度最低,系数仅为0.148。这一计算结果也符合澜湄地区劳动力资源丰富,但经济发展基础差,多数属于不发达国家的客观事实,其产能合作也主要集中在低技术含量的纺织品、木材、纸张等部门。

从资本密集型制造业看,越南和泰国具有绝对比较优势,如在石油、化工、金属制品等部门产能合作频繁,与其他三国系数相比差距明显。从劳动密集型制造业看,2005~2008年,柬埔寨在与中国产能合作上具有绝对竞争优势,2008~2015年,柬埔寨与中国产业关联系数降低幅度较大,与泰国相近,越南与中国的产能合作程度最深。相比之下,缅甸和老挝产业关联系数仅在0.05左右浮动,产能合作程度最低。从技术密集型制造业看,泰国与中国产能合作意向最强烈,系数上升明显,越南和柬埔寨次之,系数也呈上升趋势。老挝产能合作程度变化不大,系数增长率仅为0.4%,缅甸系数接近0,几乎没有技术密集型制造业,如缅甸很多地区电力基础设施不完善也验证了这一点。

五、结论与政策建议

根据产业关联方法,在理论分析的基础上对中国与澜湄五国产能合作程度定量分析,研究发现:

一是中国与澜湄国家间、行业间产业关联系数逐年上升,说明中澜双方产业互补性强,合作空间巨大;二是澜湄五国中越南和泰国与中国的产能合作程度最强,可作为优先合作的國家;三是制造业部门的产能合作,五国普遍表现出劳动密集型制造业产能合作强度大于资本密集型制造业,资本密集型制造业产能合作强度大于技术密集型,仅老挝技术密集型制造业关联系数接近劳动密集型制造业,体现了其对技术和创新能力的重视。对此提出以下政策建议。

(一)深化区域合作,实现互利共赢新局面

中国应继续坚持“一带一路”国际产能合作倡议,以新发展格局为契机,实现过剩产能转移,既发挥国际循环的联动效应,也有助于促进国内经济大循环。同时澜湄五国在与中国的国际合作中,以产业链深度融合的方式增强国际竞争力,更好实现后疫情时代的经济复苏。如以多种形式建立国际合作平台,注重人才的培养和技术交流,以合作建立工业园区的形式实现产业集聚,释放区域合作活力。

(二)按照现有竞争优势,开展产能合作路径

澜湄五国经济基础有强有弱,发展需求和重点产业也各有差异。产业关联系数是对已发生的产能合作的评价指标,能反映国家间的合作需求和竞争优势,在实际的产能合作进程中,可依据产业关联系数优先开展与中国产业关联程度强的国家和行业,如越南和泰国;在充分发展劳动密集型产业合作的同时兼顾竞争力不大的技术型产业的发展,如汽车、轨道装备、船舶制造等领域合作;对高风险投资国家,如老挝和缅甸,更应尊重当地的政治环境,建立政治互信,促进民心相通。

(三)完善基础设施建设,打造产能合作的现实基础

澜湄国家发展条件有限,道路、通讯、电力等基础设施不完善现象普遍,给中澜双方进一步深化区域合作带来很多障碍。未来中国需以通道建设为起点,加大对公路、物流运输、口岸等公共工程投资,尽快实现互联互通和通关便利。为促进中国和澜湄国家高质量发展,打造良好现实基础。

参考文献:

[1]崔洪建.疫情对世界格局变化的双重作用[J].国际问题研究,2020(03):50-56.

[2]卢光盛.澜沧江—湄公河合作机制与中国—中南半岛经济走廊建设[J].东南亚纵横,2016(06):31-35.

[3]卢光盛,聂姣.澜湄合作的动力机制——基于“利益-责任-规范”的分析[J].国际展望,2021,13(01):110-129+157.

[4]戴永红,曾凯.澜湄合作机制的现状评析:成效、问题与对策[J].国际论坛,2017,19(04):1-6+79.

[5]郭显龙,陈慧.“一带一路”下中国与澜湄五国国际产能合作研究[J].宏观经济管理,2019(11):69-74.

[6]屠酥,胡德坤.澜湄水资源合作:矛盾与解决路径[J].国际问题研究,2016(03):51-63.

[7]郑国富.“澜湄合作”背景下中柬双边农产品贸易合作发展的现状与对策[J].广西财经学院学报,2019,32(04):20-32.

[8]屠年松,曹宇芙.全球价值链背景下澜湄合作中的产业合作研究——基于产业国际竞争力的分析[J].未来与发展,2019,43(06):1-4.

[9]熊彬,李洋,刘亚静.基于国际产业竞争力的“澜湄合作”背景下国际产能合作研究[J].生态经济,2018,34(03):76-83.

[10]Stieglitz N. Digital Dynamics and Types of Industry Convergence: The Evolution of the Handheld Computers Market[J].The New Industrial Dynamics of the New Digital Economy,2003,179-208.

*基金项目:国家自然科学基金项目“全球价值链演进下云南-澜湄流域产业链构建与升级:机理与路径研究”(项目编号:71963022);国家社会科学基金项目“基于东道国需求的中国与中南半岛国家产能合作研究”(项目编号:16BJY081);昆明理工大学管理与经济学院硕博生科研激励计划项目“基于投入产出的澜湄流域国际产能合作机理与路径”(项目编号:201920182109014)。

(作者单位:昆明理工大学管理与经济学院)

猜你喜欢

开放导报(2020年6期)2020-12-28

开放导报(2020年6期)2020-12-28

开放导报(2020年6期)2020-12-28

商场现代化(2020年20期)2020-12-15

重庆大学学报(社会科学版)(2020年6期)2020-12-15

重庆大学学报(社会科学版)(2020年6期)2020-12-15

重庆大学学报(社会科学版)(2020年6期)2020-12-15

湖湘论坛(2020年6期)2020-12-14

紫光阁(2020年10期)2020-12-09

当代世界(2020年11期)2020-12-09