金融支持西藏乡村振兴建设中存在的问题与对策分析

2021-11-28 14:49杨川

商讯·公司金融 2021年21期

作者简介:杨川(1985— ),女,汉族,四川岳池人。主要研究方向:西藏经济。

课题项目:2020年度西藏大学校级培育项目(青苗计划)“西藏金融与乡村振兴协调发展研究”。

摘 要:金融作为现代经济的核心,是推动经济发展的助力,如何有效、合理的运用金融促进西藏乡村振兴建设,是西藏金融发展改革中的重要内容。在国家实施乡村振兴战略的背景下,本文分析了目前西藏金融支持乡村振兴建设中存在的问题,并通过对问题的探讨,制定出优化对策。

关键词:西藏;金融;乡村振兴

西藏是我国唯一的省级集中连片特困地区,脱贫攻坚之初是全国贫困发生率最高、贫困程度最深、扶贫成本最高、脱贫难度最大的深度贫困地区,2015年底,西藏有建档立卡贫困人口59万人,贫困发生率为25.32%,高出全国19.62个百分点。2019年底,西藏74个贫困县全部摘帽,62.8万建档立卡贫困人口全部脱贫,历史性消除绝对贫困。西藏获得的成绩有目共睹,脱贫攻坚取得显著成效,为巩固现有成绩,推动西藏农业现代化发展,是目前西藏社会经济发展的重要内容。

在2017年习近平同志在十九大报告中提出乡村振兴战略,巩固拓展脱贫攻坚成果,推动与乡村振兴有效衔接,是“三农”工作重心的转移。《乡村振兴战略规划(2018-2022年)》提出需进一步加大金融支农力度,金融作为乡村振兴战略实施的必备工具,有效提升金融效率,对推进西藏乡村振兴发展有着非常重要的意义,这既关乎民生,也关乎发展。

一、西藏乡村发展基本情况

(一)经济民生方面

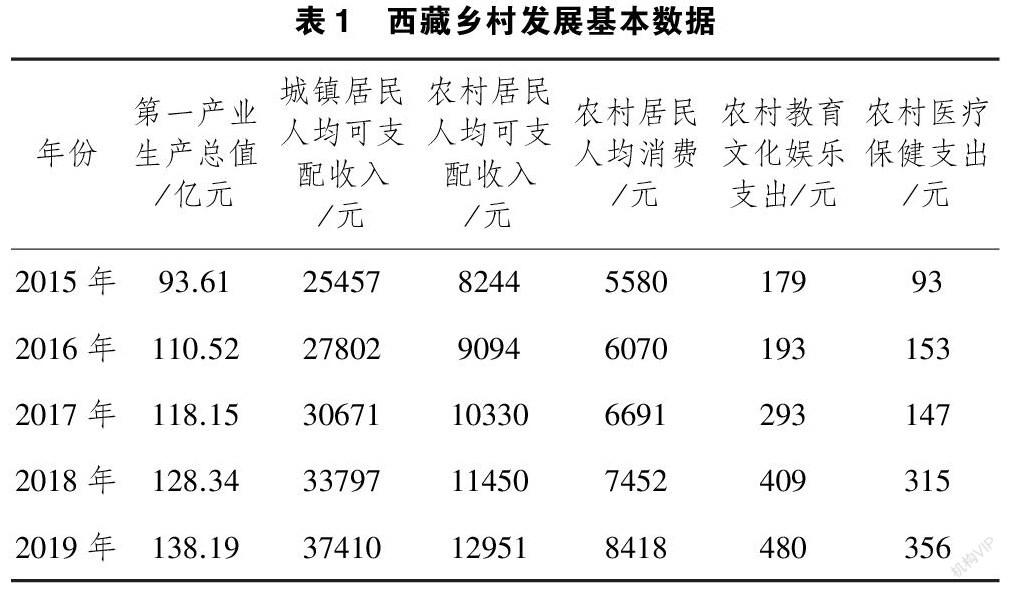

2019年,西藏共辖7个地级市、其中1个地区;8个市辖区、66个县(合计74个县级行政区划单位);全区辖21个街道,142个镇,525个乡,9个民族乡,合计697个乡级区划;西藏农村人口为240万人,占西藏总人口350.56万人的68.46%。

西藏地区生产总值由2015年的1043亿元增长到2019年的1697.82亿元,经济发展步伐不断向前。第一产业增长了47.6%,农村居民人均可支配收入由2015年的8244元,增长到2019年的12951元,达57.1%,增长幅度大于城镇居民人均可支配收入;农村居民人均消费支出逐年增加,5年时间增长了50.9%,教育文化娱乐和医疗保健支出也不断增多,2019年支出分别是2015年的2.68倍和3.83倍。随着西藏整体经济的提升,农村地区各项指标都在不断提升,农牧民生活质量不断提高,详见表1。

(二)金融方面

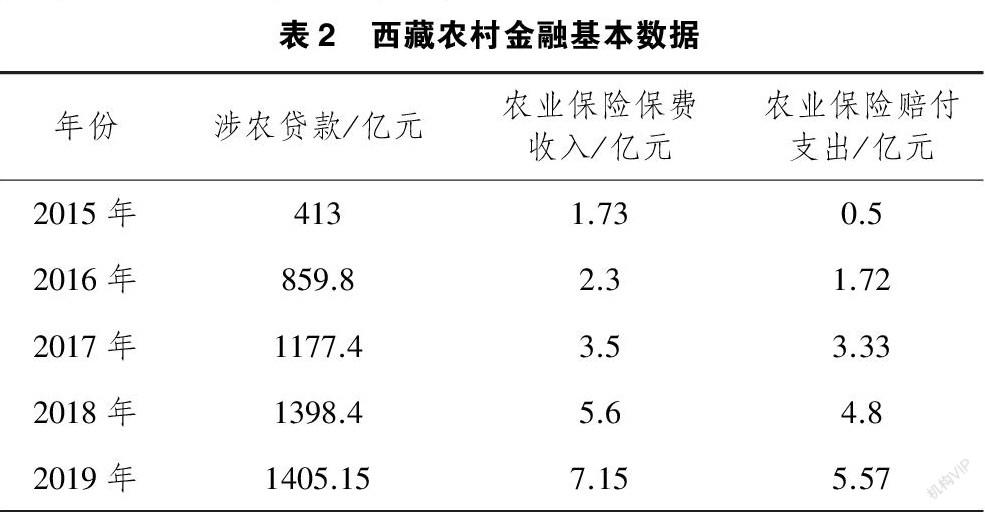

近年来西藏金融行业不断深化,截至2019年末,商业银行17家,证券公司13家,保险业机构11家,95家小型金融机构,其中小额贷款公司达到56家。各金融机构纷纷响应国家政策推出各项乡村金融产品,如精准扶贫贷款证、扶贫惠农贷、小额极速贷、藏惠贷等,为乡村振兴提供了较为完善的金融体系,详见表2。

2015年到2019年期间,西藏涉农贷款逐年增加,从413亿元到1405.15亿元,增长三倍之多;西藏农业保险保费收入和农业保险赔付支出也都呈增长趋势,2019年比2015年,农业保险保费收入增长4.13倍,赔付支出达11.14倍,农业保险赔付支出占保险收入比重逐年增加。西藏金融各项指标都有所突破,金融环境逐年改善,金融机构在乡村经济建设方面成绩效果明显。

(三)小结

近年来,西藏农牧区产业得到兴旺、生活质量提升、金融环境得到改善,但与全国相比还存在较大差距。以2019年为例,西藏农村居民人均可支配收入仅为12951元,是西藏城市居民的34.62%,全国农村居民人均可支配收入16020.67元,低于全国平均水平,在31个省市中排名24位,西藏农牧区居民收入还是较低;在人均消费支出上,西藏8417.9元,低于全国平均水平13327.7元,其中,教育文化娱乐和医疗支出只达到全国水平的的32%和25%;在金融方面,涉农贷款、保险保费收入和赔付支出与全国在数量上更是相差甚远,2019年全国涉农贷款27.27万亿元,涉农业保险保费收入672.48亿元,农业保险赔付支出560.2亿元。

西藏农牧区发展空间较大,积极发展乡村振兴是西藏乡村构建现代化体系、提高城镇化、促进农牧区发展的重要手段。金融作为现代经济的核心,是推动经济发展的助力,有效、合理的运用金融促进西藏乡村振兴建设,是西藏金融发展改革中的重要内容。西藏金融支持乡村振兴战略过程中仍面临一系列问题,制约着西藏农牧区更好更快地转型升级和现代农牧业的持续健康发展。

二、金融服务西藏乡村振兴存在的问题

(一)西藏农村金融基础环境不健全

西藏受地理环境影响,农牧区地理位置分布较广,金融机构设点分散,金融基础建設不完善,使得信贷资金出现分散、分区域、混乱的特点。

(二)西藏农村经济发展落后

西藏农村具有规模性的农村企业较少,且创收能力有限、缺乏有效抵押品,农村经济发展较为落后,金融机构为遵循经营稳健原则,信贷资金投放不足。

(三)西藏农村金融知识普及不足

目前金融宣传已深入到各乡镇,有藏汉双语宣传册,政府宣讲活动,金融从业人员入户讲解等,虽有一定成效,但并不明显。西藏农牧民文化水平不高,金融知识缺乏,金融意识较低,征信不重视,在相关金融扶贫政策的理解上出现偏差现象,逾期现象常有发生,且农牧民信用数据采集困难,信用体系建设在西藏农村建设不完善。

(四)西藏农村金融人才缺乏

西藏农村高学历、专业性人才缺乏,特别是金融类专业人才。只有将人、资金、技术、信息相融合,乡村振兴战略的实施才能长久发展。人才资源的缺失,配置的不合理现象,在乡村振兴战略实施过程中日益凸显。

三、金融支持西藏乡村振兴的对策

(一)优化西藏农村金融环境

目前,西藏农村金融服务网点覆盖率虽在数量上大幅提升,但空白服务区域还是存在,新型农村金融机构在西藏普及较少,如村镇银行区内仅2家。新型农村金融机构是中国经济发展模式转型的产物,在全国大部分农村地区取得了良好成绩,积极推动新型农村金融机构在西藏农村地區落地实施,有利于填补金融服务与乡镇机构之间的缺口,丰富农村金融市场,优化西藏农村金融环境。

政府应作为推动新型农村金融机构发展的主力,一方面总结其他省份的经验,拓展新型农村金融机构业务,将现代金融与西藏农牧区实际情况相结合,成立具有西藏农牧区特色的信托、融资租赁等新型农村金融机构;另一方面出台与新型农村金融机构相关管理办法,同时继续加大推进金融优惠政策,拓宽资金来源,增强乡村振兴中发展资本。

(二)提高农牧区金融文化水平

成立以金融类院校教师为主体、金融专业类学生及金融从业人员为辅的志愿者服务团体,发挥其专业特长,服务广大农牧区金融宣讲活动,不仅为师生提供了社会实践服务锻炼平台,又可以从家乡情怀出发,由当地人员带队能更好的让学习者接受金融知识的宣讲。

同时完善宣传内容,主要包括传授金融知识,训练金融技能,倡导金融态度三方面,通过普及金融常识,提高农牧民金融意识,增强金融政策、金融工具和服务的了解程度,促进金融产品与农牧民生产生活相结合,加强对金融风险防范意识和能力,形成开放、多元化的投资体系,以提高金融资金使用效率,同时增强诚信意识,打造良好的金融环境,进而推进乡村实施振兴战略。

(三)加强绿色金融在西藏农村的发展

乡村振兴战略中最大的亮点在于农业及乡村绿色发展,绿色金融作为绿色可持续发展的重要创新力,无疑成为绿色金融发展的重大机遇,同时为乡村振兴提供了可持续发展的动力。西藏拥有独一无二的高原生态环境,是国家生态安全屏障,在大力发展农村经济的同时,生态宜居的农村环境是乡村振兴战略的任务之一,推进绿色金融服务乡村振兴,为建设生态宜居乡村提供保障,加强农村环境有效治理、建设好农牧区环境,夯实生态资金来源,才能保障农牧业的发展。

西藏商业银行作为金融体系中的主力军,加大绿色金融在发展战略中的地位,创新服务方式,推进绿色金融衍生品,带动绿色项目的迅速发展。

四、结语

推进绿色金融体系建设,需要加大政府的扶持力度,提供充足的资金,合理运用财政扶持政策,对于绿色项目和能够实施绿色金融的金融机构,取得成效的给予税收优惠和财政补贴。相关政策补贴的资金流向应公开透明,使各项政策落实能够真正到位,绿色金融实施有章可循,从而促进乡村振兴的稳定发展。

参考文献:

[1]陈静.金融支持西藏乡村振兴建设中存在的问题与对策研究[J].经济与社会发展研究,2018(02):25.

猜你喜欢

北方音乐(2019年8期)2019-10-21

小猕猴智力画刊(2017年12期)2017-12-27

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

Coco薇(2015年3期)2015-12-24

股市动态分析(2015年50期)2015-01-05

意林(2008年23期)2008-05-14