个人破产程序中教育贷款的免除困境与制度抉择

2021-11-30 02:35陈夏红

清华法学 2021年6期

陈夏红

一、引言

个人破产制度是以自然人为主要适用对象的集体性债务清理机制。个人破产制度的核心构造之一是免责,即通过余债豁免,让诚实但不幸的债务人获得新生。是否拥有健全的个人破产制度,已经成为衡量一个经济体破产法发达程度的重要指标。通过立法对个人破产制度免责例外的范围做出规定,是平衡各方利益、防止个人破产被滥用的通行做法。

在免责例外问题上,争议点之一是究竟是否应该允许通过个人破产程序免除教育贷款。按照现代个人破产的理念,免除范围应该尽可能大,例外规定和限制应尽可能少;但考虑教育贷款的公共属性和可持续性,或考虑限制滥用,在个人破产程序严格限制免除教育贷款,也很容易基于公共利益考量找到理由。在高等教育发展过程中,美国就逐渐形成严格限制通过个人破产免除教育贷款的体系。政策传导不仅使得个人破产在应对教育贷款危机中失灵,而且带来严重社会问题,这一问题被政治化,而且最终只能通过行政手段解决。我国在构建个人破产制度时,究竟是移植美国模式,还是吸取其教训,在个人破产程序中对国家助学贷款和其他债务一视同仁,事关重大,亟待廓清。

这个问题并非杞人忧天。一方面,在《深圳经济特区个人破产条例》立法过程中,该问题已经出现:其“征求意见稿”第136条,曾将“学生教育贷款”列入不可免除债务;在有识之士呼吁下,最终定稿中将之删除。深圳市立法机构的选择,与本文结论不谋而合,但其立法过程中的犹豫和变化,恰恰说明各界对该问题认识尚有分歧。深圳的制度抉择逻辑上有必然性,但在缺乏坚实论证前提下,更像是偶然为之。另一方面,美国在个人破产程序中严格限制免除教育贷款的模式,在国内不乏支持者。(1)参见顾芳芳:《论我国个人破产免责制度的建构》,载《南京航空航天大学学报(社会科学版)》2021年第1期,第69页。如果不从学理角度阐释清楚,在未来我国个人破产制度构建中,该问题很有可能还会产生争议。考虑到我国改革开放进程中深圳经验的启迪,从学理角度深入讨论应否通过个人破产程序免除教育贷款,既有现实关照,更是未雨绸缪。

研究个人破产和教育贷款债务的互动具有重要意义。站在个人破产角度,有利于夯实个人破产免责例外的理论基础,改良个人破产制度设计,在拯救诚实但不幸债务人的同时防止个人破产的滥用;站在教育贷款角度,有利于教育贷款本身的可持续性,实现高等教育为国家和社会培养人才并促进人生价值实现的重任。基于此,本文拟考察美国在个人破产中限制免除教育贷款经验的来龙去脉,总结该制度抉择所带来的教训。在此基础上,本文拟考察我国国家助学贷款制度的法律基础和历史渊源,尤其是通过对其在高等教育资助体系中的比例、体量、违约率的研判,证明国家助学贷款在我国体量有限,违约率不高,财务状况健康。本文的初步结论是,我国个人破产制度没有必要简单移植美国模式,而应该允许通过个人破产程序免除教育贷款,这样既不会危及国家助学贷款本身,同时也能够使真正诚实但不幸的债务人有机会通过个人破产获得“新生”。

二、教育贷款的破产法应对:从宽松到严苛

破产法的进化史,就是一部对债务人的宽容史,对债务人惩罚力度的逐步降低、宽容程度的逐渐提高,始终是破产法进化的方向。(2)参见项焱、张雅雯:《从破产有罪到破产免责:以英国个人破产免责制度确立为视角》,载《法学评论》2020年第6期,第146-160页。对于各种债务,能免则免、应免尽免,已成为个人破产制度的底色。在个人破产程序中排除特定类型债务,作为例外情形,往往是政策考虑和价值判断的结果。(3)See Rafael I.Pardo & Michelle R.Lacey, Undue Hardship in the Bankruptcy Courts: An Empirical Assessment of the Discharge of Educational Debt, 74 University of Cincinnati Law Review 405, 413-419(2005).免责例外清单背后,往往是利益集团在立法过程中的博弈。美国破产法修订中有关信用卡债务和家庭抚养义务债务的清偿顺位安排,就深刻体现出这种利益和价值冲突。(4)参见陈夏红:《个人破产在美国:四十年回望》,载澎湃新闻财经频道2019年5月6日,https://www.thepaper.cn/newsDetail_forward_3397449。美国个人破产制度中对教育贷款问题例外性规定也体现出这一点。

(一)法律基础、功能与动力

美国高等教育贷款行业,发轫于20世纪50年代美苏争霸。(5)See Daniel A.Austin, The Indentured Generation: Bankruptcy and Student Loan Debt, 53 Santa Clara Law Review 329, 338(2013).如下法律在教育贷款的产生、规范和发展过程中居功至伟:①1958年《国防教育法》;(6)See John P.Hunt, Tempering Bankruptcy Nondischargability to Promote the Purposes of Student Loans, 72 Southern Methodist University Law Review 725, 732(2019).②1965年《高等教育法案》;③1972年《教育法修正案》;④1978年《中产扶助法》;⑤1980年“在校生父母贷款项目”;⑥2007年《大学学费减免及准入法》。(7)参见同前注〔5〕,Daniel A.Austin文,第338-339页。基于这些法律基础,美国联邦教育贷款呈现种类繁多、市场繁荣和体量庞大的特点。(8)参见同上注,第340-343页;宋飞琼:《国家助学贷款担保机制研究》,华中科技大学出版社2016年版,第112-114页;[美]查尔斯·J.泰步:《美国破产法新论(下册)》,韩长印等译,中国政法大学出版社2017年版,第1089页。

在美国,联邦教育贷款发挥着如下功能:第一,为公众提供获得高等教育的公平机会,确保任何人都能不受经济约束接受高等教育;第二,基于国家和社会利益,通过高等教育,普遍提高人口水平,为包括国防领域在内的各行各业输出人才;第三,允许从事公务服务满10年可以减免教育贷款的“公共服务贷款减免”机制,鼓励债务人选择收入更低但更有助于公共服务的职业领域;第四,帮助每个学生接受高等教育,尽可能帮助债务人。(9)参见同前注〔6〕,John P.Hunt文,第732-742页。

(二)从可免除到严格限制免除

总体来看,美国个人破产制度对于教育贷款的处理可分为两个时代:

第一个时代是可免除时代,即允许债务人通过个人破产程序免除债务并获得新生。比如按照1898年《美国破产法》,教育贷款完全可以通过个人破产程序免除。(16)参见同前注〔3〕,Rafael I.Pardo & Michelle R.Lacey文,第419页;同前注〔5〕,Daniel A.Austin文,第363页。这种宽松的理念与美国的税制、金融管制息息相关:美国内战后选择累进税制,导致政府无力提供公共福利,公众需要通过信贷获得公共福利;随着负债率的普遍提高,宽松的个人破产理念大行其道并内化在破产法律体系中。(17)参见[美]莫妮卡·普拉萨德:《过剩之地:美式富足与贫困悖论》,余晖译,上海人民出版社2019年版,第139-320页、第327页。

第二个时代则是限制免除时代。这个时代经历从相对限制到严格限制的转变。1973年,在教育贷款行业的游说下,美国破产法修订委员会认为,尽管只有不到1%的教育贷款事实上通过个人破产程序免除,但考虑到减少滥用、保障教育贷款可持续性,有必要严格限制通过个人破产程序免除教育贷款,即只有在首次还款期后5年后提出个人破产申请,且偿还教育贷款导致债务人及其抚养对象“过分艰难”(undue hardship)才能免除。(18)参见同前注〔3〕,Rafael I.Pardo & Michelle R.Lacey文,第420页。1976年《教育法》第439A条即规定,除非债务人能够证明其生活陷入“过分艰难”,否则在教育贷款开始偿还之日起前5年内,不能通过个人破产免除。(19)参见同前注〔5〕,Daniel A.Austin文,第363页。美国率先在教育法而非破产法领域,掀起严格限制通过个人破产程序免除教育贷款的序幕。

在起草1978年《破产法》过程中,基于前述破产法委员会的报告,国会再度陷入激烈争议。最终1978年《破产法》萧规曹随,规定在教育贷款首次偿还之日起前5年内,不能通过个人破产程序免除教育贷款。(20)参见同前注〔12〕,John A.E.Pottow文,第248-249页。由此往后,该共识大行其道,而且条件越来越严苛。(21)See American Bankruptcy Institute, Final Report of the ABI Commission on Consumer Bankruptcy, 2019, p.5.由此,基本形成今天严格限制通过个人破产免除教育贷款的制度之网。(22)有研究指出,这一改革并未实现政策目标,有必要再度改革:第一,停止对私营教育贷款的特殊对待;第二,除债务人基于恶意申请破产外,允许私营教育贷款能够与其他无担保债务类型一样,都可以通过个人破产程序免除。详见Alexei Alexandrov & Dalié Jiménez, Lessons from Bankruptcy Reform in the Private Student Loan Market, 11 Harvard Law & Policy Review 175(2017)。现行《破产法》第523(a)(8)条,清晰体现出立法者严格限制的立场。

美国模式在其他国家不乏移植。韩国在《就业之后偿还学费特别法》中,就把债务人就业之后继续偿还学费贷款本金和利息,作为规制个人破产滥用的事后手段之一。(23)参见[韩]吴守根:《韩国个人破产制度实施现状、争议以及面临的课题》,陈景善译,载《中国政法大学学报》2020年第2期,第124页。另外,加拿大、澳大利亚、英国、新西兰等也在个人破产程序中对教育贷款予以特殊处理,尽管在宽严程度上有所差异,但依旧可视为美国模式的翻版。(24)See Stephanie Ben-Ishai, Government Student Loans, Government Debts and Bankruptcy: A Comparative Study, 44 Canadian Business Law Journal 211, 212-224(2006).美国将教育贷款从个人破产中排除的模式,被我国学者视为天经地义。(25)参见同前注〔1〕,顾芳芳文,第69页。

不能或者不应通过个人破产程序免除教育贷款的合理性,主要有如下6种理由:①债务人不按期偿还教育贷款,主观上有挥霍浪费和欺诈故意。②债务人有机会主义倾向,是否按期偿还教育贷款既取决于周围人是否滥用个人破产,也取决于具体法院批准免责的宽松度。③高等教育的受益者应该承担其成本。④通过个人破产程序免除教育贷款具有羞耻感。⑤禁止通过个人破产程序免除教育贷款,有助于公共教育贷款项目的可持续性。⑥如果不允许通过个人破产程序免除教育贷款,个人获得教育贷款的成本将会降低,反之,举债成本将会提高。(26)参见同前注〔12〕,John A.E.Pottow文,第250-265页。还有观点认为,严格限制在个人破产中免除教育贷款可以:①让债权人忽略债务人的信用状况而为高等教育提供资助;②确保教育贷款资金池不枯竭,未来的高校学子可获得财务支持;③防止高校毕业生通过滥用个人破产,只享受高等教育益处;④督促学生举借债务并承担偿还责任。(27)参见同前注〔5〕,Daniel A.Austin文,第368-369页。另外,教育贷款证券化之后,证券投资者特别关注其保值增值,也支持严格限制立场。(28)参见同前注〔24〕,Stephanie Ben-Ishai文,第233-236页。

我国学界大体遵从前述共识。许德风认为,不允许通过个人破产程序免除教育贷款,可以保障银行通过贷款项目支持教育贷款的积极性,最终还是维护债务人的利益;另外,通过教育过程,教育贷款转化成为债务人自身的素质和能力,金融机构的权利是对教育贷款转化物“人力资源”所享有的类似取回权的权利,因此不应该允许通过个人破产程序免除教育贷款。(29)参见许德风:《论个人破产免责制度》,载《中外法学》2011年第4期,第746页。尽管取回权说独辟蹊径,但尚有可商榷之处:一方面,教育贷款转化物“人力资源”已近内化在债务人的个人素质中,很难真正“取回”;另一方面,在民商事交易中对借贷违约行为很难全部通过取回贷款购置物处理。

美国破产学会2019年完成的《美国个人破产报告》中,继续沿袭现行法严格限制的立场,认为债务人通过教育贷款接受高等教育并获得更高收入能力;如通过个人破产程序免除教育贷款,不仅会引发滥用个人破产风险,也会冒犯社会基本的公平感,不利于保障教育贷款的持续发展。(30)参见同前注〔21〕,American Bankruptcy Institution报告,第5-6页。

三、司法控制、个人破产失灵及其后果

根据现行美国《破产法》第523(a)(8)条,债务人通过个人破产程序免除教育贷款的唯一可能途径,就是债务人证明自身及其抚养对象因偿还教育贷款而陷入“过分艰难”的境地。这成为各个法院批准是否赋予免责救济的法律基础,也成为通过司法手段严格控制教育贷款债务人获得免责救济的核心手段。

(一)教育贷款免责问题的司法控制

长期以来,基于严格控制通过个人破产免除教育贷款的立场,不同法院形成多种测试标准。

1978年《破产法》修订后,美国法院率先形成“约翰逊标准”,通过重点考察教育贷款是否实质性地使债务人从财务上受益,来分析债务人是否陷入“过分艰难”境地。(31)See Pennsylvania Higher Education Assistance Agency v.Johnson(In re Johnson), No.77-2033TT, 1979 U.S.Dist.LEXIS 11428(E.D.Pa.June 27, 1979).转引自同前注〔6〕,John P.Hunt文,第779-780页。但该标准昙花一现便销声匿迹。(32)参见同前注〔6〕,John P.Hunt文,第779页。

在20世纪80年代中期,联邦第二巡回法院形成著名的“布鲁纳标准”:①依照其现有收入水平与开支情况,要求债务人清偿贷款债务,将使得其无力维持其本人及其被抚养人的“最低”(minimal)生活水平;②现有的其他情况表明,在教育贷款清偿期内的相当一段时间,这一现状将会持续;且③债务人诚恳并已尽力偿还贷款。(33)See Brunner v.New York State Higher Educ.Servs.Corp.,(In re Brunner)831 F.2d 395(2d Cir.1987).笔者此处参考韩长印等的译本,但略有调整。参见同前注〔8〕,查尔斯·J.泰步书,第1092页。“布鲁纳标准”的三个条件互相联系,只有同时满足,才有可能获得法院给予的教育贷款免责救济。(34)参见同前注〔5〕,Daniel A.Austin文,第373页。由此,认定债务人及其抚养对象是否因为偿还教育贷款而陷入“过分艰难”境地,成为各个法院最要紧的任务。在诸多判例的解释下,“布鲁纳标准”内涵越来越丰富。

当然,并非所有法院都奉“布鲁纳标准”为圭臬。联邦第八巡回法院还提出一种综合标准:①债务人过去、现在和未来可依赖的收入来源;②对债务人及其抚养对象的合理生活开支的统计;③在每个破产案件中其他相关的事实和情形。(35)See Long v.Educ.Credit Mgmt.Corp.(In re Long), 322 F.3d 549, 554(8th Cir.2003); Walker v.Sallie Mae Serv.Corp.(In re Walker), 650 F.3d 1227, 1230(8th Cir.2011).此外,联邦第一巡回法院也曾提出一种更多基于事实的判断原则,只要求债务人证明其残疾将阻止其未来继续工作。(36)See Nash v.Connecticut Student Loan Found.(In re Nash), 446 F.3d 188, 190-91(1st Cir.2006).

总之,上述所有标准都可以视为法院严格控制通过个人破产免除教育贷款的技术手段。不管什么标准,核心要素既包括债务人的预期经济状况,也包括法院对债务人是否陷入“过分艰难”境地的判断。多年来司法实践证明,不管哪一种标准,在满足“过分艰难”要求上没有债务人能够随随便便成功。

(二)个人破产的失灵及其社会影响

在2005年之前,美国教育贷款体量不大,当时美联储发布的月度消费者负债数据都未计算教育贷款。(37)参见同前注〔21〕,American Bankruptcy Institution报告,第Ⅶ页。这种背景下,法官认定“过分艰难”属于《破产法》适用的细节,无关宏旨,对公众影响有限。但随着近年来教育贷款行业的飞速发展,法院对于“过分艰难”标准的严格掌握,不仅影响数千万个体能否获得免责救济,也从各方面影响整个社会。很不幸的是,在应对教育贷款债务危机上,个人破产制度已经失灵。

在应对教育贷款债务上个人破产的失灵,引人深思。有学者认为,限制免除政策已经导致下列社会问题,背离联邦教育贷款的初衷:①由于教育贷款难以免除,学生厌债、厌贷情绪普遍,弃学避债的情况比较普遍。②为尽早清偿教育贷款,高收入工作成为债务人就业首选,他们因此放弃兴趣和特长,职业规划被扭曲。③高负债使债务人不堪重负,干脆“躺平”,在绝境中放弃还款,放弃正常参与社会经济活动。④大量债务人对举债求学悔意十足,导致生活满意度和心理健康状况双双下降。(38)参见同前注〔6〕,John P.Hunt文,第742-762页。美国破产学会报告指出,教育贷款的高企不仅导致大学毕业生收入更低、居有其屋更难、买车更不容易、房贷违约率更高、从事公共服务工作可能性更低、心理状况更差、结婚更晚,接受继续教育的可能性也更低。(39)参见同前注〔21〕,American Bankruptcy Institution报告,第3页。

个案更让人触目惊心。奥斯丁访谈并记录过4位教育贷款债务人因为各种因素学业中断、失业并导致现金流枯竭的经历,年纪轻轻就与债务缠斗,人生毫无希望。(40)参见同前注〔5〕,Daniel A.Austin文,第352-356页。伊丽莎白·沃伦所讲述“凯”的教育贷款的故事,也让人唏嘘不已。(41)See Elizabeth Warren, This Fight is Our Fight: The Battle to Save America’s Middle Class, Henry Holt and Company, 2017, Chapter 1.案例成为彰显严格限制通过个人破产程序免除教育贷款所带来苦果的“显示器”。如果不能通过个人破产程序免除教育贷款,也没有行政或者其他手段予以纾解,对于教育贷款债务人来说,举债求学带来的不是希望,而是无尽的绝望。不能通过个人破产免除教育贷款,不仅消解着个人破产的基本理念,也引发道德诘问。

四、教育贷款危机的政治化及其教训

通常情况下,破产法能够在兼顾公平和效率的同时集体清理债权债务关系。对于教育贷款债务,解决方案有两种,一种是让问题回到破产法层面解决,允许通过个人破产程序免除教育贷款;另一种是通过行政或其他手段解决,彻底抛开破产法。两种办法殊途同归,但就对既有法律的尊崇来看,高下立判。但如果破产法失灵,就会在债务问题应对中被边缘化。当前美国教育贷款负债危机的解决,由于个人破产制度的失灵,呈现通过行政方式解决的倾向。

(一)教育贷款危机的政治化和行政解决选项

在美国2020年总统大选中,教育贷款免除问题成为政坛激辩的核心议题之一。曾角逐民主党总统大选提名的伊丽莎白·沃伦在其破产法改革计划中特别提及,要为95%以上的教育贷款债务人每人免除50000美元的债务,改革个人破产制度,以允许通过个人破产程序免除教育贷款。(42)See Elizebath Warren, Fixing Our Bankruptcy System to Give People a Second Chance, published at Senator Elizebath Warren’s official website on 7 January 2020, see at: https://elizabethwarren.com/plans/bankruptcy-reform, last visited: 26 June 2021.关于沃伦的破产法改革方案,亦可参见陈夏红:《假如沃伦当选美国总统,破产法会怎么改》,载澎湃新闻财经频道2020年3月9日,https://www.thepaper.cn/newsDetail_forward_6408484。退出选举后,沃伦继续以参议员身份为教育贷款债务免除呼吁,公众亦对其寄予厚望。(43)See Zack Friedman, Cancel Student Loans: Petition Reaches 1.2 Million Signatures, published by Forbes online on 12 July 2020, see at: https://www.forbes.com/sites/zackfriedman/2020/07/12/cancel-student-loans/#56d663ff2222, last visited: 28 April 2021.在竞选期间,拜登多次大力支持通过个人破产程序免除教育贷款的改革方案。2020年4月,拜登提出总额为7500亿美元的教育贷款免除计划,按照年收入提出阶梯式的教育贷款免除方案,其中包括为每位债务人直接免除10000美元。(44)See Zack Friedman, Joe Biden: Let’s Forgive Student Loans, published by Forbes online on 9 April 2020, see at: https://www.forbes.com/sites/zackfriedman/2020/04/09/student-loans-forgiveness-biden/#7939c63c7e39, last visited: 28 April 2021.

站在债务人的角度,无论最终能够减免多少都是好消息。但站在个人破产制度角度,通过行政方式免除教育贷款,直接宣告个人破产在教育贷款问题上的失灵和乏力。这与各界对债务纾解问题上破产法核心地位的期待大相径庭。长此以往,一旦习惯通过行政手段、政治斗争解决债务问题,破产法律制度只会被束之高阁。考虑到我国特殊国情,在我国构建社会主义市场经济体制过程中,应让市场机制发挥作用,教育贷款也不应排除在个人破产之外,对美国模式应予警惕。

(二)教育贷款危机应对与破产法改革

对于如何在破产法框架内解决教育贷款危机,学界立场相对统一。约翰·波特认为,应由法官在个案中,按照债务人的未来偿还能力灵活调整教育贷款不能免除的立场。(45)参见同前注〔12〕,John A.E.Pottow文,第265-278页。约翰·亨特提出如下改善思路:①法院应该尽可能宽泛解释“过分艰难”,回归教育贷款的核心目标,强调其对平等获得高等教育、为国家利益培养人才、促进自由选择职业并帮助债务人的正面价值;②政府应该通过降低或减免学杂费,减少高等教育的举债需求和动力,促进破产程序之外对教育贷款的减免;③应强调教育贷款可通过个人破产免除的理念,为债务人提供新生机会。(46)参见同前注〔6〕,John P.Hunt文,第762-783页。

但前引美国破产学会在其报告中,还是固守当前严格限制的立场。美国破产学会认为,支持教育贷款不可免除的理由依旧存在,保障教育贷款的资金流对于高等教育体系意义重大;通过“布鲁纳标准”的合理适用,债务人依旧可能享受到免责救济。(47)参见同前注〔21〕,American Bankruptcy Institution报告,第6页。在此基础上,美国破产学会从法律修订、行政改革和司法解释三方面,提出技术性改进思路:①修订法律,回到“满7可免”规则,即允许教育贷款在首次偿还期限之日起满7年后可以免除,在满7年前只有证明“过分艰难”才能免除;②只限制通过个人破产程序免除联邦教育贷款,私营贷款不予特别保护;③赋予教育贷款最低限度的优先性,将之作为第11项新优先债权,使其有可能通过高于普通债权的方式获得优先清偿,同时也能够在第13章程序与普通债权区别对待等等。另外,美国破产学会也建议,在法院适用“布鲁纳标准”时,应尽可能按照《破产法》第523(a)(8)条立法原意对其从宽解释;如果不能赋予教育贷款优先顺位,应该通过对《破产法》第1322(b)(1)条的解释,允许区别对待教育贷款。(48)参见同上注,第6-15页。考虑到美国破产学会建议在美国破产法修订中的智库地位,这一思路很可能成为未来破产法修订的主流思路。

五、我国个人破产制度建构与国家助学贷款保障

那么,在我国构建个人破产制度过程中,究竟如何处理教育贷款和个人破产制度的关系?是萧规曹随、照搬美国模式并重蹈其覆辙,还是结合国情另辟蹊径?我国有没有可能回归个人破产的理念,允许国家助学贷款债务人通过个人破产获得免责救济?……讨论这些问题,既需要梳理我国国家助学贷款的政策基础和法律框架,也需要了解我国国家助学贷款的实施状况。惟其如此,才能在我国个人破产制度设计中妥善处理国家助学贷款的免除问题。

(一)国家助学贷款的政策基础与法律框架

高等教育在人才培养、知识生产等方面的重要意义毋庸多言。在计划经济时代,我国高等教育采取全公费模式,大学生作为“天之骄子”,承载着国家的希望和未来,其学杂费用由财政全部包揽。随着市场经济的发展,我国高等教育从20世纪90年代中后期,开始收取学费,出现部分学生因为无力支付学费而不能上学的情形。从1997年以来,国家提出“不让一个大学生因贫困而辍学”的理念,并采取多种措施贯彻实施。1999年,中国人民银行、教育部、财政部等机构联合发布《关于国家助学贷款的管理规定(试行)》,正式推出我国国家助学贷款政策,全力资助贫困学生完成学业。显而易见,国家助学贷款有极强政策性色彩。(49)参见同前注〔8〕,宋飞琼书,第56页。

尽管国家助学贷款在初期缺乏法律层面的论证,但我们依旧可以从现行《高等教育法》《商业银行法》等法律中找到其法律依据。我国2018年最新修订的《高等教育法》第9条第2款规定:“国家采取措施,帮助少数民族学生和经济困难的学生接受高等教育。”在此基础上,《高等教育法》第55条进一步规定:“国家设立高等学校学生勤工助学基金和贷学金,并鼓励高等学校、企业事业组织、社会团体以及其他社会组织和个人设立各种形式的助学金,对家庭经济困难的学生提供帮助。获得贷学金及助学金的学生,应当履行相应的义务。”将设立贷学金上升到国家职责,这为我国推行国家助学贷款政策奠定法律基础。

我国2015年最新修订的《商业银行法》,并未特别规定国家助学贷款,但其第4章“贷款和其他业务的基本规则”,针对包括国家助学贷款在内的所有贷款业务设定基本规范。无论是按照基本民商事法律关系的基本原则,还是按照《高等教育法》《商业银行法》的规定,按时、足额偿还国家助学贷款,都是债务人的基本义务。在债务人具备偿债能力且有意愿履行偿债义务的情况下,这一问题不会产生争议。

但前述制度设计,显然未考虑国家助学贷款债务人可能陷入无力清偿还款义务的情形。通常情况下,这一法律关系就需要按照民事债务清理机制来处理。金融机构作为债权人,可以起诉债务人,并通过民事执行程序来实现其权益。但是,这一法律机制无法为无力偿债的债务人提供足够的救济,其偿还义务无法按照现行法免除。我国现行《企业破产法》仅适用于“企业法人”,对于陷入支付不能境地的个人则爱莫能助。事实上,这也是最高人民法院在2018年后力推个人破产制度的出发点。(50)参见周强:《最高人民法院关于人民法院解决“执行难”工作情况的报告——2018年10月24日在第十三届全国人民代表大会常务委员会第六次会议上》,载《人民法院报》2018年10月25日,第1-4版。目前,十三届全国人大常委会已将《企业破产法》修订纳入2021年度重点立法工作,是否构建我国个人破产制度以及如何处理国家助学贷款债务,是立法进程中应该考虑并回答的问题之一。在我国构建个人破产制度过程中,需要考虑《高等教育法》《商业银行法》和个人破产制度的衔接。

(二)我国国家助学贷款实施状况

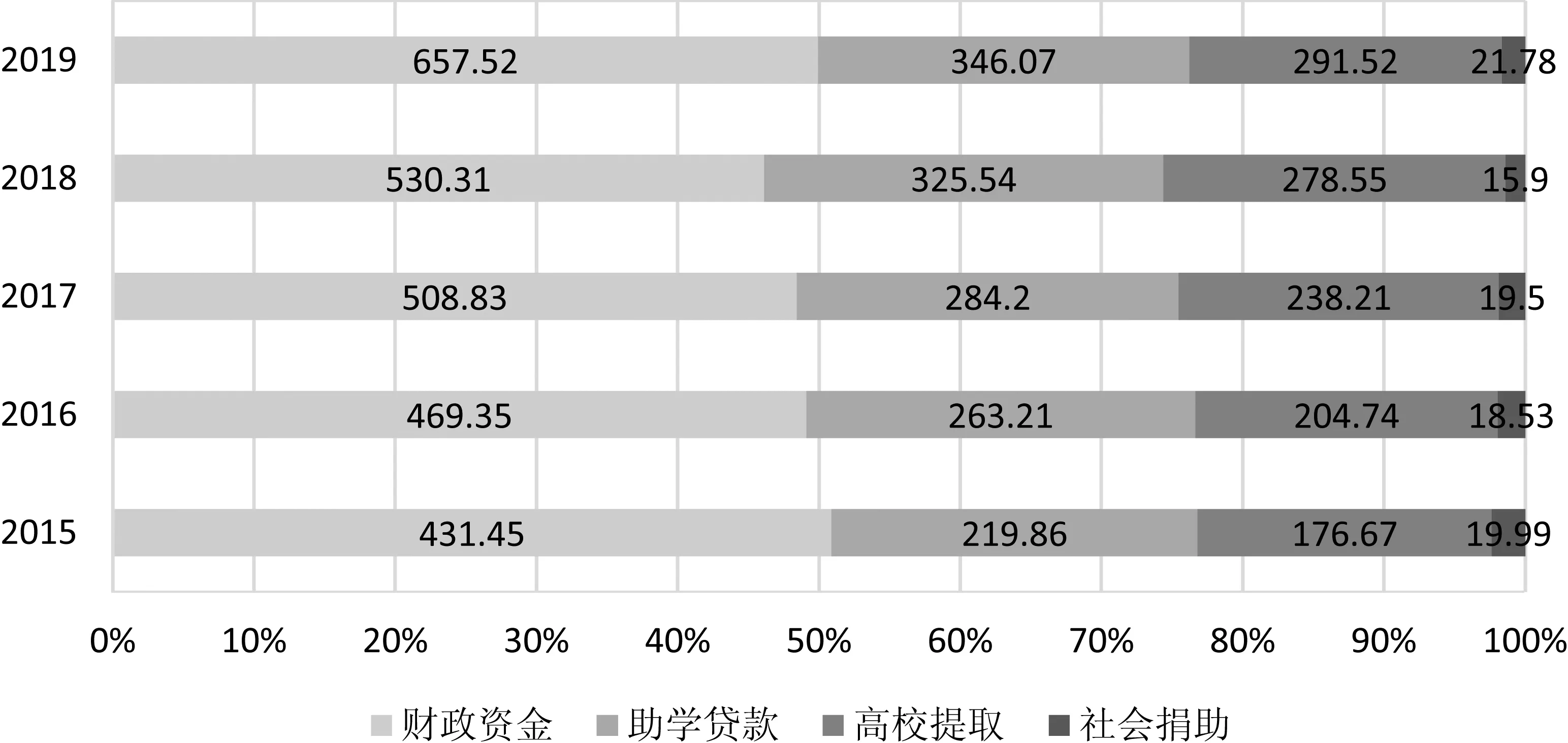

近五年来我国高等教育资助的类型和比例,如下图所示:

从上图可知,过去五年间我国高等教育资助总金额获得长足发展,资金来源数额也在增长,但各部分比例并未发生明显变化:财政资金占年度教育资助总金额的比例接近50%;国家助学贷款稳定在27%左右。这也就是说,国家助学贷款在我国高等教育资助总金额中的比例只有四分之一。

同样是依据上述报告,从2015年到2019年,我国全年教育资助总人数从4141.48万人次增加到4817.59万人次,而与此同时,通过助学贷款继续求学的人数比例,也从332.5万人增加到474.44万人。但即便如此,每年获得助学贷款学生人数在全国年度教育资助总人数中的比例,依然不到10%。

因此,尽管国家助学贷款发展迅速,但在高等教育整体格局中明显呈现体量不大、波及人数有限的特点。由此,很难推导出有必要在未来个人破产程序中对于国家助学贷款予以特别保护的结论。与其冒着侵蚀个人破产制度的风险防范滥用风险,还不如回归个人破产的初心,使之成为拯救诚实但不幸债务人的安全阀。

我国金融机构在市场化、商业化、规范化方面已今非昔比,也有合规经营、风险控制和逐利动机,甚至可能会因为助学贷款债务人信用度不高而惜贷,但整体而言我国助学贷款依旧是非市场化的。(52)参见同前注〔8〕,宋飞琼书,第56页。不管是由高校所在地银行发放的助学贷款,还是生源地信用助学贷款,背后都是政府助学贷款政策支撑。尽管近年来校园贷风波不断,但校园贷不大可能成为教育贷款的主流类型。2017年5月27日中国银监会、教育部、人力资源社会保障部等部委联合发出《关于进一步加强校园贷规范管理工作的通知》(银监发〔2017〕26号),堵死网贷平台在大学校园的无序扩张之门。这也就是说,在未来国家助学贷款依旧是教育贷款的主流类型,教育贷款在供给侧很难出现多元化现象。

另外,中、美之间在高等教育市场化方面也迥然有别。我国公立高校学费与通货膨胀完全脱钩。以中国政法大学为例,笔者所在2000级法学专业本科学费每年5000元,而时隔21年后2021级法学专业本科生的学费依旧如此。(53)参见中国政法大学:《中国政法大学2021年本科招生章程》,载中国政法大学本科生招生信息网2021年6月7日,http://zs.cupl.edu.cn/info/1022/1936.htm,2021年6月26日访问。长期以来,全社会更多将高等教育作为一种准公共品,未能秉持谁受益、谁出资的原则,其价格并未遵循市场价值规律而调节,长期维持低位。这种价格机制,更多考虑公众对高等教育收费问题的敏感,更多强调社会主义高等教育的公平性,而不是在社会整体资源分配中兼顾效率和公平,更不会特别关注财政层面的可持续性,因此尽管还有上涨空间,但实际上很难放松管制。(54)参见王培石:《我国高等学校学费定价合理性分析》,载《教育研究》2020年第3期,第128-142页。这一点与美国高度市场化的高等教育市场有天壤之别。

收入因素是否影响我国助学贷款违约率,研究结论大相径庭。有学者认为,国家助学贷款因为收入等因素被动违约的情形并不高,尤其是在中长期还款周期内,教育贷款债务人还款压力不大,工作年限越长压力越小,导致高等教育助学贷款违约的最主要原因还是主观因素。(58)参见刘建民、方爱平、邓深圳:《国家助学贷款违约原因及对策——基于湖南省五所高校的调查分析》,载《湖南大学学报(社会科学版)》2008年第6期,第52-53页。但另一项实证调研也揭示出,导致教育贷款不能按期还款的最大因素,是“所得薪水不足以偿还贷款”,有86.8%的调查对象认为这个因素是导致助学贷款违约的最大因素。(59)参见吴开俊、陈宇红:《普通高校国家助学贷款违约风险成因与控制探讨——基于广东省4 所高校的实证调查》,载《教育与经济》2010年第1期,第38页。我国教育贷款还款率不高的因素,整体上因人而异,大体可以分为如下三种:第一,毕业后收入有限,还款能力不高;第二,开支繁多,教育贷款还款顺位靠后,还款意愿不强;第三,教育贷款拖欠不还,银行、高校对债务人等能够采取的约束措施有限,违约成本过低。(60)参见同前注〔8〕,宋飞琼书,第24-40页。但无论如何,如果助学贷款违约有限,不足以影响助学贷款财务健康,完全不必要冒着消解、边缘化个人破产的风险,在个人破产制度中划出特区。

从国家助学贷款的政策走势看,其并未特别关注违约问题。考虑到新冠肺炎疫情影响,2020年国家助学贷款还款政策大幅度放宽。2020年7月14日,教育部、财政部、中国人民银行、银保监会联合发布《关于调整完善国家助学贷款有关政策的通知》,对还款期限做出调整:第一,助学贷款还本宽限期,从3年延长至5年。第二,助学贷款期限,从学制加13年、最长不超过20年,调整为学制加15年、最长不超过22年。第三,2020年1月1日起,新签订合同的助学贷款利率按照同期同档次贷款市场报价利率(LPR)减30个基点执行。(61)参见《教育部、财政部、中国人民银行、银保监会关于调整完善国家助学贷款有关政策的通知》(教财〔2020〕4号)。考虑到我国立法惯例,这种宽松政策可以成为我们在个人破产制度中处理教育贷款问题时参考的依据。

(三)教育贷款可用的应对违约风险选项

事实上,除寻求个人破产制度特别保护外,国家助学贷款产品设计本身也有诸多可用选项。宋飞琼从担保制度入手,以信息传导理论为基础,指出信用担保是提高教育贷款债权人放贷意愿、促进教育贷款回收的重要手段,而最合格的担保人则是以高校为核心的法人。(62)参见同前注〔8〕,宋飞琼书,第64-109页、第133-155页。这种观点可商榷的地方在于,如果过分强调高校对国家助学贷款的担保职责,在国家鼓励延长还款周期的大背景下,不仅无助于在法律和实务操作层面夯实作为担保人的高校和已毕业债务人之间的沟通联系问题,而且很有可能会激励高校采取扣发毕业证、学位证等方式来强制要求债务人偿还国家助学贷款。近年来,国家助学贷款不仅不要求合格担保人为国家助学贷款提供担保,同时也禁止在国家助学贷款发放中严格审查申请人的信用状况,鼓励应贷尽贷。

加强助学贷款保险也是可用机制之一。保险机制可以实现银行和保险机构违约风险的互换,解除金融机构对于国家助学贷款大面积违约并形成呆坏账的后顾之忧,也消除金融机构惜贷的理由。(63)参见陈媛、龚曦、翟金鑫:《保险机制介入国家助学贷款风险防范体系之探讨——基于湖南省国家助学贷款贷后管理工作现状分析》,载《当代教育论坛》2016年第1期,第65页。相比于担保机制,保险选项更多是将助学贷款违约风险通过市场化的方式,转移给专业的风险承担机构;当然,在这个过程中,保险机构也会通过专业评判和保险费等各种举措,尽力将国家助学贷款的违约风险降到最低。

总之,在国家助学贷款违约率极低,而且还有很多备选措施的情况下,不惜消解个人破产制度的价值,而严格限制通过个人破产免除教育贷款是得不偿失的选择。将国家助学贷款排除在个人破产制度之外,不仅会在个人破产制度的构建中留下漏洞,对于解决国家助学贷款的违约问题也很难产生实质影响。因此,在我国个人破产制度建构过程中,不应该直接移植美国经验,而应充分考虑教育贷款的市场化程度、违约率等因素,尽可能本着能免则免、应免尽免的思路,让诚实但不幸的债务人能够从债务的泥淖中脱身,力争推出覆盖面最广的个人破产制度。

(四)个人破产制度如何防止助学贷款债务人的逃废债行为

免责既是个人破产程序赋予诚实债务人的恩典,也是诚实但不幸债务人东山再起的第二次机会。(64)参见[日]山本和彦:《日本倒产处理法入门》(第4版),金春译,法律出版社2016年版,第111页。考虑到债权人权益保障以及债务人可能的道德风险,我们在设计个人破产制度时,确实需要尽可能细化制度设计,减少债务人在国家助学贷款问题上滥用个人破产的空间和可能。

防范对个人破产程序的滥用是普世性的问题,也有很多可以借鉴参考的经验:

第一,在国家助学贷款制度设计中,应允许基于公共利益有条件免除。事实上,这也是当前国家助学贷款政策所积极鼓励的。前引全国学生资助管理中心《2019年中国学生资助发展报告》指出,我国当前就以“高校学生基层就业学费补偿贷款代偿”作为基本方式,根据特定主体、特定就业去向等,给予助学贷款债务人有条件免责。(67)参见全国学生资助管理中心:《2019年中国学生资助发展报告》,载《人民日报》2020年5月21日,第6-7版。该政策已采取多年,基本成熟。如果债务人有意通过赴基层就业,或者其他国家社会急需但无法通过市场机制调节的特定行业和领域就业,达到一定年限后,就可免除国家助学贷款。

第二,在个人破产制度设计中,细化免责监督的设计。即便我们在法律层面允许通过个人破产免除助学贷款,但在一定时间的法定免责监督期内,债务人意外获得大笔合法收入,债权人依旧可以向法院申请恢复偿债;或者债务人也可以出于获得优质信用记录、删除破产记录等动机,再认或恢复偿还教育贷款。另外,还可以审查监督期内债务人的行为,如果债务人有赌博、过分浪费、隐匿财产等各种行为,则可以撤销其免责。(68)参见同前注〔64〕,山本和彦书,第111页。第三,通过宣传教育,引导教育贷款债务人观念的转型。有学者已指出,让公众了解制度设计者的原意与愿景,对于公众接纳法律制度具有重要意义。(69)参见张善斌、钱宁:《论个人破产制度构建的痛点——公众法意识的转型》,载《商业研究》2021年第2期,第126页。在我国长期以来缺乏个人破产制度和理念、诚信环境不彰的情形下,通过宣传教育措施,让债务人充分认识到国家助学贷款的公益价值,并能够在力所能及的范围内尽可能优先偿还国家助学贷款,万不得已再把个人破产作为减免债务的法律工具。

第四,在现有《企业破产法》第113条构建的优先权体系之外,在个人破产制度中更为丰富、多元地设计破产债权顺位体系,适当赋予国家助学贷款在个人破产程序中更为优先的清偿顺位,通过优先权体系增强对债权人合法权益的保障,进而在促使个人破产制度正常发挥作用的同时,保障国家助学贷款整体的财务健康。

第五,需要强化滥用个人破产制度的刑事惩罚体系。虚假破产刑事惩罚体系的粗放和简单,是我国《企业破产法》的软肋。(70)参见贺丹:《论虚假破产罪中的“实施虚假破产”》,载《政治与法律》2011年第10期,第60-68页。个人破产制度的高效运行,需要立体的刑事惩罚体系,调动刑事侦察、检察机构在破产犯罪调查中的积极性。尽最大可能防止通过个人破产法逃废债,对于防止滥用个人破产十分重要。个人破产领域所有可能涉及的犯罪方式,在国家助学贷款偿还中都可能发生。考虑到国家助学贷款的公共性,如果债务人故意通过欺诈性手段实现其逃废债目标,不仅应该追究其刑事责任,已经免除的国家助学贷款也应该恢复偿还,甚至还可依法科处额外的民事赔偿及行政责任。惟其如此,才会形成制度威慑,防止助学贷款债务人通过个人破产程序逃废债。

六、结语

本文围绕应否通过个人破产程序免除教育贷款问题,通过对美国严格限制通过个人破产程序免除教育贷款所带来的社会问题及其政治化解决教训的考察,进而证明我国在处理个人破产制度和国家助学贷款问题的关系时,不仅无须简单移植美国模式,更需要避免重蹈其覆辙。

能否在个人破产程序中免除教育贷款,需要考虑很多因素。美国严格限制的立场,有其特定背景和传统。而且,这种严格限制,在带来严重社会问题的同时,不仅导致个人破产在应对教育贷款危机时失灵,也导致教育贷款债务问题政治化,最终只能通过行政方式解决。这与市场经济的理念和个人破产制度在债务纾解方面的核心功能格格不入。中美两国的教育贷款存在巨大差异,我国国家助学贷款规模有限,运行良好,小幅度违约不会动摇国家助学贷款政策的根基。我国在个人破产建构过程中,不应该简单移植美国模式,更不应对其导致的社会问题和危机视而不见。当然,上述分析和结论,主要建立在对中美两国教育贷款的渊源、市场化程度、规模、违约率等基本面的比较上。教育贷款作为一种金融产品,管制程度、财政支持力度、市场化水平、经济发展周期乃至突发事件等,都可能会影响违约率,这种量变如果引起质变,尤其是如果威胁到教育贷款本身的财务稳定,那么前述结论可能需要调整。但无论如何,至少在我国当前的背景下,允许通过个人破产制度免除国家助学贷款,既有利于彰显个人破产制度拯救诚实但不幸债务人的制度价值,也不会对国家助学贷款政策本身造成根本性冲击。

猜你喜欢

南大法学(2021年3期)2021-08-13

南大法学(2021年5期)2021-04-19

职工法律天地(2019年2期)2019-12-13

法人(2019年10期)2019-10-25

职工法律天地·下半月(2019年2期)2019-05-09

职工法律天地·下半月(2019年1期)2019-03-25

中国民商(2017年10期)2017-10-18

会计之友(2016年22期)2016-12-17

中国火炬(2015年10期)2015-07-25

中国火炬(2014年7期)2014-07-24