金融发展、企业主营业务与企业发展质量提升

2021-12-03 12:21张倩肖李佳霖董嘉昌

当代经济科学 2021年6期

张倩肖 李佳霖 董嘉昌

摘要: 中国经济由高速增长阶段转向高质量发展阶段,加大金融对实体经济的支持力度对实现经济结构转型升级意义重大。基于这一背景,以2008—2018年中国A股上市公司为样本,从企业主营业务能力视角,审视金融发展对企业发展质量的影响机制。研究发现:金融发展整体上促进了企业发展质量提升,但这一效应具有异质性。企业主营业务能力作为中介渠道发挥遮掩效应,即企业主营业务能力提高能够促进企业发展质量提升,但金融发展抑制了企业主营业务能力从而遮掩了其正面效应。这与金融发展背景下企业金融资产配置对主营业务产生的负面影响有关。由此提出应当逐步优化金融结构并促进资本市场健康发展,从而减少信息不对称和资本错配,使金融发展真正服务于实体经济。

关键词: 金融发展; 企业发展质量; 主营业务; 金融化; 脱实向虚

文献标识码: A 文章编号: 1002

一、问题的提出

金融发展对经济发展的作用受到学术界长期关注。金融作为经济的血脉,能够为实体经济良性循环提供必不可少的资金支持。作为资金融通的关键渠道,金融机构和金融市场有序健康发展能够为企业获取外源融资提供必要的保障。改革开放以来,国家大力发展金融业并推动金融体系市场化改革,中国金融业产值实现快速增长。根据国家统计局对2020年全年国内生产总值的初步核算结果,金融业实现增加值8.4万亿元,同比增长7%,远高于国内生产总值全年平均2.3%和第三产业2.1%的增长速度,成为增幅第二大的行业①。但近年来,中国实业投资率却呈现持续下滑趋势[1],经济出现“脱实向虚”现象。

当前,中国经济从高速增长阶段迈入高质量发展阶段,如何更好地发挥金融支持实体经济的功能是新时代推动经济结构转型升级、实现经济高质量发展的重要问题。2019年2月,习近平总书记在中共中央政治局第十三次集体学习时再次强调,要强化金融服务功能,以服务实体经济为本。近年来,国家政策层面不断释放提高金融支持实体经济力度的信号,结构性货币政策工具相继实施。例如,2019年9月央行宣布下调存款准备金率0.5个百分点,并对仅在省级行政区域内经营的城市商业银行额外定向下调存款准备金率1个百分点,以加大对小微、民营企业的支持力度。理顺金融发展对实体经济的影响,能够从经济高质量发展的视角重新审视金融发展的作用,把握金融结构矛盾可能产生的负面效应,理解有序推进并深化金融供给侧结构性改革的迫切性。明确企业作为经济活动的微观主体受到的具体影响是从微观层面深入理解这一问题的重要视角。

中国经济进入“新常态”后,宏观经济目标逐步从追求增长速度向追求发展质量转变,企业高质量发展成为经济高质量发展在微观层面的转型目标。区别于传统发展范式,企业高质量发展是以不断提升企业发展质量为目标的内涵式、可持续发展范式[2],这必然对提升核心能力提出更高要求。已有研究较多分析了金融发展对企业经营情况的改善作用,发现金融发展能够显著提高企业的资产收益率和销售收益率等[3]。然而,单一报表业绩不能全面反映企业综合发展情况,更无法匹配企业发展质量的丰富内涵。此外,无论是外部环境的优化还是内部经营活动的变化,最终目标都应当是企业提高其核心能力从而实现企业发展质量提升,但现有研究对企业主营业务能力——这一关系企业价值创造和持续成长的指标关注不足。

伴随金融深化和资本市场的深刻变革,企业面临不断变化的金融环境,主营业务受到复杂影响。一方面,企业主营业务可能受到金融发展的正向作用,并在促进企业发展质量提升中发挥中介效应。金融发展可能通过缓解企业融资约束提高企业投资效率[4],增加企业金融资产配置以平滑企业投资波动[5],增加企业投资机会并提高企业绩效[6],对企业发展质量发挥正面效应。另一方面,金融发展可能对企业主营业务存在负面影响,遮掩金融发展对企业发展质量的正面作用。金融发展可能加剧风险收益错配[1],增强企业套利投资动机[5],导致企业“金融化”并挤出企业主营业务投资[7],从而抑制企业主营业务能力提升。明确企业主营业务究竟发挥了中介效应还是遮掩效应,对更好地理解“脱实向虚”现象、把握金融发展影响企业发展质量的机理具有重要意义。当代经济科学 2021年6期 http:∥jjkx.xjtu.edu.cn张倩肖,李佳霖,董嘉昌 金融发展、企业主营业务与企业发展质量提升

基于这一背景,本文以2008—2018年中国A股上市公司为样本,研究金融发展对企业发展质量提升的综合作用,并分析企业主营业务能力在该过程中发挥的效应,进而剖析产生这一效应的可能原因。相对于已有文献,本文可能的贡献在于:第一,区别于传统以业绩为导向的评判标准,本文构建测度企业发展质量的综合指标,重新审视金融发展对企业发展质量的影响,有助于更深入理解高质量发展背景下金融支持实体经济的情况。第二,本文从企业主营业务能力这一核心竞争力出发,分析该中介渠道在金融发展影响企业发展质量的过程中发挥的效应,为理解实体经济“脱实向虚”现象提供新视角。同时,本文从企业金融资产配置角度进一步探索导致企业主营业务渠道遮掩效应产生的机制,为深入理解金融发展过程中出现的“金融化”现象与“脱实向虚”问题对经济高质量发展产生的影响提供微观视角的研究支持。二、文獻回顾与研究假设

(一)金融发展对企业发展质量的影响

根据资源基础理论,企业拥有资源的不同会导致企业竞争力的差异,而企业资源优势的增加有利于企业可持续优势的积累。金融市场普遍存在信息不对称和摩擦[8],金融发展可以缓解资本误配,在扩大资金供给、降低企业融资成本方面发挥作用[9]。因此,金融发展可为企业带来更多的金融资源,增加企业金融资产持有和金融投资机会,使其外部融资成本降低并拥有更充足的资金进行投资或支持创新活动。Soedarmono等[10]研究证明金融深化能够提高企业表现。Fazzari等[11]指出,融资约束抑制了企业发展,而金融发展能够通过降低企业外部融资成本促进企业发展。Rajan等[12]研究发现金融发展可以通过增加企业外源融资以提高企业融资便利性,使其能够更好地把握投资机会从而促进企业成长。Tran等[13]的研究支持了金融发展对提高企业全要素生产率的作用。国内现有研究也从不同角度对金融发展的正面意义提供了支持,发现金融发展有利于企业改善报表业绩、提高固定资产和无形资产投资增长率、促进企业销售增长率的提高等。

企业发展质量不仅包括销售情况、资产收益率等反映的经营业绩,还应当包括委托代理成本、经营管理绩效等反映的治理水平,以及研发创新能力、成长能力等反映的更深层次发展潜力。金融发展在改善企业外部环境、为企业带来更多金融资源和金融投资机会的同时,也会影响企业内部治理,使企业代理成本和经营决策效率发生变化。企业控制权和经营权分离导致的委托代理问题使企业管理者具有与股东不同的利益最大化目标函数,其经营决策往往导致企业偏离价值最大化的实现。金融发展为企业带来更多自由现金流,可能导致股东和管理层的利益冲突更加显性化。企业自由现金流的增加会降低企业投资效率[14],控股股东控制权和现金流权分离度越大企业偏离有效投资越严重[15]。因此,金融发展不但通过改变资本市场配置效率影响企业资本持有水平和现金流状况,更对企业管理者的决策产生影响进而对企业发展质量产生作用。异质性的存在使企业可能受到来自金融发展不同方面的影响[16]。金融发展对企业内部代理矛盾激化程度越高,使管理者偏离主营业务发展决策的扭曲程度越强,则发展质量受到负面影响的可能性越大。因此,本文提出如下假说:

H1:金融发展整体上有利于企业发展质量提升,但企业主营业务发展差异可能导致这一效应存在异质性。(二)金融发展、企业主营业务能力与企业发展质量

根据企业的核心竞争力理论,现代市场竞争是基于核心能力的竞争,而企业的核心能力是企业在长期生产经营过程中积累的关键技能和隐性知识等的综合。因此,企业发展质量提升的本质应当在于其核心竞争力的提高。作为企业长期、可持续、高质量发展的基础,主营业务能力至关重要。金融危机后,实体经济发展疲软与金融部门持续扩张并存,经济“脱实向虚”趋势出现,被认为是背离高质量发展的表现之一。从微观视角看,企业偏离主营业务未必会影响管理者提高业绩的短期直接目标,但对于企业发展质量则可能带来负面作用。现有研究尚未将此作为金融发展影响企业发展质量的中介渠道进行具体分析。辩证地理解金融发展对企业主营业务的影响,梳理并分析企业主营业务能力对企业发展质量的作用,能够超越短期报表业绩等单一视角,更清晰地审视“脱实向虚”与高质量发展之间的关系。

尽管金融发展缓解了企业的融资约束,有利于企业改善财务状况、提高持有现金水平、降低负债率等[9],从而拥有更充足的资金进行投资,但企业主营业务投入并不必然随之提高。金融发展改变企业发展的外部资源条件的同时,会进一步影响企业内部资源配置[17]。企业管理者与股东之间存在委托代理问题,管理者拥有相对更高的折现因子,存在短视行为[18]。管理者的薪资和约束往往仅与当期或近期企业经营表现相关,因此管理者可能做出损害企业长期发展能力而追求短期利润的决策。Graham等[19]的调查研究表明,企业管理者会为了正净现值而放弃能够提升企业长期价值的项目。这意味着金融发展带来的企业自由现金流的增加使管理层可支配资金水平提高,却未必能运用到企业主营业务发展上,反而可能导致企业代理成本增加。当企业管理者薪酬与业绩脱钩时,这一问题可能更为严重。此时,除管理者与股东利益最大化目标函数不同导致的企业业绩与企业价值的差异外,管理者提高企业业绩以获取更高薪酬的动力也进一步消失。由于企业内部治理问题的存在,金融发展在提高企业内外部资源条件的同时,也增加了企业套利空间并增强了管理者的套利动机,加剧了企业管理者短期行为,导致企业主营业务能力提升受到抑制。因此,本文提出如下假说:

H2:金融发展可能抑制企业主营业务能力,从而对企业发展质量提升产生遮掩效应。(三)金融发展、企业金融资产配置与主营业务能力

金融发展可以增加资源流动性、扩大资金供给、减少金融投资的交易成本等,从而增强企业配置金融资产的能力。近年来经济金融化问题日渐突出,基于金融渠道的利润积累逐渐成为企业盈利的主导模式[1]。金融发展提高了金融渠道获利空间,而实体投资收益率的下降与金融市场巨大投资回报之间的差异增加了企业管理者金融渠道套利的偏好[6]。企业会通过金融资产持有与金融渠道获利双重路径实现金融化[20]。金融发展背景下,企业金融资产配置偏好增强、配置水平增加。

金融资产增加可能通過对企业资金状况和融资能力的改善为企业主营业务带来正面作用,也可能由于激化委托代理问题或扭曲投资决策对企业主营业务带来负面影响。一方面,金融资产的增加有利于企业提高再融资能力[1],同时发挥蓄水池的功能[8],从而降低企业资本调整成本,使企业更好地应对预期风险并平滑实体投资活动和创新活动[21]。企业主营业务能力的提高与企业投资效率改善、研发创新能力加强等密切相关,因此金融资产从资金支持的角度为企业主营业务发展提供了基础。另一方面,企业金融资产配置超过一定程度时,套利性动机成为主要动因。此时,金融资产无法有效平滑现金流反而可能加剧企业现金流的波动[8],不利于企业投资于关系到主营业务能力提高的长期项目。而金融资产配置占比的提高也意味着企业有形资产配置的减少,使企业抵押贷款能力和长期信贷获得降低[22],导致企业投资于长期项目的能力下降。更为重要的是,管理者投资偏好的改变扭曲了企业的投资选择,对主营业务能力相关的实体活动产生挤出效应[7,23]。金融资产收益越高、风险收益错配越严重,企业金融资产配置和主营业务投资的扭曲越严重[1]。Onaran等[24]研究表明,在金融发展水平越高的地区,企业金融化对投资的挤出效应越明显。因此,金融发展使企业管理者套利性动机增强越多,企业金融化对企业主营业务能力的负面影响越显著。因此,本文提出如下假说:

H3:金融发展导致企业金融资产配置增加,进而抑制企业主营业务能力提高。

三、实证研究设计

(一)数据来源

本文选取2008—2018年中国A股上市公司为初始研究样本,并按照以下原则对样本进行清洗:(1)剔除企业所属行业为金融类的上市公司;(2)剔除ST公司、主要变量数据缺失情况严重的上市公司;(3)为了保证足够长的样本期间,剔除上市时间不足3年的公司。本文所使用的上市公司有关数据来自中国经济金融研究(CSMAR)数据库和Wind数据库,构建金融发展指标所使用的数据来自中国经济数据库(CEIC)。经过筛选,共获得68 067个公司的季度观测值。为了克服极端值的影响,本文对模型中所有连续型变量进行1%水平上的双侧缩尾处理。

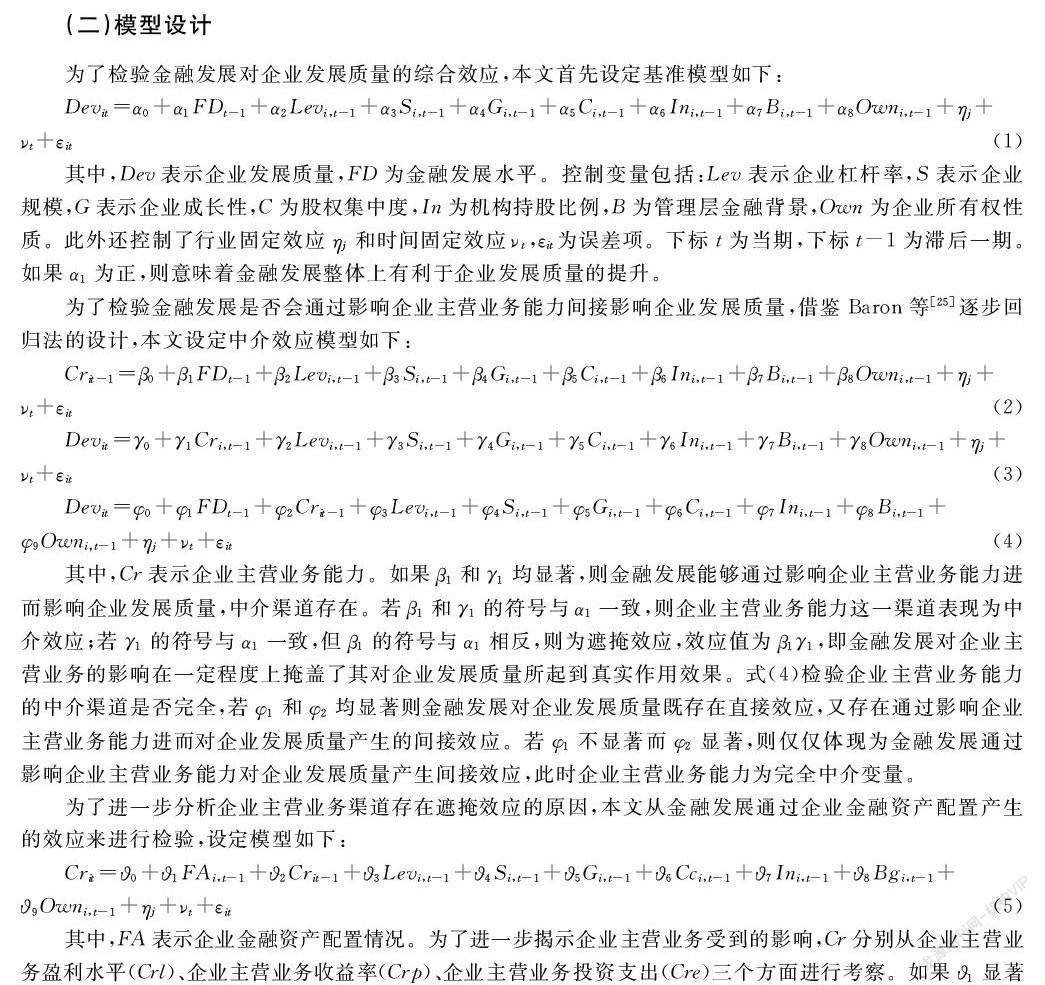

(二)模型设计

其中,FA表示企业金融资产配置情况。为了进一步揭示企业主营业务受到的影响,Cr分别从企业主营业务盈利水平(Crl)、企业主营业务收益率(Crp)、企业主营业务投资支出(Cre)三个方面进行考察。如果1显著为正,则伴随金融发展而增加的金融资产配置能够促进主营业务能力提升;反之,则抑制了主营业务的发展。(三)变量定义

企业发展质量(Dev):企业发展质量内涵丰富,本文选取反映企业不同方面发展情况的原始指标,采取主成分分析法对原始指标进行降维并以第一大主成分作为测度微观层面企业发展质量的指标。具体来说,本文选取管理费用率测度企业代理成本,取倒数后作为企业治理水平的代理变量;选取经济增加值,即税后净营业利润中扣除包括股权和债务的全部投入资本成本后的所得,作为反映企业经营业绩的代理变量;选取固定资产增长率作为反映企业成长能力的代理变量;选取研发投入情况作为企业创新能力的代理变量;选取全要素生产率作为反映企业技术效率的代理变量。

金融发展(FD):本文以金融业产值占GDP比重作为衡量金融发展程度的主要指标并以2008年第1季度作为基期进行标准化。考虑到金融发展是相对综合的概念,本文进一步采取非国有经济本外币贷款额占GDP比重、金融机构本外币贷款额占GDP比重、股票市场市值占GDP比重、中小企业板加创业板筹资占两市筹资总额比重等指标来衡量金融发展程度并进行稳健性检验。

企业主营业务能力(Cr):本文以企业主营业务收益率衡量企业主营业务能力,参考张成思等[1]的研究,企业主营业务收益率=(营业收入—营业成本—营业税金及附加—销售费用—管理费用—财务费用—资产减值损失)/经营资产。

金融资产(FA):为了进一步突出金融属性,排除与经营活动产生的货币资金的混淆,本文参考杜勇等[7]的研究,将狭义金融资产定义为不包括货币资金的其他金融资产,即:金融资产=持有至到期投资净额+交易性金融资产+投资性房地产净额+可供出售金融资产净额+衍生金融资产+发放贷款及垫款净额。

控制变量:本文采用企业杠杆率(Lev)、企业成长性(G)、企业规模(S)、企业股权集中度(C)、企业机构持股情况(In)、企业高管金融背景情况(B)和企业所有权性质(Own)作为控制变量。其中,企业杠杆率等于总负债/所有者权益合计;企业成长性以企业Tobin Q值测度;企业规模以企业销售额的对数形式测度;企业股权集中度和企业机构持股情况分别采用企业第一大股东持股比例和机构持股比例测度;企业管理层金融背景情况以企业管理层是否有监管部门、政策性银行、商业银行、保险公司、证券公司、基金管理公司、证券登记结算公司、期货公司、投资银行、信托公司、投资管理公司、交易所等任职经历反映,如果管理层存在上述金融背景取1,反之取0;企业所有权性质按国有企业和非国有企业进行划分。(四)描述性统计

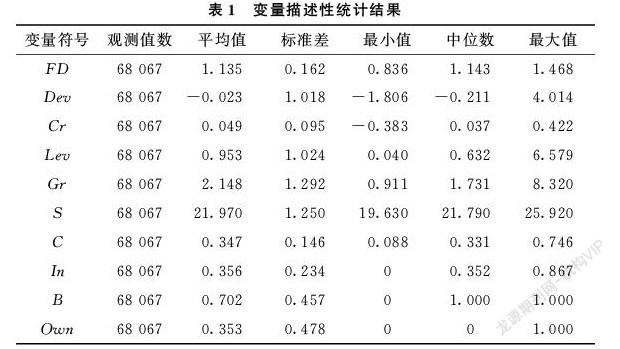

变量的描述性统计结果见表1。整体上,金融业增加值占GDP比重较高且样本期间金融发展水平波动较大;企业发展质量存在明显差异;主营业务能力最差的企业其主营业务收益率仅为-38.3%,最好的企业达到42.2%,说明企业主营业务能力具有显著差距。

四、实证检验与结果分析

(一)整体效应检验

基准回归结果见表2,第(1)列汇报了金融发展影响企业发展质量的全样本检验结果,第(2)—(5)列汇报了按企业主营业务支出和主营业务利润情况进行分组检验的结果。由第(1)列基准回归结果可知,金融发展的系数为正且均在1%水平上显著,说明金融发展水平每提高1个单位能促进企业发展质量提高0.175个单位。第(2)(3)列和第(4)(5)列分别为按企业主营业务支出占比和主营业务利润占比划分3组后,对占比较低和占比较高的两组进行分组回归的结果。结果显示,第(2)(4)列中金融发展的系数不显著,第(3)(5)列中金融发展系数显著为正,表明主营业务占比越高的企业,金融发展对企业发展质量提高的正面作用越显著。企业越重视主营业务的发展,越可能将金融发展带来的现金流增加用于提高核心能力的投资和研发活动,发挥其在改善企业资金状况方面的正面作用。但企业偏离主营业务发展程度较高时,更多地受到金融发展带来的套利空间的影响,反而可能导致内部代理成本增加和长期发展能力下降,不利于企业发展质量提升。综上所述,金融发展整体上有利于企业发展质量提升,但当企业主营业务发展情况不同时,这一效应存在异质性,支持假说H1成立。

(二)中介渠道檢验

金融发展通过影响企业主营业务能力进而对企业发展质量产生的作用结果见表3。第(1)列中金融发展的系数显著为负,说明金融发展对企业主营业务能力产生了负面效应。金融发展带来更多套利空间,加剧了企业的委托代理问题和管理者短视行为,可能导致企业研发投入等被挤出,进而对企业主营业务能力提高产生负面效应。第(2)列企业主营业务能力的系数显著为正,说明企业主营业务能力对企业发展质量提升具有正面效应。因此,金融发展虽然能够促进企业发展质量提升,但同时由于阻碍了企业主营业务能力提高也对企业发展质量提高产生了一定抑制作用,主营业务能力这一渠道表现为遮掩效应。从第(3)列中介渠道完全性检验可以看出,在控制了金融发展通过企业主营业务能力对企业发展质量的间接效应后,金融发展的回归系数仍然在1%水平上显著为正,且其数值较基准模型更大,进一步证明了遮掩效应的存在。根据回归结果,调整后的金融发展抑制企业主营业务能力从而导致企业发展质量损失的遮掩效应值为-0.294(β1φ2)。控制企业主营业务的遮掩效应,修正后金融发展每提高1个单位对企业发展质量的促进作用为0.502个单位。综上所述,企业主营业务能力作为金融发展影响企业发展质量的中介渠道,产生了遮掩作用,假说H2成立。(三)进一步分析 金融发展通过影响企业金融资产配置进而对企业主营业务能力产生的影响结果见表4。从金融资产配置整体水平来看,大约67%的样本企业配置有金融资产。从第(1)列可以看出,金融发展对企业金融资产配置具有正面作用。第(2)—(4)列分别汇报了金融资产配置对企业主营业务盈利水平、主营业务收益率和主营业务投资支出的回归结果,可以看出企业金融资产配置显著抑制了企业主营业务的发展。这也一定程度上解释了,为什么金融发展在促进企业发展质量提升的过程中会抑制企业主营业务能力,并由此产生遮掩效应。具体来说,金融发展提高了金融渠道投资的获利空间,扩大了与实体投资收益率之间的差异,导致企业更加偏好于配置金融资产。出于套利动机的金融资产配置一方面导致企业现金流的波动增加,使企业可以用于抵押贷款的有形资产减少,降低了企业投资于长期项目的能力,另一方面改变了企业投资偏好,扭曲了管理者投资选择,直接对企业主营业务产生挤出效应。综上所述,金融发展下企业金融资产配置增加,抑制了企业主营业务能力提高,证明假说H3成立。

(四)稳健性检验1.替换被解释变量

经济发展质量的研究中,除采取熵值法、主成分分析法等構建综合测度指标外,部分学者采取全要素生产率进行测度。考虑到通过提取主成分构建综合指标的过程中会带来一定的样本损失,并且提取后的指标相较于单指标内涵更复杂而容易包含其他冗余信息,本文替换企业全要素生产率作为企业发展质量的代理变量进行稳健性检验,结果见表5。可以看出,在金融发展促进企业发展质量提升过程中,企业主营业务能力这一中介渠道及其遮掩效应仍显著成立。2.替换解释变量

考虑到采用全国季度金融业增加值占GDP比重衡量金融发展的方法较为粗糙,且金融机构发展和金融市场发展可能对企业发展质量提升具有不同影响,本文分别从这两个方面重新检验金融发展对企业发展质量的综合影响。替换金融发展代理变量后的稳健性检验结果见表6。其中,FD1为金融机构贷款占GDP比重、FD2为分省非国有经济本外币贷款额占GDP比重(按分省非国有经济固定资产投资额占比分配),FD3为分省股票市值占GDP 考虑到企业个体效应对金融发展促进企业发展质量提升作用以及主营业务能力变化可能存在的影响,本文采取固定效应模型对主营业务遮掩效应进行再检验,结果见表7。可以看出,主营业务能力作为金融发展影响企业发展质量的中介渠道仍显著存在,且金融发展促进企业发展质量提升的过程中通过主营业务产生的影响仍表现为遮掩效应。

考虑到可能存在遗漏变量导致的内生性问题,本文进一步采取结构效应模型对中介效应路径进行检验,结果见表8。结构效应模型在处理共同潜变量造成的指标间相关性方面具有优势,且对测量误差的计算更为精准,还能够同时进行测量和统计分析从而实现完全信息估计。其中,模型(1)(2)使用本文主体部分提取主成分后构建的综合指标直接作为显变量,模型(3)(4)视企业发展质量为潜变量并构建经营业绩、治理水平、成长能力、创新能力、技术效率原始变量与企业发展质量之间的路径,进而采取结构方程模型进行检验。回归中,模型(1)(3)未对前文控制变量进行控制,模型(2)(4)对有关控制变量进行控制。可以看出,金融发展促进企业发展质量提升的过程中,企业主营业务能力仍表现为遮掩效应。

五、结论与政策建议

本文利用2008—2018年中国A股上市公司数据和宏观层面数据,实证研究了金融发展对企业发展质量的影响。实证结果表明,金融发展在整体上显著提高了企业发展质量,但该效应具有异质性。企业主营业务发展越好,正向促进作用越显著。同时,金融发展通过企业主营业务能力这一中介渠道影响企业发展质量,且表现为遮掩效应。进一步研究表明,这一遮掩效应产生的原因与金融发展背景下企业金融资产配置增强对企业主营业务的负面影响有关。

此外,本文采取替换解释变量、被解释变量以及更换实证模型等多种方式进行了稳健性检验,结果均支持了上述研究结论。

基于所得研究结论,本文提出如下政策建议:(1)金融发展应关注其实质功能的发挥,提高金融机构服务水平,减少不良贷款,避免信贷规模盲目扩张。通过提高金融机构运行效率,避免资金流入僵尸企业、缓解信贷市场的“所有制歧视”和“规模歧视”现象,以遏制因信贷资源过多配置于自由现金流充足的企业而诱发的套利行为。(2)深化金融体制改革,促进多层次资本市场健康发展,发挥资本市场直接投融资和信息披露功能。通过金融体系有序市场化改革,最大化利用资本市场在动员社会资金、分散风险、信息共享方面的优势,使资本真正配置于具有长期价值和发展空间的企业,切实缓解存在融资约束企业的资金瓶颈,支持其更好地发展自身业务并提高发展质量。(3)加强金融监管力度,防范金融市场异常波动,减少不良交易,压缩违规套利空间。通过外部监管降低金融市场套利波动,避免对企业投资决策和主营业务发展的干扰,更好地敦促企业踏踏实实发展其主营业务、适当合理地进行金融投资活动、减少金融套利行为,充分发挥金融发展对企业发展质量提升的正向促进作用。参考文献:

[1] 张成思, 张步昙. 中国实业投资率下降之谜: 经济金融化视角 [J]. 经济研究, 2016(12): 32-46.

[2] 黄速建, 肖红军, 王欣. 论国有企业高质量发展 [J]. 中国工业经济, 2018(10): 19-41.

[3] 李春霞. 金融发展、投资效率与公司业绩 [J]. 经济科学, 2014(4): 80-92.

[4] 李红, 谢娟娟. 金融发展、企业融资约束与投资效率: 基于2002—2013年上市企业面板数据的经验研究 [J]. 南开经济研究, 2018(4): 36-52.

[5] 刘贯春, 刘媛媛, 张军. 金融资产配置与中国上市公司的投资波动 [J]. 经济学(季刊), 2019(2): 573-596.

[6] DEMIR F. Financial liberalization, private investment and portfolio choice: financialization of real sectors in emerging markets [J]. Journal of Development Economics, 2009, 88(2): 314-324.

[7] 杜勇, 张欢, 陈建英. 金融化对实体企业未来主业发展的影响: 促进还是抑制 [J]. 中国工业经济, 2017(12): 113-131.

[8] 刘贯春, 张军, 刘媛媛. 金融资产配置、宏观经济环境与企业杠杆率 [J]. 世界经济, 2018(1): 148-173.

[9] 沈红波, 寇宏, 张川. 金融发展、融资约束与企业投资的实证研究 [J]. 中国工业经济, 2010(6): 55-64.

[10] SOEDARMONO W, TRINUGROHO I, SERGI B S. Thresholds in the nexus between financial deepening and firm performance: evidence from Indonesia [J]. Global Finance Journal, 2019, 40: 1-12.

[11] FAZZARI S, HUBBARD R G, PETERSEN B C. Financing constraints and corporate investment [R]. NBER Working Papers, 1987.

[12] RAJAN R G, ZINGALES L. Power in a theory of the firm [J]. The Quarterly Journal of Economics, 1998, 113(2): 387-432.

[13] TRAN V T, WALLE Y M, HERWARTZ H. The impact of local financial development on firm growth in Vietnam: does the level of corruption matter? [J]. European Journal of Political Economy, 2020, 62: 101858.

[14] RICHARDSON S. Over-investment of free cash flow [J]. Review of Accounting Studies, 2006, 11(2/3): 159-189.

[15] 俞红海, 徐龙炳, 陈百助. 终极控股股东控制权与自由现金流过度投资 [J]. 经济研究, 2010(8): 103-114.

[16] BAS M, BERTHOU A. Financial development, reallocation and growth: firm heterogeneity matters [J]. The World Economy, 2021, 44(5): 1205-1231.

[17] 李佳霖, 张倩肖, 董嘉昌. 金融发展、企业多元化战略与高质量发展 [J]. 经济管理, 2021(2): 88-105.

[18] FLAMMER C, BANSAL P. Does a longterm orientation create value? Evidence from a regression discontinuity [J]. Strategic Management Journal, 2017, 38(9): 1827-1847.

[19] GRAHAM J R, HARVEY C R, RAJGOPAL S. The economic implications of corporate financial reporting [J]. Journal of Accounting and Economics, 2005, 40(1/2/3): 3-73.

[20] 顾海峰, 张欢欢. 企业金融化、融资约束与企业創新: 货币政策的调节作用 [J]. 当代经济科学, 2020(5): 74-89.

[21] 刘贯春. 金融资产配置与企业研发创新: “挤出”还是“挤入” [J]. 统计研究, 2017(7): 49-61.

[22] DUMNIL G, LVY D. Capital resurgent: roots of the neoliberal revolution [M]. Cambridge: Harvard University Press, 2004: 71-98.

[23] 王红建, 曹瑜强, 杨庆, 等. 实体企业金融化促进还是抑制了企业创新: 基于中国制造业上市公司的经验研究 [J]. 南开管理评论, 2017(1): 155-166.

[24] ONARAN , TORI D. Policies to stimulate investment in the age of financialization in Europe [R]. Greenwich Political Economy Research Centre, 2017.

[25] BARON R M, KENNY D A. The moderatormediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

编辑: 郑雅妮、高原

Abstract: Chinas economy is undergoing a change from the stage of high-speed growth to high-quality development, during which strengthening supports of finance for the real economy is vital for achieving economic transformation and upgrading. Base on this background, Chinese A-listed firms during 2008 to 2018 is used as samples in this paper to study the overall influence of financial development on firm development quality as well as the influencing mechanism from the perspective of main business ability. Overall positive effect of financial development on firms development quality is found, with some heterogeneity being discovered. The suppressing effect of main business ability is revealed as a mediating channel. While financial development is beneficial for firms development quality, it also poses threat on firms main business, therefore illustrates a suppressing effect, which is in relation to the negative effect of financial asset on main business under financial development. It is necessary to optimize financial structure and promote healthy development of capital market to decrease information asymmetry and capital misallocation, so as to realize the serving function of financial development on the real economy.

Keywords: financial development; firm development quality; main business; financialization; from real to fictitious

猜你喜欢

商情(2016年50期)2017-02-28

中国经济周刊(2016年50期)2016-12-30

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

中国新闻周刊(2016年36期)2016-10-27

民生周刊(2016年18期)2016-10-14

大众理财顾问(2016年9期)2016-10-11

商场现代化(2016年19期)2016-07-29

东北财经大学学报(2015年3期)2015-06-15