新个人所得税纳税筹划问题探析*

2021-12-06 01:52新乡学院商学院郭宇晴胡聪露

绿色财会 2021年9期

○新乡学院商学院 李 敏 郭宇晴 胡聪露

2019年1月1日,随着中华人民共和国国务院第707号令的实施,新个人所得税制度走进千家万户,个人所得税的模式由“11项分类所得”转为“综合(4项)+分类(5项)”的模式。原有的个人所得税纳税筹划方法已不再适用新个人所得税制度,新个人所得税制度下作为工薪阶层的纳税人应该如何进行纳税筹划成为关注的焦点。

一、居民个人的纳税筹划

(一)居民个人子女教育专项附加扣除标准选择的纳税筹划

新个人所得税制度规定居民个人子女教育专项附加扣除标准为“每人1000元/月,12 000 元/年;可以由子女父母双方平均扣除,也可由一方100%扣除”,且扣除方式一经确定,一个标准纳税年度内不准变更。但在一个家庭中,子女教育专项附加扣除是应该父亲扣除、母亲扣除、还是双方各扣一半呢?下面我们通过一个案例来说明。

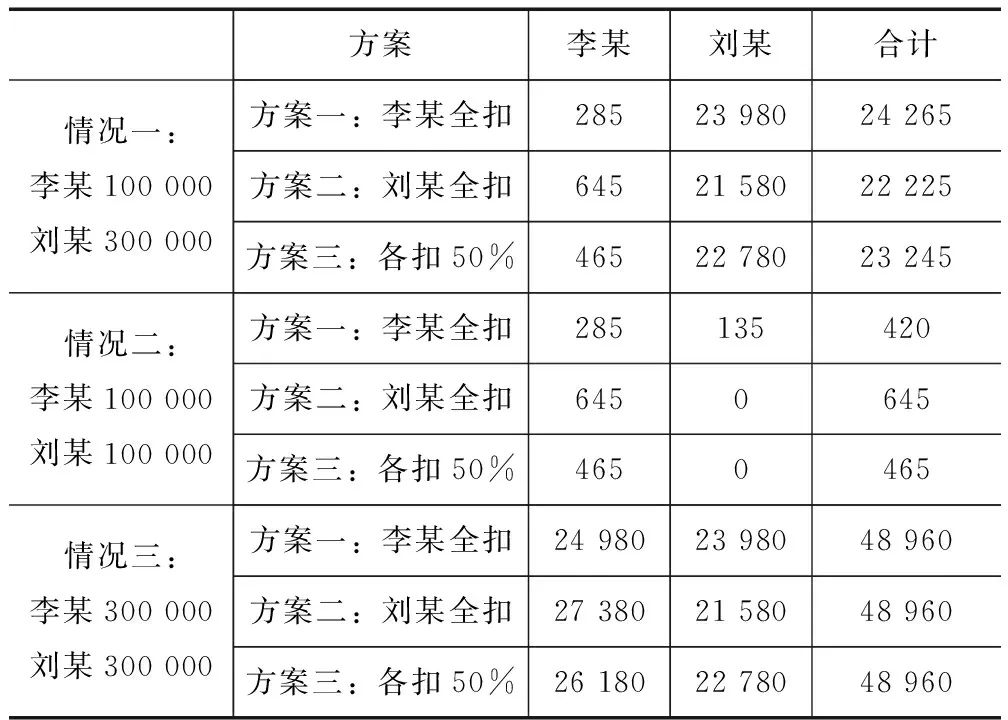

例1:居民个人李某和刘某是一对夫妇,其独生女儿读小学三年级。李某本年专项扣除和依法确定的其他扣除合计 18 500元;刘某本年专项扣除和依法确定的其他扣除合计 35 500元。且李某和刘某均无其他收入。

情况一:李某当年税前工资薪金合计 100 000元;刘某税前工资薪金合计 300 000元。

方案一:子女教育专项附加扣除全部由李某扣除。

李某全年应纳个人所得税=[100 000-5000×12-18 500-1000×12]×3%=9500×3%=285(元);

刘某全年应纳个人所得税=[300 000-5000×12-35 500]×20%-16 920=204 500×20%-16 920=23 980(元);

李某、刘某本年综合所得应纳个人所得税合计=285+23 980=24 265(元)。

方案二:子女教育专项附加扣除全部由刘某扣除。

李某全年应纳个人所得税=[100 000-5000×12-18 500]×3%=21 500×3%=645(元);

刘某全年应纳个人所得税=[300 000-5000×12-35 500-1000×12]×20%-16 920=192 500×20%-16 920=21 580 (元);

李某、刘某本年综合所得应纳个人所得税合计=645+21 580=22 225(元)。

方案三:子女教育专项附加扣除由李某、刘某各扣除50%。

李某全年应纳个人所得税=[100 000-5000×12-18 500-1000×12×50%]×3%=15 500×3%=465(元);

刘某全年应纳个人所得税=[300 000-5000×12-35 500-1000×12×50%]×20%-16 920=198 500×20%-16 920=22 780(元);

李某、刘某本年综合所得应纳个人所得税合计=465+22 780=23 245(元)。

情况二:李某当年税前工资薪金合计 100 000元;刘某当年税前工资薪金合计 100 000 元。

方案一:子女教育专项附加扣除全部由李某扣除。

李某全年应纳个人所得税=[100 000-5000×12-18 500-1000×12]×3%=9500×3%=285(元);

刘某全年应纳个人所得税=[100 000-5000×12-35 500]×3%=4500×3%=135(元);

李某、刘某本年综合所得应纳个人所得税合计=285+135=420(元)。

方案二:子女教育专项附加扣除全部由刘某扣除。

李某全年应纳个人所得税=[100 000-5000×12-18 500]×3%=21 500×3%=645(元);

刘某全年应纳个人所得税=[100 000-5000×12-35 500-1000×12]×3%=0(元);

李某、刘某本年综合所得应纳个人所得税合计=645+0=645(元)。

方案三:子女教育专项附加扣除由李某、刘某各扣除50%。

李某全年应纳个人所得税=[100 000-5000×12-18 500-1000×12×50%]×3%=15 500×3%=465(元);

刘某全年应纳个人所得税=[100 000-5000×12-35 500-1000×12×50%]×3%=0(元);

李某、刘某本年综合所得应纳个人所得税合计=465+0=465(元)。

情况三:李某当年税前工资薪金合计 300 000 元;李某当年税前工资薪金合计 300 000 元。

方案一:子女教育专项附加扣除全部由李某扣除。

李某全年应纳个人所得税=[300 000-5 000×12-18 500-1000×12]×20%-16 920=209 500×20%-16 920=24 980 (元);

刘某全年应纳个人所得税=[300 000-5000×12-35500]×20%-16 920=204 500×20%-16 920=23 980 (元);

李某、刘某本年综合所得应纳个人所得税合计=24 980+23 980=48 960 (元)。

方案二:子女教育专项附加扣除全部由刘某扣除。

李某全年应纳个人所得税=[300 000-5000×12-18 500]×20%-16 920=221 500×20%-16 920=27 380 (元);

刘某全年应纳个人所得税=[300 000-5000×12-35 500-1000×12]×20%-16 920=192 500×20%-16 920=21 580 (元);

李某、刘某本年综合所得应纳个人所得税合计=27 380+21 580=48 960 (元)。

方案三:子女教育专项附加扣除由李某、刘某各扣除50%。

李某全年应纳个人所得=[300 000-5000×12-18 500-1000×12×50%]×20%-16 920=215 500×20%-16 920=26 180 (元);

刘某全年应纳个人所得=[300 000-5000×12-35 500-1000×12×50%]×20%-16 920=198 500×20%-16 920=22 780 (元);

李某、刘某本年综合所得应纳个人所得税合计=26 180+22 780=48 960 (元)。

综上所述,由表1可得,当一个家庭内部父母双方的工资收入差别较大(李某当年税前工资薪金合计 100 000元,刘某税前工资薪金合计 300 000 元)时,应该选择由工资较高的一方扣除(比工资较低一方扣除节省 24 265-22 225=2040元),双方各扣50%次之(比工资较低一方扣除节省 24 265-23 245=1020元),当父母双方工资都比较低(李某当年税前工资薪金合计 100 000元,刘某税前工资薪金合计 100 000 元)时,应该选择扣除标准较低的一方或双方各50%扣除;当父母双方工资都比较高(李某当年税前工资薪金合计 300 000元,刘某税前工资薪金合计 300 000 元)时,选择三种方案的结果是一样的。

表1 李某、刘某全年综合所得应纳个人所得税情况表 单位:元

(二)居民个人综合所得与分类所得转化的纳税筹划

1.居民个人工资薪金所得与红利所得转换的纳税筹划

在现行个人所得税制度下,居民个人的工资、薪金所得属于综合所得,年底按照综合所得的计算方法与劳务报酬所得、稿酬所得、特许权使用费所得一起汇算清缴,多退少补[1]。如果居民个人属于企业的股东,可以享受工资、薪金待遇,也可以按年分红,那么选择哪种方式对纳税人更有利呢?由于企业股东的红利所得按“利息、股息、红利”所得20%的税率征税,而工资薪金所得按3%~45%的超额累进税率征税,故纳税人可以依据各自的净收益大小来进行纳税筹划。

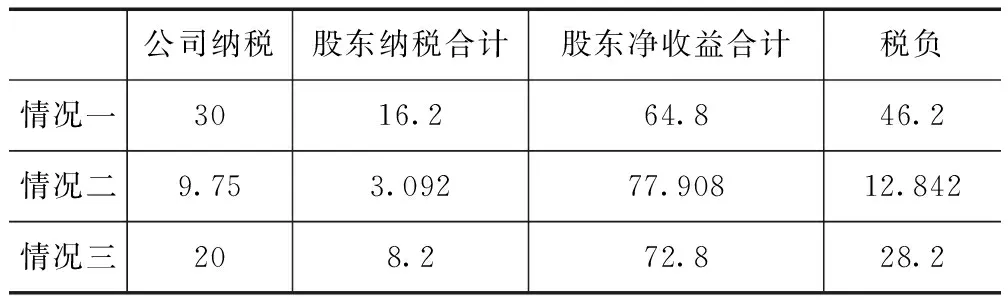

例2:某有限责任公司由4个股东各出资100万元注册成立,持股比例均为25%。该公司共有员工40人,全年工资、薪金总额200万元,本年实现利润120万元。4个股东每人的专项扣除、专项附加扣除和依法确定的其他扣除均为 40 000元,且均无其他所得。法定盈余公积的提取比例为税后利润的10%。

情况一:4个股东无工资、薪金,利润年底全部分红。

该公司应纳企业所得税=120×25%=30(万元),该公司税后利润=120-30=90(万元),提取法定盈余公积=90×10%=9(万元),4个股东人均分红=(90-9)÷4=81÷4=20.25(万元),4个股东人均分红所得应纳个人所得税合计=20.25×20%×4=16.2(万元),4个股东人均净收益=(81-16.2)÷4=16.2(万元),4个股东净收益合计=16.2×4=64.8(万元)。

情况二:4个股东只要工资、薪金(每人年薪20.25万元),年底无分红。

该公司应纳企业所得税=(120-20.25×4)×25%=9.75(万元),该公司税后利润=120-20.25×4-9.75=29.25(万元),提取法定盈余公积=29.25×10%=2.925(万元),每个股东工资薪金所得应纳个人所得税所得额=20.25-6-4=10.25(万元),每个股东工资薪金所得应纳个人所得税=10.25×10%-0.252=0.773(万元),4个股东综合所得应纳个人所得税合计=0.773×4=3.092(万元),4个股东应纳个人所得税合计=0+3.092=3.092(万元),4个股东净收益合计=20.25×4-3.092=77.908(万元)。

情况三:4个股东既有工资薪金(每人10万元)、又有年底分红(每人10.25万元)。

该公司应纳企业所得税=(120-10×4)×25%=20(万元),该公司税后利润=120-10×4-20=60(万元),提取法定盈余公积=60×10%=6(万元),可供分配给股东的利润=60-6=54(万元),4个股东利息、股息、红利所得应纳个人所得税所得额合计=10.25×20%×4=8.2(万元),每个股东工资薪金所得应纳个人所得税所得额=10-6-4=0(万元),每个股东工资薪金所得应纳个人所得税=0(万元),4个股东综合所得应纳个人所得税合计=0×4=0(万元),4个股东应纳个人所得税合计=0+8.2=8.2(万元),4个股东净收益合计=10×4+10.25×4-8.2=72.8(万元)。

综上所述,如表2所示,4个股东无工资、薪金,利润年底全部分红,4个股东净收益合计=16.2×4=64.8(万元);4个股东只要工资、薪金(每人年薪20.25万元),年底无分红时,4个股东净收益合计=20.25×4-3.092=77.908(万元);4个股东既有工资薪金(每人10万元)、又有年底分红(每人10.25万元)时,4个股东净收益合计=10×4+10.25×4-8.2=72.8(万元)。由此可见,当股东所发工资被税务机关认可且工资不高时,采用工资薪金的形式优于直接发红利;如果按照发工资的形式所纳个人所得税的税率超过20%,则采取发放股利的形式最为划算。

表2 居民个人工资薪金所得与红利所得转换纳税情况表 单位:万元

2.居民个人劳务报酬与经营所得转换的纳税筹划

在现行个人所得税制度下,居民个人的劳务报酬所得属于综合所得,年底按照综合所得的计算方法与工资薪金所得、稿酬所得、特许权使用费所得一起汇算清缴,多退少补。如果劳务报酬较多,居民个人成立个人独资公司或合伙企业,就可以按照经营所得缴纳个人所得税,同样,纳税人应该选择哪种方式更有利呢?劳务报酬所得属于综合所得,采用3%~45%的超额累进税率缴纳个人所得税,费用扣除标准为劳务报酬所得的20%;经营所得采用5%~35%的超额累进税率缴纳个人所得税,合理的费用、税金损失在计算应纳税所得额时均可扣除[2],故当纳税额劳务报酬所得偏高时,应转化为经营所得比较划算。

例3:居民个人李某是一名自由职业者,主要在A会计师事务所兼职税务咨询服务。已知A会计师事务所每年支付李某劳务报酬所得100万元,但李某每年需自己承担相关费用60万元;如果李某成立一家个体工商户,通过A会计师事务所对外承担税务咨询服务,该个体工商户的税前经营所得也为100万元,当年的成本、费用、损失为60万元。且李某当年的专项扣除、专项附加扣除和依法确定的其他扣除均为 40 000元,无其他所得。

情况一:李某兼职税务咨询服务,取得劳务报酬所得 1 000 000 元。

李某本年综合所得应纳税所得额=1 000 000×(1-20%)-60 000-40 000=700 000 (元),李某本年综合所得应纳税个人所得税额=700 000×35%-85 920=159 080 (元),李某税后净收益=1 000 000-600 000-159 080=240 920 (元)。

情况二:注册成立个体工商户,取得经营所得 1 000 000 元。

李某本年经营所得应纳税所得额=1 000 000-600 000-60 000-40 000=300 000(元),李某本年经营所得应纳个人所得税额=300 000×20%-10 500=49 500 (元),李某税后净收益=1 000 000-600 000-49 500=350 500 (元)。

综上所知,李某同样1 000 000元的所得,如果按劳务报酬所得项目纳税,需缴纳个人所得税 159 080元,如果按照个体工商户的经营所得纳税,只需缴纳个人所得税 49 500元,节税 109 580 元 [159 080-49 500=109 580(元)]。且随着基数的增加,节税的数额也会增大。

二、非居民个人综合所得的纳税筹划

非居民个人综合所得应纳税额的多少关键在于应纳税所得额的多少,非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、特许权使用费所得,以每次收入额减除百分之二十的费用后的余额为应纳税所得额,稿酬所得以每次收入额减除百分之二十后百分之七十计算[3],故给纳税筹划留下了空间。

1.非居民个人工资、薪金与劳务报酬所得相互转化

非居民个人工资、薪金所得与劳务报酬所得应纳所得税的计算方法都是用应纳税所得额乘以适用税率,减去速算扣除数,即应纳税所得额相同,缴纳的个人所得税就相同。所以同样收入或所得,二者缴纳税额多少的关键是费用扣除的多少。工资、薪金的扣除标准是5000元,劳务报酬所得的扣除标准为所得的20%,故当二者扣除标准一样时,缴纳的税额是一样的。

非居民个人工资、薪金应纳税所得额(Y1)=收入(S)-5000,非居民人劳务报酬应纳税所得额(Y2)=收入(S)×(1-20%),令Y1=Y2,得S-5000=S×80%,即S=25 000元。也就是说当非居民个人工资、薪金与劳务报酬所得为 25 000 元时,纳税相同。当所得大于 25 000 元时,按劳务报酬纳税划算,当所得小于 25 000 元时,按工资薪金纳税划算。

例:非居民个人玛丽2020年1月取得收入8000元,2月取得收入 25 000元,三月取得收入 60 000 元,计算玛丽三个月按工资薪金与劳务报酬所得分别缴纳个人所得税额。

1月:按工资薪金项目应纳税额=(8000-5000)×3%=90(元),按劳务报酬项目应纳税额=8000×(1-20%)×10%-210=430(元)。

2月:按工资薪金项目应纳税额=(25 000-5000)×20%-1410=2590(元),按劳务报酬项目应纳税额=25 000×(1-20%)×20%-1410=2590(元)。

3月:按工资薪金项目应纳税额=(60 000-5000)×30%-4410=12 090(元),按劳务报酬项目应纳税额=60 000×(1-20%)×30%-4410=9990(元)。

综上所述,当1月份所得为8000元时,按工资薪金项目应纳税额为90元,按劳务报酬项目应纳税额为430元,节税340元;当2月份所得为 25 000 元时,按工资薪金项目应纳税额为2590元,按劳务报酬项目应纳税额为2590元,两个项目纳税相同;当3月份所得为 60 000 元时,按工资薪金项目应纳税额为 12 090 元,按劳务报酬项目应纳税额为9990元,节税2100元。当然,其他项目之间的转换同上。

2.非居民个人增加劳务报酬次数的纳税筹划

对于非居民个人来说,劳务报酬所得按次缴纳个人所得税,年底不再汇算清缴,故计算的次数越多,费用扣除的越多,缴纳的个人所得税越少。

例:非居民个人玛丽为知名税务学家,2020年将受邀来中国进行10天的税务培训,总计收入10万元。

情况一:为1个单位连续培训10天,每天收入1万元,合计10万元,玛丽应纳个人所得税=100 000×(1-20%)×35%-7160=20 840(元)。

情况二:为2个单位各培训5天,每天收入1万元,合计10万元,玛丽应纳个人所得税=[50 000×(1-20%)×30%-4410]×2=15 180 (元)。

情况三:为5个单位各培训2天,每天收入1万元,合计10万元,玛丽应纳个人所得税=[20 000×(1-20%)×20%-1410]×5=8950(元)。

情况四:为10个单位各培训1天,每天收入1万元,合计10万元,玛丽应纳个人所得税=[10 000×(1-20%)×10%-210]×10=5900(元)。

综上所述,10万元的劳务报酬所得,算1次的应纳税额为 20 840元;算2次的应纳税额为 15 180元,节税5660元;算5次的应纳税额为8590元,节税 12 250元;算10次的应纳税额为5900元,节税 14 940元。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

钛工业进展(2022年2期)2022-05-13

矿山安全信息(2021年17期)2021-12-25

东坡赤壁诗词(2019年5期)2019-11-14

现代商贸工业(2018年34期)2018-11-09

科教导刊·电子版(2016年27期)2016-11-18

中国经济周刊(2016年25期)2016-07-01

商业会计(2016年1期)2016-02-18

会计之友(2016年3期)2016-01-29

中国总会计师(2015年5期)2015-06-16