制造业数字化转型背景下战略管理会计创新路径探析

2021-12-09 01:03刘琨付锐许建伟

国际商务财会 2021年15期

刘琨 付锐 许建伟

【摘要】传统制造业数字化转型是数字经济与实体经济融合发展的重要路径,不仅催生新产品与新服务,也将推动企业管理模式的创新。战略管理会计作为企业战略决策的信息支持系统,也将随企业数字化转型而向高阶演进。文章以长安汽车数字化转型为例,通过总结传统制造企业数字化转型进程中公司战略定位、组织结构、创新模式等一系列变化,发现数字化转型能有效赋能企业战略管理会计的实施,通过重塑高效化决策组织、构建整合化创新平台,搭建智能化信息架构、根植预见性财务理念,战略管理会计将在数字化转型背景下实现重构,充分发挥其战略决策的智能支持作用。

【关键词】数字化转型;长安汽车;战略管理会计;创新平台

【中图分类号】F204;F273.1

一、引言

2013年以来,因产业结构低端、技术创新不足、人口红利下降等因素,我国传统制造产业开始出现产能过剩与利润下滑现象,产业发展的后发优势正在逐渐丧失,产业转型升级亟待推进。然而,由于制造业核心竞争力不易模仿与不易扩散性,加之我国制造企业向先进国家学习的难度不断加大,令产业转型升级障碍重重,因此,自主创新逐渐成为推进产业转型升级的重要抓手(黄群慧和贺俊,2015)。随着大数据、云计算、人工智能、区块链、物联网等新一代信息技术的快速发展,数字科技可通过加快信息传递、优化运营流程、改善管理模式等方式,推动我国企业自主创新效率的提升(陈冬梅等,2020)。

依据《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》等一系列国家顶层战略规划,加快数字科技与实体经济融合发展将作为未来完善我国现代制造产业体系的首要任务。因此,探索数字科技赋能企业创新并进一步推动传统制造企业转型,成为我国实现制造业高质量发展的一条关键路径(柳御林等,2020),该路径也被称为制造业数字化转型(Digital Transformation)。

随着制造业数字化转型的全面开展,相对传统的制造业管理模式与决策支持系统也将随之转变,以更好适应或推动企业数字化转型进程。源于Simmonds(1981)构架的战略管理会计(Strategic Management Accounting,SMA)是一种融合企业财务信息与非财务信息的综合理论框架,以及支撑企业战略决策的信息系统,成为管理会计重要发展分支(余绪缨,1997)。但是,历经40年发展,战略管理会计在实务运用和理论发展上却未得到预期的进展(Roslender和Hart,2003),一方面是由于理论框架中不少非财务信息无法被合理测度,另一方面支撑企业战略决策的企业外部信息可获得性较低,例如供应链上下游企业、外部开发者、竞争市场等企业外部单元的相关信息量获取难度较大,一定程度制约战略管理会计对企业战略决策的有效支撑,并限制其理论发展(刘琨和许建伟,2019)。

然而,数字科技的发展不仅有效推动企业科技创新进程,也能在一定程度上推動运营管理模式的优化。大数据、区块链等新一代信息技术的运用为战略管理会计完善决策支撑信息系统并提升外部单元信息可获得性产生积极作用,因此,在数字化转型背景下进一步完善战略管理会计理论框架,优化战略决策的信息支撑方式,有效推动制造企业的数字化转型,成为新经济下探讨管理会计发展的一项重要议题(黄世忠,2020)。本文利用案例分析法,基于汽车制造企业数字化转型的背景,探析制造企业数字化转型过程中战略管理会计面临的新问题与新机遇,并探讨其角色转变与架构重塑问题,为传统制造企业如何优化管理流程,以应对数字化转型提供思路与参考。

二、理论基础

(一)数字化转型的概念与意义

数字化转型(Digital Transformation)与数字化创新(Digital Innovation)相似,都是基于数字技术特性,通过不同主体对数字化资源进行组合,进而产生新产品、服务、流程和商业模式的过程(谢卫红等,2020a),但是数字化转型更多聚焦于在位企业(Incumbent Firms)的数字化转变(Nambisan等,2019;Gomes等,2019)。Svahn等(2017)通过描述传统汽车制造企业沃尔沃利用车联网、智能车云等数字技术推动企业数字化转型的案例,阐述传统制造业如何利用数字化转型推动企业可持续发展。结合其描述的案例以及相关数字化转型的理论研究,可以看出,基于数字科技的可计算、可通信与可感知的特性,企业数字化转型可利用数字科技提升效率(Barrett等,2012;Lehrer等,2018)、推进数字科技与产品的融合(Majchrzak和Markus,2012)以及催生产品新能力(Zittrain,2006)的方式创造价值,进而推动新产品、新服务及新管理模式的产生(中国信息化百人会课题组,2018)。其中,新管理模式上,体现为平台化、融合化和分布化特征(Yoo等,2012;谢卫红等,2020)。

(二)战略管理会计的发展与契机

融合战略管理与管理会计概念的战略管理会计理论框架,最初是为制定成本领先策略而设计的决策信息支撑系统,通过收集不同主体的成本信息,实现对成本领先策略决策制定的支持(Simmonds,1981;Tomkins和Carr,1996)。随着市场环境的变化,企业战略决策日益复杂,而支撑企业决策的信息也从单纯财务信息扩大到包括宏观经济政策、市场发展环境、企业创新能力以及外部竞争者、潜在竞争者威胁等财务与非财务信息(Bhimania和Langfield-Smithb,2007;LangfieldSmith,2008),这类信息以网络价值流方式,为企业提供更加全面的支撑服务(付元略,2004)。然而,在实务层面,一直以来由于信息支撑系统与外界的割裂以及信息收集与处理成本较高,企业所获取的外部信息以及所处理的非财务信息均无法充分支持企业战略决策,令战略管理会计在实务运用和理论框架发展上停滞不前(Roslender和Hart,2015)。随着大数据、云计算、区块链、人工智能等一系列数字科技的发展,信息收集与处理能力得到大幅提升,支撑企业战略决策的战略管理会计框架又再次迎来发展契机(刘琨和许建伟,2019;刘琨等,2020)。

三、案例描述与分析

(一)基本情况

长安汽车是我国老牌汽车制造企业,其与上海汽车、一汽汽车、东风汽车并称为中国四大汽车集团。公司于1997年在深圳交易所上市,通过多年经营,截止2020年底公司已拥有全球14个生产基地和33个整车、发动机与关键零部件工厂,长安自主与合资品牌用户突破1900万,位居中国本土品牌汽车销量前列。然而,2016年起,随着数字科技公司跨界竞争以及造车新势力电动车的市场挤压,传统燃油汽车制造企业受到前所未有的竞争压力。作为传统燃油汽车制造企业的代表,长安汽车虽然持续探索产业转型升级,但依然无法摆脱其在2019年遭遇上市以来的首次亏损。2020年起,公司管理层强化产业转型力度,加快与华为、宁德时代、京东方等科技公司的合作,把制造业数字化转型作为提升市场竞争力、实现弯道超车的重要契机。与此同时,公司不断深化内部管理机制改革,持续优化战略管理会计构架,不仅在2020年实现扭亏为盈,还加快公司从传统整车制造向科技出行企业的转型进程,是汽车制造企业数字化转型的经典案例。

(二)案例描述

1.数字化转型的驱动因素

随着新一代信息技术的发展,数字科技越来越多被运用在汽车产业之上,网联化、智能化、电动化与无人驾驶等逐步赋予汽车新的特性。2017年12月,我国首次将支撑智能网联汽车标准体系纳入未来汽车工业的发展规划,2020年2月发布的《智能汽车创新发展战略》,计划在2025年全面实现智能汽车在技术创新、产业生态、基础设施、法规标准、产品监管、网络安全等方面的体系标准。根据该发展战略,智能汽车将搭载更先进的传感、控制和决策系统,通过数字科技构建的车联网平台构建实现全方位网络连接,物联网、大数据、云计算、人工智能等数字科技的运用已远远超过整车制造所需的科技与工艺,不仅能给予驾乘人员更舒适、更智能、更安全的体验,还对提速智慧城市建设、加快城市生态改善有重要意义。

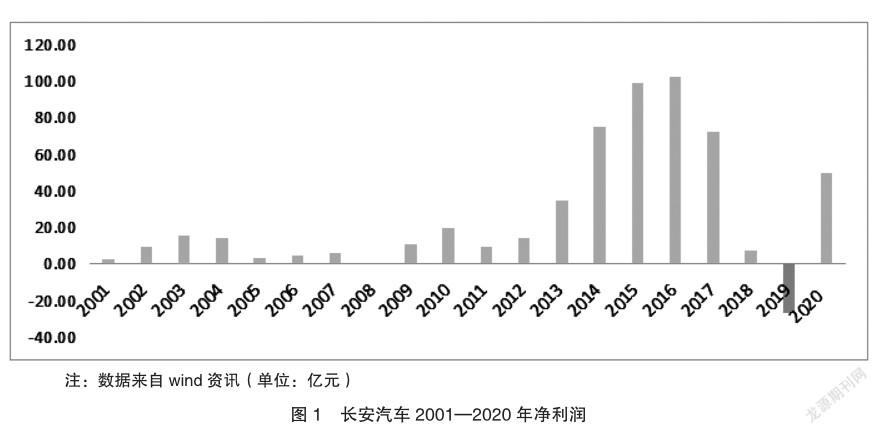

可见,智能网联汽车已经成为未来汽车发展的主流趋势,受到汽车工业发展趋势的影响,谷歌、苹果、百度等科技公司开始利用自身数字科技优势触及整车制造工业;特斯拉、蔚来、理想等造车新势力以全新智能汽车定位,直接进入智能汽车工业。受到数字科技公司的跨界竞争和造车新势力新入市场的挤压,传统燃油车制造企业受到前所未有的挑战,大众、宝马、奔驰、丰田、福特、沃尔沃等国际知名品牌纷纷加大数字科技与新能源汽车设计的投入,力图加快数字化转型速度。然而,不少传统燃油车制造商却因转型速度慢、历史包袱重,还未转型就已被市场淘汰。2019年开始,众泰、华晨、力帆、陆风、猎豹、华泰、纳智捷等一系列曾经热销的品牌遭受重大危机,被迫退出市场。属于传统燃油车制造企业长安汽车,早在2017年开始提出数字化转型的“第三次创业”,然而近年来受到数字科技公司的跨界竞争以及造车新势力的市场严重挤压,并于2019年出现上市以来的首次亏损(图1),公司意识到需要实施一系列改革加快数字化转型进程。驱动长安汽车数字化转型的主要因素,一个是全球汽车工业的技术发展趋势所致,属于企业内生驱动因素;另一个是来自竞争市场越发激烈的倒逼压力,属于企业外部的驱动因素。

2.數字化转型的主要措施

长安汽车作为我国四大传统整车制造企业的重要代表,不断积极探索供给侧结构性改革的发展路径。随着汽车工业发展技术路径的逐步清晰,以及来自数字科技公司与造车新势力的市场竞争压力明显,长安汽车自主品牌于2017年底提出“第三次创业”,开启这家传统制造企业的数字化转型进程。结合公开年报、媒体报道与证券公司的研究报告,本文将长安汽车数字化转型的主要措施归纳为以下四点:

首先是重构战略定位。自2017年长安汽车启动“第三次创业”计划以来,公司与沃尔沃、宝马、大众等先进传统燃油车品牌类似,在产品方面,加速推动传统产品的智能化转型,将原先仅对客户提供制造成品的模式转为向客户提供“产品+服务+出行”综合解决方案模式;在品牌方面,将制造与服务相融合,提出从经营产品向经营客户转型,更多从客户的角度出发进行设计与研发产品;在公司定位上,将从传统汽车制造企业向智能科技出行公司转变,提出“科技长安 智慧伙伴”的全新品牌口号以及“世界一流汽车企业”的战略发展定位。

其次是融合数字科技。“第三次创业”计划以来,长安汽车在2017年提出“香格里拉计划”,旨在扩大新能源汽车领域的研发与生产;2018年长安汽车联合腾讯、高德、科大讯飞等数字科技公司提出“北斗天枢计划”,创新搭建整车智能化研发平台,通过协同开发机制实现整车在自动驾驶、智慧网联、人机交互方面的智能化;2019年设立长安汽车软件科技公司,将整车智能化软件、车联网与大数据云等数字化产品的开发资源进行整合;2020年携手华为和宁德时代提出“方舟构架”,发力全球领先的自主智能电动汽车平台,打造“人车家”智慧生活与智慧能源生态;2021年联手京东方进军智能驾舱,进一步提升数字科技融合度(图2)。

再次是重视研发投入。研发投入是长安汽车“第三次创业”的重要支撑,虽然长安汽车一直以来是国产自主品牌中研发投入强度较高的整车制造企业,但长安汽车仍持续提升研发投入强度,从2015年的3.84%逐步提升至6.34%,已位居全球整车制造企业前列(图3)。此外,为适应数字化创新的融合化、平台化与分布化特征,长安汽车已在全球六个国家的九座城市设立研发中心,并携手腾讯、华为、博世、英特尔、IBM等众多国内外顶尖数字科技公司,打造以“开放共享,全球协同”为宗旨的创新创业平台,进一步推动数字化转型进程。

第四是推进内部变革。为配合长安汽车数字化转型为代表的“第三次创业”,长安进行了一系列内部变革:产能方面,通过关停并转淘汰20款无竞争力产品,转让长安标致雪铁龙等严重亏损的合资品牌,消除140万整车和126万台发动机的制造产能,减轻了数字化转型的历史包袱;组织方面,推出适应数字化转型的“小总部+事业群+共享平台+孵化创新”组织模式,优化“7院2部3中心”的扁平化研发设计体系,进一步改善管理与研发设计效率;营销方面,创立“车和美汽车商城”,将数字科技融合线下门店,打造智能车生活体验空间,并通过“知音伙伴计划”及时收集客户对产品体验以及对服务满意的相关数据,构造一套与数字化转型相适应的营销模式。与此同时,长安汽车强化数字技术在运营管理上的运用,构造CA-DDM2.0平台和“猎豹计划”,整合销售、生产、供应商以及研发的数据标准,依托数字技术简化管理流程与提升资源利用效率。

随着长安汽车推动数字化转型的措施全面实施,公司在2020年整体上顺应了全球汽车工业智能化的发展路径,数字科技公司的跨界竞争与造车新势力的市场挤压对长安汽车的威胁开始减弱,在新冠肺炎疫情影响下的2020年,公司于第1季度就开始扭亏为盈,第3季度累计净利润达31.60亿元,2020年全年净利润33.24亿元,实现对2018-2019年发展颓势的扭转。公司董事长张宝林2020年4月在接受《证券时报》采访时表示,长安“第三次创业”已进入3.0阶段,得益于战略路径的清晰、数字科技的突破、技术联盟的构筑、客户服务的提升以及数据驱动的内部管理。

(三)案例分析

从上述案例描述可以看出,长安汽车在2019年历经其上市以来的首次亏损后,数字化转型的进程明显加快。结合本文理论部分,可以看出,为顺应制造业数字化转型的创新平台化、创新分布化、创新融合化特征,长安汽车在内部管理与组织架构上做出一系列改革,对涉及数字化转型的一系列战略决策进行支撑。与此同时,从本文理论部分还可以看出,战略管理会计的理论框架与实务运用长期以来受制于企业信息支持系统的不完善,传统模式下企业不仅无法全面掌握企业内部生产运营的相关信息,对客户、供应商以及外部参与者的相关信息也无法充分获取。数字化转型契机下,大数据、云计算、物联网、人工智能等数字科技的运用,不仅提升企业运营和创新效率,也极大推动了基于数据驱动的新兴管理模式发展,令战略管理会计在实务运用方面得到提升,其对企业决策支持的作用得以显现。

1.数字化转型有效赋能战略管理会计的实施

长安汽车作为传统燃油车制造企业,不论原有品牌的优势如何,较之市场新进竞争者,在数字化转型进程中都具有以下三点劣势:首先,在数字科技方面,物联网、大数据、人工智能等数字科技对于传统燃油车制造商来说是陌生领域,在该方面的技术储备明显不足;其次,传统燃油车生产与销售成为支持企业转型的重要現金流来源,然而随着传统燃油车市场的萎缩,传统制造部门不仅无法为企业转型提供多余的现金流量,固定成本的持续投入还可能拖累整车制造的数字化转型,成为拖累转型的重要包袱;第三,传统制造业相应管理模式中间环节多且效率低,已明显不适应长安汽车的数字化转型进程,在数字化转型过程中,参与企业生产运营、产品营销甚至技术研发的主体已逐步多元化,并且参与主体分布广,主体之间融合度深,应适用于更加扁平化与网络化的管理模式,助力管理效率的提升。

基于上述传统制造企业在数字化转型过程中面临的劣势,长安汽车通过重构战略定位、融合数字科技、重视研发投入以及推动内部改革等措施,逐渐降低历史负担、搭建数字科技创新平台、理顺内部管理流程,为数字化转型创造良好环境。现阶段,长安汽车已为加速数字化转型做好充分准备,结合Belfo等(2015)、Svahn等(2017)、黄世忠(2020)等研究,长安汽车从整车制造企业转型为智能出行科技公司的过程中,将催生出更高效的业务流程与合作模式、更先进的产品与服务,在降低交易成本的同时,推动企业价值流的高速运转,破坏性创新将成为常态。为应对瞬息万变的市场变化,支撑企业战略决策的信息时效性与准确性要求将大幅提高,对企业外部信息以及非结构性信息的获取变得更加重要,战略决策的智能化要求也随之提高。因此,数字化转型令战略管理会计的决策支撑难度快速提升。

与此同时,随着制造业数字化转型,更智能的移动装置、更普及的云服务和更高效的数据处理模式将被采用,这令支撑战略决策的信息获取渠道变得更为通畅,信息获取效率和量化处理能力得到提升。例如长安汽车UNI-T智能车平台致力于配置先进智能车云、智能网联、智能驾舱和智能电动系统,通过智能化产品平台公司可全面获取客户对于产品使用与服务体验的数据,有助于产品改进以及“制造+服务”模式推进的决策优化。又如长安打造的“方舟架构”,旨在为分布化、多元化的参与主体打造一个开放的智能车创新创业数字化平台,包括客户、供应商、开发者等不同主体都能参与产品创新,通过数字化平台,企业又可收集到更多创新创业参与主体的活动数据,进而推动“人车家”智慧产业生态的改善。因此,数字化转型对战略管理会计决策支撑信息的收集与处理提供有利契机。

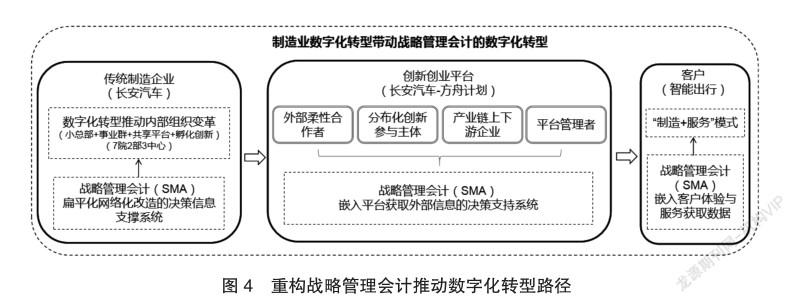

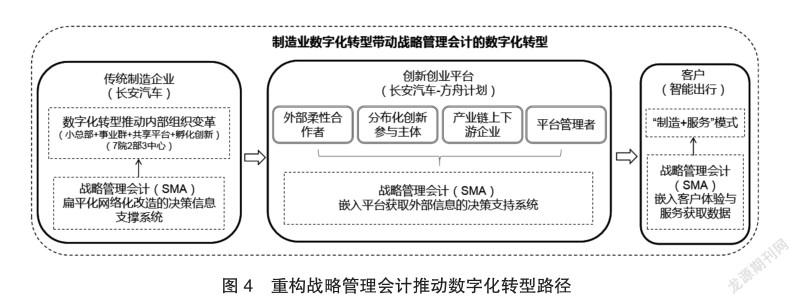

2.数字化转型背景下战略管理会计的重构

基于长安汽车数字化转型案例,数字化转型在为企业战略管理会计效能提升带来契机的同时,企业还需从决策组织、创新平台、信息架构、财务理念等方面进行改进,实现战略管理会计的重构,以此充分发挥其战略决策的智能支持作用。

(1)重塑高效化决策组织

根据长安汽车案例描述,为推进传统制造企业数字化转型,制造企业在内部进行一系列组织变革,旨在消除管理中间环节,通过扁平化和网络化组织,提升企业管理效率,应对数字化转型进程中信息流与价值流的高效活动,如长安2020年推出的“小总部+事业群+共享平台+孵化创新”业务组织以及“7院2部3中心”研发设计组织。因此,在传统战略管理会计框架下运用平衡计分卡、全面预算管理等管理方法,同样也需根据扁平化与网络化的组织架构,重塑决策支持体系,提升决策支持信息的传递效率。

(2)构建整合化创新平台

伴随企业数字化转型,分布化、融合化和平台化的发展特征成为企业创新新趋势,转型企业联合多元跨界企业通过创新合作模式,构建一个更加开放的整合化创新平台,打造多维产业生态,成为数字化转型企业推动产品与服务创新的趋势。基于平台化产业生态,企业不仅可与跨界合作者展开柔性合作,还可通过开放平台吸纳分布化的主体参与企业创新,并基于平台将产品与服务延伸至客户端。如长安联合华为、宁德时代打造的智能车创新创业“方舟架构”。基于平台化的创新构架(图4),企业外部创新平台及其延伸至客户端、合作方及各创新参与主体所承载的一系列决策支持信息都将成为战略管理会计新构架中的重要拼图。因此,处于数字化转型过程中的战略管理会计应充分利用开放创新平台作为桥梁,构建基于创新平台的信息采集系统,并将其延伸至客户、合作方以及各类分布式创新参与主体。

(3)搭建智能化信息架构

围绕制造业数字化转型契机,企业应积极利用机器学习、神经网络等数字科技加快传统财务作业平台与企业市场、经营以及技术部门的信息整合与交融,推动深度业财融合,通过制造业数字化转型契机提升非结构化数据的量化分析能力,完善财务与业务底层数据,构建数据中台架构,以此通过搭建更高效的智能化信息架构实现战略管理会计的数字化转型。如长安构造CADDM2.0系统,力求整合生产运营、营销管理、研发设计、市场管理等多模块数据信息,通过数据驱动内部管理决策的智能化。

(4)根植预见性财务理念

战略管理会计作为管理会计发展的高级阶段,其最重要的功能在于支持企业战略决策,这与目前各大企业财务数字化转型的发展目标一致。为推进这一目标的实现,财务功能需要依靠数字科技逐渐从信息披露向预先洞察转变,最后实现对战略决策的支持,因此数字化转型背景下将预见性财务理念根植于战略管理会计,是其战略决策支持功能实现的前提。

四、主要结论与启示

(一)主要结论

长安汽车作为我国传统燃油车整车制造企业的重要代表,随着汽车工业与数字科技的深入融合,智能网联化的无人驾驶电动汽车成为未来汽车工业的发展方向,近年来长安汽车虽然不断推出新车型,但受到数字科技公司的跨界竞争以及造车新势力的市场挤压,长安汽车于2019年遭遇上市以来的首度亏损。长安汽车在2020年通过重构战略定位、融入数字科技、重视研发投入和推进内部变革等一系列措施加速推进数字化转型进程,构建平台化、融合化、分布化的创新生态,带动公司业绩好转并发力“世界一流汽车品牌”战略愿景。

与此同时,数字化转型进程对战略管理会計的影响日益显著,通过分析发现,传统制造业数字化转型一方面将令战略管理会计的决策支撑难度迅速提升,但另一方面又对战略管理会计决策支撑信息的收集与处理提供有利契机。因此,基于制造业数字化转型背景,还需从决策组织、创新平台、信息架构、财务理念等方面进行改进,实现战略管理会计的重构,以此充分发挥其战略决策的智能支持作用。其中,在决策组织上,企业应基于扁平化与网络化的组织架构建立更加高效的决策支持体系;在创新平台上,企业应基于开放创新平台的桥梁作用,构建基于创新平台的信息采集系统并将其延伸至客户、合作方以及各类分布式创新参与主体,充分收集战略决策所需的各类信息数据;在信息架构上,企业应充分利用制造业数字化转型契机,构建更丰富的数据底层、更智能的数据中台以及更深化的业财融合平台,带动战略管理会计数字化转型,增强其战略决策的智能支持作用;在财务理念上,企业应树立战略支持型财务建设发展思路,利用业务数字化转型推动财务数字化转型,通过根植预见性财务理念,在数字化发展时代,充分发挥战略管理会计的战略决策支持功能。

(二)管理启示

第一,传统制造企业的数字化转型不仅是将数字科技运用在其新产品与新服务上,还将推动企业内部运营管理流程以及管理模式的数字化转型。作为推动战略管理会计理论发展与实务运用的基础,业财融合可在企业整体数字化转型进程中,利用数字科技的嵌入以及管理模式的优化得到进一步深化。

第二,依据设计框架,战略管理会计旨在为战略决策构建信息支撑系统,所支撑信息不仅来源企业内部以及可量化数据,还包括大量的外部数据以及非量化数据,数字化转型背景下数字科技在运营管理方面的嵌入,令战略管理会计获取大量外部数据以及处理非量化数据得以实现,进而平衡计分卡、全面动态预算等智能化决策支撑方法也能得以落地。

第三,随着传统制造企业的数字化转型,战略管理会计概念框架中战略管理与管理会计之间的界限将日趋模糊,企业管理会计在信息挖掘、数据处理以及数据分析方面的职能将逐渐被各种数字科技所取代,因此,数字化转型后的战略管理会计,其战略管理的色彩将被强化,而管理会计的色彩将被逐渐淡化。

最后,源于业务数字化转型,财务数字化转型正带领会计功能逐渐由“记录过去”向“预见未来”转变。对于财务管理工作者,财务数字化转型将其从“账房先生”角色转型为“军事参谋”,决策支持将成为其转型后的主要工作,这与战略管理会计的构思与发展框架高度吻合。因此,数字化转型背景下,战略管理会计正在成为会计功能的首要内涵。

主要参考文献:

[1]黄群慧,贺俊.中国制造业的核心能力、功能定位与发展战略——兼评《中国制造2025》[J]. 中国工业经济,2015(06):5-17.

[2]陈冬梅,王俐珍,陈安霓.数字化与战略管理理论——回顾、挑战与展望[J]. 管理世界, 2020(5):220-236.

[3]唐献凤.网络价值流视角下战略管理会计体系的构建[J].国际商务财会,2017(07):39-41.

[4]柳卸林,董彩婷,丁雪辰.数字创新时代:中国的机遇与挑战[J]. 科学学与科学技术管理,2020(6):3-15.

[5]Simmonds,K., Strategic Management Accounting for Pricing: A Case Example[J]. Accounting and Business Research, 1981, 12(47): 206-214.

[6]余绪缨. 简论《孙子兵法》在“战略管理会计”中的应用[J].会计研究,1997(12):30-32.

[7]Roslender,R., Hart,SJ. In search of strategic management accounting: theoretical and field study perspectives, Management Accounting Research, 2003(14).

[8]刘琨,许建伟. 大数据背景下战略管理会计发展路径探析[J].财会通讯, 2019, 822(22): 43-46.

[9]黄世忠.新经济对财务管理和管理会计的影响分析[J].中国管理会计,2020(02):17-25.

[10]谢卫红,李忠顺,李秀敏,马风华.数字化创新研究的知识结构与拓展方向[J/OL].经济管理:1-19[2021-02-09].http://kns.cnki.net/kcms/detail/11.1047. F.20201231.1427.018.html.

[11]谢卫红,林培望,李忠顺,郭海珍.数字化创新:内涵特征、价值创造与展望[J].外国经济与管理, 2020,42(09):19-31.

[12]Nambisan,S., M.Wright and M.Feldman. The Digital Transformation of Inovation and Entrepreneurship: Progress,,Challenges and Key Themes[J]. Research Policy, 2019,48,(8):103773.

[13]Gomes,S.B., F.M.Santoro, M.M.D.Sila and M.E.lacob. A Reference Model for Digital Transformation and Imovation[C].In 2019 IEEE 23d International Enterprise Distributed Object Computing Conference(EDOC),2019.

[14]Svahn,F., L.Mathiassen and R.Lindgren. Embracing Digital Innovation In Incumbent Firms:How Volvo Cars Managed Competing Concerns[J]. MIS Quarterly,2017,41,(1):239-253.

[15]Majchrzak,A., Markus,M.L. Technology affordances and constraints in management information systems [M]. (MIS). Thousand Oaks: Sage. 2012.

[16]Zittrain J L.The generative internet[J]. Harvard Law Review,2006, 119(7): 1974-2040.

[17]中国信息化百人会课题组.数字经济:迈向从量变到质变的新阶段[M]. 电子工业出版社,2018

[18]Yoo,Y., Boland,Jr.R.J., Lyytinen,K., et al. Organizing for innovation in the digitized world[J]. Organization Science, 2012, 23(5): 1398-1408.

[19]Tomkins,C., Carr, C. Reflections on the papers in this issue and a commentary on the state of Strategic Management Accounting, Management Accounting Research,1996(7):271– 280.

[20]Bhimania,A., Langfield-Smithb,K., Structure, formality and the importance of financial and nonfinancial information in strategy development and implementation, Management Accounting Research, 2007(18):3-31.

[21]Langfield,S., Strategic management accounting: how far have we come in 25 years [J]. Accounting, Auditing & Accountability Journal, 2008,21(2): 204-228.

[22]Roslender,R., Hart,S.J., Strategic Management Accounting: Lots in a Name [R].Accountancy Discussion Papers from Accountancy Research Group, Heriot Watt University, No 1005, 2010.

[23]劉琨,章格格,郑榕.基于区块链技术的战略管理会计应用研究[J].财会通讯,2020(05): 159-162.

[24]Yin,R.K. Case study research: Design and methods(2nd ed)[M]. Thousand Oaks: Sage Publication,1994.

[25]Eisenhard,K.M., Graebner,M.E. Theory building from case: Opportunities and challenges [J]. Academy of Management Journal, 2007, 50(1) : 25-32.

[26]刘琨.中国制造业成本结构的优化路径探微——来自乘用车制造企业的证据[J]. 财会月刊,2018(1):95-101.

[27]Belfo,F., Trigo,A., Estebanez. Impact of ICT Innovative Momentum on Real-Time Accounting[J]. Business Systems Research. 2015,6(2): 1-17.

猜你喜欢

世界汽车(2018年11期)2018-11-17

新能源汽车报(2018年13期)2018-05-14

出版广角(2016年22期)2017-01-17

商情(2016年40期)2016-11-28

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

企业导报(2016年10期)2016-06-04

新闻世界(2016年2期)2016-05-18