“双碳”目标下工业碳排放结构模拟与政策冲击

2021-12-15 03:09史丹李鹏

改革 2021年12期

史丹 李鹏

摘 要:“双碳”目标是中国当前与未来经济社会发展的重要指引。通过构建动态多区域可计算一般均衡模型,重点量化分析工业对“双碳”目标的贡献及其实现路径。研究发现:第一,中国总体上能够于2030年前实现碳达峰,对应的峰值为120亿吨左右,但仅依靠能源效率和温和的绿色技术进步不足以实现碳中和目标,还需要辅之以碳税和碳排放权交易等市场化工具。第二,在强政策情景下,工业整体于2029年实现碳达峰,2060年相对于2020年碳排放下降61%,其实际减排量占减排总量的55%左右。将高耗能行业纳入碳排放权交易市场后,中国提前于2028年实现碳达峰,对应的峰值更低,且推动智能化转型能够增强这一效应。第三,对工业具体行业的模拟结果显示,“双碳”目标下传统能源部门受到的冲击最大,多数制造行业产出受到负面冲击,各区域之间以及内部呈明显分化趋势。从区域来看,东部地区与较早参与碳排放权交易试点的省份将率先实现碳达峰,是全国碳减排的主要贡献来源。第四,实现“双碳”目标,除必要的能源效率、绿色技术进步外,还需要对碳排放权交易市场制定逐年提升的碳价,短期内征收碳税的减碳效应更加显著,但长期内构建碳排放权交易市场的效果更为突出。预计2060年全国碳价超过2000元/吨,且需要针对不同区域实施差别性碳定价。为推动实现“双碳”目标,在加大节能增效力度的同时,应大力发展绿色制造、加强绿色自主技术创新、加快构建新型电力系统、推动工业智能化转型,根据各地区的经济发展阶段与环境承载能力,有序扩大碳排放权交易市场覆盖面。

关键词:“双碳”目标;碳排放权交易市场;碳税;碳定价

中图分类号:F424 文獻标识码:A 文章编号:1003-7543(2021)12-0030-15

2020 年9月,习近平主席在第七十五届联合国大会一般性辩论上发表讲话,提出中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和(以下简称“双碳”目标)。中央财经委员会第九次会议指出,实现“双碳”目标是一场广泛而深刻的经济社会系统性变革。实现“双碳”目标,离不开产业结构的调整与经济发展方式的转型升级。一方面,国内化石能源消费产生的二氧化碳排放(以下简称碳排放)在碳排放总量中占据较高比重,工业是化石能源消费的重点领域,也是碳排放的主要来源[1-2],尤其是钢铁、化工、水泥、有色金属等行业。据本文测算,2019年全国工业碳排放量为62.36亿吨,约占全国碳排放总量的62%。由此,实现“双碳”目标的关键在于推动工业的绿色发展,尤其是发展绿色制造。另一方面,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出“深入实施制造强国战略”,强调要“保持制造业比重基本稳定”。这对制造业发展提出了新的要求。保持制造业比重基本稳定、推动制造业高质量发展的唯一途径是发展绿色制造。鉴于实现“双碳”目标和保持制造业比重基本稳定的现实紧迫性,量化研究工业行业在实现“双碳”目标过程中的作用、贡献并给出相应的建议,具有重要的现实意义。

一、相关文献综述

根据研究对象的因果关系,现有文献大致可以分为两类:

一类文献重在考察实现碳减排的主要途径或影响因素,包括绿色技术创新、产业结构调整、降低化石能源终端消费比重、构建新型电力系统、发展碳排放权交易市场和实施碳税等。例如,从产业结构与碳排放之间的关系看,有研究表明,优化产业结构对碳排放有显著影响[3]。也有研究认为,仅依靠产业结构调整就能够实现2020年供给侧能耗目标和碳排放大幅减少[4];采取差异化的产业结构调整政策能够实现碳减排和经济增长的双重目标[5]。另外,也有研究表明,能源结构转变对碳减排的作用更大[6]。

另一类文献认为,碳减排目标约束对产业结构变动、要素配置、技术创新等变量会形成倒逼作用,需重点考察实现碳减排目标对经济社会发展的影响。“双碳”目标倒逼产业结构不断优化,降低高耗能产业比重,引发前所未有的绿色工业革命[7]。事实上,绿色发展与低碳工业化存在天然联系,绿色低碳以新型工业化为理念,而新型工业化又以绿色发展为结果[8]。量化研究方面,有研究发现,随着碳减排约束趋紧,产业结构调整幅度加大,碳排放系数较低且最终需求水平较高的行业发展得到鼓励[9]。王勇等比较了2025年、2030年、2035年碳达峰对经济发展的影响,认为推迟至2030年达峰能够降低对产业部门的负面影响[10] 。朱佩誉、凌文发现,碳减排政策对高耗能产业的影响最大,服务业、高技术产业部门受到的冲击较小。碳减排政策也会推动劳动力市场、投资市场、能源市场发生结构性变化[11]。林伯强、李江龙认为,强化环境治理约束目标能够推动能源结构转型,加快煤炭替代和降低碳排放[12]。碳减排政策约束下,可再生能源部门的投资会相应增加[11]。还有一些文献考察了环境政策目标与技术创新之间的关系,有研究认为,环境权益交易市场诱发了企业绿色创新,主要表现在绿色发明专利的促进作用更大[13]。排污权交易制度有助于提升绿色创新强度[14]。关于碳排放交易试点的技术创新效果,王为东等发现碳排放权交易试点政策促进了试点地区的低碳技术创新活动[15]。然而,也有研究持有不同观点,Shi等认为碳排放权交易制度会对企业的创新活动构成损害[16]。

综上,已有文献关于碳排放与产业结构等经济变量之间的关系作了初步探索,因模型选择、情景设定、参数估计等不同,研究结论存在较大差异。总体来看,现有文献仍然存在以下不足:就研究内容和研究对象而言,已有研究主要聚焦于碳排放与产业结构之间的关系,缺乏关于“双碳”目标与产业结构等变量的相关定量研究。“双碳”目标包括碳达峰、碳中和两个目标,其具有明显的阶段性特征,且紧密相关,碳排放达峰越早,其对经济的负面冲击越大,但可能有利于实现长期碳中和的目标[17]。就研究方法而言,一般来说,使用动态多区域可计算一般均衡模型(CGE)研究“双碳”目标问题较计量模型更加合适,现有研究使用的工具主要是计量经济模型和单区域CGE模型,忽视了不同区域实现“双碳”目标的异质性和非同步性,且多数研究设定的情景相对简单,缺乏将绿色技术创新、能源效率、碳税、碳排放权交易等工具纳入统一系统的研究,大多采用单一工具分析碳减排问题,缺乏对多种政策组合有效性的分析和探讨。此外,数字化、智能化、网络化是新一轮技术革命的重要特征,智能化在制造业中的作用愈发凸显,已有研究关于智能化与“双碳”目标之间关系的刻画和分析相对不足。

二、模型与方法

本文构建的动态CGE模型由多层嵌套结构组成。

(一)生产结构

第一层的产出包括基本投入和生产税两部分。生产税由政府征收,政府征收生产税会增加企业的生产成本,但不影响其产出。因此,二者不存在替代关系,可用列昂惕夫生产函数复合而成。第二层的两个部分同样使用列昂惕夫生产函数复合而成,其中,第一部分是能源—资本—劳动的复合品,第二部分是复合的中间投入。能源—资本—劳动复合品又包括能源—资本复合品与劳动两部分,二者通过不变替代弹性(CES)生產函数进行嵌套。复合的中间投入中,每种投入不存在替代关系,均通过列昂惕夫生产函数嵌套而成。在能源层,本文将能源分为化石能源与电力两大类,通过CES生产函数嵌套,其中,化石能源又可分为煤炭和非煤炭(石油和天然气)。对于每类化石能源、每种中间投入商品均可分为国内和进口两个部门,其仍由CES生产函数嵌套而成,国内部分又由多个地区的商品进一步嵌套构成。

(二)区域间的国内贸易

区域间贸易是动态多区域CGE模型的主要特点之一,通过跨区域调入、调出商品来实现。在调出方面,地区r的企业i可以在t期将自身的产品同时在国内和国外销售。针对国内销售的情形,除本地区外,其产品也可以销售至其他地区(用s表示)。由于各区域间存在运输成本等,即使某地区的商品价格高于其他地区,企业也不会把所有商品均销往单一地区。假定各地区之间的销售方案不可完全替代,参照CES生产函数的设定,将其表示为:

Q1Di,s,t=B1Di,s,t[β1dri,s,r,tQ1DR](1)

Q1DRi,s,r,t=[](2)

P1Di,s,t=(3)

ρ1di,s,t=(4)

其中,Q1DRi,s,r,t表示地区s的行业i销售给地区r的数量,P1DRi,s,r,t为相应的价格,β1dri,s,r,t表示份额参数。Q1Di,s,t与P1Di,s,t分别为销售给所有国内地区的数量与价格。B1Di,s,t表示不变转换弹性(CET)函数的规模系数。σ1di,s,t是弹性系数,用来衡量企业销往各地区之间的替代程度。ρ1di,s,t表示与替代弹性有关的中间参数。

在区域间调入方面,假定企业在购买中间投入品、各类能源商品时能够根据各地区产品价格自由选择,这一假设也适用于投资、消费和政府采购,同样通过CES生产函数嵌套而成。

(三)区域间的国际贸易

各区域之间的贸易分为进口与出口两部分。假定各区域直接与国际商品市场进行贸易。在出口方面,企业出口和国内销售的比例由阿明顿条件决定。在进口方面,企业的决策与出口类似,但不同的是,进口数量与进口价格呈反方向变动,出口数量与出口价格则呈同方向变化。主要方程可表示为:

Q1EXi,s,t=[]Q1Di,s,t(5)

PWi,s,t=(6)

Q1EXi,s,t=Q1EX0i,s,t[](7)

其中,Q1EXi,s,t和Q1Di,s,t分别是企业决定出口国外和在国内的产品销售量。P1Di,s,t是在国内销售部分的价格。PWi,s,t是以本币表示的税前出口价格,PWXi,s,t是以外币表示的税后出口国际价格。texi,t表示出口税税率,假定同一时期各区域出口某商品的税率相同,因而该变量没有地区下标s。Ednor,t表示直接标价法下时期t的人民币名义汇率,即1美元=Ednor,t人民币。PWORLDi,t是商品的国际市场价格。Q1EX0i,s,t为基准情景下的国际市场需求量。σwdi,t是国际市场的需求弹性。式(5)表明企业在出口和国内销售的分配关系受价格影响。式(6)反映了以人民币表示的税前出口价和以国际货币表示的税后出口价之间的关系。以美元表示国际货币,企业出口的商品同时受自身和国际需求的影响。式(7)意味着,价格比例与汇率是国际市场对商品需求的主要决定因素。此外,对于汇率,本文参照费雪指数(Fisher Index)的原理,使用直接标价法计算人民币实际汇率。

(四)动态模块及其他部分

传统的CGE模型大多采用递归动态机制,尽管完美预期动态机制在理论上更具优势,但实际操作中不容易求解,因此,本文仍然采用递归动态机制进行求解。在这一机制中,资本跨期迭代是常用的方法,资本存量由投资决定,投资量还受到投资者投资意愿的影响。本文设定了M比率,即预期回报率与该行业的长期稳态回报率之间的比例,假定投资者投资的意愿强烈程度与M比率同方向变动。

另外,本模型还包含污染排放模块、政府收支、居民收入与消费、模型闭合等部分。污染排放模块的思路主要根据各能源品种的碳排放因子换算而来。首先,将各能源的物理量统一换算为统一单位,然后,根据IPCC于2006年发布的碳排放因子清单,分别乘以各自的碳排放因子,最后进行加总。其余污染物的构建思路亦如此。政府的收入主要来自生产税、个人所得税、关税等各项税收收入。政府支出主要包括采购和储蓄。其中,政府储蓄可以为负数,意味着财政赤字。居民的收入主要来自两部分:劳动工资收入和资本收入。居民支出包括个人所得税、储蓄和消费。居民的效用函数沿用传统的效用函数进行设定。

三、数据来源和情景设定

本文使用的基础数据来自基于全国30个省(区、市)①的《2012年中国31省区市区域间投入产出表》。鉴于一些省份个别行业的投入或产出部门存在为零的情况,不能够直接用于预测分析,本文根据地理特征以及党的十九大最新政策文件将30个省份归并为东部、中部、西部、东北四大区域。2011 年,由国家发展和改革委员会办公厅发布的《关于开展碳排放权交易试点工作的通知》同意北京、天津、上海、重庆、湖北、广东及深圳7个省市开展碳排放权交易试点。2013年6月18 日至2014 年6 月19 日,7个碳排放权交易试点省市先后开展了碳排放权交易。2016年,福建省成为全国第8个碳排放权交易试点地区。本文为了进一步捕捉区域差异效应,将这些较早实行碳排放权交易试点的地区分离出来,最终合并为5个区域。

在行业方面,本文将“石油与天然气”行业拆分为石油和天然气两个行业,同时保留了煤炭行业。除能源部门外,这里将其他行业合并为农业,煤炭,石油,天然气,电力,化学产品,通用设备,专用设备,交通运输设备,电气机械和器材,通信设备、计算机和其他电子设备,仪器仪表,采矿业,食品和烟草,其他轻工业,其他重工业,金属制品业,其他制造产品,水的生产和供应,建筑,交通运输业,信息传输、软件和信息技术服务业,金融业,其他服务业,最终合并为24个行业。鉴于智能化是新一轮技术革命的重要特征,而智能化的主要作用在于提升相应行业的生產率,因而这里使用相应行业的全要素生产率增长状况来刻画智能化水平[18]。从具体因智能化而生产率提升较多的产业来看,根据国际机器人联合会(IFR)发布的机器人使用数据,选取中国机器人应用较多的行业,分别为化学产品,通用设备,专用设备,交通运输设备,电气机械和器材,通信设备、计算机和其他电子设备,仪器仪表,食品和烟草,金属制品业,其他制造产品,交通运输业,信息传输、软件和信息技术服务业,金融业,并将这些产业称作“智能化”程度较高的产业。

力争2030年前中国二氧化碳排放达到峰值、2060年前实现碳中和是2020年中央经济工作会议提出的八大重点工作任务之一。期间,2035年和2050年分别是中国基本实现社会主义现代化和建成社会主义现代化强国的时间节点。因此,这里模拟的时间范围是2021—2060年。对基准情景的设置包括对经济增长、劳动力增长等关键变量的赋值。在劳动力供应方面,本部分假设劳动力与人口数量同比例变动,该数据来自联合国最新发布的《世界人口展望2019》。在能源利用效率方面,过去十几年中国能源利用效率显著提升,且提高能源利用效率将是“十四五”时期乃至未来能源规划的核心内容。现有文献强调了能源效率提升对工业绿色转型的重要作用[19],设定能源效率提升情景恰好也反映了新一轮技术革命中绿色化的特征。根据国家发展和改革委员会设定的2005—2020年的能源效率目标并借鉴现有文献[20],考虑到能源效率会随着时间推移逐渐下降,保守设定2020—2035年、2036—2060年能源效率年均分别增长1.5%、1%。外生参数如弹性的设定参考现有文献[21]以及GTAP 10.0数据库。具体模拟情景设定如表1所示②。

为推动“双碳”目标顺利实现,2020 年12 月25日《碳排放权交易管理办法(试行)》正式发布,2021年全国碳排放权交易试点正式开启,电力行业率先被纳入,全国发电行业率先启动第一个履约周期,2 225 家发电企业分到碳排放配额。随着全国碳排放权交易体系运行常态化,该范围将逐步扩大,预计最终覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空八个行业。鉴于投入产出数据的局限性,除上述行业外,本文还将其他高耗能行业一并纳入。目前,全国碳排放权交易体系采用基准线法来分配配额,即对单位产品的碳排放量进行限制。排放配额初期以免费分配为主,后续会逐步引入有偿分配、提高有偿分配的比例,企业获得配额高于其实际排放的部分可在市场出售。

四、结果及分析

(一)总体结果

碳减排政策通过行政命令或市场机制对不同产业部门的能源使用量进行约束,促进非化石能源替代化石能源,加快产业结构转型升级。基准政策情景(BAU)结果模拟显示,未来十年中国碳排放量仍会保持温和增长(见图1),随着能源效率和绿色技术进步水平不断提升,产业结构转型加快,总体上将于2030年实现碳达峰,对应的峰值为120亿吨左右,随后呈现缓慢下降趋势,并于2060年降至71亿吨的水平。这表明仅依靠能源效率和温和的绿色技术进步不足以实现碳中和,还需要结合其他政策手段。在生产端征收碳税后(S21),碳减排政策抬高了企业的生产成本,尤其是高碳产业部门的产出会大幅下降,该情景下对应的碳排放峰值低于基准政策情景。将高耗能行业纳入碳排放权交易市场(S22)后,碳排放峰值会继续下降,于2028年实现碳达峰,对应的峰值约为107亿吨,2060年将降至40亿吨左右的水平,较2020年下降60%。另外,在大数据、云计算、人工智能等新技术的推动下,行业智能化水平的提升会增强碳减排效应。其原因在于,人工智能技术为绿色产业增添了新动能,其具有的速度快、处理信息量大等特点,在高技术产业、环保产业均有应用;人工智能的自动化控制以及精确计算等为降低能耗、节约能源、实现绿色生产生活方式转变提供了新的途径。考虑行业智能化提升(S31)后,预计2028年实现碳达峰,对应的峰值约为105亿吨,同样能助推碳中和目标的实现,2060年碳排放量降至37亿吨左右。

在碳减排政策驱动下,所有区域均将于2030年实现碳达峰,但步伐不一致。情景S31的模拟结果显示(见图2,下页),预计东部(未包含碳排放权交易试点省份)与较早参与碳排放权交易试点的省份将率先实现碳达峰,对应的峰值分别为27亿吨、22亿吨,东北、中部、西部地区大致于2029年实现碳达峰,对应的峰值分别为11亿吨、19亿吨、25亿吨。强化行政政策规制和市场机制后,各区域碳排放有收敛趋势,2030年后逐步下降,其中,东部地区下降较多,下降幅度也最大,相对于2020年下降61.62%,说明东部地区是实现“双碳”约束目标的主要贡献者。

(二)工业行业相关分析

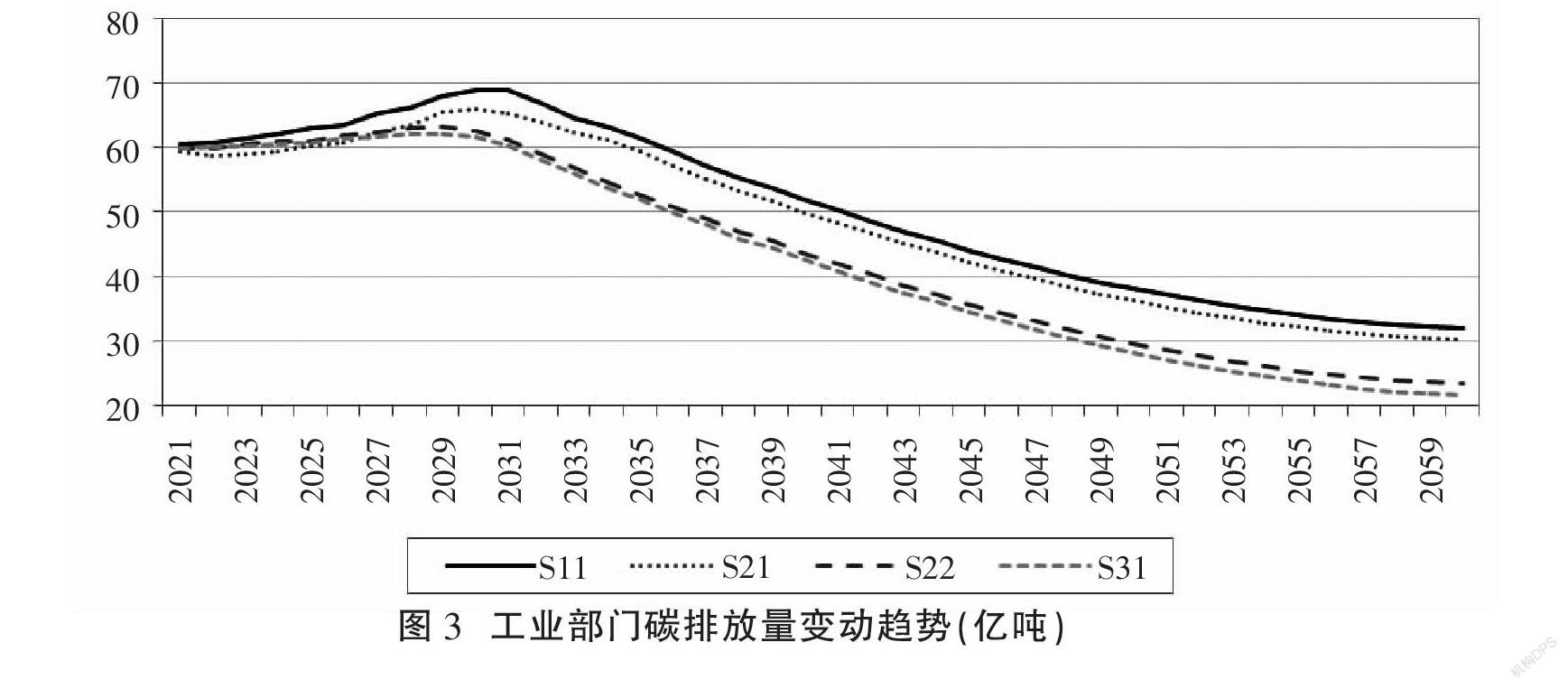

工业是主要用能部门之一,2019年其能源消费占全国终端能源消费的62%。大力调整工业结构,促进工业转型升级,能够推动工业部门有效降低能耗强度和碳排放量。图3列示了各种情景下工业部门碳排放量的变动趋势。结果表明,单纯的绿色技术进步不足以实现工业碳排放有效下降,需结合碳排放权交易或碳税等市场调节机制。在基准情景下,工业终端碳排放将在2030年达峰,2060年相对于2020年下降47%。在考虑对高耗能行业实行碳排放权交易机制的情形后,工业整体将于2029年达峰,碳减排效应更加显著;2060年相对于2020年碳排放量下降61%,该情景下工业实际减排量贡献了减排总量的54.6%。另外,考虑智能化转型的因素后,2060年工业碳排放量相对于2020年下降63%。这说明工业尤其是制造业绿色转型对中国“双碳”目标的顺利实现具有举足轻重的作用,同时也反映了以智能化为主要特征的新一轮技术革命不仅有利于促进经济增长,而且能够增强智能化行业对制造业绿色转型的正向影响。

1.能源行业

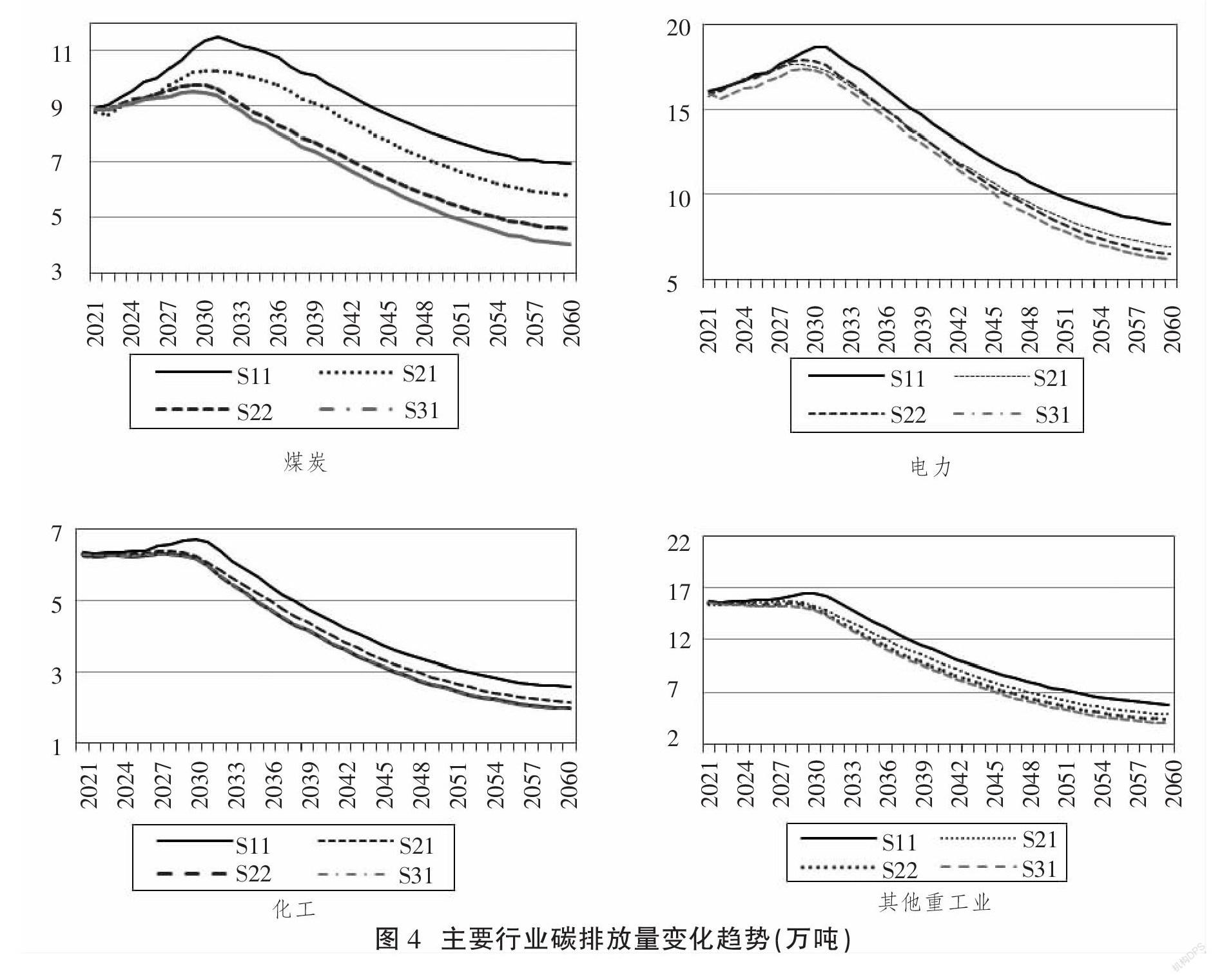

在总体能源消费结构中,煤炭一直是中国最主要的能源来源。在工业化快速发展的中前期,煤炭消费比重始终在60%以上。2020 年中国煤炭消费比重已降至57%左右。就需求结构而言,煤炭需求主要的四大行业为火力发电、钢铁、水泥建材、化工,这四大行业近年来的煤炭需求占比超过85%。模拟结果显示,在积极的政策情景S22、S31下,煤炭部门的碳排放预计于2028年前后达峰(见图4)。通过推算,2060年煤炭消费将降至3亿~4亿吨的水平,能源结构显著优化。发电部门也是中国碳排放的一大来源,2019年燃煤发电装机容量占发电装机总量的51.8%。预计发电部门碳排放仍将继续增长,于2029年前后达峰,随后脱碳化趋势明显加快,至2060年,发电部门的碳排放约为7亿吨,电气化水平大幅提升。相对于基准情景,2060年S22情景下各区域煤炭、石油消费大幅下降。其中,碳排放权交易试点地区、西部地区煤炭消费下降最为明显,分别下降22.88%、20.77%,天然气需求也遭受负向冲击,在所有地区表现为萎缩态势;而电力消费有所上升,这在碳排放权交易试点地区表现得最为突出。这表明,在加大节能增效力度的同时,加快电气化替代是实现“双碳”目标的重要途径。比较不同模拟情景可以发现,征收碳税S21情景对应的峰值低于全面对高耗能行业实行碳排放权交易的S22情景,这表明短期内碳税对碳减排的治理效果突出;但从长期来看,实行碳排放权交易的S22情景减排效果要优于征收固定税率的碳税,原因在于碳排放权交易情景下碳税价格一直处于增长趋势,对企业的倒逼程度不断强化。碳排放权交易机制下各区域的碳定价将在后文分析。

2.制造业

其他重工业主要属于制造业领域,包括钢铁、有色金属等高耗能行业。预测结果显示,其他重工业整体有望在2030年前实现碳达峰,并在2030年后呈快速下降趋势,在强政策情景下,碳排放量将下降至4亿吨左右,相对于峰值下降约3/4。目前,制造业领域中的钢铁、化工、水泥、有色金属等高耗能行业的碳排放量占比较高,以下将围绕这些重点制造行业进行分析。

钢铁行业。钢铁行业是中国制造业领域中碳排放量最高的行业。未来十年钢铁行业整体碳排放量呈上升趋势的主要原因是钢铁产量的持续提升。当前,中国粗钢产量占全球1/2以上,主要分布在河北、江苏、山东、辽宁、山西,加之国内钢铁以高炉—转炉长流程生产工艺为主,导致碳排放量较高。参照发达国家钢铁产业的发展趋势,预计中国的钢铁产量在“十四五”时期进入缓慢增长期,产量在“十四五”时期末达到峰值。从炼钢工艺的视角看,长流程炼钢碳排放量要高于短流程。长流程工艺中,炼铁环节的碳排放量占比最高。目前,中国长流程单位炼钢碳排放量为2.0噸左右,高于全球钢铁企业的平均排放强度,而电炉钢工艺最为环保,排放系数约为0.4吨碳/吨钢。未来需进一步提升电炉钢占比,应用碳捕捉技术,这是实现钢铁行业碳中和目标的重要方式。

化工行业。目前,化工行业碳排放量占工业部门的比重约为10%,占全国碳排放量的6%左右。化工行业主要分为原料端、过程端、产品端三个方面。其中,过程端是碳排放的重要来源,以耗电为主,当前的能源结构仍以煤电为主,过程端耗电相当于间接带动煤炭需求。2020年,化工行业耗电量占制造业的13%左右,其中的耗电行业大户包括电石、肥料、氯碱等子行业,这些耗电大户也是推高边际减排成本的主要方面。根据测算结果,化工行业整体能够于2030年前实现碳达峰,考虑智能化转型因素后,碳达峰的峰值相对于基准情景更低,2060年约排放2亿吨碳,相较于2021年下降2/3以上。未来,化工行业实现碳中和的主要途径包括:在原料端推进煤炭的高效利用;在过程端推进碳封存和捕捉技术;在产品端减少对石油基产品的依赖,促进生物降解技术的研发。

水泥行业。在工业化和城镇化进程的双重需求推动下,中国于21世纪起成为全球水泥消费大国。水泥行业的碳排放主要来源于生产过程,石灰石、黏土和其他杂质作为原料,首先被研磨成粉末,之后送入锅炉中高温煅烧,在水泥熟料生产过程中大量碳元素与氧结合,释放出二氧化碳,生产过程中产生的碳排放量约占整个水泥行业的90%。2020年,中国水泥生产量为23.8亿吨,行业碳排放量为13.9亿吨,约占碳排放总量的14%左右;生产每吨水泥的碳排放量为0.6吨左右,人均水泥消费量1.7吨,高于0.55吨的国际平均水平。从区域来看,水泥产量主要集中在广东、江苏、山东、四川、安徽等地。预计“十四五”期间,“两新一重”(新型基础设施建设、新型城镇化建设、交通水利等重大工程建设)政策会推动水泥消费基本保持稳定或小幅上涨,预计产销量会稳定在23亿吨左右;长期来看,预计2030年水泥消费会稳步下降至16亿吨左右。水泥行业实现零排放同样需依赖碳捕捉技术,同时还有赖于大力推动发展散装水泥。数据显示,仅1978—2008年全国累计生产散装水泥37.42亿吨,实现二氧化碳减排2亿多吨。2018年,中国散装水泥使用率达67%。

有色金属行业。该行业的碳排放主要集中在电解环节,主要金属品种包括铜、铝、铅、锌,可以分为采矿、选矿、冶炼等过程。根据中国有色金属工业协会的统计数据,2020年中国有色金属工业的碳排放量为6.5亿吨左右。其中,电解铝约为4.2亿吨,占有色金属工业碳排放总量的65%。电解铝行业主要使用火电作为电力来源,生产每吨铝产生的二氧化碳排放为13吨,火电环节产生的碳排放占排放总量的86%。由此,电解铝行业是有色金属工业领域实现碳达峰的关键。从区域分布看,电解铝产量主要集中在山东、新疆、内蒙古、广西、云南,五省区产量占全国的65.6%,这些地区也是未来促进电解铝行业碳减排的重点区域。通过优化工艺和碳捕捉、发展清洁能源替代等,有色金属行业有望在2030年前实现碳达峰。实现碳中和,需要有色金属行业继续优化产业布局,推动电解铝产能向可再生电力富集地区转移;促进余热回收等综合节能技术创新,加快智能化转型和提升智能化管理水平,同时持续优化工艺流程控制。

(三)碳排放权交易机制下区域碳定价分析

碳排放权交易需要相应的碳价作为支撑,根据模拟结果,预计未来实现碳达峰目标,需要逐步提高碳排放权交易价格,但由于各地区的资源禀赋、碳排放量不同,因而制定碳排放价格一方面应坚持以市场为导向,另一方面需因地制宜。至2030年,各地区的平均碳价上升至90元/吨左右才能实现碳达峰,而实现2060年碳中和,需要逐年制定更高的碳价,预计各地区平均碳价超过2000元/吨(2012=100),碳信用的重要性进一步凸显。从各地区的模拟结果来看,以S31情景为例(见表2),中部、西部地区的碳定价相对更高,2060年均超过2800元/吨,其次是较早进行碳排放权交易试点的地区。

(四)碳减排政策对制造业发展的影响

本文以情景S31为例,分析2060年碳减排政策相对于基准政策情景主要变量的变动情况(见表3)。从制造业行业的产出看,碳减排对能源部门的负面冲击最大,各区域煤炭、石油部门产出降幅均在20%以上,中部地区的石油部门产出相对于基准政策情景萎缩45.5%;电力部门的产出也受到负面冲击,相对于基准情景下降6%左右,其中,中部地区下降较多,达8.5%,而较早参与碳排放权交易试点的地区实现正增长。这进一步印证了“双碳”目标实现过程中电力对化石能源重要的替代效应。从各制造业的产出看,多数制造行业产出受到负面冲击,其中,多数地区的化学产品、其他重工业相对于基准政策情景下降幅度较大,如西部地区分别下降7.7%、9.1%。相较而言,较早进行碳排放权交易试点的省市整体上制造业产出降幅较小。总体上,各区域内部以及之间的不同产业受到的冲击呈明显分化趋势。另外,模拟结果显示,在未考虑主要行业智能化水平的情景下,各地区制造业的降幅有所扩大,这表明智能化不仅能够为工业增长提供新动能,而且能够加快推动制造业结构转型升级和高质量发展。

从制造业领域的投资变动来看,相对于基准政策情况,所有地区多数制造业投资需求表现为正增长,少数如化学产品、其他重工业等行业的投资为负增长。以S31情景为例(见表4),东部地区化学产品、其他重工业投资分别下降1.0%、1.3%,而碳排放权交易试点省份整体上分别下降0.08%、0.45%。通用设备、专用设备、交通运输设备、电气机械等高新技术产业大多表现为正向增长。另外,从区域来看,东北地区中交通运输设备、食品和烟草业投资需求增长较多;东部地区中食品和烟草业,通信设备、计算机和其他电子设备表现为较大幅度的提升;中部地区的其他轻工业、电气机械和器材、食品和烟草业增幅较大;西部地区中增幅较大的为通信设备、计算机和其他电子设备,其他制造产品,其他轻工业。综上,相对于基准政策情景,高耗能行业投资需求显著下降,各区域高新技术行业投资需求大多得到鼓励,通信设备、计算机和其他电子设备以及交通运输设备投资需求增长较為显著。

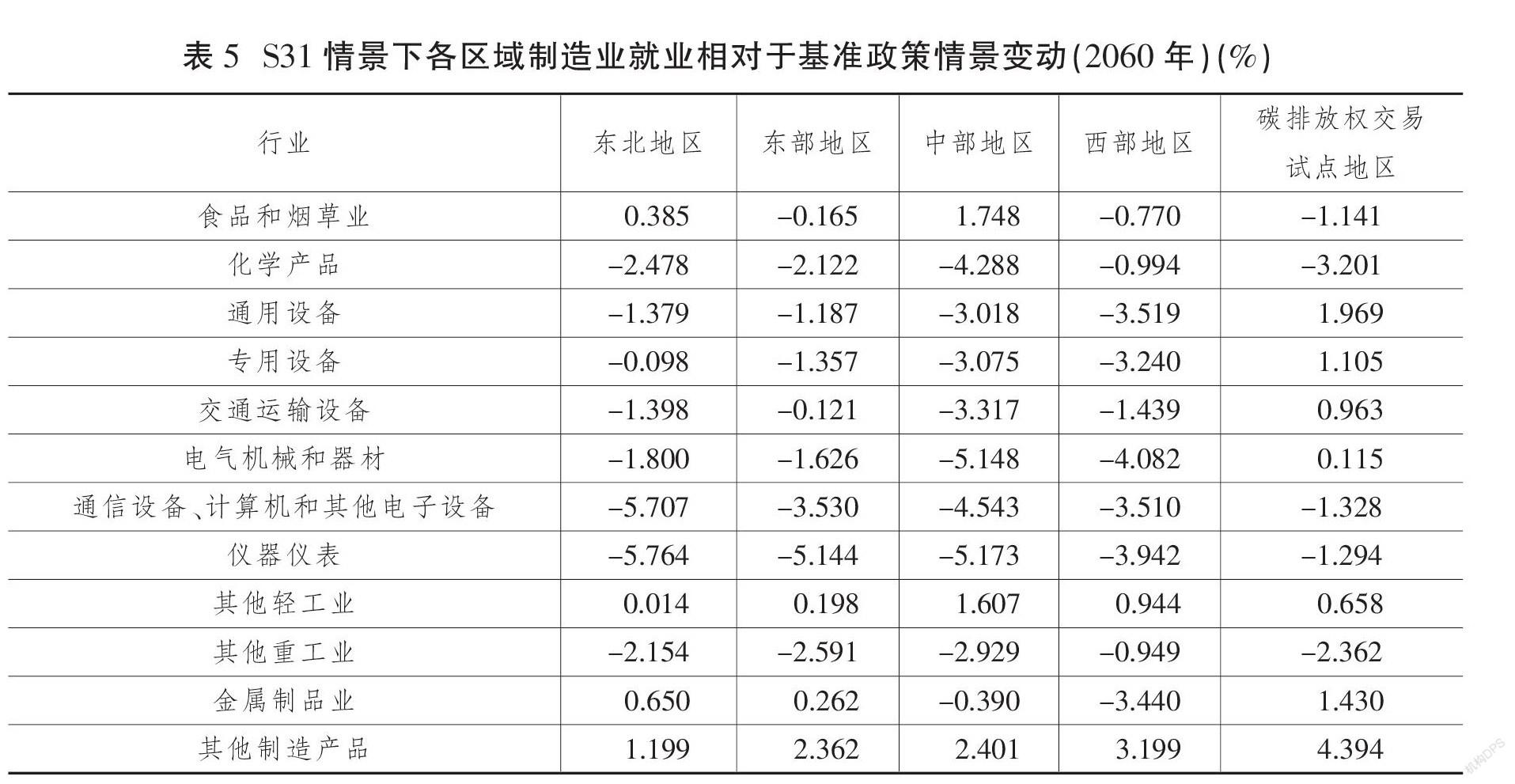

对于就业而言,表5(下页)直观地显示,各区域多数制造行业的就业受到负向冲击。一方面,碳减排政策倒逼传统高耗能制造行业转型,降低了高耗能部门的劳动力需求;另一方面,智能化尤其是工业机器人的应用对现有行业内的劳动力尤其是低端技能的劳动力需求形成了替代。智能化对劳动力的影响取决于生产率效应、替代效应、新工作创造效应。一般而言,智能化引致的生产率效应为正,而替代效应为负,其对劳动力需求的影响并不确定。这一结果表明,在碳减排政策以及行业智能化水平提升的共同作用下,多数制造行业的劳动力需求受到负向冲击,化学产品、其他重工业等高耗能产业的劳动力需求在所有区域表现为负增长。相较而言,中西部欠发达地区劳动力需求受到的负面冲击相对更大,这也反映了中西部地区人力资本水平相对不高、易被智能化装备替代的事实。另外,较早实行碳排放权交易试点的省份整体上受到的劳动力需求负面冲击较小,大多数高新技术产业的劳动力需求反而实现了正增长。例如,相对于基准政策情景,通用设备、专用设备、交通运输设备劳动力需求分别增长2.0%、1.1%、1.0%。因此,在实现“双碳”目标和推广工业机器人应用过程中,需要科学评估其对不同区域不同制造行业的劳动力需求的不利影响,在目标收益与成本之间寻求平衡。

五、研究结论与政策建议

鉴于工业是产业部门中碳排放的重要来源,本文综合考虑绿色技术创新、能源效率、碳税和碳排放权交易等手段和工具,通过构建动态多区域CGE模型,设定多种政策情景研究了工业碳减排在实现“双碳”目标中的贡献,重点识别了其中的实现路径。研究发现:第一,随着能源效率和绿色技术进步水平不断提升以及产业结构转型步伐的加快,基准情景下,中国总体上将于2030年实现碳达峰,对应的峰值为120亿吨左右,并于2060年降至71亿吨的水平。这表明仅依靠能源效率和温和的绿色技术进步不足以实现碳中和目标。将高耗能行业全面纳入碳排放权交易市场后,碳排放峰值会继续下降,中国提前于2028年实现碳达峰,对应的峰值约为107亿吨,2060年将降至40亿吨左右的水平。第二,从行业层面来看,将高耗能行业全面纳入碳排放权交易市场后,工业整体将于2029年达峰,2060年相对于2020年碳排放下降61%,工业实际减排量贡献了减排总量的54.6%,加入智能化因素会强化这一效应。本文还对钢铁、化工、水泥、有色金属四大高耗能行业进行了重点分析。化工行业整体能够于2030年前实现碳达峰,考虑智能化转型因素后,碳达峰的峰值相对于基准情景更低,2060年约排放2亿吨二氧化碳,相较于2021年下降2/3以上。由此,本文认为,发展绿色制造是中国实现“双碳”目标的关键所在,也是保持制造业比重基本稳定的重要途径。第三,从区域层面来看,在强政策情景下,东部地区(未包含碳排放权交易试点省份)与较早参与碳排放权交易试点的省份将率先实现碳达峰,具体对应的峰值分别为27亿吨、22亿吨,东北、中部、西部地区于2029年左右实现碳达峰,对应的峰值分别为11亿吨、19亿吨、25亿吨。东部地区是实现“双碳”约束目标的主要贡献来源。第四,从就业层面来看,多数地区的制造业就业受到负面冲击,其中,中西部欠发达地区受到的负面冲击较大,但通过推动智能化可以减弱这一负面效应。此外,本文研究发现,实现“双碳”目标,需要重视碳信用的关键作用,逐年制定更高的碳价,并根据各地区的生态资源禀赋以及相应的环境承载力制定区域差异性碳价。

根据上述研究结论,提出如下政策建议:

一是重视战略规划导向作用,完善绿色制造发展规划。绿色制造具有系统性、长期性、战略性。亟须围绕“双碳”总体约束目标,对整个绿色制造产业链进行重构规划,特别是对于绿色制造发展水平较为薄弱的中西部地区,应制定中长期技术路线图和配套运行规范,为工业绿色制造中长期发展提供全面参考。对钢铁、化工、有色金属等高耗能行业研究以结构调整、产业升级为主线的合理需求和总量控制,提出全局性的工业绿色发展规划。

二是加强绿色自主技术创新,突破一批关键核心技术。围绕钢铁、化工、有色金属、建材等高耗能领域,以节能环保、清洁生产、清洁能源等为重点率先突破,实施一批绿色制造重点示范项目,推进关键节能减排技术示范推广和改造升级。重点推进与生产工艺及节能环保装备相关的技术研发应用,重点研发智能、高效的清洁生产工艺。选择一批铸、锻、焊、热行业的龙头企业及若干典型地区,实施节能技术装备与应用示范工程;针对基础制造工艺缺失的关键工序开展生产工艺绿色化改造;建立数字化、柔性化、绿色高效的数字化工厂,优先在制造装备集聚地区,建立专业化的基础制造工艺中心。

三是优化绿色金融政策体系,引导资源向绿色制造倾斜。进一步完善绿色金融政策框架和激励机制,加强绿色金融顶层设计,尽快出台“绿色金融法”,明确绿色金融范畴、基本原则、发展目标和要求、重点推进方向、保障措施等。重点支持高耗能行业应用节能高效工艺技术,鼓励制造企业进行传统能源改造,支持开发利用可再生能源。重点支持有色金属、化工等重点行业企业实施清洁化改造,加大钢铁等行业超低排放改造力度。支持再制造关键工艺技术装备研发应用与产业化推广。坚持以市场为导向,探索将排污权、碳排放交易权等纳入抵质押担保范围。创新和推广绿色金融产品,鼓励保险机构探索创新環境污染责任保险、绿色企业环保节能设备首台(套)重大技术装备综合保险、碳保险等绿色保险产品和服务。

四是推动智能化转型。人工智能已成为国际竞争的焦点。应深刻把握人工智能技术的特点和发展趋势,加快智能化的基础理论研究,在理论、方法、工具、系统上取得颠覆性突破。避免实行区域“一刀切”政策,应加大对中西部地区智能化转型的政策倾斜力度,避免区域间差距过大。培育壮大人工智能产业,促进智能化与工业特别是制造业深度融合发展,同时,注重在绿色低碳等领域培育新的经济增长点,打造竞争新优势。

五是加快构建新型电力系统。在“双碳”目标倒逼作用下,全社会电气化水平将持续提升,需要加快推动形成以新能源为主的电力供应格局。要大力发展风电、太阳能、生物质能、氢能等清洁能源,加快储能技术、特高压传输技术的研发应用,打造智慧能源平台,提高电源的稳定性、电力系统的灵活性。

六是重视碳排放权交易和碳税的搭配作用,完善碳排放权交易市场。碳排放权交易和碳税是常用的市场化减排工具,建议将二者结合起来统筹规划。当前,全国层面的碳排放权市场仅纳入电力行业,需逐步纳入更多的高耗能行业,如钢铁、化工、水泥、有色金属等,根据行业碳排放量或碳排放强度有序扩大碳排放权交易市场覆盖范围。此外,由于各区域所处发展阶段不同,需要关注碳价对区域的差异性影响,尽量降低短期内碳减排政策带来的较大负面冲击。 [Reform]

参考文献

[1]陈诗一﹒能源消耗、二氧化碳排放与中国工业的可持续发展[J]﹒经济研究,2009(4):41-55﹒

[2]鲁万波,仇婷婷,杜磊﹒中国不同经济增长阶段碳排放影响因素研究[J].经济研究,2013(4):106-118﹒

[3]林伯强,蒋竺均﹒中国二氧化碳的环境库兹涅茨曲线预测及影响因素分析[J].管理世界,2009(4):27-36.

[4]王文举,向其凤﹒中国产业结构调整及其节能减排潜力评估[J]﹒中国工业经济,2014(1):44-56﹒

[5]张捷,赵秀娟.碳减排目标下的广东省产业结构优化研究——基于投入产出模型和多目标规划模型的模拟分析[J].中国工业经济,2015(6):68-80.

[6]张伟,朱启贵,高辉.产业结构升级、能源结构优化与产业体系低碳化发展[J].经济研究,2016(12):62-75.

[7]胡鞍钢.中国实现2030年前碳达峰目标及主要途径[J].北京工业大学学报(社会科学版),2021(3):1-15.

[8]史丹.绿色发展与全球工业化的新阶段:中国的进展与比较[J].中国工业经济,2018(10):5-18.

[9]张晓娣. 增长、就业及减排目标约束下的产业结构优化研究[J].中国人口·资源与环境,2014(5):57-65.

[10]王勇,王恩东,毕莹. 不同情景下碳排放达峰对中国经济的影响——基于CGE模型的分析[J].资源科学,2017(10):1896-1908.

[11]朱佩誉,凌文. 不同碳排放达峰情景对产业结构的影响——基于动态CGE模型的分析[J].财经理论与实践,2020(5):110-118.

[12]林伯强,李江龙. 环境治理约束下的中国能源结构转变——基于煤炭和二氧化碳峰值的分析[J].中国社会科学,2015(9):84-107.

[13]齐绍洲,林屾,崔静波. 环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018(12):129-143.

[14]史丹,李少林.排污权交易制度与能源利用效率——对地级及以上城市的测度与实证[J]. 中国工业经济,2020(9):5-23.

[15]王为东,王冬,卢娜.中国碳排放权交易促进低碳技术创新机制的研究[J].中国人口·资源与环境,2020(2):41-48.

[16]SHI B, et al. Innovation suppression and migration effect: the unintentional consequences of environmental regulation[J]. China Economic Review, 2018, (49): 1-23.

[17]何建坤. 碳達峰碳中和目标导向下能源和经济的低碳转型[J].环境经济研究,2021(1):1-9.

[18]AUTOR D, SALOMONS A. Is automation labor share-displacing? productivity growth, employment, and the labor share[J]. Brookings Papers on Economic Activity, 2018, (Spring): 1-87.

[19]中国社会科学院工业经济研究所课题组. 中国工业绿色转型研究[J]. 中国工业经济,2011(4):7-16.

[20]XU Y, MASUI T. Local air pollutant emission reduction and ancillary carbon benefits of SO2 control policies: application of AIM/CGE model to China [J]. European Journal of Operational Research, 2009, 198(1): 315-325.

[21]DONG B M, et al. On the impacts of carbon tax and technological progress on China[J]. Applied Economics, 2018, 50(4): 389-406.

Industrial Carbon Emission Structure Simulation and Policy Impact

Under the Target of “Double Carbon”

SHI Dan LI Peng

Abstract: The target of “double carbon” is a core guide for China's current and future economic and social development. By constructing a dynamic multi-regional computable general equilibrium model, this paper focuses on the quantitative analysis of the contribution of industry to the “double carbon” goal and its realization path. It is found that China can achieve the carbon peak by 2030, with the corresponding peak of about 12 billion tons, but relying only on energy efficiency and mild green technology progress is not enough to achieve the carbon neutrality goal, which needs to be supplemented by market means such as carbon tax and carbon emission trading. Under the strong policy scenario, the industry as a whole can reach the carbon peak in 2029, and the carbon emission in 2060 will decrease by 61% compared with that in 2020, and its actual emission reduction accounts for about 55% of the total emission reduction. Considering the inclusion of high energy consuming industries into the carbon trading market, China will achieve the carbon peak in 2028, with a lower corresponding peak, and promoting intelligent transformation can continue to enhance this effect. The simulation results of specific industries show that under the “double carbon” goal, the traditional energy sectors are the most impacted, the output of most manufacturing industries is negatively impacted, and there is an obvious differentiated trend between and within regions. From a regional perspective, the eastern region and the provinces that participated in the carbon trading pilot earlier will take the lead in realizing the carbon peak, which is the main contributor of national carbon emission reduction. In order to achieve the goal of “double carbon”, in addition to the necessary progress in energy efficiency and green technology, it is also necessary to formulate a carbon price for the carbon trading market to increase year by year. The carbon reduction effect of levying carbon tax in the short term is more significant, but the effect of building a carbon trading market in the long term is more prominent. It is estimated that the national carbon price will exceed 2000 yuan/ton in 2060, and differential carbon pricing needs to be implemented for different regions. This paper holds that in order to achieve the “double carbon” goal, while increasing energy conservation and efficiency, policymakers need to vigorously develop green manufacturing, strengthen green independent technological innovation, accelerate the construction of new power system, promote industrial intelligent transformation, and orderly expand the coverage of carbon emission trading market according to the economic development stage and environmental carrying capacity of each region.

Key words: “double carbon” target; carbon emission trading market; carbon tax; carbon pricing

猜你喜欢

中国新闻周刊(2022年26期)2022-07-25

银行家(2022年2期)2022-02-28

银行家(2022年1期)2022-02-27

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

环球时报(2012-02-07)2012-02-07

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年1期)2008-03-20