信用环境、金融效率与农村经济增长

2021-12-16 14:55权飞过王晓芳

财经问题研究 2021年12期

关键词:乡村振兴

权飞过 王晓芳

摘 要:本文首次采用农村信用户占比来度量农村信用环境,利用陕西省40个区县2011—2015年面板数据构建中介效应模型,从静态和动态两个视角对信用环境、金融效率与农村经济增长之间的传导机制进行了实证检验。研究结果表明,信用环境对农村经济增长具有直接影响,即农村信用环境优化促进了农村经济增长;与此同时,信用环境还能够通过农村金融效率渠道间接影响农村经济增长,并且农村金融效率在这一过程中起部分中介效应。本文的研究证实了信用环境的优化能够推动金融资源内生地向农村经济配置,为提升金融服务农村经济发展提供了一定的理论指导和政策参考。

关键词:信用环境;金融效率;农村经济增长;乡村振兴

中图分类号:F303;F830.6文献标识码:A

文章编号:1000-176X(2021)12-0105-07

一、问题的提出

习近平总书记指出,共同富裕是社会主义的本质要求,是中国式现代化的重要特征。实施乡村振兴战略,是补齐共同富裕“短板”,实现共同富裕目标的关键。乡村振兴战略可以有效缓解人民日益增长的美好生活需要和不平衡、不充分的主要社会矛盾,是决胜全面建成小康社会、实现第一个百年奋斗目标的重要抓手。要稳步推进乡村振兴战略的实施、推动农村经济增长,韩俊[1]指出,解决好“钱、地、人”问题是关键。在我国现有土地财政制度下,当地区财政收入和支出不能有力支撑并强化地区经济发展时,人才“孔雀东南飞”的现象得不到根本解决,人才回归农村、服务乡村振兴战略也难以实施。刘远风和伍飘宇[2]认为,在农村土地集体所有制前提下,土地所有权、经营权和承包权“三权”分立的改革不能从根本上解决农村经济贷款抵押物匮乏问题,而缺乏相应的抵押担保则会造成融资难、融资贵等状况,束缚乡村振兴战略的顺利实施。因此,要大力提升金融服务乡村振兴的水平,首先应从“钱”的角度解决乡村振兴战略中农村经济发展面临的融资难题。

关于如何提升金融机构对农村信贷资源的配给,部分学者认为,农村金融发展促进了农村经济增长。如许崇正和高希武[3]利用全国数据实证检验发现,二者之间存在正相关关系。王征和鲁钊阳[4]基于省级面板GMM模型得到类似的结论。然而,亦有学者研究指出二者之间存在负相关关系。如温涛和王煜宇[5]指出,不论是我国金融规模整体还是农村金融规模的发展,都没有提升农村居民收入,不利于农村经济发展。赵洪丹[6]利用吉林省数据实证检验发现,农村金融效率与农村经济增长正相关,而农村金融规模与农村经济增长负相关。为巩固和拓展脱贫攻坚成果,全面推进乡村振兴,一些学者开始关注普惠金融对农村经济增长的影响。如谢琳[7]指出,普惠金融能够缓解农村地区中小微企业及低收入群体的融资约束,激发农村经济增长活力。普惠金融对农村教育贫困具有纾解效应[8],并且有利于农村经济包容性增长[9]。然而,考虑到金融支持农村经济增长的内生性问题,余春苗和任常青[10]指出,农村普惠金融政策性供给主导与农村产业发展需求的不匹配,削弱了普惠金融对农村经济可持续发展的支持效果。

通过上述文献可以看出,现有研究对农村金融发展能否促进农村经济增长这一核心问题存在较大分歧,并且忽略了如何内生地激发金融对农村经济的支持作用。分歧产生的原因可能在于:一方面,农村金融资源的配置方向差异决定了农村金融发展对农村经济增长的作用不同。如温涛和王煜宇[5]指出,在我国实施工业化赶超以及城镇化战略过程中,农村金融资源不断向城市和工业部门输送,因此,农村金融规模的发展并不能够将金融资源用于农村经濟发展,导致农村金融规模与农村经济增长之间存在负向关系。赵洪丹[6]利用农业贷款/农村居民储蓄存款等指标来度量金融效率,反映农村金融资源向农村经济的倾斜程度,得到农村金融效率与农村经济增长之间正相关的结论。另一方面,现有研究基本以全国数据通过VAR、VEC或格兰杰因果检验来进行,但王劲屹[11]认为,上述研究样本较小,忽略了研究方法中对大样本的要求,再加上指标选取不一致导致研究结论缺乏说服力。以省级层面为研究对象,虽然能够增大样本容量,但对于研究农村金融与农村经济来说,区域划分依然过大。并且从农村金融效率指标选择来看,以存贷比=农村贷款/农村存款度量的农村金融效率,代入数据得到近十年来的存贷比都大于1,明显与现实状况不符。虽然商业银行的支农贷款能够在一定程度上解释存贷比指标大于1的事实,但考虑到金融资源在省内的配置具有较大流动性,在二元金融结构下,金融资源从城市主动流向农村的可能性不大。可见,从省级层面的分析并不能很好地反映农村金融机构发展对农村经济增长的作用。因此,本文尝试利用县域面板数据来探讨信用环境优化能否通过金融效率渠道影响农村经济增长。

本文的主要学术贡献在于:一是从县域层面入手,选取的数据均为第一手原始数据,指标的有效性和真实性更高。二是实证检验了农村信用环境、农村金融效率与农村经济增长之间的传导机制,为提升金融服务农村经济发展找到了可行的突破口。

二、文献综述与研究假设

(一) 信用环境对农村经济增长的直接影响

余泳泽等[12]指出,信用的经济增长效应体现为良好的信用环境通过降低交易成本和提高资源配置效率而实现经济增长。温涛和何茜[13]指出,农村信用环境的提升能够缓解农村金融机构信贷过程中的信息不对称,降低交易成本和信用风险,提升金融机构的盈利能力。曹凝蓉和方爱国[14]发现,信用环境优化有利于农村金融机构稳健、高效运行,从而实现农村金融发展与农村经济增长的良性互动。与此同时,农村信用环境的优化还能够促使金融机构进行金融创新,提供多层次、全覆盖的金融服务,减少农村信贷歧视并提高信贷服务质量,优化信贷资源配置效率,进而促进农村经济增长[15]。基于上述分析,笔者提出如下假设:

H1:农村信用环境改善对农村经济增长有促进作用。

(二)信用环境对农村经济增长的间接影响

农村信用环境不仅能直接影响农村经济增长,还可能通过提升地区金融效率而间接影响农村经济增长,即金融效率提升可能是信用环境影响农村经济增长的传导渠道。本文先分析农村信用环境对农村金融效率的影响,再分析农村金融效率对农村经济增长的影响。

首先,农村信用环境优化能够显著提升农村金融效率。

根据钱先航和曹春方[16]的研究,信用环境是影响银行信贷投放的重要因素之一,并且信用是一种成本更低的交易机制。Allen等[17]指出,当中小企业难以从正规渠道获取信贷资金时,以信用和关系为主的非正式融资渠道极其重要。Guiso等[18]研究发现,信用环境较好的地区,人们的诚信意识更强,行为更加守信,因而更容易获得市场认可;同时,信用环境较好的地区,银行与借款人之间的信息不对称程度较低,银行发放贷款意愿增强,因而信用环境有利于地区信贷资金的获得性。从银行信贷行为视角出发,Marquez[19]与魏志华等[20]研究指出,信用环境的优劣能够影响银行对地区企业的信贷行为,进而影响地区金融效率。一方面,当信用环境较好时,债务人因违约成本降低而发生道德风险的可能性下降,信用在某种程度上起到了类似抵押品的作用,银行对贷款抵押的要求相应降低,并且得益于地区信用环境较好带来的密集交易行为,银行获取企业和个人相关信息成本降低,有助于降低企业和个人贷款的资金成本。信用环境较好地区的银行贷款本息回收比例上升,因此,银行会为信用环境较好地区的企业提供生产经营或扩大经营所需的资金,地区资金流失得到遏制,从而能够促进地区的金融效率。另一方面,信用环境改善有助于降低银行对信贷项目的监督成本,提高商业银行的盈利能力,进而提升金融机构对该地区的金融支持力度。信用环境的优化弱化了信息不对称对银行信贷的抑制作用,促使银行等金融机构避免因逆向选择问题带来的困扰,更好的信用环境将降低地区企业的投机性融资需求,降低银行信贷风险,提高银行对信用环境较好地区的信贷配置偏好,最终提高地区金融效率[21]。

事实上,农村经济发展离不开农村小微企业的发展,而改善农村信用环境则有助于打破农村小微企业融资束缚,提高金融资源向农村小微企业的流入比例,提升农村贷款占农村储蓄存款的比重,进而提高农村金融效率。朱喜和李子奈[14]将农村金融效率界定为以农村信贷投放为手段的资金配置效率。基于上述分析,笔者提出如下假设:

H1:农村信用环境改善有助于提高农村金融效率。

(二) 农村金融效率与农村经济增长

其次,农村金融效率的提升能够促进农村经济增长。根据Mckinnon[22]与Shaw[23]的研究,发展中国家对金融市场存在过度干预,利率指标无法反映资金的市场价格,导致资金不能够实现最优配置而最终影响经济增长。刘金全和谢瑶姝[24]认为,我国农村金融发展受金融制度及监管约束较大,农村经济还远落后于城市经济,因此,农村金融发展与农村经济增长符合供给主导假说的前提条件,即在经济发展水平较低时,金融发展能够通过金融机构扩张和金融服务能力提升来促进经济增长。更进一步,由于农村金融发展与农村经济增长受区县经济的影响较大,因此,农村的金融需求受当地金融供给水平的制约。根据新凯恩斯学派的区域信贷配给理论,由于信息不对称及信贷市场不完全,本地银行相对于外地银行而言,其对本地区信贷项目的信息优势明显,能够以更低的监督成本进行放贷。Samolyk[25]从金融供给角度发现,农村经济增长依赖于农村金融的支持。王仁祥和王婧[26]指出,银行跨区经营导致的地区储蓄外流和金融转化效率低下不利于农村经济增长,提高地区银行将储蓄资金转化为信贷资金的效率是农村经济增长的关键。因此,对农村经济增长而言,推动农村金融效率的提升是关键。基于上述分析,筆者提出如下假设:

H2:信用环境通过农村金融效率渠道影响农村经济增长。

三、研究设计

(一)样本选择与数据来源

本文的研究样本为陕西省40个区县2011—2015年的面板数据。一般来说,县域行政单位划分还包含各地级市的市辖区等行政单位,但由于市辖区一般被划归为城市范畴,不包括乡村地区,因此,排除市辖区以及计划单列市等不含有乡村的区。本文的40个样本分布为:宝鸡9个县;铜川3个区县(不含耀州区);汉中10个县(南郑县2017年改县为区);安康9个县;渭南9个区县(不含韩城市和临渭区)。数据来源于陕西省金融工作办公室与西安交通大学金融研究所签订的《陕西省县域金融生态评价》,样本数据采集对应的年份分别为2011年、2013年和2015年,考虑到农村信用环境变化不大,2012年和2014年的缺失值用前后两年的均值替代。2012年和2014年其他相关数据通过《中国区域经济统计年鉴》《中国县市经济社会统计年鉴》获取并与前值比对,确保指标计算的合理性和一致性,最终得到了40个样本共计200个观测值。

(二)变量选取与模型设定

1.变量选取

(1)被解释变量。

被解释变量为农村经济增长(cedep),借鉴赵洪丹[6]的研究,农村经济增长体现在其发展水平上,一般采用农村经济生产总值和农民人均纯收入作为度量指标(其中,农村经济生产总值用农业生产总值与乡镇企业增加值之和来表示)。考虑到数据量纲的一致性,本文采用农村经济生产总值的增长率(cedep1)和农民人均纯收入的增长率(cedep2)作为代理变量。

(2)解释变量。

解释变量为农村信用环境(cred),钱先航和曹春方[16]选择利用调查问卷来评估农村信用环境。本文得益于县域金融生态环境数据采集中,对农村信用环境建设设置了“农村信用户占比”这一指标,因此,能够用量化指标来直接反映农村信用环境,避免调查数据采集过程中定性调查带来的主观差异影响。

(3)中介变量。

本文选取农村金融效率(fin)作为中介变量,参考王征和鲁钊阳[4]对金融效率的测算方法,采用金融机构对农村信贷的支持作为农村金融效率指标:一是用贷款/农村居民储蓄存款的比重(fin1)来衡量金融机构将本地存款转化为贷款的效率;二是用涉农贷款增速(fin2)来反映金融机构对农村经济的支持力度。

(4)控制变量。

根据赵洪丹[6]的研究,地区所有制结构、产业结构和城镇化水平都能够影响农村经济增长,因而将上述变量作为控制变量纳入到模型中。其中,用非公有经济工业总产值占工业总产值比重来反映地区所有制结构(soe);用第三产业产值占GDP比重来反映地区产业结构(ind);用城镇人口占总人口的比重来反映城镇化水平(urb)。

2.模型设定

为了检验信用环境对农村经济增长的直接影响,笔者构建如下回归模型:

cedepit=λ0+λ1credit+λ2indit+λ3urbit+λ4soeit+μi+γt+εit(1)

其中,cedepit为农村经济增长;credit为农村信用环境;indit、urbit和soeit分别为地区产业结构、城镇化水平和地区所有制结构;μi为个体固定效应,γt为时间固定效应,εit为随机扰动项,i为区县,t为年份。

为了进一步检验农村金融效率是否为农村信用环境影响农村经济增长的中介变量,本文借鉴Baron和Kenny[27]的研究,利用中介效应模型进行逐步回归:第一步,以农村金融效率为被解释变量,农村信用环境为解释变量,检验农村信用环境对农村金融效率的影响;第二步,以农村经济增长为被解释变量,农村信用环境为解释变量,农村金融效率为中介变量,检验农村金融效率对农村信用环境与农村经济增长的中介效应。具体的回归模型如下:

finit=α0+α1credit+α2indit+α3urbit+α4soeit+μi+γt+εit(2)

cedepit=θ0+θ1credit+θ2finit+θ3indit+θ4urbit+θ5soeit+μi+γt+εit(3)

考虑到农村信用环境与农村金融效率之间的内生性问题以及区县个体差异对回归带来的影响,在模型选择中,本文借鉴任碧云和孟维福[28]的研究,采用双向固定效应和动态GMM模型进行回归,为避免极端值对回归结果的影响,对样本中连续变量做1%缩尾处理。

(三)描述性统计

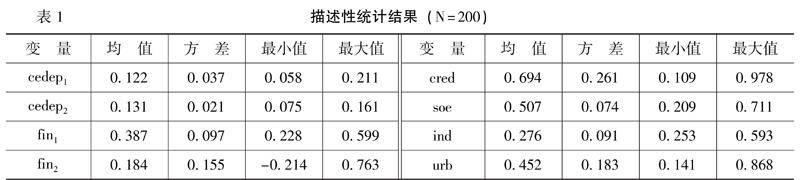

表1为各变量的描述性统计结果。从表1中可以看出,在不同度量方法下,不同区县农村经济增长和农村金融效率的差异非常大。以涉农贷款增速(fin2)为例,其最小值为-0.214,最大值为0.763,最小值和最大值之间的差异较大,说明各区县农村金融效率水平参差不齐。农村信用环境最大值约为最小值的9倍,表明農村信用环境建设水平在各区县之间也存在较大的差距。各区县在地区所有制结构、地区产业结构和城镇化水平指标上也存在明显差异,这为探讨农村经济增长的影响因素提供了更全面的研究素材。

四、实证分析

(一)基本回归与分析

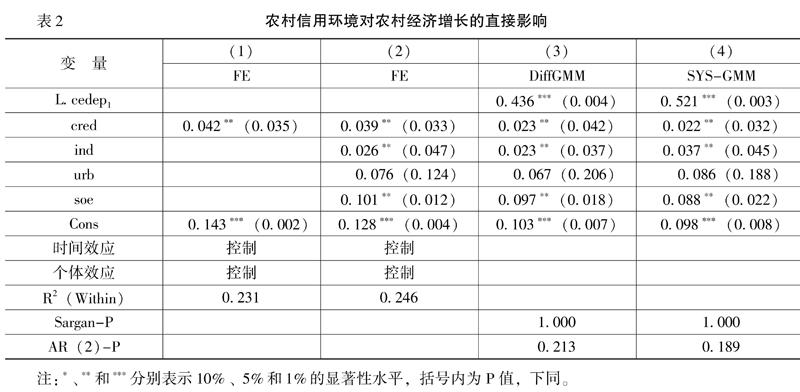

为探讨农村信用环境对农村经济增长的直接影响,本文从静态和动态两个视角对模型(1)进行回归分析。在静态回归模型方法选择中,根据F检验结果和Hausman检验结果,本文选择固定效应模型进行实证检验,具体回归结果如表2所示。其中,列(1)和列(2)为FE回归结果,列(3)为DiffGMM回归结果,列(4)为SYS-GMM回归结果。在控制了个体效应和时间效应后,列(1)和列(2)都显示,农村信用环境的回归系数均在5%水平下显著为正,表明农村信用环境优化有利于农村经济增长,这与谭燕芝等[29]的研究结论一致, H1得证,即农村信用环境改善对农村经济增长具有促进作用。为避免变量内生性问题,本文继续使用动态GMM模型进行估计。DiffGMM和SYS-GMM的AR(2)检验结果支持扰动项的差分不存在二阶序列相关,Sargan检验结果也支持工具变量均外生,因此,模型选择合理有效。根据列(4)的回归结果,农村信用环境的回归系数显著为正,表明农村信用环境优化确实能够促进农村经济增长,再次验证了H1。在控制变量中,产业结构和所有制结构的回归系数为正且在5%水平下显著,说明推动产业结构升级(提高第三产业占比)、提升非公有制经济占比都能够促进农村经济增长。城镇化水平的回归系数为正但并不显著,表明城镇化水平提升对农村经济增长的促进作用并不显著。

(二)中介效应检验与分析

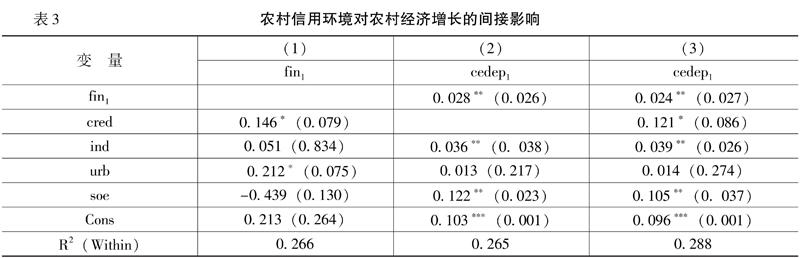

本文以农村金融效率为中介变量考察农村信用环境对农村经济增长的间接影响,进一步分析信用环境、金融效率与农村经济增长之间的传导机制。中介效应模型的回归结果如表3所示,表3中列(1)和列(2)的回归结果显示,农村信用环境对农村金融效率的回归系数在10%水平下显著为正,并且农村金融效率对农村经济增长的回归系数在5%水平下显著为正。这说明农村信用环境对农村金融效率有促进作用,并且农村金融效率的提升能够促进农村经济增长,即农村信用环境能够通过农村金融效率渠道影响农村经济增长, H2得证。农村信用环境的改善,事实上扮演了以信用为抵押品的角色,在降低农村信贷门槛的同时,降低了金融机构对农村信贷项目以及农民个人信贷的监督成本,并且进一步提高了农村金融机构信贷项目的质量,促使金融机构自发地向农村部门配置资金,从而促进农村经济增长。列(3)的回归结果显示,信用环境和农村金融效率的回归系数至少在10%水平下显著,因此,农村金融效率是部分中介变量。信用环境对农村经济增长既有直接促进作用,同时还能够通过提高农村金融效率而影响农村经济增长。由此可见,为激发金融服务农村经济的内在动力,进一步推动农村经济持续发展,要注重农村信用环境建设,以信用改善破除农村个人和小微企业因抵押担保不足带来的融资难、融资贵难题,激发农村经济发展活力。

(三)稳健性检验

本文采用如下两种方法进行稳健性检验:限于篇幅,正文未列出具体回归结果,留存备索。第一,替换被解释变量的度量指标进行稳健性检验。用农民人均纯收入的增长率作为被解释变量农村经济增长的替代变量重新进行回归分析,稳健性检验结果与前文结果没有区别。第二,选择工具变量规避内生性问题。为避免农村金融效率与农村经济增长之间的内生性问题,借鉴Fisman和Svensson [30]的研究,将同年度其他区县的农村金融效率的平均值作为该区县农村金融效率的工具变量重新进行回归,稳健性检验结果与前文保持一致。

五、结论与政策建议

本文首次采用农村信用户占比度量农村信用环境,利用陕西省40个区县2011—2015年面板数据构建中介效应模型对信用环境、金融效率与农村经济增长之间的传导机制进行了实证检验,试图破解乡村振兴战略中如何引导金融资源内生地向农村经济配置的关键问题。研究发现,信用环境对农村经济增长具有直接影响,即农村信用环境优化促进了农村经济增长;与此同时,农村信用环境还能够通过改善农村金融效率而间接影响农村经济增长,并且农村金融效率在这一过程中起部分中介效应。

根据上述研究,本文提出如下政策建议:

第一,完善农村信用环境建设,缓解金融机构与农村小微企业之间的信息不对称,降低农村小微企业的信贷成本,破解农村融资难和融资贵难题,以农村金融效率提升来促进农村经济增长。事实上,农村信用环境旨在通过信用作为抵押,降低银行信贷门槛,因而这就要求农村信用环境体系建设要适当与金融机构信用评价体系相联系,增强农村信用评价指标与金融机构信用评级之间的相关性和匹配性,进而从根本上降低金融机构对信贷项目的前期审查成本,减少信息不对称的发生,提高农村小微企业的信贷可获得性。第二,

协调好农村信用环境建设与普惠金融发展之间的关系。普惠金融旨在提升金融服务的广度和宽度,将金融服务“下沉”至低收入群体,通过提高低收入群体的金融服务可获得性来促进经济增长。普惠金融的普惠性体现在贷款利率的优惠性及贷款对象的包容性,因而普惠金融发展离不开财政补贴的推动和行政手段对贷款利率的管控,因此,普惠金融对农村经济增长的推动作用是外生的。农村信用环境对农村经济增长的影响是内生的,主要通过信用抵押来降低农村经济个体信贷门槛,并通过降低金融机构对农村经济小微企业的信贷项目监督成本来提高金融机构盈利能力,推动金融资源内生地向农村经济配置,最终促进农村经济增长。因此,要注重从内生和外生两个层面推动提升农村金融效率,服务农村经济发展。

第三,发展非公有制经济和提高第三产业结构占比对农村经济增长有明显的促进作用。因此,应逐步优化地区产业结构和降低国有经济占比,提高地区经济活力,以带动农村经济增长。

参考文献:

[1]韩俊.以习近平总书记“三农”思想为根本遵循实施好乡村振兴战略[J].管理世界, 2018,(8):1-10.

[2]劉远风, 伍飘宇.三权分置下“确权悖论”的制度破解[J].经济学家, 2018,(5): 89-97.

[3]许崇正, 高希武.农村金融对增加农民收入支持状况的实证分析[J].金融研究, 2005,(9):173-185.

[4]王征, 鲁钊阳.农村金融发展与城乡收入差距——基于我国省级动态面板数据模型的实证研究[J].财贸经济, 2011,(7):55-62.

[5]温涛, 王煜宇.农业贷款、财政支农投入对农民收入增长有效性研究[J].财经问题研究, 2005,(2):78-83.

[6]赵洪丹.中国农村金融发展与农村经济发展的关系——基于1978—2009年数据的实证研究[J].经济学家, 2011, (11):58-63.

[7]谢琳.乡村振兴战略下农村普惠金融对农村经济的功能性分析[J].湖北社会科学,2020,(8):84-89.

[8]徐小阳,李洁,金丽馥.普惠金融对农村教育贫困的纾解效应[J].中国农村经济,2020,(9):41-64.

[9]雷汉云,郝云平,杨叶青.农村经济发展、普惠金融与包容性增长[J].中南大学学报(社会科学版),2019,(5):90-98+117.

[10]余春苗,任常青.农村金融支持产业发展:脱贫攻坚经验和乡村振兴启示[J].经济学家,2021,(2):112-119.

[11]王劲屹. 农村金融发展、资本存量提升与农村经济增长[J]. 数量经济技术经济研究, 2018,(2):64-81.

[12]余泳泽,郭梦华,郭欣.社会信用的经济效应研究回顾与展望[J].宏观质量研究,2019,(4):80-95.

[13]温涛,何茜.中国农村金融改革的历史方位与现实选择[J].财经问题研究,2020,(5):3-12.

[14]曹凝蓉, 方爱国. 金融生态与区域经济增长研究[J]. 金融研究, 2007,(1b):110-115.

[15]顾宁,张甜.基于普惠金融发展的农村信用体系创新研究[J].财经问题研究,2018,(2):108-114.

[16]钱先航, 曹春方.信用环境影响银行贷款组合吗——基于城市商业银行的实证研究[J].金融研究, 2013,(4):57-70.

[17]Allen,F., Qian,J., Qian,M.Law, Finance, and Economic Growth in China[J].Journal of Financial Economics, 2005, 77(1):57-116.

[18]Guiso,L., Sapienza,P., Zingales,L.Cultural Bias in Economic Exchange?[J].Quarterly Journal of Economics, 2007, 124(42):1095-1131.

[19]Marquez,R.Competition, Adverse Selection, and Information Dispersion in the Banking Industry[J].Social Science Electronic Publishing, 2001, 15(3):901-926.

[20]魏志华, 曾爱民, 李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究, 2014,(5):73-80.

[21]朱喜, 李子奈.我國农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析[J].数量经济技术经济研究, 2006, (3):37-49.

[22]Mckinnon,R.I.Money and Capital in Economic Development[M].Washington:Brookings Institution, 1973.

[23]Shaw,E.S.Financial Deepening in Economic Development[R].The Hebrew University of Jerusalem Working Paper No.223, 1973.

[24]刘金全, 解瑶姝.中国金融发展对经济增长的非线性作用机制研究[J].南京社会科学, 2016,(3):8-16.

[25]Samolyk,K.A.Banking Conditions and Regional Economic Performance Evidence of a Regional Credit Channel[J].Journal of Monetary Economics, 1994, 34(2):259-278.

[26]王仁祥, 王婧.县域视角下的贫困、金融发展与经济增长——基于系统GMM方法的再检验[J].经济理论与经济管理, 2017, (1):84-94.

[27]Baron,R.M., Kenny,D.A. The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6):1173-1182.

[28]任碧云,孟维福.包容性金融发展、农村劳动力转移与减贫效应[J].财经问题研究,2020,(6):49-56.

[29]谭燕芝, 王超, 李国锋.信用环境的经济绩效及其影响因素——基于CEI指数及中国省级、地级市的数据[J].经济经纬, 2014, (4):144-149.

[30]Fisman,R., Svensson,J.Are Corruption and Taxation Really Harmful to Growth? Firm Level Evidence[J].Journal of Development Economics, 2007, 83(1):63-75.

(责任编辑:巴红静)

收稿日期:2021-10-13

基金项目:教育部哲学社会科学研究重大课题攻关项目“人民币国际化推进策略研究”(18JZD035);辽宁省社会科学规划基金青年项目“农业供给侧结构性改革与农村金融创新选择”(L16CJY005);辽宁省教育厅青年科技人才“育苗”项目“乡村振兴战略下金融支持农村一二三产业融合发展研究”(LN2019Q02)

作者简介:权飞过(1988-),男,山西长治人,讲师,博士,主要从事农村金融研究。E-mail:quanfeiguo@163.com

王晓芳(1958-),女,陕西西安人,教授,博士,博士生导师,主要从事货币政策及证券投资研究。E-mail:wxf@mail.xjtu.edu.cn

猜你喜欢

当代农村财经(2018年2期)2018-03-06

科学与财富(2018年1期)2018-03-03

成人教育(2018年2期)2018-02-08

经济与管理(2018年1期)2018-02-05

决策与信息(2018年2期)2018-02-02

新一代(2017年17期)2018-01-31

人民论坛(2017年33期)2017-12-21

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02