预算松弛与股价崩盘

2021-12-28 11:20王剑余思明徐飞

预测 2021年6期

王剑 余思明 徐飞

摘 要:本文基于高管隐藏“负面事件”导致股价崩盘与高管隐藏“利好事件”导致预算松弛的理论事实,分析检验预算松弛对于股价崩盘风险影响。研究发现:(1)适度预算松弛降低了股价崩盘风险;(2)预算松弛通过提升企业盈余质量间接降低股价崩盘风险,达标预算松弛通过提升企业财务资源弹性间接降低股价崩盘风险。因此,本文提出支持管理层制定适度的、可实现的预算松弛目标,以应对经营不确定性。

关键词:预算松弛;股价崩盘;高管隐藏

中图分类号:F272.3文献标识码:A文章编号:1003-5192(2021)06-0084-06

doi:10.11847/fj.40.6.84

Abstract:This paper analyzes the impact of budget slack on the risk of stock price collapse based on the theoretical facts that executive hid “negative events” which lead to stock price collapse and executive hid “good events” which lead to budget slack. The conclusions include: (1)Moderate budget slack reduces the risk of stock price collapse. (2)Budget slack reduces the risk of stock price collapse by improving the quality of surplus, the standard budget slack reduces the risk of stock price collapse by improving the flexibility of financial resources. Therefore, this paper proposes to support management to formulate moderate and feasible budget slack targets to deal with the uncertainty of management.

Key words:budgetary slack; stock price collapse; executive hide

1 引言

股价崩盘是指股票价格大幅度、连续性下跌。全球股价崩盘事件时有发生,已经成为理论和实务界研究的焦点[1]。中国成为全球第二大资本市场,但中国资本市场健全程度较发达市场还存在差距,表现在中国资本市场信息透明度较差、投资者专业性不高,存在较为明显的股价同步性等问题,进而为高管隐藏信息创造了条件,股价发生异常波动风险更高,面临着更为严重的系统性崩盘风险[2]。

“信息隐藏假说”认为管理层隐藏负面事件是股价崩盘的根源[3,4],然而,股价崩盘受两方面因素影响:其一管理层隐藏负面事件意愿;其二管理层囤积负面事件能力。管理层隐藏的负面事件是一项资源消耗性活动,具有很强资源依赖性,如果无法获取足够资源支持,致使负面事件暴露从而导致崩盘。预算松弛则与高管隐藏假说刚好相反,预算松弛是指预算制定过程中,预算制定者低估收入或产能、高估成本或拟耗费资源的行为,以此掌握更多可支配资源,用于未来风险管理活动[5]。预算松弛是管理层隐藏“收入、产能”,高估“成本、费用”,然而高管隐藏假说则是隐藏“成本、费用”,高估“收入、产能”,二者互为对立面。同时,预算松弛具有明显资源配置功能,通过预算控制手段向委托人获取投资、生产等活动所需要资源,为企业面临的环境不确定性提供缓冲作用[5],改变经济主体的风险偏好,从而影响企业的风险承担水平。

综上分析,本文基于预算松弛与高管隐藏假说互为对立面的理论现实,进一步检验管理层预算松弛行为对股价崩盘产生影响,即分析管理层故意“隐藏利好事件”的预算松弛行为能否降低管理层故意“隐藏负面事件”导致的股价崩盘风险。本文主要研究贡献在于:第一,通过研究预算松弛对企业财务资源弹性和盈余管理影响,丰富预算松弛管理行为研究。第二,基于预算松弛视角,研究预算松弛对于公司股价崩盘风险影响,有助于拓展预算松弛经济后果研究和股价崩盘应对研究。

2 理论基础与研究假设

2.1 预算松弛与股价崩盘

基于委托代理理论,股价崩盘风险可能源于以下两个方面:一方面,公司存在的委托代理成本。管理层可能出于自身效用最大,采取隐藏和延迟披露不利消息,以获得个人高额薪酬、在职消费等[6],如果这种隐藏消息累积到一定程度时,将导致股价的崩盘。另一方面,公司存在着信息不对称。管理者基于信息不对称而刻意隐瞒净现值为负的高风险项目,以推动项目实施[7]。信息不对称导致负面消息未来在股价中充分反映,增加以后股价崩盘风险。如果投资者发现潜在负面消息,可能导致股价骤然崩盘[7]。基于公司委托代理问题,学者们形成了关于公司自身及其外部相关方的股价崩盘成因研究成果。例如,陈翔宇和万鹏[8]研究结果显示,代理成本会增加上市公司股价崩盘风险。随着股份制的建立,委托代理机制加剧了公司内部管理层与外部投资者的信息不对称,为实现自我效用最大化,在信息不对称条件下更可能采取多种手段进行盈余管理,隐瞒公司不利的财务信息。同时,管理层可能基于信息不对称,而向投资者提供低质量财务信息,影响投资者投资决策,导致公司更容易发生股价崩盘[9]。信息不对称产生逆向选择风险和道德风险,包括隐藏信息道德风险和隐藏行为道德风险。李世辉和雷新途[10]进一步将隐藏信息道德風险定义为隐性委托代理成本,隐藏行为道德风险定义为显性委托代理成本。

预算松弛通过资源配置和财务缓冲降低了股价崩盘风险。一方面,管理层通过预算松弛高估所需资源,获得超出现有业务需求所需资源[11],为未来高风险投资项目提供资金,既能使组织从环境变化中得到缓冲的多余资源,又为管理层提供资源再配置机会。另一方面,管理层可以通过低估收入、高估成本的预算松弛行为[5],为负面事件暴露后潜在损失的表内确认提供财务对冲,降低风险损失对利润表负向冲击,改变经济主体风险偏好,提升管理层的风险承担水平。基于上述分析,提出本文的假设1:

假设1 预算松弛降低了股价崩盘风险。

2.2 预算松弛与股价崩盘风险的作用机制分析

高管由于信息不对称会倾向于隐藏或延迟披露坏消息,而一旦隐藏坏消息由于无法继续隐藏而集中释放,就会导致股价骤然暴跌[2]。因此,根据“高管隐藏”假说,公司股价崩盘风险与管理层坏消息隐藏程度和隐藏能力有关,而前者取决于管理层隐藏坏消息创造的管理层私利[2,8],后者取决于消化坏消息的盈余质量和财务资源弹性。

2.2.1 基于盈余质量的中介效应分析

盈余质量反映财务报告透明度,盈余质量越高企业股价崩盘风险越低[6]。盈余质量反映管理层坏消息囤积能力和囤积程度,高盈余质量允许继续执行不良项目,使无效风险投资持续存在。但随着盈余质量降低,管理层失去继续隐藏坏消息的报告基础,导致未来崩盘事件发生。例如,Khurana等[12]研究表明管理层收入平滑能力越大其隐藏负面消息能力越强,股价崩盘风险降低,但随着管理层盈余操纵增加,未来股价崩盘风险增加。管理层通过盈余操纵来掩盖其不利投资决策,投资者会依据管理层操纵后的盈余报告做出投资决策,因此投资者不太可能干预管理活动[13]。具体而言,管理者使用盈余管理来掩盖不佳年份业绩,并通过盈余管理平滑较好年份业绩,为未来掩盖不佳业绩提供盈余储备。然而,一旦管理层失去继续盈余操纵能力,负面消息被外部投资者发现,大量负面消息突然披露可能导致股票价格急剧下降[14]。而预算松弛通过以下两方面影响委托代理下管理层盈余管理行为。

首先,松弛的预算目标会降低企业业绩标准,从而降低管理者第一层“盈余达标动机”。Jensen[15]指出,当经理人知道自己的业绩评价与预算相挂钩时,他们必然有动机通过各种途径完成预算目标,使用的方法包括两种:一是经理们会设法制定能够轻易达到的预算目标,也就是所谓的预算松弛行为;二是在预算目标既定的情况下,他们会采用盈余管理的方式来达到预算目标。雒敏[16]研究指出,管理层披露业绩目标后,为了实现其预算目标,可能采用盈余管理手段对报告盈余“大洗澡”,然而松弛的预算目标已经在管理层可实现范围内,管理层进行盈余管理动机大大减弱,最终预算松弛与公司盈余管理显著负相关。潘飞等[5]研究发现企业的预算松弛程度直接影响到企业的盈余管理水平,如果一个企业的预算比较松弛则企业盈余管理的倾向相对更低。在既定预算目标下,为了完成预算考评,预算卸责程度越高,越有动机通过其他方式操纵预算相关指标,盈余管理操纵便是选择之一[17]。

其次,由于企业存在信息不对称,管理层通过制定松弛预算以获取奖励,从而降低管理者第二层“经理人私利”动机[18]。郑石桥等[19]将以预算为基础的报酬方案区分真实诱导报酬方案和松弛诱导报酬方案两类,检验发现相对于真实导向薪酬计划,松弛导向薪酬计划下预算松弛水平会显著增加,而且高管报酬要大于真实诱导报酬方案。然而,现实中几乎不存在真实诱导薪酬计划,预算松弛更可能服务于管理层获取报酬动机。因此,预算成为管理层获得诱导报酬的工具。预算被广泛应用于企业各责任中心经理人业绩评价,并与经理人的职位晋升和薪酬相挂钩[17]。相对于其他业绩评价指标,预算是被使用得最多的业绩评价指标[5]。由于预算松弛意味着管理层有意低估收入,预算目标更容易实现,管理层获得绩效奖励程度更高,管理层通过盈余管理手段获取私利动机减弱。

设置松弛预算目标有助于降低管理层业绩压力,激励管理层提高管理水平、降低盈余操纵,从而提高公司财务质量。相反,制定紧缩性预算会增加管理层业绩压力,从而对管理层产生负向激励,激励管理层通过盈余操纵来实现过高的预算目标,从而降低公司财务质量[14]。另外,松弛预算目标会增加管理层正常报酬实现程度,降低管理层通过预算松弛操纵报告以获得报酬动机。因此,预算松弛可能通过提高盈余质量而降低企业股价崩盘风险。基于上述分析,提出本文的假设2:

假设2 预算松弛通过提升企业盈余质量降低股价崩盘风险。

2.2.2 基于财务资源弹性的中介效应分析

高管隐藏负面事件不仅需要通过盈余操纵隐藏,还会消耗企业财务资源,财务资源弹性会增强管理层应对负面事件带来的风险。所谓财务资源弹性是指“企业调动其财务资源以便采取预防或投机性措施,及时应对未来不确定性,达到企业价值最大化的能力”。在不确定的市场环境中,保持良好的财务弹性不仅可以幫助企业抵御风险,避免陷入财务困境,最重要的是能够使其抓住未来投资机会,促进企业发展。Bates等[20]也发现,当经济环境不确定性增大时,公司会采取高现金持有率和低杠杆率的政策组合,以防范财务困境和破产风险。在股价崩盘研究方面,Zhang[21]研究显示营运现金流量与股价崩盘风险之间存在负相关关系。现金持有会降低公司税收激进行为,进而降低公司股价崩盘风险。因此,公司过度支付现金股利会显著增加上市公司的股价崩盘风险。本文认为管理层通过预算松弛可以为其管理活动蓄积资源增加公司的财务弹性从而降低股价崩盘风险。

第一,预算松弛为企业蓄积了经济资源。预算作为一项资源分配活动,编制预算就是将企业内部资源进行分配,管理层通过编制松弛的预算行为获取业务开展所需的各种资源,既能帮助管理层轻松实现预算目标,又为企业应对突如其来的变化提供了资源支撑。此外,预算松弛是管理层通过内部正式制度分配的资源,与负债和外部融资相比,内部资源的成本较低,降低了企业进行风险应对所需资金成本,从而增强公司风险应对能力。

第二,预算松弛为企业蓄积了财务资源。董事会经常会基于预算完成情况对管理层进行业绩考核和评价,然而企业的管理活动特别是高风险活动面临着风险、收益,同时面临着损失可能,而预算松弛通过事前低估收入、高估成本的行为,使得企业经营管理活动即使失败,各项业绩指标对利润表的影响也在管理层可控范围之内,从而降低了坏消息集中释放导致股价崩盘发生的概率[18]。基于上述分析,提出本文的假设3:

假设3 预算松弛通过提升企业财务资源弹性降低股价崩盘风险。

3 研究设计与变量说明

3.1 基本检验模型

首先,本文借鉴Defond等[9],构建如下基本回归模型

其中NCSKEWi,T为公司i在T年度股价崩盘风险,SLACKi,T-1为公司i在上一期年报中披露收入预算松弛程度。如果系数ρ显著小于0则表明预算松弛有助于降低股价崩盘风险。Xi,T为其他影响公司股价崩盘风险控制变量,包括公司i在T年度周特有收益率波动率SIGMA、换手率DTURN(平均周换手率)、公司规模SIZE(公司市值对数)、每股收益EPS、资产负债率LEV(总负债/总资产)、所得税税负TAX(所得税费用/利润总额)。year & industry和μi为年度效应、行业效应和个体固定效应。为控制变量异常值,本文对连续变量进行1%缩尾处理。根据本文的假设1,预期ρ显著小于0。

为检验预算松弛可能通过增加企业盈余质量和财务资源弹性来增强抵御股价崩盘风险作用机制,构建如下中介效应模型

其中LIQUIDi,T和OPAQUEi,T为公司i在T年度财务资源弹性和报表盈余管理程度,本文利用公司期末持有的货币资金、金融资产规模对数值测度公司财务资源弹性;借鉴Hutton等[7],利用公司近3年应计盈余管理绝对值测度公司报表盈余管理程度,用以反映公司盈余质量。如果β1显著大于0、β2显著小于0,则表明预算松弛有助于增强公司财务资源弹性、降低盈余管理程度。

进一步在股价崩盘风险基本模型中引入公司财务资源弹性和盈余管理指标

如果公司财务资源弹性LIQUIDi,T系数ρ1显著为负和盈余管理程度OPAQUEi,T系数ρ2显著为正,则表明预算松弛会通过调节公司财务资源弹性和盈余质量降低股价崩盘风险。

3.2 变量测度

3.2.1 股价崩盘风险

本文借鉴Kim等[14],李小荣和刘行[22],采用

负收益偏态系数NCSKEW测度股价崩风险。计算方法如下:NCSKEWi,T=-[Ni,t(Ni,t-1)3/2ΣW3i,t]/[(Ni,t-1)·(Ni,t-2)(ΣW2i,t)3/2],其中Ni,t为公司i在第T年交易周数,NCSKEWi,T越大表明公司i在T年度股价崩盘风险越大。

3.2.2 预算松弛

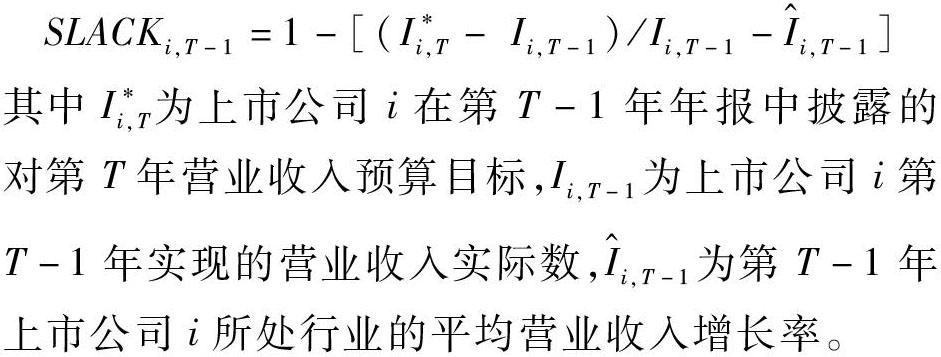

首先,本文参照潘飞和程明[11]的度量方法来计算预算松弛变量SLACK。具体计算公式如下

其中I*i,T为上市公司i在第T-1年年报中披露的对第T年营业收入预算目标,Ii,T-1为上市公司i第T-1年实现的营业收入实际数,I^i,T-1为第T-1年上市公司i所处行业的平均营业收入增长率。

其次,本文借鉴叶建芳等[17]的研究,计算预算目标在预算期末是否实现(REACH-SLACK和unREACH-SLACK),来检验预算达标与否对于股价崩盘的影响。

3.3 样本来源

本文选取2003~2018年A股上市公司为样本,公司股票价格、财务数据、高管信息来源于CSMAR股票交易和上市公司数据库以及WIND股票数据库。

4 预算松弛与股价崩盘风险检验

4.1 描述性统计与基本回归

主要变量描述性统计结果显示样本公司股价负收益偏态系数平均为-0.12。主要变量间Pearson相关性检验显示:预算松弛总体上与股价崩盘风险不存在显著相关性,可能是由于潘飞等[5]基于行业先验增长率构建的预算松弛未能完全反映管理层预算特征。公司财务资源弹性LIQUID与股价崩盘风险显著负相关,公司盈余管理程度OPAQUE与股价崩盘风险正相关。

表1的(1)列检验结果显示预算松弛总体上与股价崩盘风险不存在显著相关性。(2)~(3)列检验了不同类型预算松弛对股价崩盘风险的影响,预算期末实现预算目标定义为达标预算松弛REACH-SLACK,预算期末未实现预算目标定义为未达标预算松弛unREACH-SLACK。检验结果显示达标预算松弛与股价崩盘风险显著负相关,而未达标预预算松弛与股价崩盘显著正相关。可能由于达标预算松弛为抵御风险事件导致的未预期损失提供资源支持和财务支持,而未达标预预算松弛可能预示着经营环境進一步恶化,加剧了股价崩盘风险。

本文借鉴叶建芳等[17],将预算松弛处于[90%,110%]区间内定义为适度预算松弛,其余预算松弛定义为过度预算松弛。通过分组检验分析预算松弛程度对于股价崩盘风险影响。(4)~(5)列结果显示,适度预算松弛与股价崩盘风险显著负相关,表明适度预算松弛有助于降低公司股价崩盘风险。(6)~(7)列检验结果显示,过度预算松弛与股价崩盘风险不存在相关关系,表明过度预算松弛失去了降低公司股价崩盘风险效应。

4.2 预算松弛与股价崩盘作用机制

4.2.1 预算松弛与企业盈余质量

表2检验结果显示,预算松弛对于公司盈余管理水平(OPAQUE)显著负相关,达标预算松弛、未达标预算松弛对于公司盈余质量影响不存在显著差异。(4)~(9)列检验结果依然显示,适度预算松弛、过度预算松弛都会降低管理层业绩压力,从而降低管理层操纵财务报告水平,提高公司报告盈余质量。

4.2.2 预算松弛与财务资源弹性

表3的(1)~(3)列结果显示,总体上看预算松弛对公司财务资源弹性(LIQUID)无显著影响,然而对预算松弛按照达标松弛、未达标松弛分组后,检验结果显示达标预算松弛有助于增加公司财务资源弹性。然而,未达标预算松弛不仅未增加财务资源弹性,反而降低公司财务资源弹性。(4)~(9)列检验结果显示,适度、达标的预算松弛与公司财务资源弹性显著正相关,表明适度的、能实现的预算松弛有助于增强公司财务资源弹性。而过度预算松弛与公司财务资源弹性不存在显著相关性,表明过度预算松弛未改变公司财务资源弹性。

4.2.3 中介效应检验

表4在股价崩盘检验模型中进一步引入公司财务资源弹性、盈余质量指标,分析预算松弛对于股价崩盘作用机制。检验结果显示,公司财务资源弹性与股价崩盘风险显著负相关,盈余管理程度与股价崩盘风险显著正相关,结合前文检验结果,中介效应均成立,假设2与假设3得以验证。

5 内生性与稳健性检验

本文检验结果可能会受上市公司预算披露影响,导致样本可能存在选擇性偏误。首先,本文采用Heckman两步法,用以控制样本选择性偏误,结果仍然保持一致。第二,为避免股价崩盘风险测度主观偏误,参照Defond等[9],以年度内发生一次周特有收益率低于平均收益率两倍标准差以下事件定义为股价崩盘;借鉴雒敏[16],构建预算完成度指标,检验结果仍然一致。第三,将连续两年预算达标定义为达标预算松弛,连续两年预算未达标定为未达标预算,前者代表管理层主观故意预算松弛,导致连续两年预算目标低估,后者表征公司竞争状况差,导致连续两年松弛目标未实现,检验结果与基本检验一致。第四,基于公司货币资金和金融资产规模测度财务资源弹性,以近3年应计盈余管理水平测度盈余质量,结果仍然一致。第五,变更股价崩盘风险衡量指标,采用公司特有周收益率上下波动比率DUVOL,结果仍然保持一致。

6 结论与启示

本文以我国上市公司为样本,分析预算松弛对于股价崩盘风险影响。主要研究结论如下:(1)适度预算松弛会降低股价崩盘风险;(2)预算松弛通过提升企业盈余质量间接降低股价崩盘风险,达标预算松弛通过提升企业财务资源弹性间接降低股价崩盘风险。

本文研究启示在于,第一,为应对经营不确定性,支持适度、可实现的预算松弛。由于经营环境不确定性,需要管理层具有一定弹性空间,紧缩的预算目标会增加管理层业绩压力和经营自主性,可能会降低管理层应对不确定性事件的灵活性。因此,在企业预算管理中要注重引导管理层根据未来经营不确定性制定适度、可实现的预算目标,避免预算目标偏紧导致经营自主性降低,而无法应对突发事件。第二,健全上市公司治理机制,降低公司委托代理问题。虽然理想情况下的适度、可实现的预算松弛可以增强经营管理弹性以及应对股价崩盘风险,但是由于委托代理问题存在,预算松弛可能成为管理层扭曲资源配置和获得管理层私利手段,最终导致适度、可实现的预算松弛向过度、不可实现的预算松弛转变,反而增加公司无效资源投入、导致股价崩盘风险。

参 考 文 献:

[1]陈国进,张贻军,王磊.股市崩盘现象研究评述[J].经济学动态,2008,(11):116-120.

[2]黄政,吴国萍.内部控制质量与股价崩盘风险:影响效果及路径检验[J].审计研究,2017,(4):48-55.

[3]Jin L, Myers S C. R2 around the world: new theory and new tests[J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[4]Dunk A S, Nouri H. Antecedents of budgetary slack: a literature review and synthesis[J]. Journal of Accounting Literature, 1998, 17: 72-96.

[5]潘飞,程明,汪婧.上市公司预算松弛的影响因素及其对公司业绩的影响[J].中国管理科学,2008,16(4):111-119.

[6]吴粒,王芳芳,袁知柱.报酬方案和资源分配对预算松弛影响的实验研究:基于调整型资源分配方式的一个检验[J].南开管理评论,2012,(2):151-160.

[7]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[8]陈翔宇,万鹏.代理成本、媒体关注与股价暴跌风险[J].会计与经济研究,2016,(3):45-65.

[9]Defond M L, Hung M, Li S, et al.. Does mandatory IFRS adoption affect crash risk[J]. Accounting Review, 2015, 90(1): 265-299.

[10]李世辉,雷新途.两类代理成本、债务治理及其可观测绩效的研究——来自我国中小上市公司的经验证据[J].会计研究,2008,(5):30-37.

[11]潘飞,程明.预算松弛的影响因素与经济后果——来自我国上市公司的经验证据[J].财经研究,2007,33(6):55-66.

[12]Khurana I K, Pereira R, Zhang E X. Is real earnings smoothing harmful? Evidence from firm-specific stock price crash risk[J]. Contemporary Accounting Research, 2017, 35(1): 558-587.

[13]Acharya V, Lambrecht B. A theory of income smoothing when insiders know more than outsiders[J]. The Review of Financial Studies, 2015, 28(9): 2534-2574.

[14]Kim J B, Li Y, Zhang L. Corporate tax avoidance and stock price crash risk: firm-level analysis[J]. Social Science Electronic Publishing, 2011, 100(3): 639-662.

[15]Jensen M C. Paying people to lie: the truth about the budgeting process[J]. European Financial Management, 2003, 9(3): 379-406.

[16]雒敏.公司特征、预算松弛与盈余管理[J].经济管理,2010,32(4):129-137.

[17]叶建芳,何开刚,沈宇星.预算考评、企业性质与CEO变更—基于我国A股市场的实证研究[J].会计研究,2014,(8):45-51.

[18]Merchant K A, Manzoni J F. The achievability of budget targets in profit centers: a field study[J]. The Accounting Review, 1989, 64: 539-558.

[19]郑石桥,张伟,李薇.管理层预算松弛原因及后果研究——基于沪深两市制造业企业的实证检验[J].北京師范大学学报(社会科学版),2008,(6):113-123.

[20]Bates T W, Kahle K M, Stulz R M. Why do U.S. firms hold so much more LIQUID than they used to[J]. Journal of Finance, 2009, 64(5): 1985-2021.

[21]Zhang E. LIQUID flows, earnings opacity and stock price crash risk[J]. Ssrn Electronic Journal, 2012, 11: 121-135.

[22]李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012,(12):102-129.