税收营商环境评价指标评析及构建建议

2022-01-05 02:43吴萍

全国流通经济 2021年29期

吴 萍

(南京审计大学金审学院,江苏 南京 210023)

营商环境是一个国家的重要经济软实力,关系着每个国家和地区的国际竞争力。2019年我国营商环境排名为全球第31位,但“纳税”指标排名105位,在10个一级指标中排名最低。因此世界银行高级经济学家马钦博士指出,中国要进一步提升世界银行营商环境排名,需要更加关注税收问题。

一、税收营商环境评价指标回顾

1.世界银行评价指标

2003年世界银行发布第一期《全球营商环境报告》,通过一系列指标对各经济体的营商环境进行定量分析。2006年增加“纳税”指标,并在《世界纳税报告》中对其进行解释和分析[1]。初期纳税指标由3个二级指标构成,2017年增加“税收流程指数”指标并保留至今。

2.国家发改委评价指标

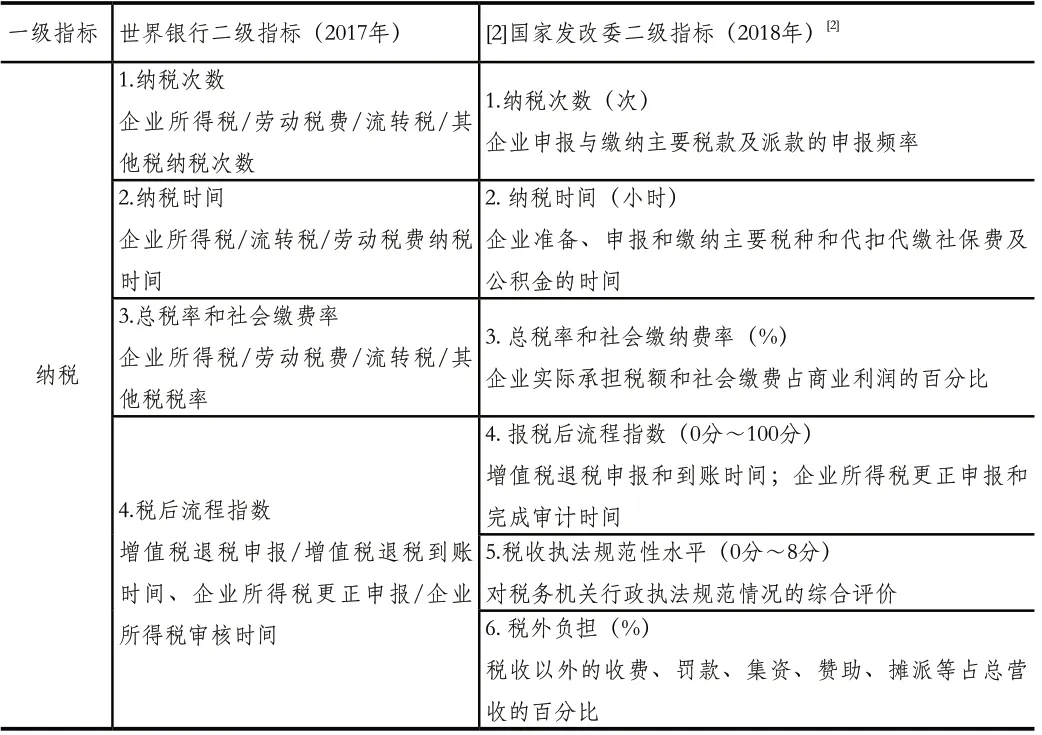

表1 税收营商环境评价指标

2017年深圳市前海税务部门构建的包括9个一级指标和26个二级指标的税收营商环境指标是我国首次自主构建的指标体系,填补了国内空白。但这套指标并未在全国推广。2018年国务院要求抓紧营建营商环境评价机制后国家发改委建立起包括23个一级指标和106个二级指标的营商环境评估体系,在武汉等12个城市试评估,其后修正为23个一级指标和96个二级指标。2020年国家发改委发布《中国营商环境报告2020》是营商环境领域的首部国家报告。其中的纳税指标可以看成是国家层面的中国税收营商环境评价指标。

二、税收营商环境评价指标评析

1.世界银行指标评析

(1)量化评测指标使各经济体税收营商环境更具可比性[3]

一是将各经济体税收营商环境的比较转换成一系列量化指标的比对。纳税次数衡量企业纳税的频繁程度和信息化程度,纳税时间反映税制的繁简程度和办税人员的专业素质,总税收和社会缴费率度量企业税收负担,税后流程指数评价税收征管效率及一国政府对资金的占用情况。世界银行使用标准化案例以问卷调查的方式搜集以上指标的具体数据,标准化案例的运用能够排除各地区差异,使指标结果更具可比性。

二是采用前沿距离分数(DTF)对搜集数据进行标准化,实现指标数据在不同国家间的横向可比和不同时期的纵向可比。DTF即根据被测经济体的表现与最佳经济体在该项指标值的表现之间的差距来确定被测经济体的得分情况,其指标得分=(最差表现-被测经济体的表现)/(最差表现-最佳表现)×100。以中国为例,2020年我国纳税次数7次,得分为(63-7)/(63-3)×100≈93.33333,即我国纳税次数的得分距离最佳表现经济体的100分相差6.66667分;2018年我国纳税次数9次,得分为(63-9)/(63-3)×100=90,即我国得分距离最佳表现经济体的100分相差10分。纳税次数的得分与最佳表现经济体的差距从10分缩小为6.66667分。采用前沿距离分数不仅可以直观地反映被测经济体与表现最佳的经济体在该项指标上的绝对距离,还能显示该经济体与以前年度相比发生了什么变化。

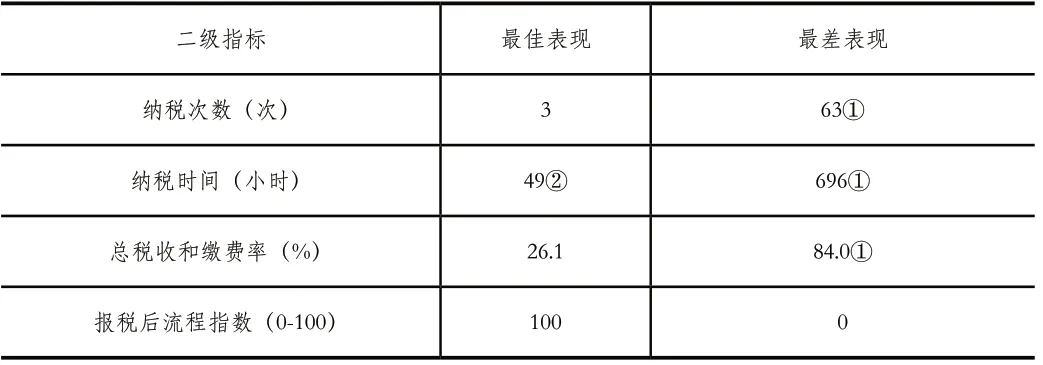

表2 世界银行税收营商环境指标最佳表现和最差表现

三是依据纳税指标得分为各经济体的税收营商环境排名。世界银行赋予4个二级指标相同的赋权,用简单平均法计算出平均值即为纳税指标得分。世界银行根据得分高低对各经济体的税收营商环境进行排名,将税收营商环境的优劣直接转化为得分高低,更为简单明了。

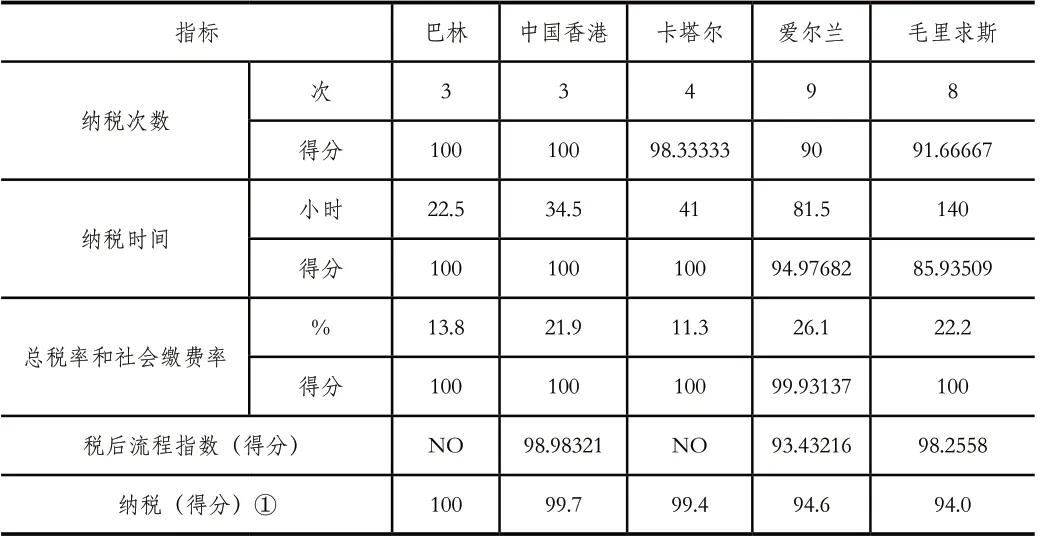

表3 部分国家(地区)纳税指标得分情况

(2)评价指标体系的动态完善使评价结果更具科学性

从2006年开始采用“纳税”指标至发布《全球营商环境报告2020》,世界银行已经持续15年对税收营商环境进行评价,保证了评价的连续性。在此基础上,世界银行也对纳税指标进行完善,使评价结果更为科学。如2013年首次使用“前沿距离分数”对指标结果进行标准化;2015年增加“税后指标指数”评价征管效率和政府占用企业资金情况,当年还首次关注了税务争议的处理,只是该指标最终未包括在纳税排名的最终计算中[4]。

(3)世界银行税收营商环境指标的局限性

世界银行的纳税指标较为客观地反映了各经济体的税收营商环境,但也存在局限性。其一,数据采集范围狭窄。世界银行的评估目的是比较不同国家营商环境,采集的是该国家(地区)最大商业城市的数据,但由于同一个国家不同地区间存在地域差距,因此世界银行的排名是不同国家最大商业城市营商环境的排名,而不是普遍营商环境的排名。其二,纳税指标评价范围有限。世界银行的纳税指标侧重于评价一个经济体的税制繁简、申报流程和信息化水平、企业实际税收负担和退税及错报更正情况。但一个经济体的税收营商环境除了包括以上内容外,还包括税收法治、税收优惠、纳税服务、税收救济等,而这些在当前的指标中均未能体现。其三,获得数据的真实性不够。世界银行事先对评估对象进行了设想,对其经营类型、所有权属、员工人数、资产情况等作出一系列假定,这种标准化案例能消除不同地区的地域差异,但也使数据真实性打了折扣。此外世界银行采用问卷调查方式获取数据,“问”的对象是中小企业、事务所等营商人士,调查对象的专业素养对采集数据有较大影响。

2.国内指标评析

对标世界银行,具有国际可比性。国家发改委的评价指标在设计思路上主要借鉴了世界银行,其中税收营商环境4个二级指标更是完全沿用了世界银行的纳税指标,实现了指标的“国际可比性”。在评价结果呈现上,国家发改委采用了与世界银行相同的方法,用前沿距离分数反映被测城市与表现最好的城市之间的差距。评价指标权重的设计上沿用了世界银行等权重的设计。总体来说,国内无论是指标设计还是评价方法和评价结果呈现都是以世界银行为模板,保证了指标的国际可比性,但是在“中国特色”这一原则上尚有缺陷。

一是税收营商环境指标测度范围窄。王绍乐(2014)建议依据“法治、公平、适度、效率”原则构建税收营商环境评价体系,但目前采用的4个二级指标,“纳税次数”侧重于评价税制繁简和信息化的使用,“纳税时间”和“税后流程指标”都侧重于评价税收征管效率,“总税率和社会缴费率”测度企业的税收负担,评价税收的适度性,而对影响税收营商环境的法治情况、税收公平(纳税人满意程度)的测度涉及甚少。

二是税收营商环境评价指标未体现政务服务。规范、便利、高效的政务服务是优化税收营商环境的重要举措。近年来税务机关以“放管服”改革为契机,充分利用信息技术创新服务方式,优化纳税服务。纳税服务的优化不仅体现在纳税流程的简化,纳税时间的缩短,还体现在税务机构硬件设施的完善和税务人员服务能力的提升,而这些改革创新在当前的评价体系中并未完全涉及。

三是税收营商环境评估指标的缺陷。比如“总税率及社会缴费率”指标难以客观反映我国企业税收负担的真实状况。我国企业除了承担各项税收外,还承担了数量繁多的与政府相关的各项收费。2019年我国非税收入32389.62亿元,占一般公共预算收入的17.01%。这些非税收入都由企业直接缴纳并形成企业负担,尽管国家多次对费用进行清理,但是费用仍然是企业重要负担之一。当前指标体系中的“总税率及社会缴费率”并未考虑税外的收费负担,2018年第一次试评测时国家发改委曾经将“税外负担”作为二级指标之一,但是全国评测时又取消了。

三、构建中国税收营商环境指标的几点建议

1.税收营商环境指标的构建要彰显中国特色

世界银行的指标经过多年的实践检验,是当前较为客观地反映营商环境的指标,但其中的纳税指标无论是在二级指标的设计上还是指标数据的获取上都存在着一定的局限性,无法全面衡量中国税收营商环境。中国税收营商环境指标的构建要具“国际可比”,更要彰显中国特色,贴合中国实际。

(1)税收营商环境指标要体现创新理念

“创新是引领发展的第一动力。”创新驱动发展战略是国家重大战略,税收征管在不断创新中得以迅速发展。税收征管方式由上世纪90年代的“以票控税”发展为“十三五”时期的“信息管税”“以数治税”[5]。诚信推定、风险监控、信用管理等现代税收管理理念,推动征管方式的转变和税收征管效能提高。应用现代技术建立的智慧电子税务局、办税服务厅、智慧咨询、智慧移动终端办税,让纳税人办税更便捷、更贴心和更舒心。税收征管方式的创新和智慧税务的应用使得企业纳税申报流程和方式发生改变,新时期进一步深化税收征管改革的目标是要在执法规范化、服务便捷化、监管精准化上取得进展,那么作为衡量税收营商环境的指标就不能还停留在纳税时间多少、税制繁简和税负大小上,要根据当前的实际情况有所创新,不能照搬世界银行的指标体系。

(2)税收营商环境指标要以问题为导向

问题是创新的起点,是创新的动力源。《关于进一步深化税收征管改革的意见》中,国务院要求加强税收征管要“坚持问题导向”,补短板强弱项,解决税收征管中的突出问题。构建税收营商环境指标要坚持以问题为导向,以纳税人缴费人的需求为出发点,以其满意度和获得感为评价的重要内容,聚焦于纳税人缴费人最为关注的税收法治、税收成本、税收便利化和税收公平等问题,对标国际国内先进做法设计中国税收营商环境评价指标和评价方法。通过构建“以问题为导向”的税收营商环境指标发现我国税收征管中的突出问题,以评促改,进一步优化税收营商环境。

2.实现税收营商环境指标动态监管和实时更新

一方面,利用现代信息技术,运用税收营商环境评价指标实时评测,实现对税收营商环境的实时精准“画像”;另一方面,在评测过程中对指标更新和优化,使其更具科学性和动态化特征。如前海税务机关自主构建的60个三级指标中,用“国地税业务通办事项”评价办税便利化程度,用“国地税业务通办流程规范程度”评价办税规范化程度,但2018年国地税机构合并后,这样的指标不再适用,应及时调整。再比如当前指标体系中的“纳税时间”包括准备、申报和缴纳税款的时间,申报时间被细分为填写申报表和提交申报表的时间。但随着金税三期的普遍运用,大部分税费普遍采用电子申报,由企业在填写完申报表后直接提交,缴纳税款也是直接采用电子划扣,操作简单,无须占用额外的时间,这就有必要对这样的指标进行及时优化以适应评估要求。

3.“以评促改”,推动税收营商环境评价结果的应用

税收营商环境指标除了评估税收营商环境,更重要的是要通过评估发现问题。由于纳税次数多,税务部门重置纳税申报系统,优化纳税申报流程,给纳税次数做“减法”,广东省实现增值税、消费税、城市维护建设税、附加费和文化事业费的合并申报;上海市将部分税种的纳税期限统一为按季度申报。为减轻企业税收负担,政府出台了一揽子“减税降费”政策。因此,税收营商环境评价是为了发现营商环境中的问题,是为了更好地改善税收营商环境,所以要充分发挥税收营商环境评估结果的“指挥棒”作用[6],“以评促改”,推动评价结果在日常税务管理中应用。

四、结语

税收营商环境指标构建不能一蹴而就,构建后的指标也不是一成不变的,只有在实践过程中对指标体系进行动态调整和丰富完善,逐步建立具有中国特色的评价指标才能科学评估营商环境,从而推动税收营商环境的优化。

猜你喜欢

财会学习(2021年28期)2021-11-22

中国外汇(2019年18期)2019-11-25

中国外汇(2019年6期)2019-07-13

21世纪商业评论(2019年1期)2019-03-26

中国总会计师(2017年11期)2018-02-06

财经国家周刊(2016年11期)2016-06-03

债券(2016年8期)2016-05-14

股市动态分析(2015年23期)2015-09-10