事业单位内部控制建设若干问题的思考

2022-01-09 06:42冯骏太原市投资和预算评审中心

环球市场 2021年35期

冯骏 太原市投资和预算评审中心

改革开放以来,社会主义市场经济蓬勃发展,各类承担管理职责、提供公共服务的事业单位如雨后春笋般兴起,逐步形成数量庞大、职能重复、运行低效、经费超支的格局。在机构改革的大环境下,完善事业单位内部控制,有利于提升综合管理能力、提高公共服务质量、筑牢防腐拒变底线。

一、事业单位内部控制概述

内部控制是事业单位持续运行的基础。内部控制是提升事业单位风险防范能力的内在要求,是完善内部流程的制度保障,是提升运行效能的力量源泉。

(一)内部控制的定义

单位为达成高效管理、合法运行、资产安全等目标,通过完善决策制定、贯彻执行、考核监督等流程而建立和实施的制度体系。

(二)内部控制的特点

1.全面性

按照面面俱到的原则,内部控制的涵盖范围包括各项经济和业务活动,并对其运行机制和工作流程实施追踪管理。

2.重要性

按照统筹兼顾的原则,内部控制的工作重心应放在具有高风险隐患的经济活动和业务活动上。

3.适应性

按照因地制宜的原则,内部控制应根据法律法规和单位实际建立,随宏观政策、经济环境、职责职能的改变而适时调整。

4.制约性

按照权责对等的原则,应加强权力制约、明确职责分工、规范业务流程,形成相互制约监督的工作机制。

(三)内部控制的作用

1.提高运行效率

事业单位作为行使公权力的主体,其运行效率的高低,将对社会经济的发展产生重要影响。加强事业单位内部控制建设,有助于精简流程,提高公共服务质量,为社会经济发展提供保障。

2.保障资产安全

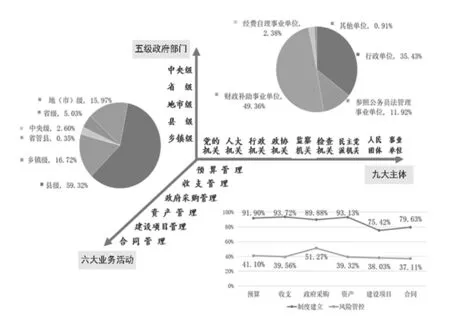

如图1 所示,在我国各级行政体系中,事业单位数量较大,涉及行业多,占有、使用、管理大量国家资产。加强事业内部控制建设,有利于保障资产安全,有利于提升资产效率,有利于发掘资产潜力。

图1 行政体系内控格局

3.预防治理腐败

腐败的发生,究其原因,一是思想的堕落,二是制度的缺陷。加强事业内部控制建设,有助于规范事业单位工作流程,减少人为操纵因素,将权力关在制度的牢笼里,可以有效预防和治理腐败。

二、事业单位内部控制现存问题

事业单位是提供公共服务的公益组织。相对于行政机关,业务活动专业性较强;相对于企业,经济活动较单一。当前,我国事业单位正处于机构改革的潮流中,但对风险关注不足,内部控制成为一纸空谈。同时未充分发挥审计监督的作用,社会审计参与度低,缺乏对事业单位内部控制专项审计。

(一)事业单位机构改革

事业单位是在科教文卫等领域向社会提供公共服务而依法设立的公益组织。改革开放以来,我国陆续举办事业单位127 万个,形成近4000 万名事业编职工以及近1000 万名离退休职工。在我国事业单位管理体系中,存在政事关系错乱、市场作用弱化、法制约束不足等问题,事业单位机构改革迫在眉睫。

事业单位机构改革主要模式为重组、改制、撤销等。将职能相同或相似的事业单位整合重组;将从事生产经营、参与市场竞争的事业单位改制为企业;将停止提供公共服务的事业单位撤销。本文所指的机构改革主要为重组,被合并单位在业务模式、工作流程、人员配置存在较大差异,合并后新单位面临着资产整合、资源整合、业务整合等问题,内部控制需因地制宜重新构建。

(二)风险意识弱

内部控制诞生于市场经济,服务于生产经营,发展于历史潮流,有助于形成核心竞争力,增加管理效能,提高经济效益。内部控制融入事业单位管理成为大势所趋。事业单位的组织形式有别于行政机关和企业,体现了专业、公益、服务的属性,经费来源相对单一,账务处理相对简单。由此成为领导班子风险意识弱化的重要因素,并未开展风险应急预案的制定。

(三)内部控制流于形式

事业单位内部控制流于形式,主要体现在将内部控制的制定、执行、监督等关键环节交由单个部门完成,其他部门、人员未参与或参与度不高,形成“自卖自夸”的局面。内部控制成为文件柜中“展览品”,失去其应有的效用。

内部控制应对事业单位的预决算、采购、财税、基建、合同、资产保护等业务实施全程监管。内部控制由控制基调、控制手段、风险预警、信息传递、考核监督构成。笔者认为,事业单位内部控制流于形式表现在内控环境薄弱、控制手段单一、风险预警不足、信息传递不畅、监督机制缺失等方面。

(四)审计监督缺失

各级政府审计部门注重事业单位的财务审计,内部控制领域尚未涉及,缺乏内部控制的专项审计。究其原因,审计部门碍于人员编制,缺乏专业人才,同时未充分利用社会审计资源,未能充分开展专项审计。

三、事业单位内部控制建设的建议

内部控制建设,从事业单位内部和外部两方面开展。在内部,分别从单位整体和经济业务活动开展内部控制建设;在外部,建立内部控制专项审计制度。

(一)单位层面

1.建立风险预警机制

事业单位需形成经济活动和业务活动的风险预警机制,运用科学方法,适时评估存在或潜在的各类风险。单位内部应设立专项工作组,由班子成员担任负责人,其他成员由纪检、内审、后勤、业务、财务等部门人员组成。评估工作应定期开展,当宏观政策、行政隶属、工作职能转变时,需及时评估。

首先,风险评估应从单位和业务两方面开展:单位方面,评估重点放在牵头部门的确立、运行机制的完善、工作流程的维护、关键岗位的考核、财务报告的编制等;业务方面,评估重点放在预决算、收支、政采、基建、合同、资产保护等。其次,撰写文字报告明确评估结论,实行公示制度,听取和收集各部门建议和思路;将结论连同建议汇总分析后,作为预警机制的设立依据。最后建立、完善风险应急预案,形成突发事件高效处置机制。

2.设立内部控制部门

事业单位应按照法律法规设立专职部门开展内部控制工作。坚持权责对等,明确工作流程,规范关键岗位职责权限。该部门应与财务、内审、纪检、业务等部门保持相对独立,贯彻落实不相容职务相分离的方针,达到相互制约监督的效果。事业单位需确立关键岗位轮换制度,明确岗位期限。暂时无法实现岗位轮换的单位,应采取审计监督、业务培训、职业道德教育等措施,及时对该岗位人员考核评估。

加强信息化建设,完善事业单位授权审批流程,将内部控制与六大业务活动相融合,减少人为操纵因素,对各项经济活动和业务活动实施动态追踪管理。

(二)经济业务层面

1.预算控制

按照经费的取得方式,事业单位的组织形式包括全额、差额、自收自支。在机构改革中,存在不同经费来源的事业单位整合的情况。笔者认为,强化预算管理应作为内部控制的工作重点。

完善事业单位预算的审批、编制、执行、决算、绩效评价等流程,充分发挥其约束、监督、改进的作用。加强预算的执行力度,将各收入、支出事项实施预算管理,完善业务流程。将收入进行分类归口,将支出纳入绩效考核,严禁人为调整收支、控制盈余。

事业单位应加强决算管理,积极开展绩效评价,形成“编制准确、执行到位、决算真实、评价及时、结果运用”的预算管理模式。

2.资产控制

事业单位应建立台账,对各类动产、不动产实施归口管理,强化取得、使用、处置等环节的管控。事业单位应充分利用现代信息技术,加强资产管理,完善盘点制度。财务、使用、资管部门应联合盘点、对账,实现账实相符、账账相符,形成书面记录。如不符,按照规章制度和审批权限进行处理。特别在机构改革的关键节点,对于资产的捐赠、调拨、报废、投资、出售等行为,要严格按照法律法规办理。

3.会计控制

事业单位应完善内部会计制度,规范账务处理流程,强化会计人员管理,推动财务数据共享,财务部门应与各部门加强沟通,建立联动机制。同时,定期组织实施会计人员的专业胜任能力考核和职业道德评估,规避执业风险,对不满足岗位条件的会计人员及时进行轮换。

4.考核监督

事业单位应适时对内部控制开展考核监督。考核监督的执行应由内部控制建立和实施以外的部门开展。由内审部门承担考核监督职责,对内部控制运行机制开展评价,撰写形成书面文件。将文件进行充分公示,收集各部门建议,进一步完善内部控制。

(三)审计监督

建立健全内部控制的专项审计制度,开展全方位、全过程审计监督。审计部门应结合实际,适时发掘审计资源并加以利用,扩充审计力量。专项审计可由审计部门自行开展,亦可授权第三方机构开展,并客观公正地编制报告。

审计报告应列示结论,明确缺陷,提出建议。事业单位应根据审计报告逐项整改,并将整改情况连同审计报告向同级审计、财政部门备案。财政部门应充分利用审计报告,对内部控制建设和完善进行追踪管理。

四、结束语

内部控制是事业单位持续运行的基础。在机构改革的潮流中,绝大部分事业单位面临内部控制的重塑。在我国,事业单位数量多,占有、使用大量资产,但风险意识普遍较弱,内部控制未能充分发挥作用。此外,审计部门对事业单位内部控制关注度不足,审计监督缺失。鉴于事业单位经济和业务的特殊性,本文将其内部控制的建设划分为三个维度。首先在单位层面,建立风险预警和识别系统,设立专职工作部门;其次在经济业务层面,加强预算控制、资产控制、会计控制、考核监督;最后在外部审计层面,建立内部控制专项审计制度,对事业单位内部控制实施追踪管理。

猜你喜欢

加油站服务指南(2022年6期)2022-07-28

今日农业(2021年10期)2021-07-28

现代经济信息(2020年34期)2020-06-08

当代陕西(2019年10期)2019-06-03

廉政瞭望(2019年4期)2019-05-27

劳动保护(2018年5期)2018-06-05

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

高校招生(2017年7期)2017-06-30

办公自动化(2016年18期)2016-08-20