大数据时代下建筑企业会计信息化存在的风险及防范策略分析

2022-01-09 15:14谢年进

商业2.0-市场与监管 2022年2期

谢年进

摘要:企业财务管理为了顺应社会发展浪潮,将会计信息化系统应用于企业财务管理之上,其不但解决了一系列传统财务管理中的短板,还强化了企业财务部门的工作质量及效率。

关键词:会计信息;建筑企业;风险

1.会计信息化对企业财务管理的积极作用

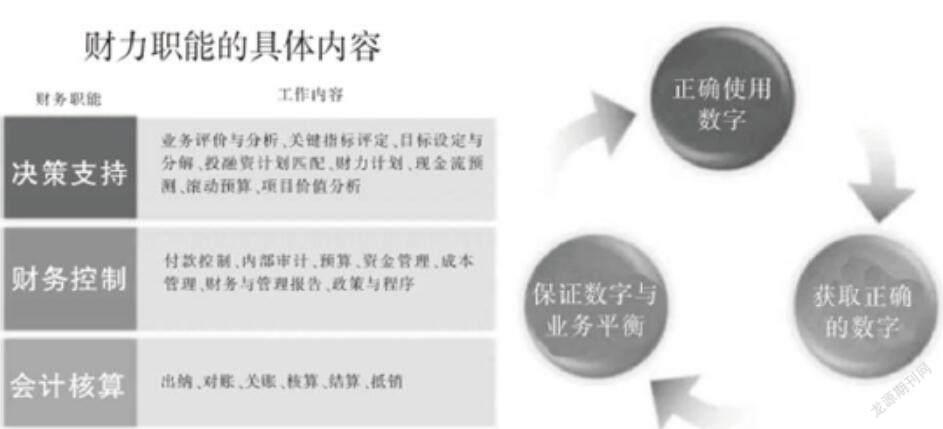

信息技术的发展在推动企业财务会计转型,升级财务职能方面具有极大地促进作用。财务职能如图1所示。1)人工手写信息失误,哪怕是一个小数点也会造成数据的连锁失误反应,引发严重后果。2)会计信息化可以代替人工完成借贷金额数据、试算平衡以及登记账目的统计并生成会计报表。保持了凭证、账目与会计报表的一致性。极大程度上提高了信息录入的准确性和财务工作效率。同时,极大程度上缩短了会计处理数据所用的时间、使数据的时效性更强。3)通过信息系统获得直接的数据,极大程度降低了财务舞弊行为发生的可能性,提高了会计信息的可靠性。

2.大数据时代下建筑企业会计信息化存在的风险

2.1会计信息化基础薄弱,相关费用投入有限

据不完全统计,国内小微企业占到了国内企业总量约九成以上,而这当中,真正意义上实现了信息化运作的企业不足一成。不少的小微企业存在着经营粗略、组织结构不科学、决策机制不健全、内部管控水准较为有限等问题,这也导致其在运用信息化系统开展内部管控时存在着一定的排斥性;与此同时,很多小微企业也存在着运作资金紧张、资金结构不合理等问题,这也直接导致其会计信息化建设经费的投入相对有限。

2.2技术风险

由于信息化设备长期不更新,与之相适应的技术体系也无法升级,严重阻碍了会计信息化水平的提升;另一方面,会计人员没有及时学习新知识。比如,对于会计领域的新软件、新系统、新设备,有些会计人员对其抱有抵制思想,对他们不进行学习也不尝试,只想保持现状,不敢进行任何方面的突破。长此以往,会计信息化模式的发展很容易滞后,在技术上会面临各种风险。

2.3会计资料泄露风险

建筑企业构建会计信息化时,必然要用到各种软件、互联网技术、计算机,而在此过程中,很有可能出现系统漏洞、网络遭遇攻击等情况,从而引起会计信息泄露、篡改等情况,对建筑企业财务管理带来严重的影响,甚至会引起经济损失。对建筑企业来说,会计资料属于绝对的机密信息,如果发生会计资料泄露的情况,必然会对其日常生产经营、市场竞争造成影响,所以建筑企业在会计信息化建设过程中做好會计资料保护工作很重要。

3.大数据时代下建筑企业会计信息化风险防范对策

3.1促进业务时效与管理效益实现平衡

在业财融合环境下,业务单据和相关数据的录入由业务部门主导,这就导致业务部门的实际工作量增大。对此,建筑施工企业要促进业务时效与管理效益实现平衡,在推进业财融合的过程中,强化内化效果,并对制度流程进行优化,实现对自身管理链条的有效缩短,利用智能化和自动化系统软件帮助业务工作人员减轻负担。

3.2借助虚拟技术保障数据信息安全

建筑企业为了确保会计信息化工作的良好开展,就需要特别注重对会计信息化数据库的安全管控,将计算机虚拟技术与大数据技术结合起来,建立相应的虚拟服务器系统,建筑企业可以在会计信息化系统运行期间,通过虚拟服务器可以将数据从运算系统拷贝到虚拟服务器中,并且还可以对传输的会计信息数据进行备份。通过虚拟服务器进行风险综合防治,可以在有效防范建筑企业计算机系统出现意外损坏造成会计数据信息丢失的情况,这对于会计企业信息化建设有很大帮助。

3.3提升企业财务部门会计信息化管理能力

第一,从根本上入手,企业要想构建稳定的财务会计信息化系统,就不要贪图市场上价格低廉的盗版软件。或者在企业具有一定的实力的前提下,可以和技术研发软件合作,根据市场目前情况和企业目前发展态势,结合未来趋势,进行软件的共同研发,而这种软件的研发,是存在于本企业和合作企业共同的基础上的,单独一方没有出售的权利,所以可以降低该系统人数的在线率,提升其性能。第二,提升财务部门会计人员对于信息化系统的操作技术,以此可以最大程度上避免因人为作用下出现的系统卡顿等。第三,可以招纳专业的技术系统维护人员,针对系统每天维护,并可以针对每份数据进行备份,每日工作的内容为核对今日和昨日存入的数据信息,并对系统进行维护。以此便可以在最大程度上保障升系统的使用性能良好。

3.4合理规避会计信息化的技术风险

随着会计信息化快速发展,市场也涌现出各种类型的软硬件、基础设备、配套系统等,而会计信息化作为一个重要的财务处理系统,同时也需要多产品和技术以及人力的支持及时投入使用,相对而言,一些信息技术、互联网技术以及数字化技术在数据获取、分析以及应用等环节都可能存在风险,而为有效规避这类技术性风险,企业一定要选择市场使用率高的合格优质技术和软硬件设备,建立完善的配套系统,同时在权限开放、身份识别、密匙工具等方面提高安全设置,委派专人定期维护检测信息系统,以此尽量避免技术风险的产生。

4.结语

所有事物都存在两面性,企业信息化的引进亦是如此,所以对于企业来说,要从发展的眼光入手,借助其优势发扬光大,并利用有效手段遏制负面影响,达到有效地趋利避害的效果,强化企业信息化管理的效果,为企业稳定运营带来精准的数据支持,助力企业长足发展。

参考文献:

[1]孔繁雨,吴宝宏.会计信息化对企业财务管理的影响及对策[J].中国商论,2019,784(09):173-174.

[2].赵伟杰.会计信息化对企业财务管理的影响及应对措施探究[J].商业观察,2020.65(01):102+110.

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

商情(2017年5期)2017-03-30

企业导报(2016年20期)2016-11-05

现代企业文化·理论版(2016年14期)2016-10-21

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

山西农经(2015年4期)2015-05-08

中外企业家(2009年5期)2009-10-14