构建更加安全稳健的半导体供应链

2022-01-10 12:27孙志燕

新经济导刊 2021年4期

□ 孙志燕

在全球数字化革命加速推进的背景下,半导体作为实现数字化转型不可或缺的物理载体,其应用几乎遍及各个行业部门,不仅是未来驱动经济增长的重要引擎,更是与国家安全密切相关的战略性产品。目前,我国半导体的总消费占全球产量的比重已超过60%①资料来源:IP Closeup,April 21,2020,包括再出口的消费。,随着经济社会的数字化转型,半导体消费需求还将持续增长,但从供给能力来看,我国所消费的半导体中超过90% 的比例是通过进口或者由国外企业在国内制造而获得②资料来源:CRS,Semiconductors:U.S.Industry,Global Competition,and Federal Policy,2020 年10 月。,整个行业发展与欧美日等发达国家和地区相比存在显著差距。本文重点从技术复杂性、市场壁垒的类型以及对国家安全的战略性影响等方面,对我国半导体供应链不同环节中存在的瓶颈性问题和关键风险点进行了梳理和识别,为进一步细化相关政策,更加有效地推动国内半导体产业的发展提供决策参考。

一、我国半导体供应链中关键“瓶颈”和风险点识别

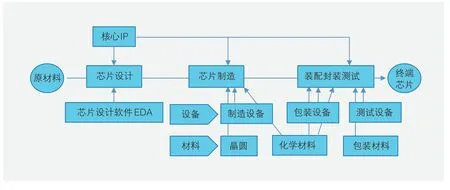

半导体是全球技术复杂度最高、专业化分工最为深化的行业之一,其供应链主要由芯片设计、制造和装配包装测试三类核心环节,以及设计软件、专业化设备和材料等三类支持性环节构成(见图1)。根据美国乔治敦大学新兴技术中心(CSET)对全球半导体供应链中73 个细分领域的评估,我国在43 个领域都处在低或者非常低的水平,仅在原料、装配包装等10 个低附加值领域处在相对较高水平,但并未形成市场竞争优势③本文的评估数据均来自CSET,Securing semiconductor supply chain,2021 年1 月。。如果缺乏必要的应对措施,这些薄弱环节都可能成为未来制约我国半导体产业发展的“瓶颈”。

图1 半导体供应链结构图

2021 年6 月9 日,世界半导体大会暨南京国际半导体博览会在南京举行。此次大会以“创新求变,同‘芯’共赢”为主题,设芯片设计、晶圆制造、封装测试、设备与材料、人才街区、产业园区等展区,集中展示国内外半导体领域的创新技术与应用成果。图为集成电路设计展区。图/中新社

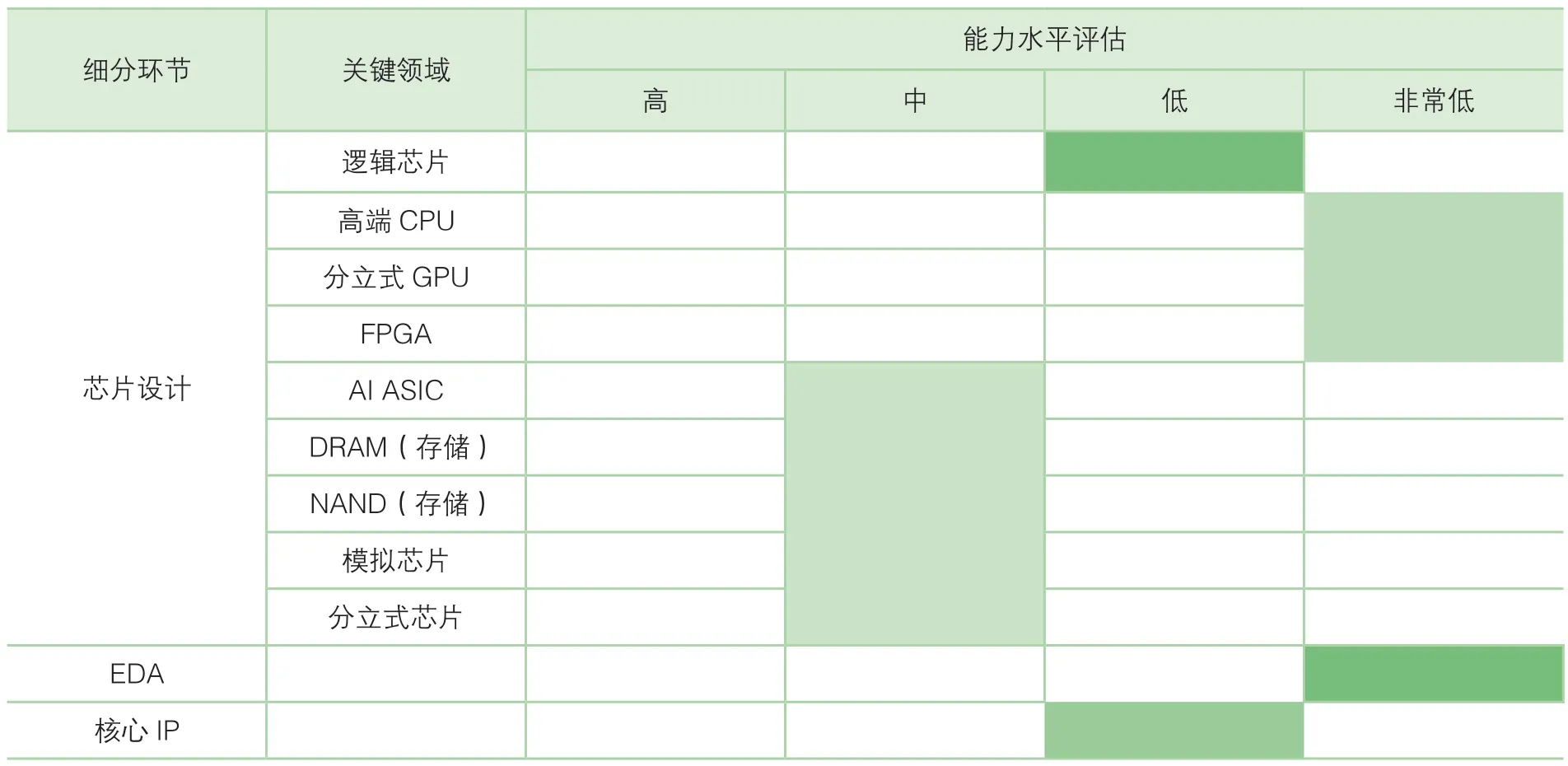

(一)芯片设计是我国半导体供应链中最为核心的“瓶颈”,也是多种风险较为集中的环节

从全球半导体价值链来看,芯片设计环节所占的增加值比重约为29.8%,仅次于芯片制造环节,是整个供应链中附加值最高和研发投入最高的软件环节,而我国在该领域的全球市场份额仅为5%,尤其是高端逻辑芯片的设计能力尚属空白(见表1)。从技术层面看,芯片设计一方面需要与下游芯片制造的工艺模式相兼容,否则很难获得市场需求;另一方面又高度依赖于芯片设计软件(EDA)和核心IP,前者为芯片设计提供开发环境,后者为芯片设计提供关键模块,都属于不可或缺的底层技术环节。随着芯片应用领域的扩大,芯片设计还有可能成为硬件中潜在的“安全后门”,对国家经济安全、军事安全具有重要影响。从市场竞争来看,这两个领域又是半导体供应链中最为垄断的技术环节。芯片设计软件(EDA)由美国垄断,其所占市场份额高达95.5%;核心IP 由英、美两国垄断,所控制的市场份额也超过了95%,二者均已成为美国对我国出口限制的重点。这意味着即使我国具备后端应用芯片的设计能力,如果缺少EDA 底层设计工具的支撑,也极有可能导致半导体供应链出现技术性“中断”。因此,该环节对于我国半导体供应链而言,是集中了技术、市场和国家安全等多重风险、最具战略意义的节点。

表1 我国半导体供应链芯片设计环节的评估

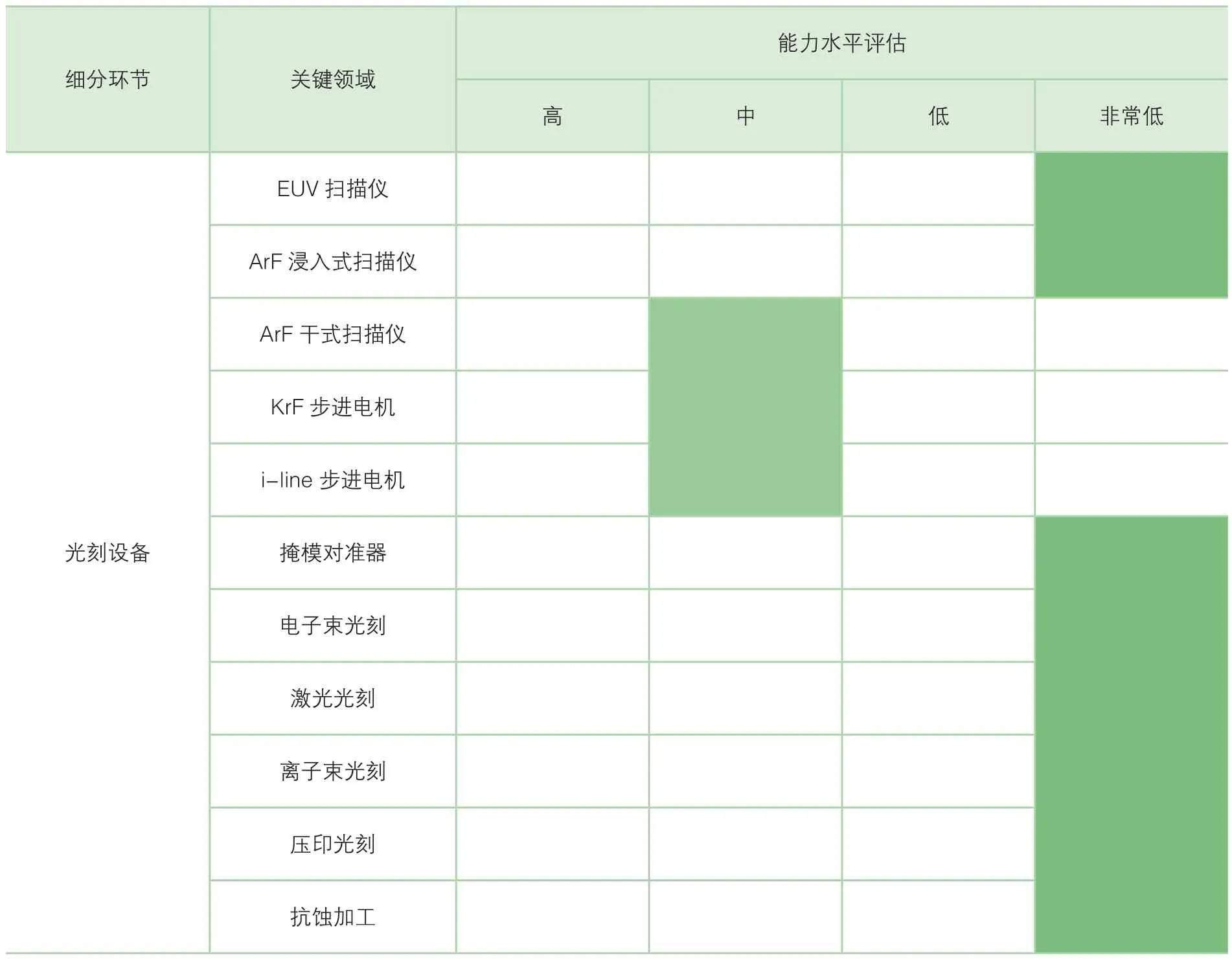

(二)芯片制造设备是对我国半导体供应链系统性影响最大的薄弱环节,部分专业设备面临长期制约

芯片制造需要50 多种专业化设备支撑,是全球半导体价值链中经济增加值最高、技术复杂度最高和资本投入最为密集的关键环节,我国除了在包装设备方面具有一定生产能力之外,其他设备领域的差距都非常大。但从技术层面看,化学机械平面化设备、沉积设备和离子注入机等领域,技术复杂度和市场壁垒相对较低,虽然目前生产能力偏低,通过适当的政策引导和扶持,并不会构成长期的瓶颈制约。而真正可能危及我国半导体供应链安全的设备主要集中在光刻机、蚀刻和清洗、测试,以及制程控制等技术更加复杂的专业设备领域(见表2)。这些设备涉及众多技术领域,复杂度和集成度非常高,如荷兰ASML 公司生产的光刻机,有10 万余个关键组件,供应商有5000 多家,这些设备供应商之间经过多年的商业合作已形成了一个近乎封闭、垄断的供应链网络,市场壁垒可谓是全球半导体供应链中最高的环节。美国、日本等技术垄断国家已针对部分芯片制造设备对我国采取了出口限制。因此,我国在这些设备领域不仅面临着技术层面的挑战,拓展建立新的供应链网络也将是一个长期而艰巨的任务。

表2 我国半导体供应链芯片制造设备环节的评估

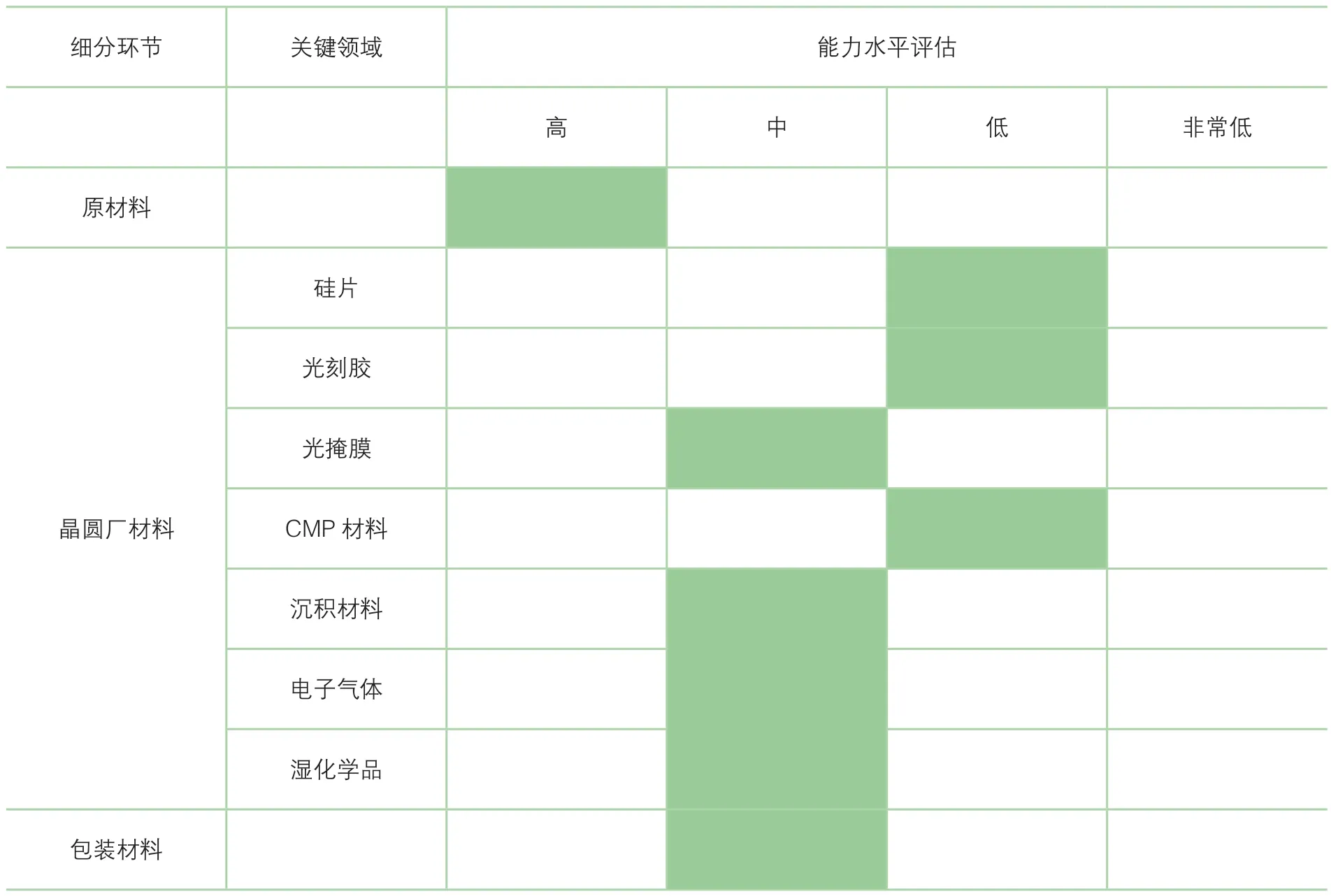

(三)芯片制造材料是我国半导体供应链中另一个关键性的薄弱环节,是制约我国高端芯片生产能力的一个重要风险点

在整个芯片的生产过程中需要用到400 多种化学材料,从经济增加值来看,制造芯片所需的全部材料(包括硅片和制造环节使用的化学材料、包装材料等)在整个供应链中所占比重约为10%,属于低附加值环节,但芯片的生产依赖于质量稳定的材料供给,是稳定整个半导体供应链的重要节点。对我国半导体供应链影响最突出的“瓶颈”主要集中在光刻胶和CMP材料两个领域(见表3)。其中,光刻胶由日本垄断着超过90%的市场份额,其余由美国和韩国企业所控制;CMP 材料主要由美国、日本和法国所控制,规模最大的两家美国企业垄断了约56%的市场份额。此外,硅片的生产,尤其是300 毫米大硅片,是我国半导体制造材料中的另一个薄弱环节,日本、中国台湾和韩国企业控制的市场份额超过了80%,是限制我国高端芯片生产的另一个重要材料。

表3 我国半导体供应链芯片制造材料环节的评估

二、细化半导体产业发展政策,加快构建更加安全稳健的半导体供应链体系

从上文对我国半导体供应链不同环节的评估来看,我国半导体产业的差距实际上是分散于各个环节的系统性差距。不同环节的技术特征、市场垄断程度、经济性等方面显著不同,并非单一加大某个领域的资本投入或者沿用传统“补短板”的政策思路就可以缩小差距。更需要遵循该行业技术进步和市场竞争的内在规律,立足于我国半导体供应链的整体,制定一个系统化的应对政策体系,改进国内半导体技术创新生态和产业发展生态,是保障我国半导体供应链安全的关键,具体建议如下。

第一,优化半导体产业发展政策的着力点,将更多的创新资源集中配置到战略性环节和研发领域。尽管半导体产业对我国顺利推进数字化转型和维护国家安全具有重要的战略意义,但该行业涉及众多复杂技术领域,即使附加值最低的封装环节也具有一定的技术门槛。因此,在政策资源有限的条件下,更需要平衡好长期战略与短期应对之间的关系,优先考虑那些对国家安全具有重大影响、技术和市场溢出效应较大的关键环节。如芯片设计领域,它是半导体供应链中对国家安全影响最大的环节,对国家的战略性远超其经济性,尤其是芯片设计所必需的软件开发工具(EDA)长期由美国所垄断,并已形成路径锁定机制,可能成为我国半导体供应链和其他产业数字化转型的一个长期障碍。这一环节的突破并非依靠市场机制所能实现,需要从更长远的战略角度,利用举国体制进行技术攻关。此外,需要加强创新政策、产业政策和财税政策等不同政策工具的协调,引导更多资源配置到研发领域,切实提高我国在半导体行业中基础科学和工程领域的研发能力,这是推动我国在半导体基础材料和关键设备等领域突破“卡脖子”技术的关键。

第二,加快推动我国在半导体细分领域的技术深化,构筑具有国际竞争力的专业分工优势,增强我国在全球半导体供应链中的平衡能力。由于半导体产业高度的技术复杂性和资本密集性,全球半导体供应链的分工极为复杂,多个细分领域都形成了自然垄断。从美国、日本、韩国等国家半导体产业发展的经验来看,都是集中资源聚焦某些细分领域形成显著的专业化优势,在国际分工中彼此依赖,以此来保障本国半导体供应链的安全可控。我国作为半导体产业的后发国家,在复杂的国际分工竞争格局中,培育专业化优势相比建立完整独立的供应链具有更加现实的可操作性和战略意义。建议在半导体制造的关键材料和专业设备等溢出效应相对显著的领域,分阶段选择一定数量的细分技术领域,如制造半导体的化学材料、测试设备、沉积设备等,集中优势资源组织开展任务导向型创新,加快细分领域的技术深化和前沿化,培育更有国际竞争力的专业分工优势,提高我国在全球半导体供应链中的平衡能力。这是我国半导体产业突破困境的关键。

第三,细化产业发展政策,为半导体供应链不同的薄弱环节提供更有效的政策支持。半导体是一个复杂的技术集成体,供应链每一个环节所具有的技术特性和战略意义都不同,差距所带来的影响和风险也不在同一层面,应对之策理应有所不同。但目前我国出台的有关政策,如针对半导体产业的税收减免、设备支出的税前扣除、研发投入抵扣等,更适合芯片的生产环节,并未充分考虑半导体供应链不同环节技术创新的差异化政策需求,导致政策效果不尽理想,甚至在某种层面上对产业资本投资造成了误导性作用。亟须进一步细化产业发展政策,提高政策工具与不同环节政策需求的适配度。如半导体供应链中的核心IP,是一个有形资产投入较少,但人工和无形资产投入较高的技能密集型环节,增加劳动力成本的税前抵扣政策更有利于降低该环节的创新成本;再如半导体测试设备,该领域需要测量设备、技术、标准和材料表征化技术等方面的支撑,这些虽不属于半导体行业,但相当于半导体行业的基础设施,协同创新对该领域的技术突破至关重要,这就需要扩大政策支持范围,加大基础领域的资本投入。对于半导体制造中的关键化学材料,由于市场规模较小,资本的回报率相对较低,则需要更好地利用政府采购提高其规模经济性。

第四,更加积极地推动与技术领先国家的双边或多边合作,为我国半导体产业发展创造更加有利的国际环境。在数字革命的背景下,半导体已非一般的制造业产品,其战略性愈加突出。从全球竞争的趋势来看,我国半导体产业的发展仍将面临诸多制约,不可能在所有供应链环节实现突破,需要以更加开放的思维构建更加稳定的发展环境。一是加强与技术领先国家的贸易谈判,降低与半导体相关的设备、材料和技术服务等领域的贸易壁垒。我国是技术先进国家的重要市场,如美国AMD 公司和英伟达(Nvidia)公司芯片设计收入中大约26%和24%来自中国市场;美国应用材料公司作为全球最大的半导体设备公司,占全球18%的市场份额,但其29%的收入来自中国市场;日本尼康公司作为全球仅有的两家光刻机设备商之一,28%的收入来自中国市场①资料来源:CSET,Securing semiconductor supply chain,2021 年1 月。。过度的出口管制也会给这些公司带来重大损失,从长期来看也存在较大的不确定性。因此,我国应通过改善国内数字化生态,创造更大规模的市场需求来推动国际合作。

二是充分发挥资本、高技能劳动力等方面的规模和成本优势,建立更广泛的技术研发网络。半导体制造成本和技术创新成本快速攀升,2019年全球半导体研发成本和资本支出占全行业销售收入的比重已接近50%②资料来源:BCG&SIA,Strength the global semiconductor supply chain in an uncertain era,2021 年4 月。,技术领先国家研发“赤字”的压力不断加大,而我国作为发展中大国,无论是市场规模还是金融资本都具有显著优势,应持续加大重大科研基础设施的投入,优化投资和创新的政策环境,构建更加先进、开放的国际化半导体创新生态,为我国半导体产业的发展聚集更多高层次人才和创新资源。

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

制冷(2019年2期)2019-12-09

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

电子工业专用设备(2018年4期)2018-08-17

发明与创新(2016年23期)2016-10-13

湖北工业大学学报(2016年5期)2016-02-27

中国惯性技术学报(2015年1期)2015-12-19

长江大学学报(自科版)(2014年4期)2014-03-20