基于Z-score模型的财务风险分析

——以新疆天润乳业为例

2022-01-12 08:09阿依达娜巴勒卡提陈昌明

中国乳业 2021年12期

阿依达娜·巴勒卡提,陈昌明

西南大学经济与管理学院,重庆 400715

关键字:Z-score模型;财务风险;新疆天润乳业

0 引言

在生产经营活动中,财务风险是企业面临的重要风险之一,主要是由于企业进行各项财务活动中因不可预料或无法控制的因素影响而产生的。企业可能因财务风险的不确定性而受损。许多国内外企业因缺乏对财务风险分析和控制的重视,导致企业经营失败,如美国最大的电气和天然气销售交易企业——安然有限公司的迅速垮台;美国零售巨头凯马特公司的突然宣布破产;如乐视企业以及越来越多ST、ST★企业的出现,表明由于财务危机导致企业破产的事件也逐渐增加等。可见在众多导致企业破产的因素中,财务风险是重要的影响因素之一。因此,财务风险的分析和控制对企业管理者极其重要。本文以中小型乳品企业——新疆天润乳业股份有限公司(简称“新疆天润乳业”,股票代码:600419)为例,利用其发布的2016—2020年年报为基础数据,使用财务指标分析法和Z-score模型,量化、纵向比较企业财务风险,并与内蒙古伊利实业集团股份有限公司(简称“伊利股份”,股票代码:600887)横向比较,详细分析其成长历程中的财务状况及风险,以期能对相关企业的风险管理提供一定的参考。

1 文献综述

在企业经营生产活动中,企业可能会因不可预料的因素而偏离预期目标,从而产生财务风险,进而可能陷入财务困境。目前国外学者对有关企业财务风险的研究主要集中在对调整后的Z-score模型进行优化,如Flavio Barboza等(2017)[1]利用1985—2013年北美1 万多个公司的年报数据,在除了原始的Altman's Z-score变量外,加入了6 个净资产收益率变化、营业利润率、股价与账面价值变化、资产数量增长、销售数量增长以及员工数量增长等指标作为预测变量,进行企业破产预警。国内学者则集中研究Z-score模型在我国的适用性及某特定行业上市公司的财务风险,如向德伟(2002)[2]以2000—2002年沪深两地证券市场80 家A股公司作为研究对象,利用Z-score模型进行实证分析发现,该模型在我国资本市场上基本是有效的;何小倩(2016)[3]选取7 家沪深上市的新能源汽车公司作为研究对象,利用2013—2014年的财务数据进行Z-score模型实证分析,发现市场因素加剧了新能源汽车上市公司整体的财务风险,增加了公司陷入财务危机的可能性;叶建华、林禹(2017)[4]运用Z值模型选取了51 家医药制造企业2012—2014年财务数据,发现行业财务风险状况良好,风险较大企业占比较小,但子公司的财务风险有扩大趋势;黄阳锦(2018)[5]以行业背景以及万科股份有限公司的实际情况,利用Z-score模型及其临界值分析,对企业的财务风险进行预警并提出WK公司应降低对银行信贷资金和利率的依赖,不断强化自身提升销售能力的风险防范对策;常冰清(2019)[6]将Z-score模型应用于我国煤炭行业主导西山煤电公司,利用该公司2015—2017年财务数据,分析得出西山煤电存在一定财务风险的结论;杨凡等(2020)[7]以38 家中药上市公司2007—2018年财务数据作为研究样本,利用Z-score模型分析企业财务状况,使用面板回归模型分析财务比率的影响,发现企业规模、账面市值率、资产负债率对中医药企业的财务状况有负向作用,而公司年龄、资产回报率、有形资产率的作用相反。周晓霞等(2021)[8]选取2017—2020年5 家不同规模的医药制造公司作为研究对象,利用Z-score模型分析财务风险,得到在“新冠肺炎疫情”影响下医药制造业财务风险上升的结论。

2 Z-score模型概述

20世纪60年代,美国学者Edward Altman提出一种衡量企业破产风险的方法,即Z-score模型。他利用逐步分析的方法从22 个财务比率中提取5 个财务比率,通过多元判定对这5 个财务指标赋予其判定系数,利用该模型可预测企业财务危机,同时反映企业的获利、偿债及营运能力[9]。

Z-score模型的具体参数含义及计算方法为:X1表示营运资本/总资产,即(流动资产-流动负债)/总资产;X2表示留存收益/总资产,即(盈余公积+未分配利润)/总资产;X3表示息税前利润/总资产,即(税前利润+利息费用)/总资产;X4表示股票总市价/负债账面价值,即(总股本×每股市价)/负债账面价值;X5表示销售收入/总资产。Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5。

Z值分为以下3 个范围:当Z值<1.81,企业财务状况需进行调整,破产概率较高;1.81≤Z值≤2.675,企业处于“灰色地带”,财务状况很不稳定;Z值>2.675,表明企业财务状况良好,破产概率较低。

3 天润乳业的财务风险分析

本文选取西北地区乳品龙头企业新疆天润乳业作为研究对象,以其发布的2016—2020年年报为基础数据,行业均值由申万二级行业(2014)食品饮料-食品加工全部成分股年报数据整理所得,使用传统的会计数据指标和Z-score模型相结合的方式,量化天润乳业财务风险,纵向比较自身财务风险,并将其与行业龙头企业内蒙古伊利实业集团股份有限公司(简称“伊利股份”)进行横向比较。

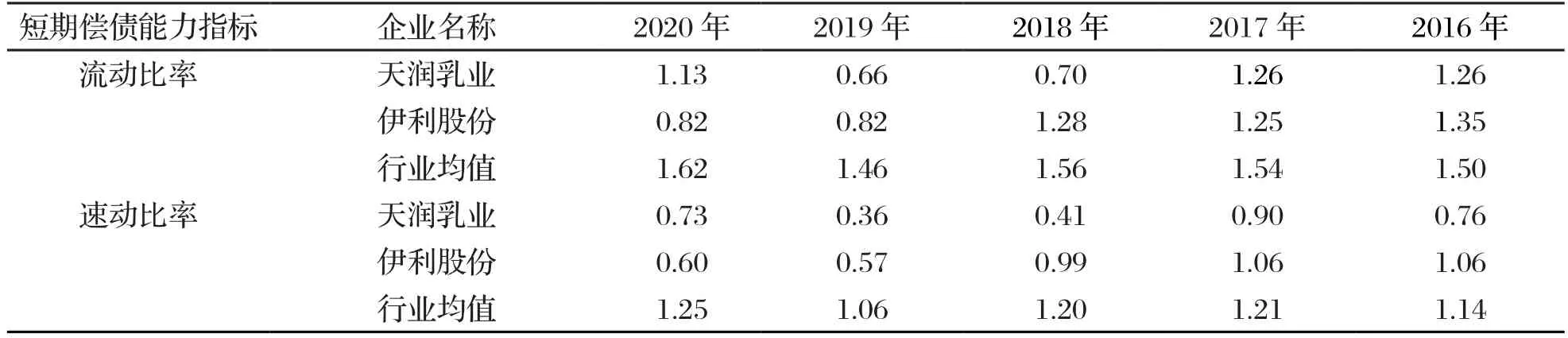

3.1 短期偿债能力分析

流动比率和速动比率是衡量企业短期偿债能力的2 个常用指标。本文主要使用这2 个指标衡量企业的短期偿债能力,具体如表1所示。

表1 2016—2020年天润乳业、伊利股份短期偿债能力指标及行业均值

2016—2020年,我国食品饮料-加工行业流动比率均值和速动比率均值分别为1.54、1.17。企业一般应将流动比率控制在2以内,速动比率在1左右。但天润乳业的流动比率从2016年的1.26下降为2019年的0.66,速动比率则是由0.76下降为0.36,这表明天润乳业短期偿债能力逐渐减弱,偿债风险增加。这主要是因为2018年投资设立全资子公司新疆天润乳业销售有限公司,以自有资金收购新疆天润北亭牧业有限公司30%股权,购买固定资产及新建牧场;2019年投资设立全资子公司新疆天润唐王城乳品有限公司,导致流动资金减少,存在现金偿还风险。通过数据对比可见,近期天润乳业利用资源的能力有所提高,但伊利股份的偿债能力更加稳定,与行业均值整体上差距更小。因此,天润乳业短期偿债能力还有待提升。

3.2 营运能力分析

流动资产周转情况分析、固定资产周转情况分析和总资产周转情况分析是分析企业营运能力的主要内容。本文选择存货周转率、应收账款周转率、总资产周转率分析天润乳业的营运能力情况,具体如表2所示。

通过表2可以发现,天润乳业营运能力指标整体呈现出先上升后下降的趋势。表明天润乳业的存货周转能力和营销状况处于波动状态,不太稳定。这可能因为受到2018年以来全球经济下行、中美经贸摩擦及新冠肺炎疫情影响的缘故。2017年,天润乳业的营运指标几乎均为近五年的峰值,这主要是因为其积极开拓市场,加大产品研发,加强销售力度,营业收入明显增加。近年来,天润乳业大力建设奶源基地,营业收入也在稳步增长,表明企业也在提高自身资产利用效率,增强竞争能力。与伊利股份进行横向比较可知,受到新冠肺炎疫情的影响,伊利股份三项营运指标趋势大体一致,但各项比率较为稳定且高于天润乳业和行业均值,说明伊利股份的营运能力更强,并且主营业务收入远远高于天润乳业。

表2 2016—2020年天润乳业、伊利股份的营运能力指标及行业均值

3.3 盈利能力分析

企业盈利能力主要指在一定时期内企业能够获得收益数额及水平的高低。本文选取总资产报酬率、营业收入利润率、净资产收益率、每股收益等核心指标,分析企业盈利能力,具体如表3所示。

通过表3中的数据对比可知,天润乳业的净资产收益率、每股收益呈现先上升后下降的趋势,总资产报酬率波动式下降,营业收入利润率变化较小。天润乳业每股收益变化主要因为2018年、2020年总股本均有所增加。除营业收入利润率外,伊利股份的以上盈利指标均高于天润乳业及行业平均水平,净资产收益率更稳定且近似为天润净资产收益率的两倍。这说明在资本营运效率及盈利能力上,伊利股份更优,利用资产获利能力更强。然而,天润乳业的营业收入率均高于伊利股份,与行业平均水平相当,盈利能力较强,原因是天润乳业结合市场需求推出了小白袋酸奶等新产品,销量增加,盈利能力不断增加。另外,天润乳业规模较小,营业利润与营业收入总额远远小于伊利股份。天润乳业不能仅关注自身销售额的增长,还应控制成本。但二者营业收入利润率无明显增长趋势,这表明企业利用乳制品获取利润的能力还有待提升。整体上看,伊利股份的盈利能力更强,而天润乳业对成本及费用的控制更好,盈利能力有待提升。

表3 2016—2020年天润乳业、伊利股份盈利能力指标及行业均值

3.4 成长能力分析

成长能力主要衡量在一定时期内企业的经营能力发展情况,一般利用每股收益增长率、营业收入增长率、净利润增长率等指标进行衡量。本文选取每股收益增长率、营业收入增长率、净利润增长率作为重点指标进行分析。2016—2020年天润乳业和伊利股份的成长能力指标分析如表4所示。

通过表4中的数据对比发现,天润乳业三项比率都呈现波动式下降趋势,2017年每股收益增长率出现大幅度下降,这是因为销售业绩大幅降低,资本被低估;在2020年出现负值,主要因为向原股东配售股份,导致每股收益与2019年口径不一致。2018年,天润乳业因为牛奶收入的大幅降低,导致营业收入增长率急剧降低。除了营业收入在增长率呈现波动式上升外,伊利股份其余指标都呈现波动式下降趋势,这主要和该公司自身规模较大及受到新冠肺炎疫情影响有关。与伊利股份横向比较,在营业收入增长率和净利润增长率指标上,天润乳业优于伊利股份。但两者总体成长能力指标均低于行业均值,具有一定的提升空间。虽然与行业巨头伊利股份有较大的差距,但作为区域乳品企业,天润乳业目前已经成长为新疆乳品企业中的巨头,发展势头较好。从整体上来看,天润乳业的成长能力略胜一筹。

表4 2016—2020年天润乳业、伊利股份成长能力指标及行业均值

4 Z-score财务风险分析

财务风险分析一般利用市场数据和会计数据进行分析。基于市场数据进行财务分析,需要一个完善的市场,能够及时、准确地传达风险信息。但我国市场由于国情差异以及投资者的投机心理,财务风险无法完全由股票变化体现。因此这种方法更适合在完善的国外市场使用,并不适用于我国市场。基于会计数据进行企业财务风险衡量虽然具有不足,但是比利用市场数据进行分析更加适合。

本文主要通过Z-score模型计算结果Z值,衡量天润乳业的财务风险。将天润乳业与伊利股份2016—2020年具体各项指标与Z值进行整理、对比,结果如表5所示。

表5 2016—2020年天润乳业与伊利股份各项指标与Z值的对比

纵向比较可以发现,近五年天润乳业Z值均高于临界值2.675。根据Z-score模型判断,企业Z值大于2.675时,企业具有良好的财务状况,短期内出现财务危机的概率较低。但天润乳业Z值呈现显著下降趋势,从2016年的10.49下降为2020年的3.88,表明近年来存在财务风险增大的趋势,需要引起重视。

横向对比可知,伊利股份的Z值均高于2.675,表示伊利股份短期内出现破产概率较低,呈现良好的财务状况。此外,通过与天润乳业的Z值比较可知,近三年来伊利股份的Z值要明显高于天润乳业,说明天润乳业的财务风险明显高于伊利股份的财务风险。但2016年天润乳业Z值反而明显高于伊利股份,而2017年两者Z值相差不大,说明2016、2017年天润乳业财务状况较为稳定,财务风险与伊利股份的财务风险程度相差不大,甚至财务风险明显低于伊利股份。

另外,通过对天润乳业和伊利股份各项指标与Z值的对比可知,除了2016、2017年天润乳业X4指标明显优于伊利股份,2020年X1指标略优于伊利股份外,在每项指标上,伊利股份都要优于天润乳业,两者Z值的差距主要在于X4指标。X4指标含义为股票总市值/负债总额,通过企业财务结构及所有者权益与债权人权益比率体现企业价值。这表明企业投资者看好天润乳业的发展前景,但同时伊利股份在资金和资产规模上均远远高于天润乳业的规模。

5 研究结论

通过财务数据分析可知,天润乳业整体呈现较为良好的财务状况,企业破产概率较低。可以发现:(1)天润乳业Z值呈现整体降低趋势。这表明天润乳业发生财务风险的概率逐年升高。(2)天润乳业2016年及2017年X4指标明显优于伊利股份,表明投资者对天润乳业前景的乐观判断,也在一定程度上反映了企业实际价值。根据企业年报数据,天润乳业2020年的股票总市值为3 918 864 326.83 元,伊利股份股票总市值则为269 886 063 840.21元;天润乳业和伊利股份的负债账面价值分别为866 653 847.91 元和40 621 620 461.79 元。伊利股份的总市值几乎为天润乳业的90 倍。(3)天润乳业、伊利股份在企业运营规模、盈利水平、营运水平以及投资者发展前景预期上的差别,导致二者总市值和账面价值的巨大差异。

因此,针对天润乳业面对的财务风险状况,提出以下建议:(1)天润乳业应当把握当下乳制品行业产品升级创新带来的快速发展机遇,促进产能提升与产品创新,提升企业营业能力。(2)“一带一路”政策及“三胎”政策带来的地域优势和人口红利对天润乳业来说也是一项契机。利用天润乳业所在的地域优势,充分发挥“一带一路”政策红利,天润乳业可以学习伊利股份,开拓海外市场,率先增加产品在“一带一路”沿线国家的知名度,拓宽海外市场。(3)基于人口红利政策,天润乳业可以利用自身优质奶源,在旗下子公司大力研发国内婴幼儿产品,与具有高知名度的幼儿品牌合作创新产品,增加产品种类的多样性,扩大产品占有率,增加企业盈利能力,从而扩大企业规模。(4)天润乳业应当注重企业财务风险管理,进行多元化投资,增加资产优化效率,提高资源配置效率。在不影响企业自身正常经营活动的前提下,最大化利用多元化投资,尽可能使得流动资产发挥增加盈利的作用。从内外部加强风险管理水平,利用企业杠杆的预测及风险管理功能,增加企业Z值,提升并促进企业稳定发展。

猜你喜欢

乳业科学与技术(2021年6期)2021-12-17

商界(2021年8期)2021-08-24

金桥(2020年8期)2020-05-22

中国乳业(2016年4期)2016-11-07

中国质量万里行(2016年1期)2016-08-10

华人经济(2016年2期)2016-05-12

中国食品工业(2015年6期)2015-03-02

中国洗涤用品工业(2015年5期)2015-02-28

营销界·食品营销(2013年11期)2013-12-05