共享经济上市公司财务报表分析

——以怪兽充电公司为例

2022-01-18 08:44王清华东北电力大学

品牌研究 2021年35期

文/王清华(东北电力大学)

一、公司概况

Smart Share Global Limited(简称怪兽充电公司)是一家在开曼群岛注册成立的境外控股母公司,其主要通过境内实体子公司上海挚想科技有限公司运营。该子公司是领先的“物联网+生活服务”公司,通过广泛的线上和线下网络提供移动设备充电服务的消费科技公司。通过怪兽充电的小程序,用户可以在使用该服务时租用它的电源,并可以在任何一个POIs归还电源,并收取使用费。

2017年4月获得小米科技、清流资本 、顺为资本 、高瓴资本等机构数千万元的天使轮融资 。

2017年7月27日,智能共享充电公司怪兽充电宣布获得高瓴资本 、清流资本、蓝弛创投 、顺为资本等机构亿元人民币A轮融资 。

2017年11月,怪兽充电完成近2亿元新一轮融资,领投方为国内某私募基金,原有投资方蓝驰创投、广发信德、云九资本、高瓴资本、顺为资本、清流资本等均参与跟投了该轮融资。

2021年4月1日,怪兽充电正式登陆纳斯达克挂牌上市,成为国内共享充电宝第一股。

二、财务报表分析

(一)资产负债表分析

根据怪兽充电公司资产负债表的数据,对其2019-2020年资产负债表进行水平分析,怪兽充电公司的资产、负债和所有者权益都明显呈逐年上升的趋势。2019年资产负债表披露的资产总额为 20.26 亿元,2020年资产负债表披露的资产总额达到了 27.86 亿元,同比上涨37.53%。流动资产的变动主要是由货币资金增长357.77% 引起的,非流动资产的变动不大,同比下降7.71%。2019 年资产负债表披露的负债总额为11.76亿元,2020 年资产负债表披露的负债总额下降到了10.87亿元,同比下降7.53%,流动负债同比下降19.07%,主要是短期负债下降了87.17%,非流动负债大幅上升,主要是递延所得税负债(非流动)上升了108.82% 。2019年披露的所有者权益的规模是8.500亿,2020年披露的所有者权益的规模是16,99亿,同比增长99.83%。总体来说,2019—2020 年,怪兽充电公司实现了资产的增长,企业权益资本的扩大基本可以满足其资金扩大的需要,并且保证了合理的资本结构。公司的流动资产比重高于非流动资产的比重,结合该公司的行业特点,这种资产结构是比较合理的(表1)。

表1 怪兽充电公司资产负债表(部分)

流动负债所占比重由 2019 年度的 90%下降到了2020 年度的79%,非流动负债的比重由 2019 年度的10.14% 上升到了 2020 年度的21.36% ,由此可以看出,在债务资本内部,流动负债所占的比重要大于非流动负债所占的比重,企业依赖短期资金的程度较强。企业的流动资产所占的比重高于流动负债所占的比重,可以看出公司的营运资金能够满足企业的短期偿债。

所有者权益比重由2019年度的41.95%上升到2020年度的60.98%,股东权益结构有小幅变化,优先股和其他综合收益大幅上升,说明企业采用发现优先股融资,扩大经营规模。

总体来说,企业负债占比水平高于所有者权益占比水平,债权人会感到其债权风险比较大,但对企业本身来说,可以发挥财务杠杆的作用,资本结构较为合理。

(二)利润表分析

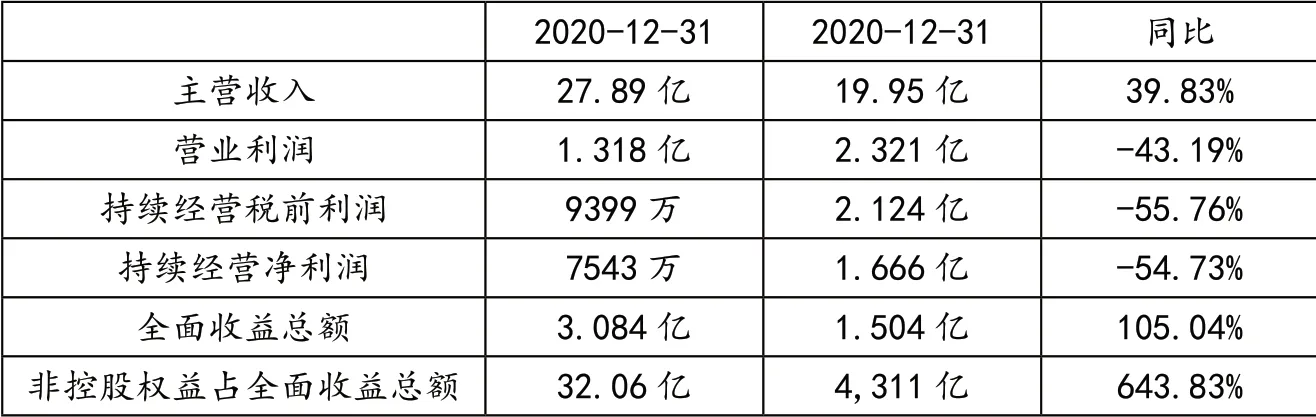

从企业披露的利润表来看,2019—2020 年,怪兽充电公司的营业收入逐年持续稳定增长,2020 年的营业收入同比增长39.83%,2020年的营业利润同比下降了43.19%,2020年度的利润总额同比下降55.76%,2020 年度的净利润同比下降了54.73%,2020年的全面总收益同比增长了105.04%。由此可知,与2019年相比,2020 年企业的盈利能力有了较大的突破。从利润表明细科目可以看出,企业营业收入和营业毛利都在增加,同时营业费用和营销费用也在增加,其他业务收益增加了一倍多。由于采用优先股筹资方式,致使留给优先股分配的利润上涨了643.83%(表2)。

表2 怪兽充电公司综合损益表(部分)

(三)现金流量表分析

从企业披露的现金流量表可以看出,怪兽充电公司经营活动产生的现金流量净额为正数,说明企业运行良好,同时 2020 年度有所增加,说明企业经营规模扩张和运行良好;企业投资活动产生的现金流量净额为负数,说明企业的投资大部分用于构建固定资产、无形资产和其他长期资产,企业正在进行规模扩张;对筹资活动产生的现金流量净额、吸收投资收到的现金和取得借款收到的现金进行分析,可以发现,企业的资金主要来源于外部资金的借入。经营活动产生的现金流量金额为正数,投资活动产生的现金流量净额多为负数,筹资活动产生的现金流量净额多为负数,说明企业目前的经营状况良好,在偿还前欠债务的同时在继续投资,但企业应该关注经营状况的变化,防止经营状况下降导致企业财务处于危险境地(表3)。

表3 怪兽充电公司现金流量表(部分)

三、财务比例分析

(一)偿债能力分析

流动比率、速动比率、现金比率是衡量企业短期偿债能力的指标,流动比率一般在 2 左右,企业的流动比率从2019 年的 0.85 上升到2020 年的 2.04,企业的流动比率与公认标准一致,可以看出怪兽充电公司在偿还短期债务方面的能力大幅提升,达到正常水平。速动比率的公认标准在1左右。现金比率方面,从2019年的0.42上升到2020年的0.64,意味着怪兽充电公司的现金类资产增加了,如若近期存在需要偿还较大的短期债务,也不会给企业带来严重的财务风险,公司债权人应该更加放心,对公司更有信心。

资产负债率近年来呈下降趋势,处于公认标准的30%~70%,2020年的资产负债率为39.02%,根据《企业绩效评价标准值2019》,在同行业中也处于较高水平,一方面说明怪兽充电公司的偿债风险比较低,对长期债权人来说保障程度较高,对企业来说,企业的经营呈良好态势发展。产权比率与资产负债率的区别是,产权比率侧重于说明企业财务结构的风险性,从怪兽充电公司2019—2020 年的产权比率数据来看,企业的产权比率逐年下降,表明企业近年来的负债逐步减少,结合上文资产负债表的数据来看,所有者权益的增长幅度高于负债的增长幅度,可见企业的长期偿债能力不错。

(二)营运能力分析

从季度财务报表可以看出,应收账款周转次数大幅下降,数值在同行业中处于较低水平,一方面说明怪兽充电公司收账缓慢,账龄较长,应收账款的流动性比较低,另一方面也增加了债权人的风险;总资产周转率考察企业资产的运营效率,从侧面反映企业全部资产的使用效率和管理水平,怪兽充电公司2021年总资产周转率为0.27,在行业中也处于较低水平,说明企业资产的运营效率较低。

(三)盈利能力分析

销售毛利是企业形成利润的基础,反映了企业抵补各项支出的能力,近两年怪兽充电公司的销售毛利率从 2019 年的 85.54% 到 2020年的 84.67% ,几乎没有变化,且各年数值均高于行业平均值,表明怪兽充电公司与同行业相比营业成本所占比重较小,有足够强的能力抵补各项期间费用。

四、结论与建议

(一)结论

怪兽充电公司的短期偿债能力和长期偿债能力较强,且企业偿还到期债务利息的能力比较强,在支付债务利息方面没有困难,通常也就可以再借款用于偿还到期的本金,说明企业发生财务偿还危机的可能性不是很大; 营运能力方面,怪兽充电公司的资产运营水平在行业中处于较低水平; 盈利能力方面,怪兽充电公司的盈利能力有所下降的。根据以上分析可以看出,怪兽充电公司近年来的财务状况正常,总体发展趋于稳定。

(二)建议

怪兽充电公司的资产运营效率较低,说明企业在资产管理方面需要进一步加强,为了避免出现不必要的财务风险,建议加强应收账款制度的管理,改变信用政策,加大催收的力度,当然应收账款的多少与企业的赊销政策也有关系,因此企业也需要结合企业内外部的各项因素考虑赊销比例是否合理; 企业继续挖掘潜力,积极创收,提高产品市场占有率,提高资产的使用效率。如今新冠疫情余温未降,国际局势动荡,企业要时刻注意国际、国内环境的变化,提防因环境变化而导致的财务风险,同时,加强内部管理,保持合理的负债比例,提高经营效率,促进企业的可持续发展。

猜你喜欢

儿童绘本(2020年1期)2020-02-17

中学生博览(2019年4期)2019-03-15

商(2016年30期)2016-11-09

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

小学阅读指南·低年级版(2014年12期)2014-12-03

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03