折叠元年

2022-01-25 05:58孙文聪

电脑报 2022年3期

孙文聪

回顧2021年的手机市场,“后疫情时代”市场的特征依然明显:消费需求的萎靡、疫情造成的全产业链动荡以及内外部市场环境的变化……让2021年全年手机市场充满了各种挑战。急剧变化的竞争格局,让身处这个赛场的每一位选手都不敢掉以轻心。从市场反馈来看,去年几乎每一个季度的全球手机市场份额的排名都在交替变化,尤其是中国手机品牌体现得尤为明显。

伴随着竞争和挑战而来的,当然也有机遇。同样也是在2021年,各家都在新的市场格局下作出了市场、品牌和战略层面的适应性调整。厚积多年创新技术的中国手机厂商们,也纷纷在产品形态、功能体验上迎来了技术探索和创新成果的全面开花。折叠屏的全面爆发、自研芯片的落地……这些新的亮点不仅展现出了中国手机品牌的创新力和生命力,也给整个2021年的手机市场带来了更多的新鲜感和活力。

种种新变化之下,2022年的手机市场就更值得期待。

需求回暖,不确定因素依旧

2019年末持续到今天的这场疫情,给手机市场造成的冲击一直在持续。当时,中国刚刚正式开启5G商用的步伐。不仅是手机终端厂商,包括运营商、应用服务商在内的全行业都摩拳擦掌,准备借着2020年5G全面商用这股东风迈入一个全新的时代。对于最早触及5G技术的手机厂商来说,5G商用催生出来的换机需求将会给他们带来更大的机遇和市场。

但随着疫情的到来,一切都改变了。新冠不仅打乱了原计划的5G新品上市节奏,并随着疫情在全球范围内的蔓延,整个手机上下游的供应体系也被打乱。结构性的供应失衡直接造成了2020年第四季度至2021年全年,整个行业都面临元器件供应不足的问题。缺芯,几乎是2021年全行业讨论的一个永恒话题。

更为关键的是,疫情对全球经济的负面影响也直接导致了消费需求的萎靡。面对肆虐的疫情,消费者原有的换机需求被大幅压缩。而疫情造成全球范围内的5G网络部署速度放缓,也进一步拖累了5G手机终端的全面普及和铺开。

我们预测,到了2022年,手机市场的消费需求将有望回暖。这一趋势实际在2021年已经得到了显现。根据市场分析机构DIGITIMES Research公布的2021年全球智能手机出货量数据报告:2021年全球智能手机出货量约为13.2亿部。虽然依然不及疫情之前的2019年全球13.7亿部的出货数据,但相较于2020年出货量12.4亿部,同比下滑8.8%的情况来说,2021年全球手机市场已经实现了同比6.1%年增长。至少从全年的情况来看,整个市场的需求的确是在缓慢回升的。

数据来源:DIGITIMES Research

从供需侧来看,作为全球手机产业分布最集中、供应体系最完善的市场,中国推行的强有力疫情防控政策,让整个手机市场的生产和供应能力在短时间内快速恢复。市场和消费者经过两年时间的抗疫检验,对于疫情所造成的影响和冲击力度已经建立起了一定的心理预期。

此外,良好的经济发展势头,也进一步增强了中国手机市场和消费者的信心。目前来看,在当前相对乐观和积极的大环境下,此前被疫情压抑的部分换机需求有望在2022年得到进一步的释放。

不过,疫情依然是2022年整个市场的最大不确定性因素。尽管目前我国的疫情形势整体平稳,但当前全球无疑正在面临新一轮的疫情防控挑战。新的疫情形势不仅仅考验的是此前疫苗构筑的“免疫长城”的防护能力,更是对国家疫情防控政策、社会综合治理能力提出了更高的要求。而复杂多变的疫情形势对于高度依赖上下游供应能力的全球手机产业来说,无疑是一次躲不过去的严峻考验。

持续缺芯,市场格局出现新变动

正如前面所说,疫情“大气候”在过去两年对手机市场上下游产业的供需结构造成了严重影响。而这种供需上的失衡和错位,最直接的反应就是过去一两年时间内,反复被提及的那两个字:缺芯。

需要明白的是,全行业的芯片供应短缺并非单指我们熟悉的手机CPU、GPU芯片,而是包含了射频、通信、模拟,甚至是电源管理、屏幕驱动等等芯片。芯片短缺困扰的也不仅仅是手机行业,汽车行业在2021年同样面临芯片供应不足的问题。很多车企因此大幅减产,部分热门车型也面临交付时间延长的问题。而手机市场在去年最典型的例子莫过于iPhone13 Pro系列在发布后,由于元器件供应短缺的问题,发货时间大幅延长。

遗憾的是,2022年这种情况可能依然得不到根本性的改变。

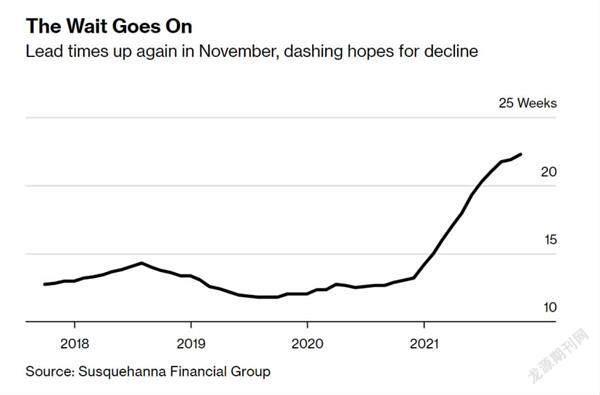

根据市场研究机构Susquehanna International Group的数据显示,全球芯片交货期从2020年初开始持续上行,最新已达到22.3周。业内普遍估计,当前全行业存在的芯片短缺问题可能会一直延续到2023年左右。这是因为芯片行业的产能扩充,往往需要2-3年的时间周期。而当前5G、IoT、物联网技术的兴起,智能汽车行业在全球范围内的扩张,又直接导致了全行业对于芯片需求的爆炸式增长。

在产能没有根本性提升,需求大幅增长的前提下,当前芯片的“燃眉之急”可能难以在短时间内得到根本性的解决。

数据来源:Susquehanna International Group

将视角放到手机SoC领域,2022年手机SoC的市场竞争格局预计将会迎来一些新的变化。

和往年一样,旗舰SoC领域,苹果和高通两家继续领跑各自阵营。但由于高通的骁龙8旗舰平台受三星4nm工艺和市场策略的双重影响,在整体性能以及功耗表现方面低于市场预期。与此同时,MTK面向2022年旗舰市场推出的天玑9000来势汹汹,在整体性能表现和体验层面展现出了强劲的竞争力。这意味着在2022年的安卓旗舰市场,高通长久以来一家独大的地位或将有所动摇。

此外,华为受禁令影响在过去两年遭遇的一系列困境,让整个行业对于芯片自主问题有了更清醒的认识。解决芯片“卡脖子”难题,目前已经上升到了国家战略的高度。国内一些上下游企业也全面开启了芯片产业投资和自主研发的战略,其中尤以紫光展锐这样的国产芯片厂商为主要代表,他们面向2022年的旗舰产品——唐古拉系列5G芯片,将在今年被部署到中国电信、中兴、海信等品牌的手机产品上。

甚至就连三星这样的国际大厂,在今年的三星Galaxy Tab A8等产品上也搭载了虎贲618这样的中国芯片。这标志着,国产通用芯片在性能、体验、可靠性等方面,已经逐渐得到了国际国内终端厂商的认可。虽然目前其主要面向的还是中低端市场,但较之以往已经有了堪称突破性的进展。

除了SoC之外,目前包括小米、OPPO、vivo在内的几家主流的手机大厂,已经全面开启了自研芯片的计划。和SoC这样的系统级芯片不同,上述几家手机厂商目前涉足的主要还是ISP、NPU、电源管理这样的功能性芯片。手机厂商们根据自身需求做自研芯片,除了能够提升产品的差异化体验,增强产品的市场竞争力之外,也是为下一步自主设计和制造更复杂的SoC芯片做技术和人才上的储备。

2022年,我们将有望看到“国产芯”更多地走进大众消费市场。

竞争加剧,高端化仍是国产品牌主旋律

站在手机厂商的角度来看,自研芯片还有一个内在的驱动因素:主要的几家头部品牌都在近年来开启了全面高端化战略。

自研芯片可以看作是中国手机品牌走向高端化市场的必经之路。它最大的优势就是能够实现软硬件的一体化,不仅硬件能够按照自身产品需求进行开发,与之对应的软件也能因此最大程度发挥出全部性能,实现1+1>2的效果。拿当前各家都极为重视的自研影像芯片来说,搭载了专门的自研ISP之后,这些手机的成像质量提升是显而易见的。

另外,自研芯片還在硬件成本、供应风险等方面拥有优势。可以看到,国外有苹果、三星、谷歌这样的国际巨头,国内有华为这样的大厂此前都推出了自己的自研芯片。并且借助自研芯片的能力,这些大厂都打造出了具备足够差异化的产品,最终在高端市场上立足。

换句话来说,高端市场之争,本质上就是技术和创新之争。仅从当前各家投入巨大的人力物力做自研芯片的动作就足以看出:高端化依然是未来相当长一段时间之内,国产手机品牌的主旋律之一。

目前来看,受限于制裁政策,华为在芯片这样的核心元器件供应上面临困境。在短时间内依然无解。而华为缺位之后,其在高端市场的市场空缺大部分被苹果填补。这也是过去一个财年苹果业绩大涨,最终凭借全球第二大手机厂商的地位,实现了3万亿美元市值突破的原因之一。

从去年年底至今,国内几家主流的手机品牌都陆续发布了面向2022年春季旗舰市场的新品。这些搭载了骁龙8移动平台的新品在售价上全面上探,目前已经占领了3500-6000元的国产旗舰手机的价格区间。根据GFK赛诺发布的预测数据,2022年国内手机市场的产品均价将达到3255元,再创历史新高。

不过必须要指出的是,尽管从价格区间来看国产旗舰在高端市场上已经有所突破,但从销量占比上,目前几家主流的国产手机品牌的出货大头依然集中在中低端市场。对于国产品牌来说,高端旗舰产品很大意义上还只是代表他们对高端市场的持续性深耕探索,也承担了一部分旗舰级体验和价格锚定的作用,真正要说对销量带来的贡献目前看来其实并不大。

虽然高端化战略依然任重道远,但2022年我们会看到国产手机品牌在这方面的更多努力和突破。

全面爆发,折叠屏市场迎来井喷

手机品牌的全面高端化还带来了一个附属产物——折叠屏。

从2021年下半年至今,折叠屏市场变得热闹起来。此前折叠屏领域的玩家只有三星、华为这样的巨头,抑或是柔宇这样的上游柔性面板企业。但进入2021年之后,你会发现除了这些品牌之外,包括小米、OPPO、荣耀在内的几家主流品牌,都已经完成了对折叠屏产品的上市部署。

同时,包括vivo、一加、realme在内的品牌也都陆续有折叠屏新品的信息曝光。华为更是在去年年底将自己的折叠屏产品线进行了扩充,推出了P50 Pocket这样的纵向折叠方案的产品。

国产手机品牌纷纷“跑步入场”,自然有其内在原因。相较于普通旗舰手机,折叠屏在硬件成本,制造工艺、软硬件技术等方面都有着更高的要求。并且其作为”新物种”,市场和消费者对其硬件成本就有一定的可接受度,折叠屏在产品形态、功能定位上天然就适合用来“冲击高端”。

另一方面,经过这些年的不断迭代和升级,国内的折叠屏上下游产业链在柔性屏幕面板、铰链、屏幕外层材料等核心技术和方案上获得了突破。折叠屏产品早期面临的折痕明显、显示异常、不耐刮耐磨等痛点问题已经得到逐步缓解。并且相较于早期折叠屏相对偏概念的产品定位来说,逐渐走入大众市场的折叠屏开始展现出了规模化生产所带来的整体成本优势。

折叠屏,不再那么高高在上了。

从价格来看,近期发布的OPPO Find N、华为P50 Pocket以及荣耀Magic V等折叠屏新品,其基础售价基本都控制在了万元以内。从品牌的宣传口径层面,品牌们也开始重点强调折叠屏的易用性和常用性。除了在软硬件层面的针对性优化,解决一些产品痼疾,提升折叠屏的体验之外,通过相对较低的售价,去降低用户的使用成本,让折叠屏“走入寻常百姓家”成为了各家不约而同的选择。

我们预计,2022年折叠屏一定会迎来一个爆发式的增长。

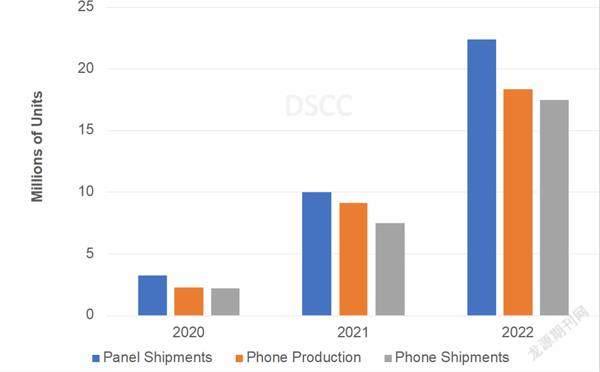

来自面板供应链调研机构DSCC的调研报告显示,2021年第三季度,折叠屏手机的出货量达到260万台,环比增长215%,同比增长480%。预计到2022年,折叠屏手机市场的出货量将达到1750万台。相比之下,2021年之前的折叠屏市场就要暗淡许多。同样是来自DSCC的调研报告显示,2019年折叠屏手机的出货量仅仅50余万台,2020年全年这个数字也不过是300万台。

数据来源:DSCC

事實上,并非只有国产手机品牌们看到了折叠屏快速增长的市场潜力。根据外媒BusinessKorea之前的报道,三星显示(Samsung Display)预计未来折叠屏手机市场会爆发,为了应对不断增长的OLED面板需求,该公司计划将可折叠OLED屏产量目标从每年1700万片提升至2500万片。

国内的上游屏幕面板企业包含京东方、维信诺、华星光电在内都在可折叠的柔性面板层面有广泛布局。尤其是华星光电位于武汉的t4项目是国内首条主攻柔性折叠屏的六代线,总投资407亿元,主要生产中小尺寸高分辨率柔性显示模组,设计月产能4.5万片,2022年年底该项目将全部建成。

主流品牌和上游企业集体“押宝”折叠屏,势必将会极大促进整个折叠屏上下游产业链的技术升级和迭代。与此同时,市场份额的快速提升也将促使折叠屏产品在硬件供应、创新交互、应用生态等领域逐步走向成熟。

此前由于折叠屏产品出货量低,应用开发者没有足够的动力去做软件适配,长期以来折叠屏厂商往往需要自己去做应用的适配和优化。这样不仅效率低、成本高,而且也难以形成规模化的应用生态,这也是折叠屏产品长期以来存在大屏应用适配性差问题的主要原因。而在折叠屏整体体量上升之后,将会吸引更多的开发者去适配和开发更多适合大屏的应用。

如此一来,折叠屏产品的应用适配问题将会得到有效缓解,折叠屏产品的应用体验也将得到更大的提升。这些问题的解决又将吸引更多的消费者去选择折叠屏,市场也因此会形成一个良性的循环。

按照这样的市场预估结果来看,将2022年称之为折叠屏产品的元年,并不为过。

贴牌求生,新老面孔纷纷入场

2021年手机市场还有一个值得观察的变化就是出现了一些久违的老面孔,比如大家熟悉的酷派、乐视、魅蓝、联想乐檬都宣布了回归。另外也诞生了一些我们或许有点陌生的新品牌,如鼎桥、雷鸟、优畅享、NZONE等等。

这些新老面孔的加入,直接的原因还是华为。在遭受禁令之后,华为在手机市场的份额已经大幅缩减。由于大量核心元器件供应受阻,华为全系手机产品其实都面临艰难的供应压力。尤其是在5G相关的元器件供应上,华为目前几乎没有其他的替代方案。于是可以看到,2021年华为包括P50系列这样的旗舰产品,全系都不支持5G。

这样的困境之下,华为便通过第三方授权生产的方式来求得生存。简单来说就是华为提供手机的软硬件设计,由第三方品牌自主采购元器件进行生产。这些贴着第三方品牌Logo的产品将在其品牌的自有渠道,以及在华为的销售渠道以“华为智选”的名义上架。鼎桥N8 Pro就是在这种合作模式下的产物,这款产品在外观和配置上几乎与华为nova 8 Pro没有区别,但它搭载了华为的麒麟985芯片,支持5G。

同样,长期以来跟国内运营商有深入合作的华为,也跟国内三大运营商进行了类似的合作。比如和中国移动推出的子品牌NZONE、中国电信的麦芒以及中国联通的优畅享,这些品牌在去年推出的一系列新机其实都能够在华为原有的产品体系下找到对应的“原型机”。

华为在中低端市场的退场,也同样给酷派、乐视、魅蓝这样的老品牌提供了新的机会。可以看到上述几家在宣布回归之后,推出的都是千元甚至百元级的入门产品。这个时间点回归,其目的自然不言而喻。他们推出的产品,很大程度上也能够填补华为空缺之后的一部分空白市场。

在2022年,这些新老品牌会更加活跃。尤其是华为参与合作的这些新品牌,将借助运营商和华为自身渠道的优势,去夺回一部分的市场份额。之前彭博社甚至预估,2022年华为通过授权合作形式的手机出货量将可能达到3000万台。显然这也是今年手机市场上不可忽视的一股力量。

元宇宙+环保,新概念有望落地

除了上述的这些新变化之外,2022年手机市场也有一些新的概念值得关注。

就在截稿前几天,手机圈爆出一个大料:腾讯方面拟收购游戏手机公司黑鲨科技,后者将会被并入任宇昕主导的腾讯集团平台与内容事业群(PCG)。有消息表示,在并入腾讯之后,黑鲨将会把业务重点放在元宇宙领域,以此来打造未来元宇宙世界的软硬件入口。

腾讯收购黑鲨,很大程度上也是看中了黑鲨作为手机品牌在硬件研发、供应管理以及销售渠道层面的优势,结合腾讯自身在平台、内容、生态层面的整合能力,二者在软硬件层面的合作可能将碰撞出新的火花。

2021年元宇宙概念究竟有多火,无须多费唇舌。面对这样有可能改变未来世界的连接方式、交互形态的新概念,嗅觉灵敏的手机厂商们也应该早有关注。尤其是这些主流的手机大厂,其本身在软硬件开发、生态内容打造层面就有了一定的经验和技术积累。尽管目前各家对于元宇宙都没有具体的信息披露,但可以预想的是相关项目的推进以及产品技术的预研,應该已经在进行之中了。

2022年,手机市场或许会有一些元宇宙概念的引入。倒不见得一定会有元宇宙相关产品的发布,但我们倒是可以期待一下,在元宇宙概念推动之下,一些新的技术方案或者交互形式将会被引入到手机产品之中,这些新概念的加入甚至还能一定程度上改变手机产品的硬件形态。

第二个值得关注的概念,其实大家也并不陌生:环保。

长期以来,手机行业的“环保标杆”其实是苹果。iPhone 12系列产品上,苹果宣布为了降低碳排放,取消了原本手机包装中的电源适配器;而在iPhone 13系列产品上,苹果又再次宣布取消了手机包装表面的塑封膜。苹果CEO蒂姆·库克(Tim Cook)此前在接受采访时表示,未来iPhone的生产不再消耗地球资源,将完全依靠可再生资源制造。

按照苹果此前公布的计划,到2025年,苹果会在包装中彻底淘汰塑料,并在所有产品和包装中使用100%循环利用或可再生材料。2030年前,苹果将实现对整个业务、生产供应链、产品生命周期的“碳中和”。这意味着,2030年苹果所有产品的制造过程,不会增加任何加剧气候变化的碳排放。

在政策层面,我国在2020年9月明确提出“双碳”目标:中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。目前相关部门正在紧锣密鼓地制定和研究相关的行业标准、法律、法规,更多有关“双碳”的政策也正在研究和部署之中。

我们预测:2022年我们将会看到中国手机行业在节能减排层面有更多的动作。

作为目前全球最大的手机市场,去年中国销售了超过3亿部的手机。这些手机生产、运输、使用、报废等各个环节都存在不小的碳排放。优化这些环节的碳排放,对于促进整个社会实现“双减”目标有着深远的积极意义。同时由于手机是一个高度密集型的产业,这些举动也将带动整个产业链上下游企业进行低碳科技创新。

2022年,除了不送充电头、减少塑封包装之外,我们应该能够看到手机厂商们在有关“环保”问题上做出更多的探索和尝试。

编后

围绕市场环境、品牌战略、产品布局、技术概念这四个方面,我们对2022年的手机市场可能会发生的一些趋势做了一番梳理和解读。整体来看,尽管面临重重挑战和种种不确定性,对于2022年乃至未来手机市场我们依然抱以乐观的态度。尤其是中国手机市场,我们更是充满信心。这不仅仅是因为经过十多年发展,中国手机品牌已经在技术创新、产业升级等层面有了突破性的进展,更是因为回顾中国手机市场的发展史,中国手机行业总是能以顽强、进取的心态去应对各种逆境和困难。这其实才是过去几年中国手机行业快速发展、走向全球的最主要原因。

也正是在这样的内外部因素的驱动下,2022年手机市场注定将不平凡,注定精彩纷呈。

猜你喜欢

作品(2021年8期)2021-09-08

汽车观察(2021年11期)2021-04-24

课程教育研究(2021年9期)2021-04-13

学生天地·小学中高年级(2019年4期)2019-05-04

通信产业报(2018年12期)2018-05-08

科学大众(中学)(2016年12期)2016-12-29

Coco薇(2015年1期)2015-08-13

中国信息化周报(2014年19期)2014-07-22

玩具(2009年10期)2009-11-04

个人电脑(2009年9期)2009-09-14