后疫情时代国内纯电动乘用车市场发展现状

2022-01-25 20:34史雅楠

时代汽车 2022年2期

关键词:乘用车

摘 要:2020年国内纯电动乘用车市场在新冠肺炎、补贴退坡、各地促销政策陆续出台等多方面因素影响下先抑后扬、市场回暖,呈现出厂商竞争加剧、销售区域转变、私户占比增加、车型趋向高端化等特征。在我国碳达峰、碳中和的宏伟目标下,随着消费者环保认知的不断提升,纯电动乘用车市场将稳步发展并进一步向智能化、自动化方向转变。

关键词:纯电动 乘用车 市场特点

Abstract:In 2020, the electric passenger car market has been affected by multiple factors such as the new crown pneumonia, subsidy decline, and the promotional policies, and the passenger car market declines first and then rises, and the market is picking up. There is an increase in the proportion of individual users, a shift in sales to non-restricted cities, manufacturers competition, the trend of high-end and intelligent direction. Under the ambitious goal of carbon peak and carbon neutrality, with the improvement of consumers' awareness of environmental protection, the pure electric passenger vehicle market will develop steadily and further transform to the intelligent automation.

Key words:pure electric, passenger car, market characteristics

1 引言

新能源汽车以其节能、环保等特点成为未来汽车发展方向之一,近几年增长势头极为强劲。“十四五”期间,我国将继续大力推进生态文明建设,把“碳排放达峰后稳中有降”列入我国2035年远景目标,节能环保已经成为各行各业改革的重要指标之一。随着汽车保有量的不断增加,能源消耗、环境污染等问题日益凸显,汽车行业改革势在必行。新能源汽车的蓬勃发展作为改革的重要成果之一,为我国汽车行业带来了新面貌,将助力我国碳达峰、碳中和目标早日实现。

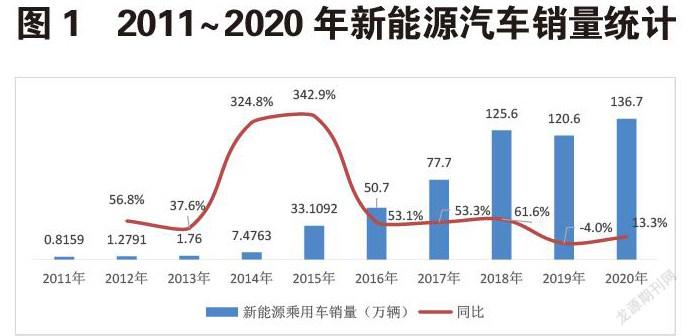

我国在“十五”和“十一五”期间,形成了以纯电动、油电混合动力、燃料电池三条技术路线为“三纵”,以动力蓄电池、驱动电机、动力总成控制系统三种共性技术为“三横”的研发体系和格局[1]。2010年国务院印发《关于加快培育和发展战略性新兴产业的决定》,将新能源汽车列为七大战略性新兴产业之一,在政策方面给予大力支持[2]。2012年国家相继发布《电动汽车科技发展“十二五”专项规划》及《节能与新能源汽车产业发展规划(2012—2020年)》,明确对电动汽车科技创新加大支持并系统规划产业路径。2013年财政部颁布相关政策,大幅提高对10米以下新能源客车的补贴力度。由此,从2014年至2019年6月,我国的新能源汽車销量呈现爆发式增长趋势,其中2014年销量74,763辆,同比增长3.2倍;到2019年,1-6月销售达到616,768辆,同比增加52.6%。然而,随着新能源汽车补贴退坡,7月份销量开始出现连续的同比下降,全年销量120.6万辆台,同比下降4.0%,为近6年来首次销量下滑。图1为2011~2020年新能源汽车销量统计。

2020年,突如其来的新冠肺炎疫情给汽车行业带来了影响严重,产销均出现较大幅度下滑。随着国内疫情逐步缓解、各地促消费政策的持续发力以及新车型上市等因素的影响,新能源乘用车市场逐步回暖[3],全年销量同比增长13.3%。与此同时,在新形势下我国新能源乘用车市场也呈现出个人用户占比提高,销量向非限购城市转变、厂商竞争加剧、车型高端化智能化趋势明显、纯电平台车型增多等特征。长期来看,我国新能源汽车产业发展持续向好[4]。

考虑到新能源汽车中纯电动乘用车80%以上的占比,同时结合普通家庭用户使用情况,本文将针对国内纯电动乘用车市场情况的发展现状和特点进行分析。

2 纯电动乘用车市场现状

2020年,纯电动乘用车销售910,599台,占乘用车整体市场5%,同比增长36%,远超乘用车-6.9%的增速。其中,1-6月销售228,619台,同比下滑46.9%。从7月开始,在疫情影响逐渐减弱的情况下,销量持续提升,连续6个月正增长,至12月销量共计681,980台,同比增长186%,如图2所示。

从车型级别来看,分别于2020年4月与7月上市的国产长续航版与高性能版Model 3和五菱宏光mini两款车型异军突起,分别使得C2和A级别车型销量大幅增长,占比分别为39%和26%。在系别方面,国产车型虽仍占比79%,但较2019年大幅下降17%,而美系份额因特斯拉增长约15%。

从生产厂家来看,2020年纯电动乘用车销售过万辆的品牌共有15个,这其中仅有1个外资品牌特斯拉和1个合资品牌一汽大众,其余全是自主品牌,包含蔚来、小鹏等4个造车新势力品牌,如表1所示。

3 纯电动乘用车市场新特点

3.1 个人用户占比高,公户营运市场趋于饱和

2020年纯电动市场个人用户购买车辆64.1万台,占比70%。而2019年个人用户占比仅为46%。个人用户占比高,一方面是因为部分城市为应对空气污染而对燃油车进行限牌限行,从而使一部分消费者转向购买纯电动车辆;另一方面也是由于目前人们对于纯电动车辆的认知度逐渐提升,加之部分品牌纯电动车辆在续航里程上表现优异,解决了里程担忧的问题,使得越来越多的消费者选择纯电动车辆。另外,前期非个人用户购买纯电动车辆主要用于网约车运营,随着网约车数量趋向饱和,公户占比逐渐收窄。

3.2 销售市场呈现两极分化,高端化、智能化趋势明显,续航里程不断提升

不同于常见的纺锤形销售市场分布,2020年,纯电动市场呈现出以特斯拉、蔚来为代表的高端品牌和以五菱宏光mini为代表的低端品牌沙漏型的两极分化现象。五菱宏光mini以月均销量19,186台占据车型榜第一,特斯拉紧随其后,月均销售11,542台。经统计,2020年售价20万以上车型销量占比29%,该比例较2019年大幅增长22%。

高端化产品受到消费者日益青睐。以特斯拉为例,2020年4月份上市的model3,在同年5-7月占据月度销售冠军位置,并至今销量保持在前两名。2021年1月上市modelY,从2月份开始,销量排名已上升至第三位。特斯拉车辆打造的纯电动平台,包括性能卓越的底盘、三电(电机、电驱、电池及电池管理系统)、高集成度的电子电气架构、OTA系统、“影子模式”的数据采集系统等使其在市场竞争中占据技术优势,备受消费者青睐,也带动国内高端车辆的竞争,目前主要竞争对手为蔚来。产品间的竞争也促进了市场向车辆高端化更进一步。

产品智能化水平也在不断提高。市场上BEV车型普遍标配ADAS及L2自动驾驶,如蔚来、小鹏、广汽埃安等品牌车型ADAS及L2自动驾驶搭载率均达到100%。与之形成鲜明对比的是燃油车以上2项配置搭载率极低,大众、日产等车型ADAS搭载率仅为31%,L2自动驾驶搭载率不到3%。纯电动车型智能化水平显著高于燃油车。

同时,纯电动车型续航里程持续提升。平均续航里程从2018年第1批推荐目录212km到2020年第7批的391km,提升85%。蔚来ES6/EC6、特斯拉model3等产品最高续航可达600km以上,小鹏P7甚至可达到700km以上。

3.3 销售区域集中于限牌城市,但逐渐向非限牌城市转变

我国现有限牌城市6个,分别是北京、贵阳、上海、广州、天津和杭州,限牌城市按照车辆尾号实施机动车限行交通管理措施。而纯电动车辆由于不受限牌规定,受到限牌城市消费者的青睐。2019年限牌城市销量占全国销量的37%,2020年占比下降至34%,纯电动乘用车销售区域逐渐向非限牌城市转变。

3.4 厂商竞争加剧,集中度下降,头部新势力表现亮眼

随着产业的深度发展,加之双积分政策的刺激等多重原因,越来越多的厂商开始布局新能源市场。由于产品的研发和市场认知度都需要一定时间孵化,较早入局的厂商对该市场具有一定的先发优势。随着纯电动产品逐渐多样化,竞争开始加剧。TOP10厂商的占有率从2018年的83%,降至2020年75%,集中度下降,市场更加开放。同时,新势力品牌表现抢眼,蔚来、小鹏、威马和合众4个品牌进入到TOP20厂商之列,而老牌企业如比亚迪、北汽新能源等则出现较大幅度的销量和排名下滑。

3.5 头部车型以纯电平台车型为主,“油改电”车型逐步退出舞台

在产业发展初期,为节约研发成本,大部分传统企业采用有较好销量基础的成熟燃油车型改为纯电动车,如大众高尔夫,东风日产轩逸等。油改电车型普遍续航较低,因此销量和成交价均与燃油版持平或低于燃油版。目前市场主流产品为纯电平台产品,续航里程高,虽然售价均在10万元以上,但是市场占有率超过50%。目前新势力品牌均为纯电平台产品,头部自主品牌如比亚迪以及广汽埃安等也在陆续推出纯电平台新产品。

4 结论

新能源汽车产业已经从政策导向向市场导向转变,补贴政策退坡将导致转变进一步加速,如果在产业变革中占据领先位置,将在未来市场竞争中取得先发优势。本文分别从产品研发及企业建设方面提出如下建议:

(1)产品研发方面,车企应根据市场情况选择目标客户群,并通过开展目标客户画像等工作指引新产品设计和研发,满足市场需求;主打性价比,不断改进产品品质和驾驶体验感,通过电动车独特的品质优势及低廉的使用、保养和维修成本优势与燃油车展开竞争。

(2)企业建设方面。提升核心竞争力,在汽车网联化、智能化等领域持续耕耘突破,形成企业独特的研发优势和产品竞争力;异业联合,未来的汽车是集机械、电动、电子信息和智能网联于一身的高科技产品,传统企业很难掌握全面的前沿的技术,只有与互联网、高科技类公司深度合作发展,借助社会各方面的优势,才能技术互补,开拓思路,实现创新和发展,形成自己的产品优势。

参考文献:

[1]孙越. 我国新能源汽车分类及发展现状浅析[J]. 汽车实用技术, 2020(4):13-15.

[2]陈清泰. 政府,企业如何应对新能源汽车产业深度调整期?[J]. 汽车纵横, 2020(1):18-21.

[3]吴征,刘金周.疫情期间地方新能源汽车促进消费政策分析[J]. 汽车文摘,2020(10):26-29.

[4]張丹阳、陈川、李宏伟. 2020年中国新能源乘用车市场发展特点及趋势展望[J]. 时代汽车,2020,347(23):90-93.

作者简介

史雅楠:(1989.01—),女,2008年6月毕业于吉林大学,学士学位。就职于北京现代汽车有限公司,从事新能源汽车销售工作。目前就读于北京人民大学统计学院在职研究生。

猜你喜欢

新能源汽车报(2020年22期)2020-07-20

汽车与安全(2019年12期)2019-05-14

新能源汽车报(2018年46期)2018-05-14

销售与市场·管理版(2016年9期)2016-10-31

世界汽车(2015年5期)2015-09-10

中国汽车市场(2009年10期)2009-12-02

中国汽车市场(2009年8期)2009-10-26

中国汽车市场(2009年12期)2009-04-19

中国汽车市场(2009年1期)2009-03-09