美洲铀矿资源现状及核能发展动态

2022-01-27 02:52王健菲宋继叶李满根张晓王恬刘颖

铀矿地质 2022年1期

王健菲,宋继叶,李满根,张晓,王恬,刘颖

(1.核工业北京地质研究院 中核集团铀资源勘查与评价技术重点实验室,北京 100029;2.东华理工大学地球科学学院,江西 南昌 330013)

关键金属或关键矿产资源是国际上近年新提出的资源概念,未来全球矿产资源和科技的竞争,在很大程度上将集中于对关键矿产控制力的博弈[1]。铀,既是关键性矿产也是战略性能源矿产,对国家经济、社会发展、国防安全必不可少,是全球也是我国核工业发展的基础。

然而全球铀资源分布的不均匀性,使得世界各国铀的生产与需求呈现出极大的不均匀性。我国铀矿资源禀赋不强,尽管有较大的找矿潜力,但短期内产量难以满足快速增长的需求[2-3],铀资源的短缺将制约我国核电产业的发展,EIA(Electronic Industries Association,美国电子工业联合会)预测,到2032 年中国有望超越美国成为全球核能发电第一大国[4],这使得我国铀资源对外依存度逐渐上升。

美洲处于美洲板块古老克拉通之上,尤其是北美洲,铀成矿地质条件十分有利,铀矿资源丰富且品位高,一直都具有良好的勘查开发现状与潜力。美国铀资源丰富,但需求高而不产,本身需要大量进口。2018 年美国正式将铀列为关键性矿物,2019 年美国重振整个核燃料供应链,2020 年4 月美国宣布了核燃料复兴战略,2020 年12 月美国国会批准7 500 万美元用于建立国家铀储备的初始资金,核电发展雄心勃勃。由此可见,我国从美国进口铀的可能性微乎其微,但美国在世界上占有重要地位,该国的核电规划、未来发展策略及铀资源领域的变化均会对全球铀资源市场产生一定影响。加拿大铀矿资源量位居全球前列,且铀品位都较高,本身需求低,铀大多用于出口。因此,实时跟踪美洲铀资源分布格局、勘查开发动态,把握对优质矿山是否可能存在合作“缺口”,掌握美洲国家核能及铀资源发展计划,对促进我国铀矿产业发展具有重要战略意义。

1 美洲铀矿资源特征

1.1 铀矿资源分布与资源量

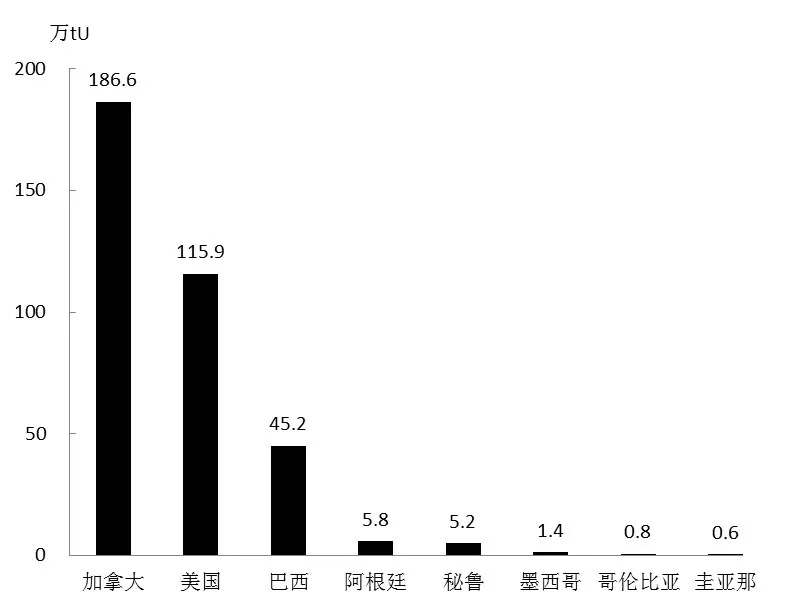

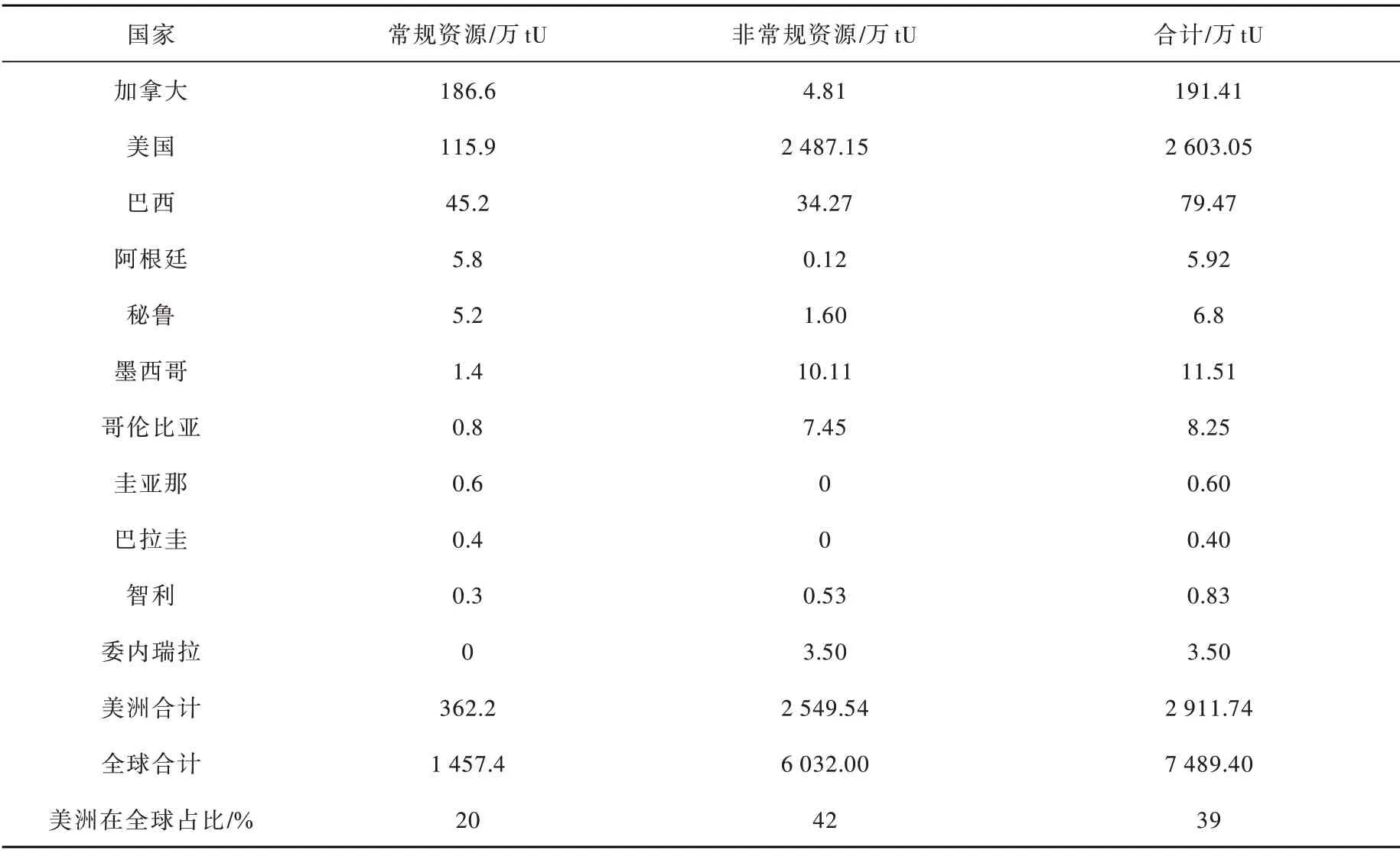

铀矿资源在美洲地区主要分布在11 个国家内,资源量较大的国家为加拿大、美国、巴西、阿根廷、秘鲁、墨西哥、哥伦比亚和圭亚那,铀资源总量达2 911.74 万tU,其中常规铀资源量为362.2 万tU,非常规铀资源量为2 549.54 万tU(表1)。铀资源总量占全球(7 489.4 万tU)的39%,常规铀资源量占全球(1 457.4 万tU)的20%,非常规铀资源量占全球(6 032 万tU)的42%。常规铀资源量超过5 000 tU 的国家有8个(图1)。

图1 美洲常规铀资源(大于5 000 tU)分布Fig.1 Histogram of conventional uranium resources(greater than 5 000 tU)of America counties

表1 美洲铀资源分布及铀资源量统计[5]Table 1 Uranium resources of some countries in America[5]

按照常规铀资源划分,全球常规铀资源超过100 万tU 的国家有6 个,按铀资源量依次是澳大利亚(312.6 万tU)、加拿大(186.6 万tU)、哈萨克斯坦(144.5 万tU)、俄罗斯(123 万tU)、美国(115.9 万tU)和纳米比亚(107.2 万tU)。其中美洲超过100 万tU 的国家有两个,为全球排名第2 的加拿大和全球排名第5 的美国(表2)。

按照非常规铀资源划分,全球非常规铀资源超过100 万tU 的国家有6 个,按铀资源量依次是美国(2 487.2 万tU)、摩洛哥(1 519.7 万tU)、瑞典(657.8 万tU)、爱沙尼亚(566.7 万tU)、南非(285.3 万tU)、和意大利(120 万tU)(表2)。其中美洲超过100 万tU 的国家有1 个,为美国,全球排名第一。

表2 全球常规和非常规铀资源(大于100 万tU)分布[5]Table 2 Global distribution of conventional and unconventional uranium resources (greater than 1 million tU)[5]

根 据UDEPO 数据统计,2015—2019 年北美洲常规铀矿资源量呈下降趋势,而从2019—2021 年呈现上升趋势(表3)。2021 年北美洲常规铀资源量位居第2 位(304 万tU),占全球常规铀资源量(1 457 万tU)的21%;2019 年北美洲常规铀资源量位居第3 位(257 万tU),占全球常规铀资源量(1 319 万tU)的19%;2015 年北美洲常规铀资源量位居第3 位(294 万tU),占全球常规铀资源量(1 268 万tU)的23%。2015—2021 年南美洲常规铀矿资源量呈上升趋势,由2015 年常规铀资源40 万tU,增长至2021 年常规铀资源量58 万tU。

表3 全球各大洲铀资源量统计/万tU[5-7]Table 3 Statistics on uranium resources of continents in the world[5-7]

1.2 规模及品位

根据美洲铀矿资源量实际情况,将矿床规模划分为:矿点(<300 tU)、小型矿床(300~2 500 tU)、中型矿床(2 500~10 000 tU)、大型矿床(10 000~50 000 tU);超大型矿床(≥50 000 tU)。将矿床品位划分为:低品位(<0.05%)、中品位(0.05%~0.2%)、较富品位(0.2%~0.5%)、富品位(0.5%~5%)、特富品位(>5%)。

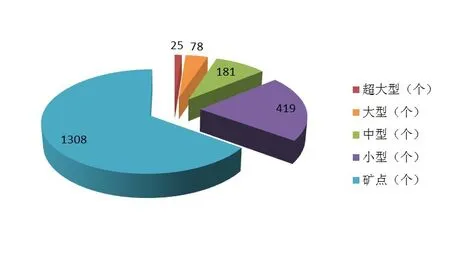

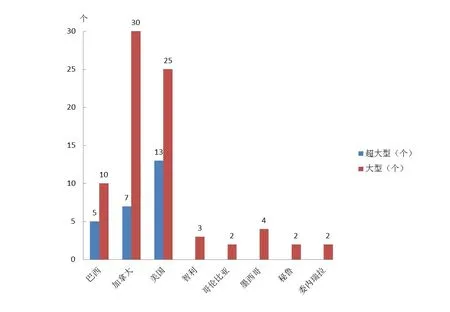

根据UDEPO 的最新数据,美洲2 011 个矿床[8]的数据统计,从矿床规模分布来看,超大型矿床有25 个,主要分布在加拿大、美国和巴西(图2)。大型矿床有78 个,主要分布在加拿大、美国、巴西、智利、墨西哥、秘鲁、哥伦比亚和委内瑞拉(图3)。大型以上矿床仅占全部矿床数量的5.1%,其余绝大部分属于小型矿床和矿点。

图2 美洲铀矿床分布Fig.2 Scale distribution of uranium deposits in America

图3 美洲超大型、大型铀矿床统计Fig.3 Histogram of over-large and large uranium deposits in America

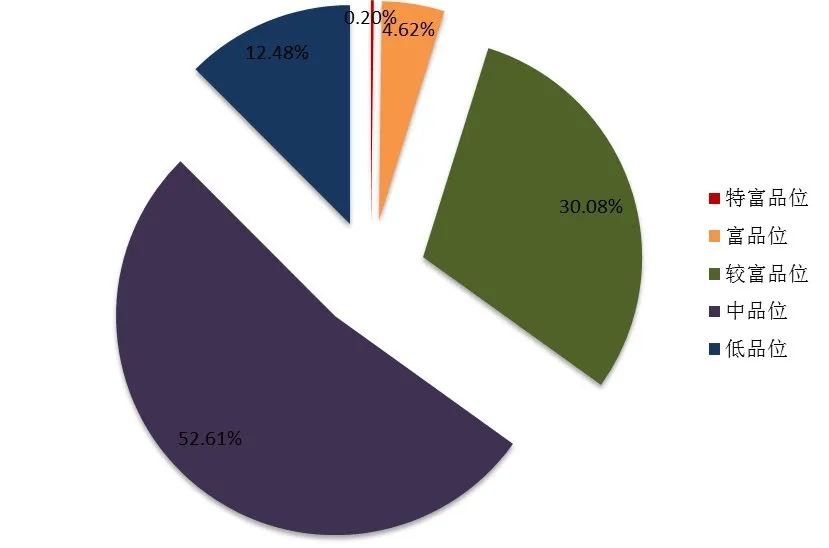

从矿床品位分布来看,以中-较富品位矿床为主,占总矿床数的83%(图4)。富品位矿床有93 个,分别位于美国、加拿大、阿根廷、墨西哥、巴西、秘鲁和智利,特富品位矿床有4 个,仅分布于美国和加拿大。

图4 美洲铀矿床品位占比分布Fig.4 Grade proportion of uranium deposits in America

1.3 矿床类型

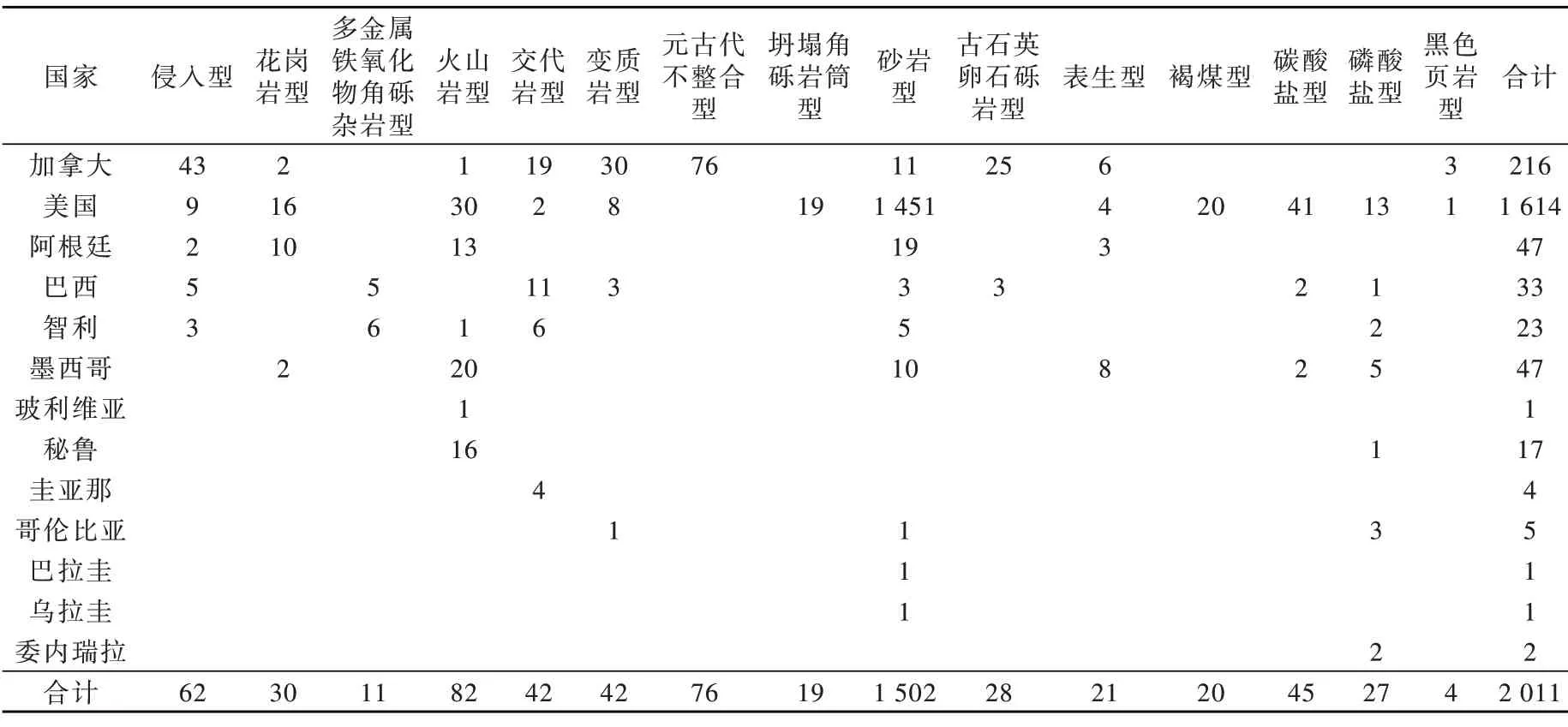

参照国际原子能机构专家Franz J.Dahlkamp 的分类[9],同时参考《IAEA 红皮书》(2020)中给出的全球铀矿床类型划分方案[10],美洲有全部15 种铀矿床类型的分布,其中北美洲铀矿床类型主要为砂岩型、元古代不整合面型、古石英卵石砾岩型和交代岩型等。南美洲铀矿床类型主要为交代岩型、砂岩型、火山岩型等,其中砂岩型铀矿床约占美洲铀总资源量的34%,元古代不整合面型约占美洲铀总资源量的32%,其他类型占比相对较少(表4,图5)。

图5 美洲主要铀矿类型资源量占比分布Fig.5 Distribution of uranium resources of main types in America

表4 美洲不同类型铀矿床统计/个[8]Table 4 Statistics of different types uranium deposits in America[8]

据UDEPO 数据库对已知的2 011 个矿床规模进行统计[8],磷酸盐型矿床以大型以上矿床为主,占全部磷酸盐型矿床的81%,27 个磷酸盐型矿床中,超大型矿床就有10 个。45 个碳酸盐型矿床中,超大型矿床有10 个,占比45%。黑色页岩型矿床以中型以上规模为主。元古代不整合型、古石英卵石砾岩型和多金属铁氧化物角砾杂岩型矿床中型以上规模占全部矿床的50%以上。据统计,砂岩型矿床有1 502个,以小型矿床和矿点分布居多。

从矿床品位来看,特富品位的有砂岩型、变质岩型和侵入岩型矿床,富品位的以砂岩型矿床为主,中-较富品位的以砂岩型、火山岩型、元古代不整合型、和侵入岩型矿床为主。

2 铀矿资源勘查开发现状

2.1 美洲地区主要产铀国

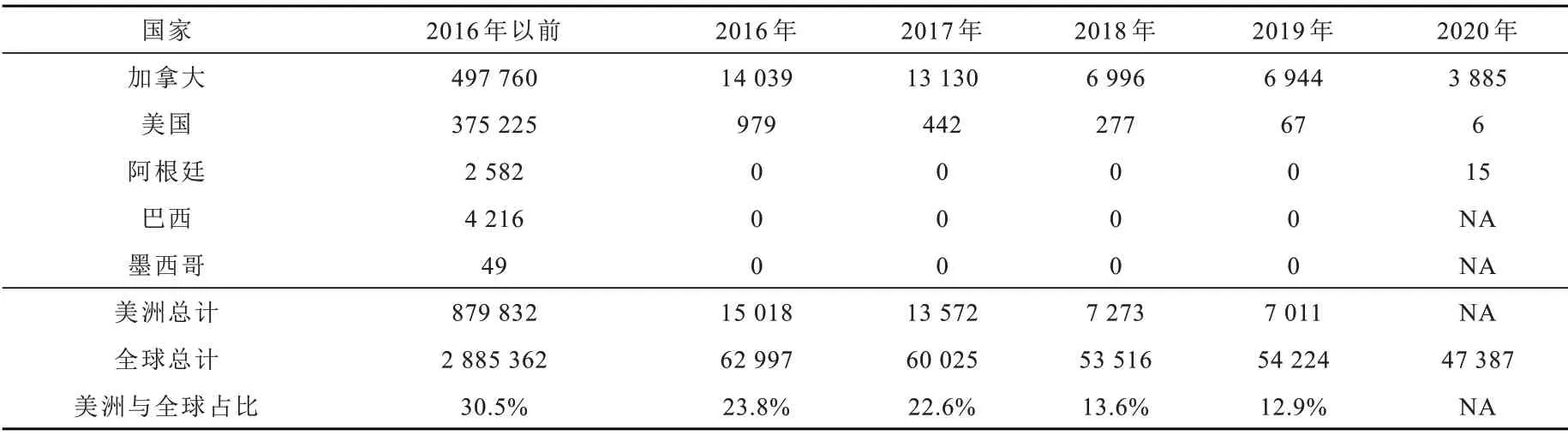

全球产铀国家相对集中,但全球铀矿产量整体呈下降趋势,2020 年铀产量达到了近10 年来的最低点。美洲地区主要产铀国集中在加拿大、美国和巴西,2020 年美洲地区产量较2019 年下降了约44%,达到历史最低点。整个美洲地区的铀产量基本以加拿大为主。由于加拿大Cameco 公司的McArthur River 项目的暂停,造成2018 年加拿大铀产量大幅下降。2020 年加拿大铀产量为3 885 tU,占全球铀产量8.1%。美国自2014 年铀产量达到1 919 tU 峰值后,铀产量逐年下降,2020年铀产量仅为6 tU,同比下降约99.7%。2017—2019 年巴西产量为0 tU,2020年巴西产量为15 tU。阿根廷和墨西哥仅在2016年之前有铀产量,2016年之后铀产量均为0 tU。阿根廷2016年以前铀产量达2 582 tU,墨西哥2016年以前铀产量为49 tU(表5)。

表5 美洲地区主要产铀国的铀产量/tU[10-11]Table 5 Uranium production of major uranium-producing countries in America/tU[10-11]

2.2 铀矿山生产情况

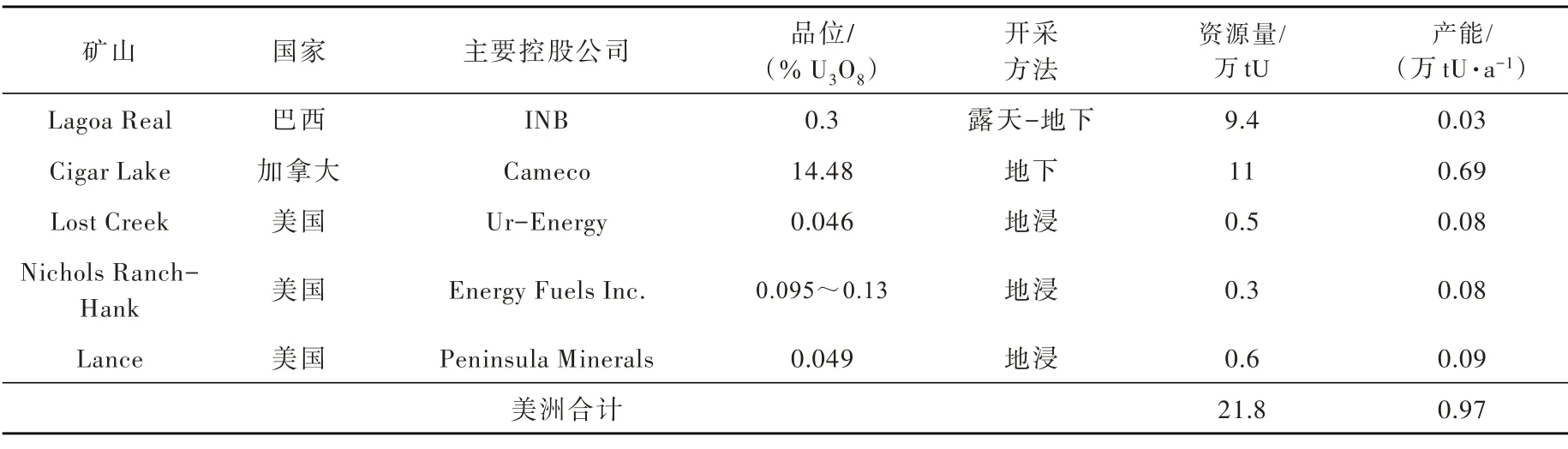

根据UxC最新数据统计[12],全球在产、计划和潜在矿山分别37座、31座和37座,主要分布在27个国家,其中美洲在产矿山5座,主要包括加拿大的Cigar Lake(产能0.69万tU/年)、美国的Lance(产能0.09万tU/年)、美国的Lost Creek(产能0.08万tU/年)、美国的Nichols Ranch-Hank(产能0.08万tU/年)和巴西的Lagoa Real(产能0.03万tU/年)(表6)。

表6 美洲地区在产矿山信息[12]Table 6 Production capacity and basic information of America mines in production[12]

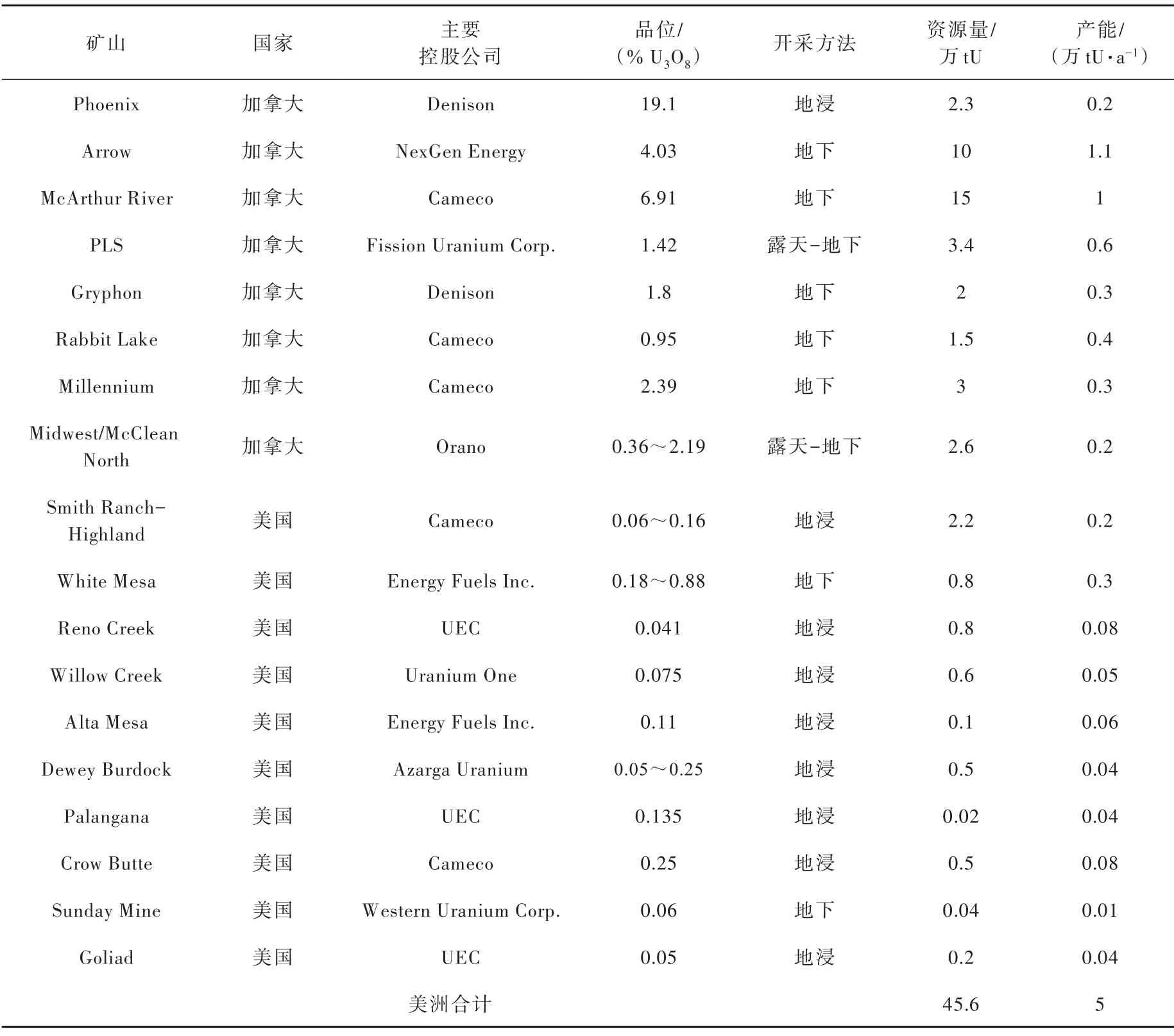

目前美洲所有的18 座计划矿山都分布在北美洲,其中加拿大8 座,美国10 座(表7)。美洲计划矿山总计资源量达45.6 万tU,总计产能达5 万tU/年,其中加拿大计划矿山总计资源达39.8 万tU,总计产能达3.9 万tU/年;美国计划矿山总计资源量达5.8 万tU,总计产能达1.1 万tU/年(图6)。按照2019 年产能量计算,加拿大计划矿山可以持续开采近10 年,美国计划矿山可以持续开采近7 年。

表7 美洲地区计划矿山信息[12]Table 7 Basic information of planned mines in America[12]

目前美洲潜在矿山有20 座,分布在阿根廷、巴西、秘鲁、加拿大和美国5 个国家,包括阿根廷3 座、巴西1 座、秘鲁1 座、加拿大4 座和美国11 座(表8)。美洲潜在矿山总计资源量为35.7 万tU,总计产能为2.1 万tU/年,其中加拿大潜在矿山总计资源量为11.8万tU,总计产能为0.9万tU/年;美国潜在矿山总计资源量为12.4 万tU,总计产能为0.78 万tU/年;阿根廷潜在矿山总计资源量为1.7万tU,总计产能为0.1 万tU/年,由此可见,资源量高的地区产能也相对较高(图6)。

表8 美洲地区潜在矿山信息[12]Table 8 Basic information of potential mines in America[12]

图6 美洲地区国家产能分布Fig.6 Production capacity distribution in America

2.3 铀生产企业

铀矿产量不仅在国家层面趋于集中,同时在企业层面上,也逐渐被铀矿企业所垄断,2019 年全球排名前10 的产铀公司及产量占比分别是:Kazatomprom 公司(22%)、Orano 公司(11%)、Cameco 公司(9%)、Uranium One 公司(8%)、中核集团(CNNC)(7%)、中广核集团(CGN)(7%)、Navoi Mining 公司(6%)、必和必拓公司(BHP)(6%)、俄罗斯联邦国有铀资源公司(ARMZ)(5%)、Energy Asia 公司(4%),前10名产铀公司占全球铀产量的85%以上(表9)。

表9 全球排名前10 名产铀公司[13]Table 9 Worldwide top 10 uranium producing companies[13]

控股美洲地区的产铀公司主要有Cameco、Uranium One、Peninsula Energy、Ur-Energy、Energy Fuels Inc.。Cameco 公司控股了加拿大的Cigar Lake 矿山和McArthur River 矿山,同时控股了美国的Crow Butte 矿山和Smith Ranch-Highland矿山。Uranium One 公司控股了美国的Willow Creek 矿山,Peninsula Energy 公司控股了美国的Lance 矿山,Ur-Energy 控股了美国的Lost Creek矿山,Energy Fuels Inc.控股了美国的White Mesa矿山和Nichols Ranch 矿山。

3 经费投入与勘查开发进展

3.1 勘查经费投入与变化

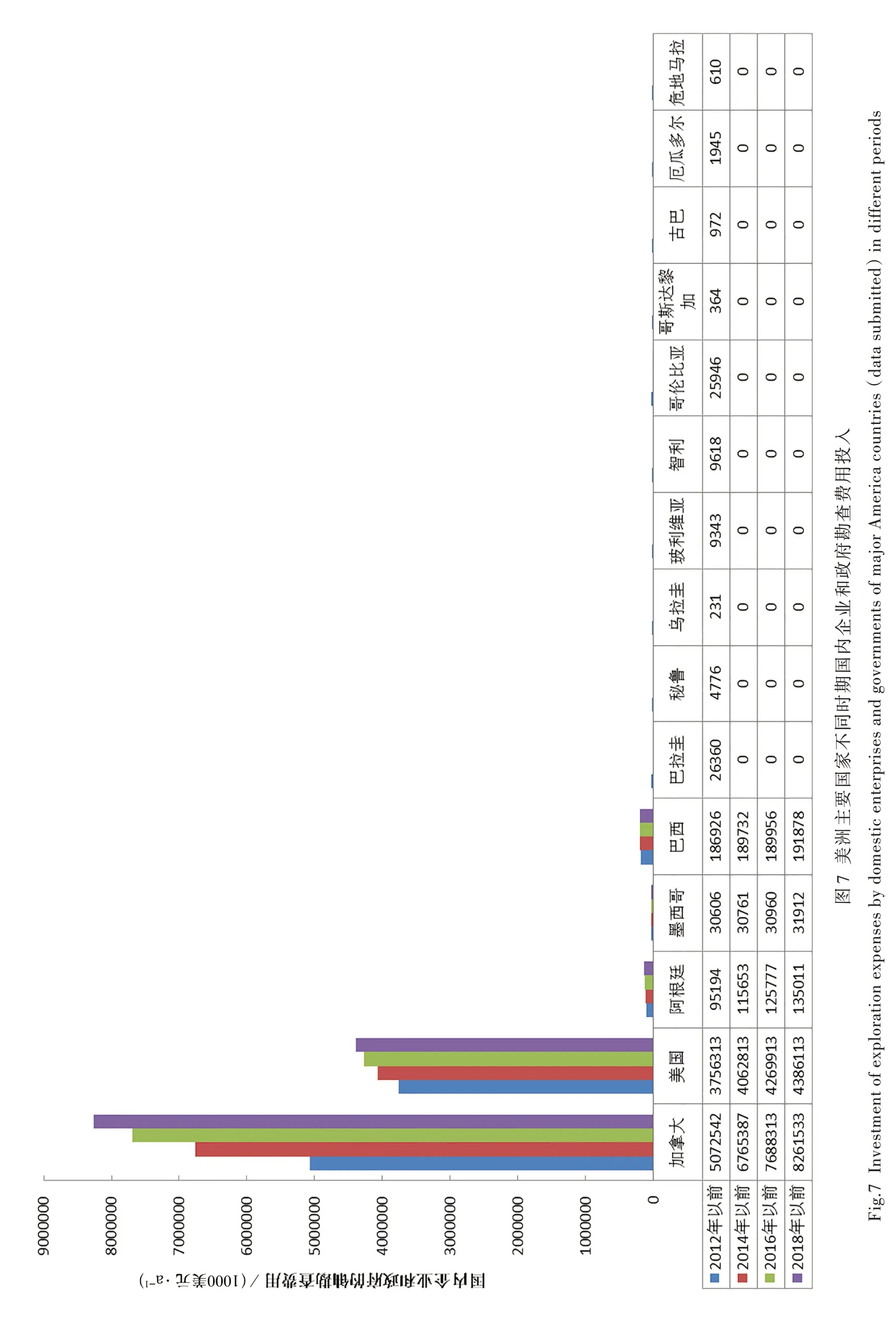

2012 年以前美洲地区国内企业和政府勘查费用投入有数据报告的国家有15 个,2018 年以前国内企业和政府勘查费用投入有数据报告的国家只有加拿大、美国、阿根廷、墨西哥、和巴西5 个国家。根据不同时期累计勘查经费投入情况发现,2012年以前美洲地区勘查经费累计投入922.2亿美元,是全球勘查费用投入占比最多的地区(图7)。当前尽管全球勘查经费投入呈下降趋势,但加拿大的经费投入仍高于平均水平。

美洲地区最主要的勘查经费投入国家是加拿大和美国,但勘查经费投入在逐年下降,加拿大是提交数据报告中全球勘查费用投入占比最大的国家,美国2017 年勘查费用投入4 430 万美元,较2012 年勘查费用投入1.66 亿美元下降了73%。其次是阿根廷有一定的经费投入,呈不规则整体下降趋势,经费投入由2017 年的509.2 万美元降至2018 年的237.6 万美元。墨西哥自2016年开始,勘查经费投入有所上升。巴西2018 年以前累计勘查经费投入1.9 亿美元,2018 年没有再追加投入。由此可见,勘查经费投入大国亦为主要铀资源量大国。

3.2 主要国家的勘查开发现状

1)美国

截至2018 年底,美国在产矿山有5 座,包括内布拉斯加州的Crow Butte 矿山,怀俄明州的Lost Creek 矿山、Nichols Ranch-Hank 矿山、Lance 矿山和Smith Ranch-Highland 矿山。因Cameco 削减产量,2018 年怀俄明州的Smith Ranch-Highland 和内布拉斯加州的Crow Butte 矿山减产到可以忽略不计的水平。截至2018 年底,美国有4 个地浸矿山处于待命状态,此外,在新墨西哥州、南达科他州、德克萨斯州和怀俄明州还有6个矿山在规划中。

截至2019 年7 月,美国在产矿山有3 座,年产能总计1.4 万tU/年,包括Lost Creek 矿山、Nichols Ranch-Hank 矿山和Lance 矿山。美国西部有一些开发程度不同的小型可地浸项目在一定程度上处于待产状态,为等待更高的铀价格时开采。大多数勘探和开发集中在德克萨斯州和怀俄明州。2020 年,Denison 公司发现了新的高品位不整合型铀矿化,铀品位高达7.66%。

美国铀矿资源丰富,同时也是铀资源消费大国,但消费高而不产,主要依赖进口。据WNA 统计[11],2020 年美国铀产量仅为6 tU,分析认为美国铀产量降到历史最低点,一方面受全球新冠疫情影响,多数矿山或暂停、或关闭,另一方面与美国启动着手建立铀储备战略计划有关。

2)加拿大

2016 年加拿大的铀产量约1.4 万tU,占世界铀产量22.5%。2020 年加拿大铀产量下降到3 885 tU,占世界比重下降了近15%。尽管如此美洲地区的铀产量仍然主要依赖于加拿大。加拿大目前所有的铀生产都集中在萨斯喀彻温省,其中包括McArthur River 矿山和Cigar Lake 矿山,这两座矿山产能位居全球前列,均由Cameco 公司控股。McArthur River 矿山品位约达7%,产能约9 625 tU/年,目前该矿山处于停产状态,自停产至今已导致铀市减少了约1.1万tU 的供应量。Cigar Lake 矿山品位约达15%,产能约6 930 tU/年,2020 年受全球新冠肺炎疫情影响,Cigar Lake 矿山两次暂停生产,第1 次是从2020 年3 月底至8 月底,大约5 个月,第2 次是从12 月中旬开始,延续至2021 年4 月12 日,Cameco 公司宣布将重启Cigar Lake 矿山的生产工作,Cigar Lake 矿山产能达8 165 tU/年,约占全球铀供应的13%,其停产给市场上铀的供应带来冲击,导致2020年加拿大铀产量降到历史新低,产量由2019 年的全球第2 名降至第4 名。

据红皮书报告[10],加拿大近来发现的大型高品位铀矿包括Phoenix/Gryphon(Denison Mines 公司),Triple R(Fission Uranium 公司)和Arrow(Next-GenEnergy 公司)。在阿萨巴斯卡盆地的几个地区发现了新的矿化交叉点,包括Arrow,Rook 1/Harpoon,Triple R,Hurricane,Maverick 和West McArthur 地 区。Phoenix/Gryphon,Christie Lake,Patterson Lake South 和Arrow 矿床新的技术报告和资源估算已经完成。

3)阿根廷

阿根廷自2017 年以来,政府勘探活动放缓,勘探经费投入由2012 年的1 064.7 万美元降至2018 年的237.6 万美元,阿根廷最主要的铀矿山是Chubut 省的Cerro Solo 矿山,由政府集中进行勘探开发,但目前该矿山处于停产状态。2017—2019 年期间,勘探相关活动开始有私企介入,包括Sophia Energy 公司、Blue Sky Uranium 公司和UrAmerica 公 司,Sophia Energy公司对Laguna Sirven 矿山进行勘查,并与国家原子能机构签订合同,对整个矿区进行航空放射性测量,Blue Sky Uranium 公司对Amarillo Grande 矿山进行首次评估。

2018 年初,Uranium One 公司、UrAmerica公司和阿根廷政府签署“促进以ISL 为重点的铀勘探和开发”合作协议,预计投资2.5 亿美元。

4)巴西

巴西自1982 年开始铀矿开采,但唯一在产矿山是INB 公司控股的Lagoa Real 矿山,2020年巴西铀产量为15 tU,这是继2017—2019 年零产量后的首次增加。2013 年巴西192 tU 的产量全部来自Lagoa Real 矿山,2019 年据统计该矿山资源量约为1 万tU,品位为0.3%。2017年INB 公司对Engenho 矿山进行评估,估算产能达200~300 tU/年。2020 年该国能源部部长表示,INB 公司计划将Lagoa Real 矿山的产能由2020 年的150 tU/年增加至2023 年 的360 tU/年。2008 年,INB 公司在巴西北部地区发现Santa Quiteria 矿山,该矿山的铀来源主要是磷酸盐中萃取铀,该国政府与企业合作共同开采Santa Quiteria 矿山,预计到2024 年产能将达1 600 tU/年。

4 美洲国家核能计划动态

4.1 核电发展动态

过去一年里,全球主要经济体陆续宣布了“具有雄心的脱碳目标”,核电已经成为不可或缺的低碳电力。从全球总体核能发电量来看,2020 年核能发电量最大的国家是美国,达789.9 TWh。美洲地区主要核电发电国家有美国、加拿大、巴西、墨西哥和阿根廷,占全球已知总核电量约36%。据统计,美洲在运行中的核反应堆共有119 座(表10)。

表10 美洲地区2020 年发电量[11]Table 10 Electricity generation in America in 2020[11]

加拿大自然资源部长强调核能是净零计划的一部分,加拿大目前在运行反应堆19 座。Darlingto 核电站是目前加拿大最大的能源基础设施项目之一,安大略省电力公司在2016 年10 月开始整修Darlington核电站的4个CANDU反应堆,计划在2026 年底完成4 个单元的整修项目。布鲁斯电力公司10 月14 日发布了“NZ-2050”战略:以促进加拿大实现碳净零排放,同时促进经济增长和支持创新。UxC[14]预计2025 年将有容量为11 525 MWe 的15 台机 组运行,2030 年将有 容量为10 493 MWe 的13 台机组运行,预计2035 年将保持2030 年不变(表11)。

表11 美洲地区核反应堆及装机容量预测[14]Table 11 Forecast of nuclear reactors and installed capacity in America region[14]

截至2020 年,美国仍是世界上最大的核能国家,拥有93 座在运行反应堆,两座在建反应堆。亚利桑那州是美国最大发电厂之一——Palo Verde 核电站的所在地,该州制定计划要求到2050 年实现100%的无碳能源发电,其中包括到2032 年实现50%无碳发电和到2040 年实现75%无碳发电的中期目标。Dominion 能源公司提出弗吉尼亚州Anna 北核电站的1 号和2 号机组的运营许可证续期20 年的申请,直至2058 年 和2060 年。UxC[14]预计2025 年将有容量为91 854 MWe 的89 个反应堆运行,2030年将有容量为89 534 MWe 的86 个反应堆运行,2035 年将有容量为79 628 MWe 的73 个反应堆运行。目前预计美国核电站的运行寿命将延长多次,超过60 年。

巴西在运行的反应堆有两座,在建反应堆1 座,拟建反应堆4 座。巴西政府2010 年开始建造Angra 3 号机组,但随后因成本超支和腐败问题于2015 年暂停。该机组的容量大约是1 400 MWe。该装置预计在2026 年投入使用。UxC 预测认为,考虑到Angra 3 号项目的推迟,2025 年,巴西的核能装机容量为1 901 MWe,与目前相比没有变化。UxC[14]预计到2030 年,将有3 个装机容量3 146 MWe 的核反应堆运行。

墨西哥在运行的和拟建核反应堆分别为两座和3 座。UxC[14]目前对墨西哥的预测显示,到2030 年没有新的反应堆,预计在未来20年内,只有两座拥有1 594 MWe 的反应堆,在Laguna Verde 核电站运行。然而,鉴于墨西哥正在进行的核电争论,如果出现更多积极的发展,预测可能在未来升级增加其他的反应堆。

阿根廷在运行中的、在建的、计划中和拟建的核反应堆分别为3 座、1 座、1 座和两座。阿根廷核电运营商NA-SA 宣布,其3 个核反应堆在2020 年1 月至9 月间的发电量创下历史新高,达到7 947 GWh。UxC[14]预测阿根廷2025年含有3 个机组产生1 353 MWe,2030 年预计阿根廷的核能计划不会改变,预计2035 年阿根廷有5 个机组2 517 MWe 的电力在运转。

4.2 美洲国家有关铀资源发展计划

据美国能源部网站2020 年4 月23 日报道,美国政府宣布了核燃料工业复兴战略,打算采取及时而强有力的措施推动铀矿的采选和冶炼。能源部2021 年预算中明确,未来10 年将每年投资1.5 亿美元来扩大美国铀矿储量。从2020 年开始,美国政府将直接购买1 700~1 900 万磅铀。2020 年12 月,美国国会批准7 500 万美元用于建立国家铀储备的初始资金。这笔资金为美国政府购买国产铀和UF6打开了大门,以防范由于美国几乎完全依赖外国进口而带来的潜在商业和国家安全风险。

美国总统拜登发布的《美国就业计划》和《气候和能源计划》均是利于核能发展的法案。其中《美国就业计划》特别将先进核能纳入示范项目的资助范围,而《气候和能源计划》将核能划分为有助于应对气候变化的零碳技术,并将国内铀矿开采列为发展目标。

美国对中国59 家与国防或科技有关的企业签署投资禁令,以阻止美国投资者买卖清单中目标公司证券,市场理解为之前国防部发布禁令清单的升级版。

美国已经确定了国内铀供应必须满足的国防未来两个目标:一是满足到2040 年核武器生产所需要的低浓度铀;二是满足到2050 年海军核反应堆所需要的高浓度铀。

加拿大铀矿是唯一受联邦政府严格控制的商品。铀企业与国家、国家与国际多双边在核控制及交易上都有正式的规定和协议。《核责任与赔偿法(NLCA)》于2017 年1 月1 日生效,强化了加拿大的核责任管理制度,建立了在加拿大核装置极端不可能条件下核事故伤害处理的赔偿和公民责任管理制度。加拿大是世界最大铀生产国,本国消费却不多,约90%铀用于出口。

据BNAmericas 援引巴西媒体报道,巴西政府打算通过公私合营来开发铀矿。根据巴西宪法,铀矿为国家专营。从2000 年到2015 年,巴西铀精矿产量累计为3 760 t,主要用于安格拉(Angra)I 号和II 号核电厂用。2015 年以来,巴西必须进口铀矿来满足核电所需。

5 结论

1)美洲地区铀资源丰富,资源总量达2 911.74 万tU,约占全球总量的40%。大于5万tU 的超大型铀矿床有25 个,主要分布在美国、加拿大和巴西。品位大于5%的特富品位矿床有4 个,0.5%~5%富品位的铀矿床有93个,加拿大的铀矿床大多都具有较高品位。美洲地区分布有15 种类型铀矿床,北美洲铀矿床类型主要为砂岩型、元古代不整合面型、古石英卵石砾岩型和交代岩型等;南美洲铀矿床类型主要为交代岩型、砂岩型、火山岩型等。

2)全球铀矿产量整体呈下降趋势,美洲地区铀产量达历史最低点,2020 年美洲地区产量较2019 年下降了约44%,整个地区的铀产量基本以加拿大为主。截止2019 年,美洲地区在产矿山5 座,总计资源量约21.8 万tU,合计产能约1 万tU/年。主要由Cameco、Uranium One、Peninsula Energy、Ur-Energy 及Energy Fuels 公司控股。

3)尽管全球勘查经费投入呈下降趋势,但加拿大的经费投入仍高于平均水平。美洲地区最主要的勘查经费投入国家是加拿大和美国,加拿大是提交数据报告中全球勘查费用投入占比最大的国家。目前部分矿山的停产给当前铀市场供应带来了一定冲击,但后续铀矿山的重启投产,将使美洲地区铀资源供应向利好方向发展。

4)美国铀需求高而不产,主要依赖于进口,不仅我国从美国进口铀的可能性微乎其微,这也将对我国从其他国家的铀进口产生影响。加拿大铀矿资源量和产量都位居全球前列,但本国需求量较低,因此实时跟踪美洲铀资源分布格局、勘查开发动态,通过对优质矿山进行参股、注册公司、市场合作等多种方式,把握是否可能存在合作机会,对促进我国铀资源布局具有重要战略意义。

5)美洲地区现有核电国家主要有美国、加拿大、巴西、墨西哥和阿根廷,占全球总核电量约36%。目前美国是核能发电量最大的国家,约占全球总核电量的31%。预测未来10 年美洲地区核电发展呈下降趋势,但在全球占比依然较高,表明美洲地区铀资源需求仍较高,尤其美国的核反应堆数量占美洲地区约80%的份额,针对铀矿资源的“大动作”仍在继续,未来全球铀资源供求矛盾将愈加突出,各国面对铀资源的竞争将愈加激烈。由此引发的能源之争和地缘政治变化需加以注意。

猜你喜欢

当代水产(2022年8期)2022-09-20

矿产勘查(2021年3期)2021-07-20

矿产勘查(2021年3期)2021-07-20

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年11期)2020-12-25

矿产勘查(2020年9期)2020-12-25

矿产勘查(2020年7期)2020-12-25

矿产勘查(2020年6期)2020-12-25

矿产勘查(2020年5期)2020-12-19