股权分散度、创新投入和企业绩效的关系研究

2022-02-02 02:14张凯悦

中国商论 2022年3期

摘 要:本文通过理论分析和实证研究相结合,运用2010—2019年中小企业板上市企业的面板数据为样本,将中小企业板上市企业的企业绩效作为被解释变量,股權分散度作为解释变量、创新投入作为中介变量,提出假设,建立回归模型并使用统计方法进行验证。实证结果发现:中小企业板上市企业的股权分散度对创新投入有显著负向影响,中小企业板上市企业的股权分散度对企业绩效有显著负向影响,创新投入对股权集中度与企业绩效之间的关系具有部分中介作用。本文旨在为中小企业板上市企业优化股权结构、合理安排研发投入进而提升企业绩效提供思路。

关键词:股权分散度;创新投入;企业绩效;中介效应 ;中小企业板

本文索引:张凯悦.股权分散度、创新投入和企业绩效的关系研究[J].中国商论,2022(03):-125.

中图分类号:F721.5 文献标识码:A 文章编号:2096-0298(2022)02(a)--04

1 研究现状

经过阅读、比较、分析国内外相关参考文献,发现国内外极少有股权分散度、创新投入、企业绩效这三个变量之间相互关系的研究,且仍未形成统一共识。本文认为由于中小企业板发展潜力巨大,且发展较快,所以往年的数据仍然非常有研究价值。

2 理论分析与假设提出

2.1 研究假设

2.1.1 企业绩效与股权分散度相关

通常情况,在股权相对分散时,股东们会做出大量“搭便车”的行为。降低“搭便车”行为对降低企业代理成本、提高企业治理效率有重要作用,使得企业绩效水平朝着积极的方向发展。

假设1:中小企业板上市企业股权分散度对企业绩效具有显著的负相关关系。

2.1.2 创新投入与股权分散度相关

企业进行创新投入,满足多元化的市场需求,有效提升企业绩效。中小企业板企业股权相对分散,大量中小企业板企业的小股东追求短期收益,不为企业长远发展考虑。采取“搭便车”的行为,缺乏对中小企业板企业管理层的监督。中小企业板企业的管理层也不会为了风险较大的创新项目而冒险。

假设2:中小企业板的企业股权分散度对中小企业板企业创新投入有显著的负何影响。

2.1.3 研发投入对股权分散度和企业绩效存在部分中介效应

通过对其他学者的论文研究、分析,发现中小企业板企业的股权分散度对企业绩效的影响可能有一部分甚至全部是由中小企业板企业的技术创新传导的。综上所述,充分考虑其他学者研究和前文假设的前提下,提出如下假设∶

假设3:中小企业板企业的创新投入对于中小企业板企业的股权分散度和中小企业板企业的企业绩效存在部分中介效应。

3 研究设计

3.1 样本来源

本文选定的研究对象是在深圳股票市场中小企业板的上市企业,经过筛选,最终获取851家样本企业2010—2019年共10年数据样本。相关数据选用的是锐思金融数据库和各企业年报以及腾讯财经等相关网站搜索得到的面板数据,用EXCEL和SPSS软件进行数据处理。最终得到851家中小企业板企业的样本数据,有效研究样本为851个,有效数据4200条。

3.2 变量定义及解释

变量设计,本文通过分析,确定了以下变量。

3.2.1 股权分散度

中小企业板企业的持股人数量多,无法直接说明该企业股权结构分散。中小企业板企业的人数少也不能证明股权集中。但是当持股人数量越多,企业发生内部联合操纵的可能性越低,即产生内部交易的可能性就越低。因此本文选择中小企业板企业的期末股东人数的自然对数(OwnCon11)来衡量股权分散度,股东人数越大说明股权集中度越低。国外的文献一般也偏向于使用期末股东人数的自然对数来衡量股权分散度。如Rozeff (1982) 使用了该衡量标准,认同股东人数越多, 股权分散水平就越大。

3.2.2 创新投入

创新投入,本文主要通过研发投入的对数来进行衡量。为了适应不断变化的外部环境、确保自身生存发展,企业必须创新。例如,诺基亚在智能机上的滑铁卢,不是因为其做错了事情,而是其没有根据大环境的变化而做出改变,被苹果的智能手机打败了。企业只有创新才能生存下来。创新使企业比其他竞争对手做得更好,进而获取竞争优势。同时,企业为了维持竞争优势需要持续不断创新以谋求长远发展。本文使用研发投入合计的对数(TOTRDInv)对创新投入进行衡量。

3.2.3 企业绩效

本文通过中小企业板企业的总资产收益率(ROA)进行衡量中小企业板企业绩效。该指标衡量的是中小企业板企业每单位资产能够创造的利润。

3.2.4 控制变量

中小企业板上市企业中影响企业绩效的因素很多,如企业规模、偿债能力、营运能力、成长能力等。中小企业板上市企业的企业规模使用资产对数(Size)进行衡量。中小企业板上市企业的偿债能力使用企业的资产负债率(Dbassrt)、速动比率(Qckrt)进行衡量。中小企业板上市企业的营运能力使用企业的总资产周转率(TotAstTRtTTM)进行衡量。中小企业板上市企业的成长能力使用企业的可持续增长率(Susgrrt)进行衡量。

3.3 模型设定

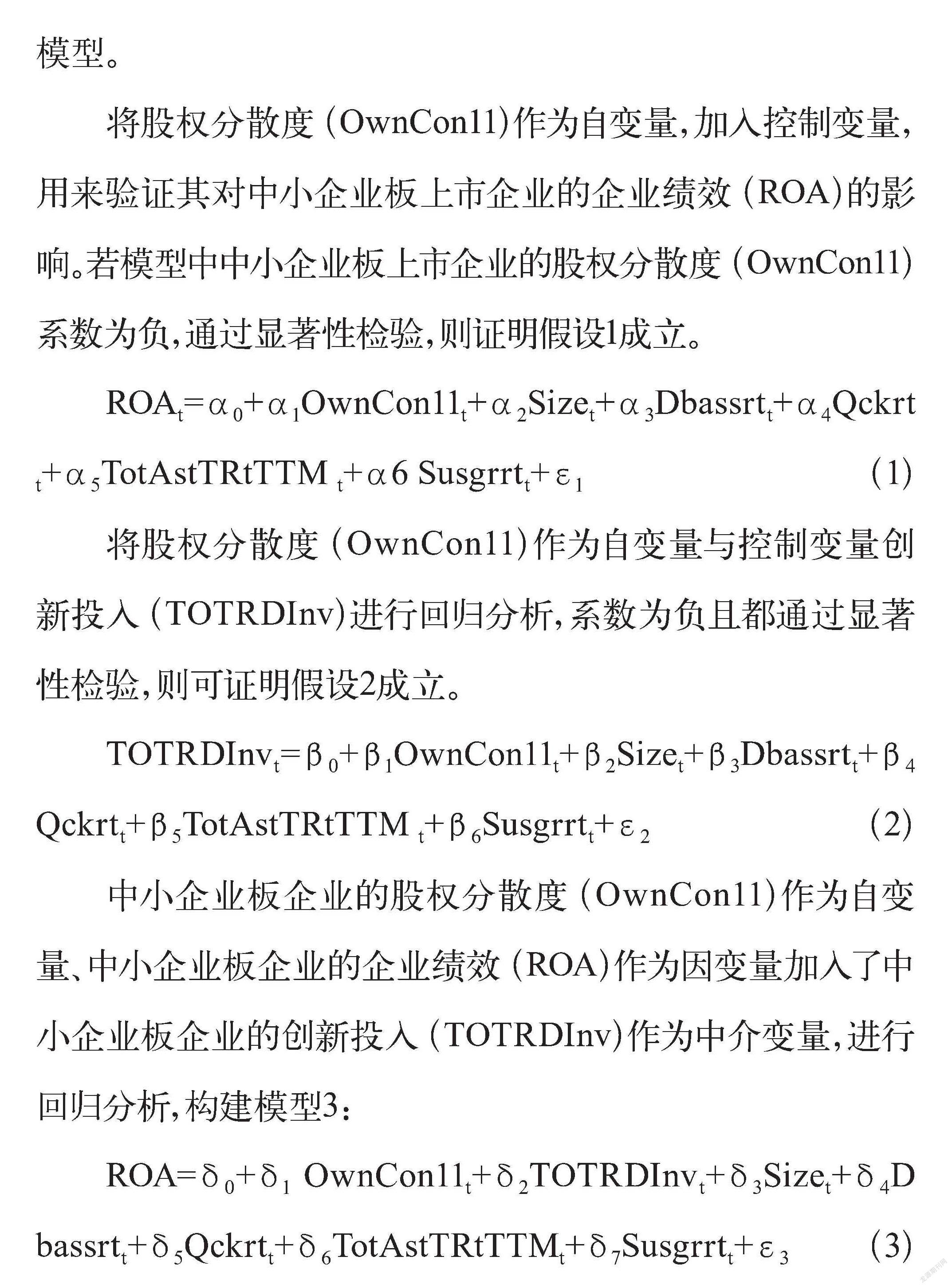

本文综合借鉴并使用由Baron和Kenny(1986)提出的因果逐步回归检验法进行研究,根据不同的假设分别设定研究模型。

将股权分散度(OwnCon11)作为自变量,加入控制变量,用来验证其对中小企业板上市企业的企业绩效(ROA)的影响。若模型中中小企业板上市企业的股权分散度(OwnCon11)系数为负,通过显著性检验,则证明假设1成立。

ROAt=α0+α1OwnCon11t+α2Sizet+α3Dbassrtt+α4Qckrtt+α5TotAstTRtTTM t+α6 Susgrrtt+ε1(1)

将股权分散度(OwnCon11)作为自变量与控制变量创新投入(TOTRDInv)进行回归分析,系数为负且都通过显著性检验,则可证明假设2成立。

TOTRDInvt=β0+β1OwnCon11t+β2Sizet+β3Dbassrtt+β4Qckrtt+β5TotAstTRtTTM t+β6Susgrrtt+ε2(2)

中小企业板企业的股权分散度(OwnCon11)作为自变量、中小企业板企业的企业绩效(ROA)作为因变量加入了中小企业板企业的创新投入(TOTRDInv)作为中介变量,进行回归分析,构建模型3:

ROA=δ0+δ1 OwnCon11t+δ2TOTRDInvt+δ3Sizet+δ4Dbassrtt+δ5Qckrtt+δ6TotAstTRtTTMt+δ7Susgrrtt+ε3(3)

3.4 实证结果与分析

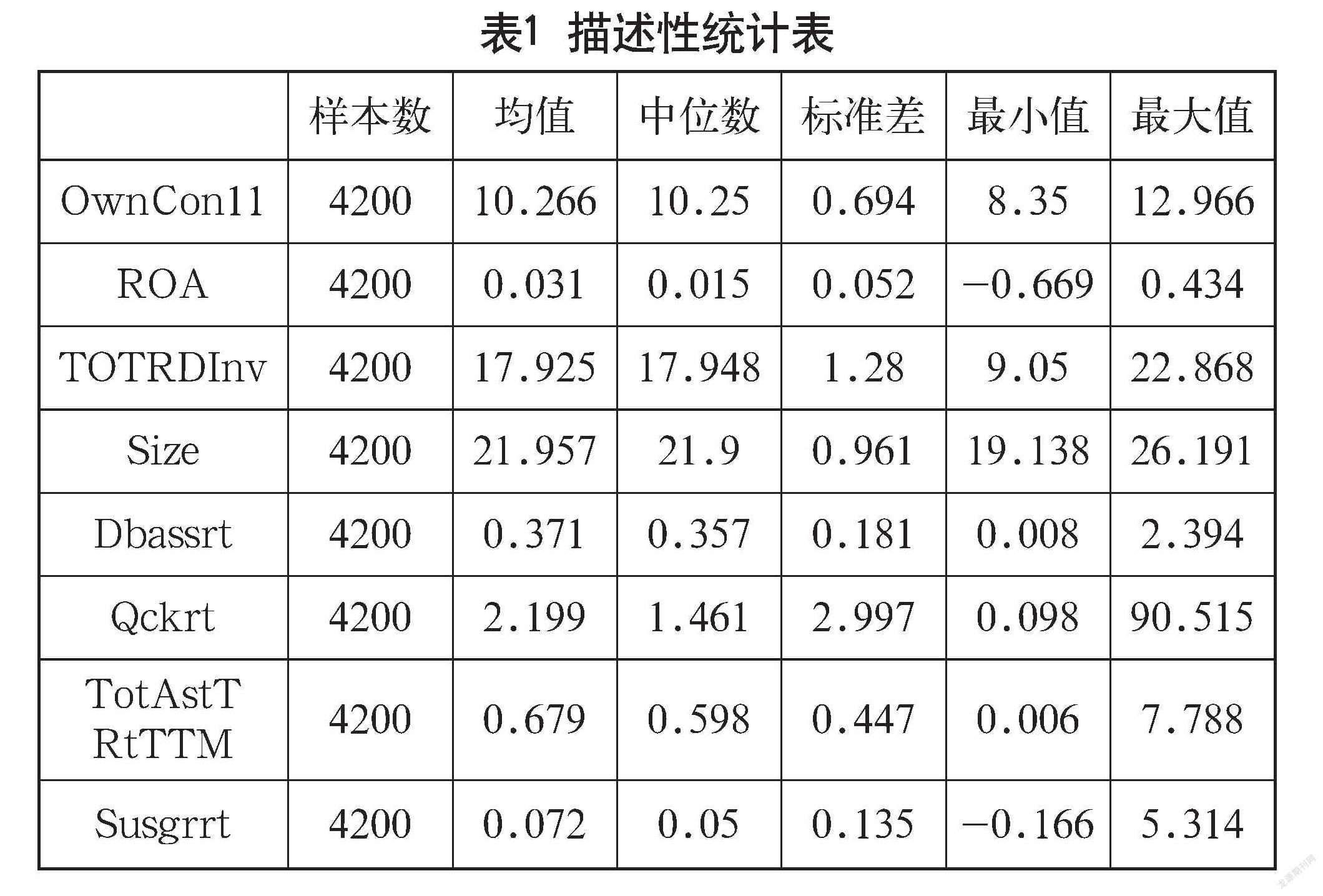

3.4.1 描述性统计,如表1所示。

3.4.2 相关性分析,如表2所示。

3.4.3 回归分析

(1) 股权分散度与企业绩效的回归分析

如表3所示,模型一,调整后R2为0.232,即还原出的函数方程能够解释23.2%的数据,可靠性较高。显著性结果为0,即显著。分析相关的B值,股权集中度11为-0.008,即股权集中度11(OwnCon11)与资产净利率(%)(ROA)负相关。中小企业板上市企业股权分散度对企业绩效具有显著的负相关关系。

(2)股权分散度与创新投入的回归分析

如表3所示,模型二,R2为0.421即还原出的函数方程能够解释42.1%的数据,可靠性较高。如表4,B值为0.076,是负数,中小企业板上市企业的股权集中度11(OwnCon11)与创新投入(TOTRDInv)是负相关。股权集中度11越大表示股权集中度越低。中小企业板上市企业的股权分散度对创新投入有显著的负相关关系。

(3) 股权分散度、研发投入、企业绩效的回归分析

如表3所示,模型三,R2为0.236即还原出的函数方程能够解释23.6%的数据,可靠性较高。由于模型1中系数α1显著,模型2的系数β1和模型3的系数δ2显著,而且模型3的系数δ1显著,即可得出部分中介效应的结论。中小企业板上市企业的创新投入对于股权分散度和企业绩效存在部分中介效应。

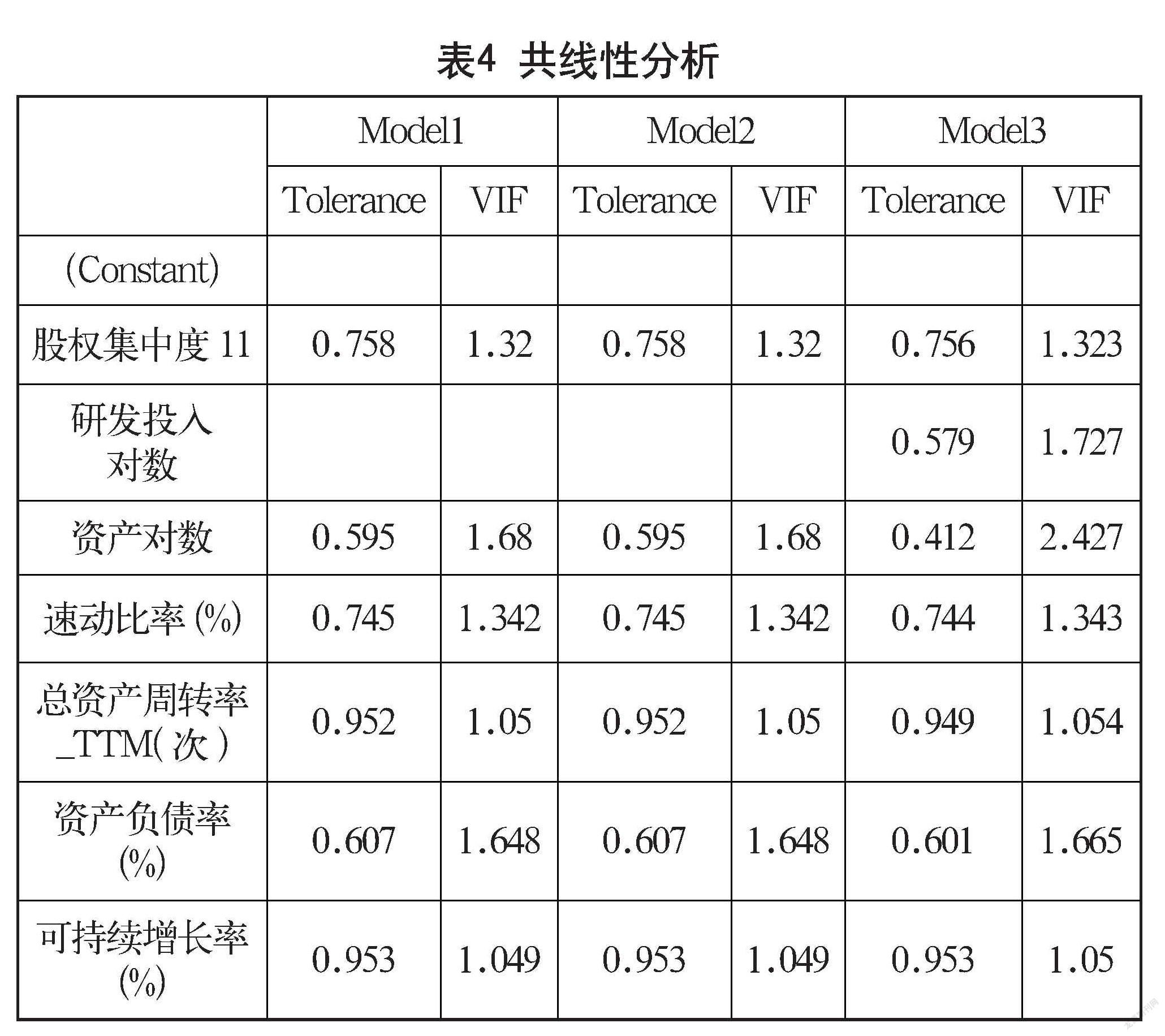

如表4所示,共线性方面,三个模型的容差均大于0.1。显著性VIF小于10,即不存在共线性问题。

4 研究结论

本文通过研究得出以下结论:

第一,中小企业板企业的企业绩效与企业的股权分散度显著负相关,企业的股权分散度越低相应的企业绩效越好。在中小企业板上市企业出现此情况是因为:(1)企业的股权分散度越低,股东们自身的利益与企业的利益便会更紧密的结合在一起,这时股东便能够更好的成为企业运营的监督者,从而更好地解决委托代理问题,企业绩效也就更好。(2)中小企业板企业的规模较小,控股股东一般兼任管理者,这样可以大大减少股东和管理者分离导致的委托代理问题。

第二,中小企业板企业的股权分散度与研发投入显著负相关。中小企业板上市企业的股权分散程度越低,研发投入越高;股权分散程度越高,研发投入越低。委托代理关系,使所有者和管理者的目标不一致,产生代理成本,增加企业的经营成本。经理人对股东产生“内部人控制”问题。经理人追求销量最大化、追求企业规模最大化或个人效用函数最大化等,而股东追求股东价值最大化。经理人的经营行为短期化违背了忠诚义务,缺乏创新违背了勤勉义务。治理机制的不完善,给内部人控制提供了有利条件。

第三,中小企业板企业的创新投入对于企业的股权分散度和企业绩效的关系具有部分中介效应。股东的利益与企业绩效息息相关,股权集中度高时更利于做出好的发展决策。在中小企业板企业的股权集中度和企业绩效的关系中,中小企业板企业的研发投入确实具有部分中介效应。建议股东会今后能够更加关注企业的成长性,使企业的盈利能力具有可持续性。

5 结语

中小企业板企业股权集中度不宜过于集中也不宜过于分散。过于分散会导致严重的委托代理问题,过于集中会由于股东们过于谨慎不利于企业长远的发展。面对风险时,应合理决策并勇于承担可承受范围内的风险。中小企业板上市企业评估企业自身状况后,利用资金进行研发,可以提升自主创新能力,实现企业绩效的提升。中小企业板企业应完善企业治理体系,构建对企业经营者的外部监督机制。

参考文献

[1]王进朝,张永仙.股权结构、内部控制质量与创新投入[J].会计之友,2020(16):109-117.

[2]赵洁. 股权集中度、研发投入与企业绩效关系的实证研究[D].保定:河北农业大学,2020.

[3]彭芳娜,周盟农.股权结构调节下研发投入与企业绩效关系研究:基于信息技术行业上市企业的经验数据[J].现代商贸工业, 2020,41(8):122-124.

[4]胡加明,吴迪.股权结构与企业绩效之谜[J].东岳论丛,2020,41 (10):97-113.

[5]郭倩文,徐煥章,王译.研发投入、股权结构与企业绩效[J].财会通讯,2020(12):50-57.

[6]李海燕.负债水平、创新投入与企业绩效:基于不同产权性质上市企业的实证研究[J].经济问题,2021(2):117-123.

[7]MUNARI F,ORIANI R,SOBRERO M.The effects of owner identity and external governance systems on R&D investments:a study of western european firms[J].Research Policy,2010(8):1093-1104.

[8]BROSSARD O,LAVIGNE S,SAKINC M E.Ownership structures and R&D in Europe:the good institutional investors,the bad and ugly impatient shareholders[J].Post-Print,2013(4):1031-1068.

[9]Antje Schimke,Thomas Brenner. The role of R&D investments in highly R&D based firms[J].Studies in Economics and Finance,2014(1):3-45.

[10]Elvers D, Song H.R&D Cooperation and Fimm Performance Evaluation of Partnering Strategies in the Automotive Industry[J]. Fuel Energy Abstracts,2014(5):185-193.

[11]Schimke A,Brenner T. The role of R&D investments in Highly R&D-based firms[J].Studies in Economics&Finance,2014(1):3- 45.

[12]Boler Esther, Moxnes. R&D, International Sourcing, and Join Impact on Firm Performance[J.Ainerican Economnic Review,2015(12):3704-3739.

Research on the Relationship between Equity Dispersion Degree,

Innovation Investment and Enterprise Performance

—— An Empirical Study Based on SME Board

Lingnan University Hong Kong, China 999077

ZHANG Kaiyue

Abstract: Combining the theoretical analysis and the empirical research, using the panel data of enterprises listed on the SME board from 2010 to 2019 as the sample, taking the enterprise performance of enterprises listed on the SME board as the explanatory variable, equity dispersion as the explanatory variable and innovation investment as the intermediary variable, this paper puts forward hypotheses, establishes regression models and verify them with statistical methods. The empirical results show that the equity dispersion degree of enterprises listed on SME board has a significant negative impact on innovation investment and enterprise performance. Innovation investment has a partial mediating effect on the relationship between equity concentration and enterprise performance. This paper aims to provide ideas for SME board listed enterprises to optimize equity structure, reasonably arrange research and development investment, and then improve enterprise performance.

Keywords: equity dispersion degree; innovation investment; enterprise performance; mediating effect; SME board

猜你喜欢

高教探索(2016年12期)2017-01-09

会计之友(2016年24期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06

大经贸(2016年9期)2016-11-16

商场现代化(2016年25期)2016-11-15

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年4期)2016-03-24

求是学刊(2015年4期)2015-07-30