电网企业经济责任审计评价体系实践研究

2022-02-11 08:02刘颖崔蒙刘华

中国内部审计 2022年1期

刘颖 崔蒙 刘华

[摘要]本文在实践的基础上,把评价指标分为定性与定量两方面,建立了电网企业经济责任审计评价指标体系,并以J省电网检修公司所属运维站为例进行评价,以期引导企业领导干部更好地履职尽责,达到经济责任审计的目标。

[关键词]经济责任审计 审计评价 指标体系

一、电网企业经济责任审计评价指标构建的原则

电网企业经济责任审计评价指标构建的目标是构建班子量化考核与定性指标,建立领导班子评价模型,为客观、准确评价领导班子经济责任履行情况提供基础。

在建立评价体系时应遵循三个原则:一是客观性原则,评价指标体系的构建应该从电网企业的客观情况出发,覆盖运维实际,科学合理地选取指标。二是可操作性原则,在评价电网企业领导经济责任审计时,既要依据标准合法合规,又要兼顾实际操作,使有关数据可取可查,经得起验证,不能脱离实际导致实践难度过大,无法获取有关数据。三是重要性原则,也就是成本效益原则,在构建电网企业经济责任审计评价体系时需遵循效益原则,应抓住关键要点选择指标,把评价侧重点放在重大业务和关键事项上,特别关注电网企业重要领导岗位,因此指标选取要充分考虑电网企业在重点业务、关键环节的重大关切点和重要领导岗位。

二、电网企业经济责任审计评价体系构建

(一)评价指标的选取

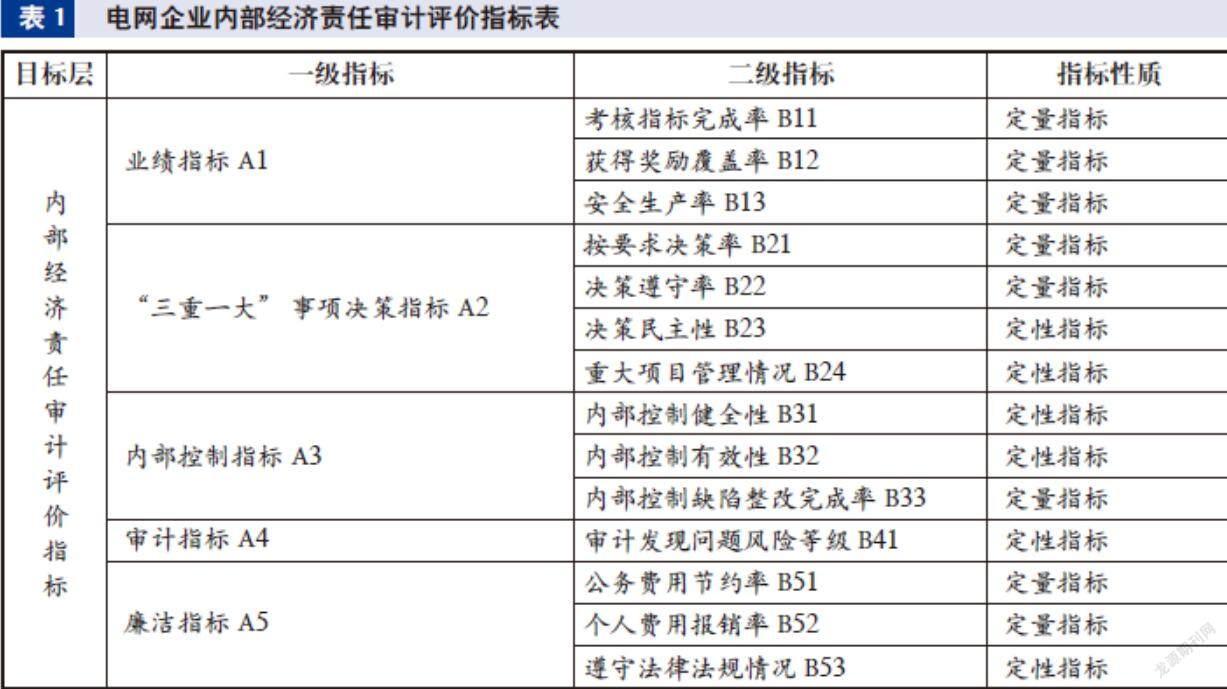

公司依据《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》等法律法规,并结合公司经济责任审计实践,选取指标时考虑定性与定量、长期与短期相结合,在现有的公司制度下选取5个一级指标,并细分为14二级指标,见表1。

(二)评价指标的相关解释

1.业绩指标。业绩指标包括考核指标完成率、获得奖励覆盖率、安全生产率3个定量指标,是评价指标体系中重要组成部分。考核指标完成率反映了企业主要考核指标完成情况,获得奖励覆盖率反映了公司的工作亮点和成绩,两个指标结合能够更好反映企业业绩。安全生产率则反映公司安全生产方面的要求。三个指标计算公式分别为:

考核指标完成率=运维站实际完成值÷考核目标值

获得奖励覆盖率=获得奖励覆盖率÷总工作项

安全生产率=安全生产天数÷总工作日

2.“三重一大”事项决策指标。在国有企业经济责任审计中,“三重一大”事项决策的科学性、合规性始终是重点、难点。因此,需要对国有企业领导人员“三重一大”事项决策的决策过程、是否落实有关决策进行评价,包括4项二级指标,其中按要求决策率与决策遵守率为定量指标,决策民主性与重大项目管理情况为定性指标。其中,前两个定量指标计算公式为:

按要求决策率=按要求决策金额÷总需要决策金额

决策遵守率=决策执行金额÷按要求决策金额

决策民主性为定性指标,国有企业领导应该将“三重一大”事项集体决策,避免滥用权力搞一言堂。应对其决策过程是否合规、决策是否带来损失进行分析。

重大项目管理情况为定性指标,指的是“三重一大”事项是否经过民主管理与监督。

3.内部控制指标。该指标包括内部控制健全性、内部控制有效性、内部控制缺陷整改完成率三个指标。其中前两个为定性指标,后一个为定量指标。

内部控制健全性反映企业是否按照法律法规、公司规定等要求在所有重大方面建立合理、全覆盖的内控制度。内部控制有效性反映企业是否按照建立的内控制度执行内部控制,是否有执行偏差,以及实施的效果如何。

内部控制缺陷整改完成率是指对审计中发现的内部控制缺陷、企业领导人是否采取有效措施予以整改,其公式为:

内部控制缺陷整改完成率=已整改的内部控制缺陷数÷发现的内部控制缺陷数

4.审计指标。审计指标主要反映审计人员在审计过程中查明问题的风险等级,用审计发现问题风险等级进行衡量,该指标为定性指标。

5.廉洁指标。廉洁指标是我国国有企业经济责任审计的一大特色,基于受托责任观反映国有企业领导人员职责履行情况,主要评价其任职期间是否遵守廉洁规定、是否存在舞弊行为,主要包括公务费用节约率、个人费用报销率、遵守法律法规情况三个指标。其中,前两个是定量指标,计算公式为:

公务费用节约率=任职期间公务费用节约金额÷任职期间所在单位公务费用总额

个人费用报销率=任职期间个人费用报销金额÷任职期间所在单位总报销额

遵守法律法规情况属于定性指标,审计人员主要通过询问、举报以及领导人员汇报等形式取得,并依据规定进行评价。

三、经济责任审计评价体系在J省电网检修公司所属运维站的實践

(一)企业基本情况

J省电网检修公司是为服务于省公司而设立的子公司,主要负责220kp以上的设备查修和线路检修。主营业务可分为三大块:输电检修、变电检修和特高压交直流运检。为更好配合省公司的业务,企业在J省的各个地级市都设立了分支机构,由每个分支机构负责所处地区的维修业务。该运营模式能够提升企业整体的运作效率,但同时需要加强对各分支机构的监控,以保证企业运作的稳定,为此公司每年选取一定比例的分支机构开展经济责任审计。在审计过程中发现,经济审计责任的准确界定和作出恰如其分的评价较难把握,需要构建一套结构化、系统性的经济责任评价指标体系。评价运用模糊综合评价法,具体计算运用迈实AHP层次&模糊评判软件。

(二)经济责任审计评价体系构建

1.运用迈实AHP层次&模糊评判软件得出的指标权重见表2。

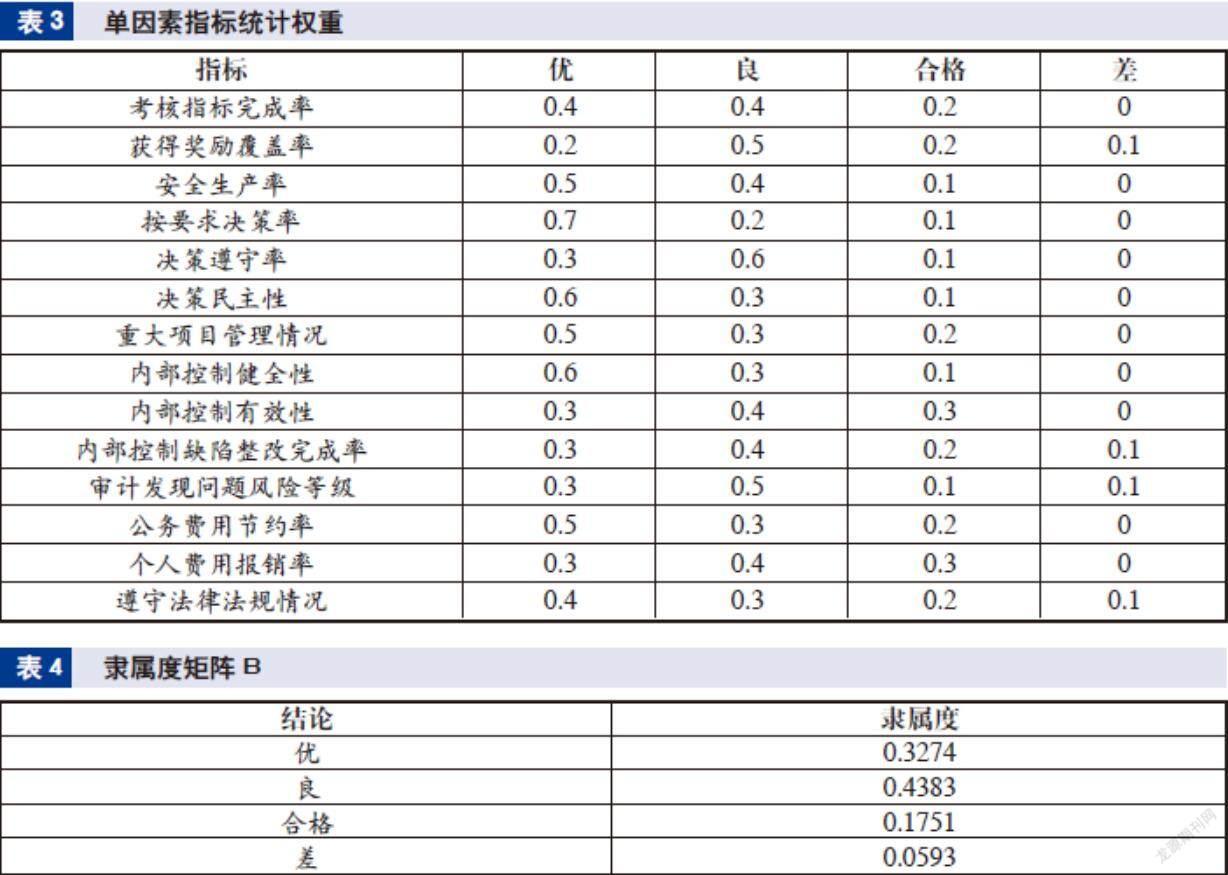

2.确定各运维站经济责任审计指标评价集。检修公司在运维站经济责任综合评价实践中,为每一个经济责任审计评价指标设定四个等级评语,即P=[P1,P2,P3,P4]= [优,良,合格,差],审计评价组分别对指标价值进行了解评估,单独对指标层的每个指标进行打分。由于选取指标的模糊性,可以综合考虑每个人对该指标的打分次数,得出该指标属于某个评语的隶属度,取多数赞同该指标评语的比重为隶属度。审计评价组打分统计表得出的单因素指标统计权重见表3。

3.计算隶属度结果见表4。

模糊综合得分P:

P=0.3274*90+0.4383*80+0.1751*70+0.0593*60=80.345

整体评分值为80.345,介于优与良之间。

四、结论

1.在对检修公司所属运维站领导干部进行经济责任审计时,要掌握其任期目标及目标执行情况,找出偏差并分析原因,实事求是地作出运维站领导干部经济责任审计评价,根据各运维站实际情况灵活设置评价指标,以更好地指导运维站领导干部经济责任审计实践。

2.评价指标应包含定性与定量两方面,根据检修公司对所属运维站的考核要求与运维站实际进行设计选择,指标的选择要因时因地,参考企业实际灵活设计指标,避免一刀切。

3.要准确界定领导人员责任,分清直接责任与领导责任,同时要注意坚持“三个区分开来”,容纠并举对领导干部经济责任进行评价,以避免影响所属运维站领导干部经济责任履行效率和效果。

4.要考虑各指标的客观性、可量化,以对责任人所承担的责任进行客观评价。运用模糊层次分析法建立层次化的评价结构体系,对定性指标加以量化,确定各指标权重,增加决策量化的准确性,最大程度地避免评价偏差,并使得评价结果具有可比性。

(作者单位:国网江苏省电力有限公司检修分

公司,邮政编码:211000,电子邮箱:512431219@qq.com)

主要参考文献

[1]刘正午.复合审计评价体系在企业经济责任审计评价中的应用[J].审计研究, 2003(1):48-52

[2]张学惠,韩德静.国有企业领导人经济责任审计评价指标体系构建[J].财会月刊, 2010(29):66-68

猜你喜欢

土壤学报(2022年3期)2022-08-26

第一财经(2022年6期)2022-06-15

新世纪图书馆(2022年4期)2022-05-31

职业技术教育(2022年8期)2022-05-06

中国水运(2022年4期)2022-04-27

商业经济(2016年11期)2016-12-20

现代经济信息(2016年27期)2016-12-16

中国经贸(2016年19期)2016-12-12

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26