TVP-VAR模型动态分析跨境资本流动的影响因素

2022-02-13 12:03刘翼畅

今日财富 2022年1期

刘翼畅

近年人民币资本项目自由兑换已经迫在眉睫,尤其中国国际进口博览会连续举办引发了对跨境资本流动与人民币汇率定价权方面的关注。本文通过运用TVP-VAR模型数据分析研究跨境资本流动的影响因素,给出相应的对策与建议,推动跨境资本有序流动,提升人民币汇率定价权方面的掌控力。

2018年11月,第一届中国国际进口博览会上的相关主题论坛中提出中国在金融市场方面的开放程度越来越高,在离岸市场发展方面得到了稳定的正向推动力,人民币在支付、投融资等许多方面获得较大的成绩,但是SWIFT数据显示人民币国际使用占比相比美元等占比较低,这个情况与我国整个金融市场体量以及境外的投资者对于人民币需求来说不匹配,人民币国际地位的进一步提升方面有很长的路要走。

通过对影响跨境资本流动的因素进行分析得出相应对策。首先,对汇率市场化的因素进行分析,连飞等(2017)钱燕等(2019)提出增加人民币在岸市场向市场化方向的发展水平。尹晓民等(2017)钱燕等(2019)表示要给予更多在人民币汇率向市场化方向的发展水平促进措施方面的投入。其次,对汇率预期因素进行分析,叶亚非等(2016)认为要合理引导人民币市场汇率预期。最后,对境内外利差影响因素进行分析,石建勋等(2017)认为在人民币方面的改革要注意调整利率和汇率之间的关系。金成晓等(2020)的直接法计算跨境资本流动,即以“资本和金融项目差额占GDP比重”衡量跨境资本流动数据。

一、模型的研究和设计

(一)模型设定

对跨境资本流动影响因素的度量采用建立TVP-VAR模型。

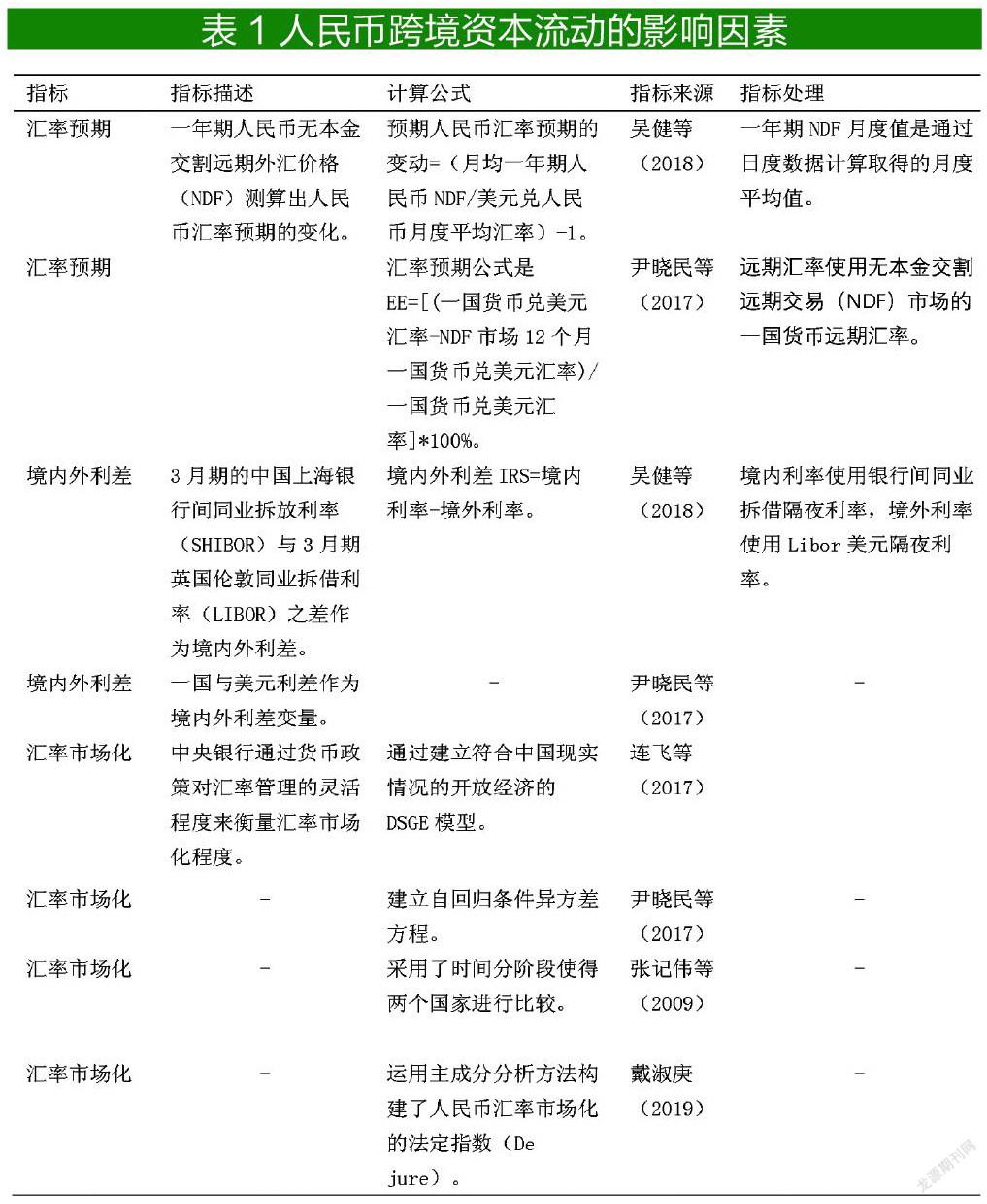

其中,CA为中国与美国的境内外利差变动,CE为中国与英国的境内外利差变动,CJ为中国与日本的境内外利差变动,FLEX为汇率市场化指数,ERE为人民币汇率预期变动。

(二)指标选取以及数据说明

本文通过对以往文献的调查,在表1中总结人民币跨境资本流动的影响因素。

1.跨境资本流动(FC)

跨境资本流动季度数据的设置标准来自金成晓等(2020),综合考量资本流动的总额以及方向,采用指标“资本和金融账户差额占GDP的比重”的季度数据来描述跨境资本流动,进行HP滤波调整将时间趋势去掉,分离出波动部分。此外季度数据要进行x12季度调整。

2.人民币汇率预期变动(ERE)

资本项目还没有达到完全开放的水平,本文根据吴健等(2018)得出预期人民币汇率预期的变动=(季均一年期人民币NDF/美元兑人民币季度汇率中间价)-1。

3.境内外利差变动(DFIR)

采用吴健等(2018)的指标描述,得出境内外利差变动=3个月的SHIBOR利率(月均值)-3个月的LIBOR利率(月均值)。因数据限制,美国的利率选择3月期英国伦敦同业拆借利率美元方面,中国的利率选择3月期的中国上海银行间同业拆放利率,英国的利率选择3月期英国伦敦同业拆借利率英镑方面,日本的利率选择3月期英国伦敦同业拆借利率日元方面,以上数据通过日度数据算术平均获得季度数据平均值。综上,样本区间转换为2006年第四季度到2019年第四季度。

4.汇率市场化指数(FLEX)

根据尹晓民等(2017)的汇率市场化指数的公式。FLEX=EX/(EX+REVL)。FLEX为汇率市场化指数,EX表示dlog的标准差,et为人民币兑美元汇率(直接标价法),REVL表示dlog(rest/narrowt-1)的标准差,rest表示第t期的外汇储备,代表第t-1期的狭义货币存量(M1)度量汇率市场化的时间序列的数据。

数据来源:et人民币兑美元汇率,用直接标价法即是一美元兑换多少人民币,此处选用月度央行平均汇率。rest表示第t期外汇储备,选用国家外汇储备期末值。narrowt-1选用国家狭义货币存量期末值。其中外汇储备的单位为亿美元,经过et处理为以亿元计价。以上数据来源均来自同花顺IFIND数據库。

(三)检验与估计

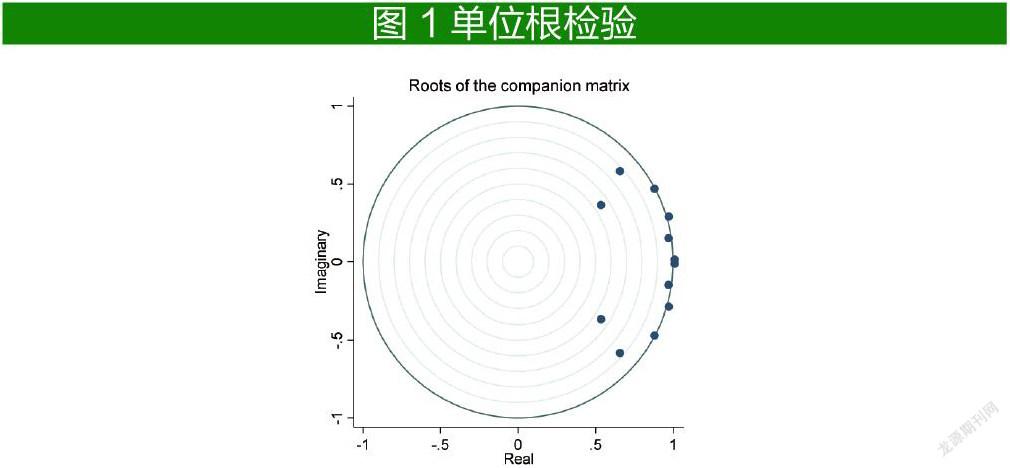

1. 单位根检验

对于影响跨境资本流动的数据进行单位根检验,保证每个影响变量是平稳有效的,对于影响因素的模型的顺利进行具有重要意义。从图1可以看到点都在圆内,所以数据通过了单位根检验,是平稳的。

2.格兰杰检验

由表2得出ERE不是FC波动的较强的格兰杰原因,但FC是ERE的格兰杰原因,除此之外 ERE、CA、CE、CJ、FLEX、FC存在着较强的格兰杰因果关系。

三、实证结果分析

1.对跨境资本流动的影响因素

这部分也采用TVP-VAR模型,为了能更进一步分析,跨境资本流动的影响因素之间的关系。

由图2可得,CA为中国与美国的境内外利差变动,CE为中国与英国的境内外利差变动,CJ为中国与日本的境内外利差变动,FLEX为汇率市场化指数,ERE为人民币汇率预期变动。以上因素是影响人民币跨境资本流动FC的关键因素。图2第二行绘制了2012年第二季度以及2014年第一季度的中美境内外利差对人民币跨境资本流动大致具有正向促进作用,而2015年第三季度以及2018年第四季度中美利差对跨境资本流动是逆向阻碍作用。中国与美国、英国、日本的人民币利差增大整体来看会促进跨境资本流动的流入。利差增大,会影响两国的人民币投机者的投机方向,增加对中国市场的投资。汇率市场化指数以及人民币汇率预期的变动整体来看对跨境资本流动也是一个正向促进作用,但这种促进作用呈现下降到0的趋势,即人民币汇率预期的积极预期能短时间推动对中国人民币市场的投资驱动,但这种作用不是很长久。

由图3可知,CA为中国与美国的境内外利差变动,CE为中国与英国的境内外利差变动,CJ为中国与日本的境内外利差变动,FLEX为汇率市场化指数,ERE为人民币汇率预期变动。图3第二行可以看出4个季度后中美利差对人民币跨境资本流动的拉动作用较高,而8个季度以及12个季度后中美利差对人民币跨境资本流动具有阻碍作用,表明中美利差的扩大短期对人民币跨境资本流入具有推动作用。中英利差的扩大短期内也对跨境资本流动具有推动作用。中日利差的扩大对人民币跨境资本流动长期具有推动作用,但随着时间的增长推动作用减弱。汇率市场化指数的提高短期来看,对跨境资本流动具有推动作用,长期的作用不明显。汇率预期对人民币跨境资本流动具有较明显的促进作用。

通过在Nakajima(2011)提及的蒙特卡洛模拟方法,由表3可以看出,最后一列无效因子满足少于或等于二个100的限制条件,所以模型有效。

四、 结论启示

通过对跨境资本流动的主要影响因素进行分析,运用Ox软件以及stata15.0进行数据处理。结果显示:两国之间的利差、汇率市场化、以及汇率预期对跨境资本的影响较显著,符合格兰因因果关系检验,即两两存在因果关系。根据本文预期人民币汇率预期变动公式来分析影响因素公式中的变量NDF。其中,香港离岸市场人民币NDF交易通过对在岸和离岸汇率产生作用,而后对跨境资本流动展开作用效果,若离岸市场发生流动性紧张的长期境况,在岸人民币汇率会受到消极影响即汇率出现降低趋势。从短期来看,提高HIBOR的利率调控措施对于汇率变动的成效很小。

关于政策建议方面,第一,完善离岸金融市场建设,增加扩展离岸人民币结算的途径方面的投入,对于境外投资者给予更大优惠的准入条件,这些措施对于交易主体以及规模的增大,提高人民币市场的活力具有非常重要的意义。针对人民币国际使用占比较低问题,可以适当增加非洲、中东等地在贸易中用人民币支付的可能性,增强对于大国经济实力以及信誉的宣传力度,提高国际对人民币支付的信心。除此之外,要增加对于离岸人民币交易的金融工具方面的拓展力度,提高离岸市场在人民币交易方面的活力。第二,人民币中间价的制定,要参考在岸以及离岸市场人民币汇率的变动,获得更合适的中间价,能有效提高人民币汇率的内在稳定性,减少人民币汇率的异常波动,从而提高对人民币定价权的掌握。第三,中国人民银行可以制定相关的政策来影响离岸人民币汇率,即在目前我国资本账户还没有完全开放的情况下,中国人民银行需要进一步关注跨境贸易人民币结算和跨境人民币投资的政策措施,通过这两个政策传导机制,对离岸人民币市场施加影响,以达到进一步掌握人民币汇率定价权的目的。

(作者单位:上海对外经贸大学)

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

红领巾·探索(2019年8期)2019-08-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

故事作文·低年级(2018年3期)2018-04-08

证券市场周刊(2017年28期)2017-08-14

债券(2016年6期)2016-05-14