油价上涨与市场中期风险

2022-02-13 21:09胡凝

证券市场周刊 2022年4期

胡凝

一年前写过一篇关于原油的文章,《低估的能源股迎来巴菲特买入》(https:// www.capitalweek.com.cn/magazine/detail/e9 6db49 8.html).主要观点是原油正在经历一次大型周期反转。现在再来进行一下复盘跟踪,继续尝试拨开前方迷雾展望未来。

记得2020年底时Arkk的掌门人Cathie Wood接受采访时提到:“大型能源公司在2020年大幅削减资本开支,所以我们将看到油价大幅波动,先是陡峭上升,然后很快就会衰退,因为电动汽车和新技术替代,如果原油涨过70美元/桶,我将十分惊讶。”很可惜,她猜中了开头,但却没猜中故事的后半部分。时至今日,原油已接近90美元/桶。并且,越来越多的证据正在显示,或许很难看到油价长期回落到前几年低迷的状态。

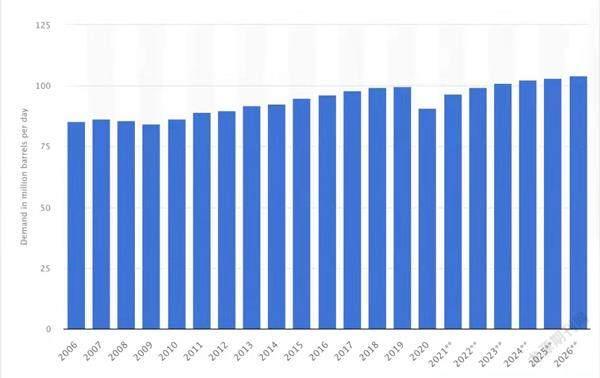

一年前,各种现象暗示出全球原油的需求增长仍未达到顶峰,新冠疫情带来一次剧烈调整打断了这个进程,但并非是导致长期需求拐点的事件。另外潜在的供给增长则无法与几年前的小周期相比。2014年之后全球石油增长开支开始下滑,但美国页岩油尤其是二叠纪盆地带来的增量很好地弥补了供应量,不过现在情况完全不同。

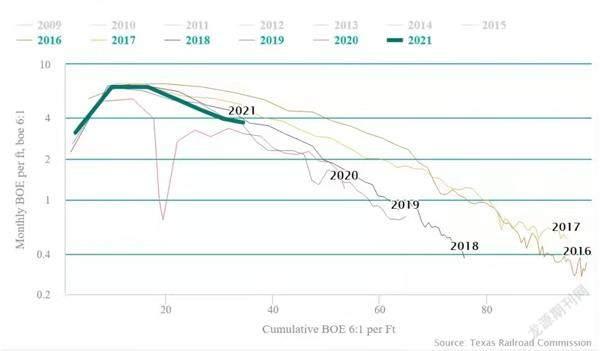

数据来源:德州铁路协会

分别观察需求和供给。EIA数据显示,作为第一大原油消耗国,在供应链仍未解决,居家办公仍然流行,航班大幅减少的情况下,美国的需求已经回到2019年的水平。

而目前除汽油库存外,柴油和航油库存皆已远远跌出过去5年的库存均值。在拜登政府两次释放战略原油储备之后,美国的战略储备已回到21世纪初的水平。需要了解的是战略储备只是借出,未来需要借入方偿还。

供给侧来看,美国的钻机数量仍只是温和增加,远没有2016-2019年来得激进。更重要的是库存井(DUC)在过去一年多的时间里从峰值接近9000口井一口气滑落到当前的不足4500口井,如果扣除其中的子母井和废井,可能仅余2000余口,如果趋势继续下去,保守估计2022年秋季DUC便要耗尽。

与传统油田不同,页岩油气是一种对持续投资异常饥渴的资源。原因是无論资源多么好,新开的井都会在第一年内达到产量峰值,随后便开始急剧衰减。

以美国页岩资源最好,开支也最充沛的二叠纪盆地新井产量曲线为例,可以看到,自2016年以后页岩油每单位的衰减均有所加快,因此页岩生产商必须不断大量钻井才能维持或增加整体产量。当资本来源不愁时,生产商会建立DUC库存,以备不时之需。而当资本不足时,生产商则需要最大限度压缩运营资金,因此优先完成DUC是最为触手可及的果实。

在应对新冠封锁和沙特/俄罗斯进行石油价格战后,美国的上游生产商不得不执行资本纪律,回笼现金优先用于偿债、派息及回购股票,结果便是钻探不足,DUC迅速去库存。未来如果想要增加产量,钻机必须在当前基础上大幅增加,不仅需要补充新井,同时也要填补DUC库存以应对未来的不确定性。

但是这又遇到另外的待解问题。首先是劳动力缺失。页岩行业在过去七年里经历了两轮破产潮,技术熟练、经验丰富的劳动力正在从这个行业撤离。其次,随着通胀上升,开采成本也在上升。钻探本身就是一项能耗较高的活动,期间需要用到器械、卡车、水、柴油、沙等原料,而这些原料价格已经高于疫情之前,且仍看不到回落的迹象。比如SLCA(美国硅石公司)从2022年2月起将专供油气开采行业的白沙提价10%-15%以覆盖通胀成本。

因此,即便2022年大型能源集团纷纷将资本开支提升了20%-30%,但其中一部分将被通胀侵蚀,产量很可能并不对等。

另一个能够左右供给侧的欧佩克仍然按计划每月提高40万桶产量限额,但其已连续数月未能达到预计增产指标。魔鬼藏在细节之中,远远落后的实际增产数量让人不得不担心欧佩克实际闲置产能的准确数量或许没有其对外宣称的那么高。目前看来,欧佩克中可以迅速完成增产的只有沙特、阿联酋、科威特等寥寥数国。此外一年内可以期待的大额计划外产能或许只有伊朗的产量,但大部分伊朗原油实际已经被洗白交易,新增产量很可能不会超过100万桶/日。

这意味着未来相当长的一段时间内,全球经济这台主机上需要运行双系统,需要消耗更多的电力、内存和资源。

现在或许应该问这个问题,万吨巨轮即将靠岸,留给我们调整方向的时间还有多少?上一次有页岩油拍马救驾,这次又要靠谁?这其实也是我一直认为的中期最大的潜在风险。原油是通胀之母,油气不止用于车辆燃料,也用于几乎所有基础化工、材料和化肥等不可或缺的产品。缺乏投资的影响正在显现,在近一季度大型国际化工和材料企业的电话会议中,无一例外的提到原料价格影响,大部分巨头哪怕营收快速增长,却仍然无法带动利润增长。以天然气为原料的化肥价格暴涨则直接影响到粮食和农作物的价格。

在全球债务高企的当下,遇到这样的问题其实非常棘手。这也是我在2018年美联储连续加息时的观点,预防性加息其实并没有太大影响,真正的考验是在美联储为对抗通胀而加息的时候。不同之处是前者主动,后者被动。加息并不能解决通胀问题,解决通胀只能靠两种办法,抑制需求或提高生产率。加息可以影响的只有需求端,这确实可以解决通胀,但稍有失手便会以经济衰退为代价。想要解决生产率则需要进行海量投资,在ESG盛行的现在同样也不太容易。我们需要同时投资新能源和旧能源才能平稳过渡至零碳目标,但如果只靠市场行为的话,当资本无法准确决策回报年限时,做投资计划的折现率必然是混乱的。这很好理解。能源是重资产,需要大量前置投资,如果认为一项投资只能回收20-30年,资方必然会要求更高的实现价格去覆盖这个风险。

这意味着未来相当长的一段时间内,全球经济这台主机上需要运行双系统,需要消耗更多的电力、内存和资源。如果想在更远的未来成功实现零碳,这是必须经历的过程。在能源转型中或许国家主义是一条出路,只有国家资本才可以不计利润的对旧能源进行投入。但由于政治因素影响,只有少数国家能够走上这条道路,且要承担国际舆论的负面影响。

风险提示,由于过去的原油上升周期中大于30%的回调并不少见,虽然笔者看好我们仍然处于数年的上升期之中,但也不认为任何时间进入都是对的。如果美联储收紧流动性过快导致快速衰退时或许是一个较好的介入的时机。

作者声明:本人持有原油上/中/下游及油服头寸

猜你喜欢

西南石油大学学报(社会科学版)(2016年1期)2016-12-01

能源(2016年2期)2016-12-01

能源(2016年1期)2016-12-01

中国房地产业(2016年7期)2016-09-24

中国市场(2016年45期)2016-05-17

石油知识(2016年2期)2016-02-28

中国老区建设(2016年5期)2016-02-28

声屏世界(2015年8期)2015-02-28

河南科技(2014年23期)2014-02-27

电力工程技术(2012年5期)2012-03-25