三问粘胶短纤供与需

2022-02-15 06:52季柳炎编辑赵颖

纺织科学研究 2022年1期

文/ 季柳炎 编辑/ 赵颖

2021年粘胶短纤市场运行状态显示出人棉纱企业对于粘胶短纤产品的“忠诚度”在下降

刚刚过去的2021年是“十四五”开局之年,受疫情反复、国内环保从严、限电、极端天气等多重因素影响,粘胶短纤行业的发展面临诸多变数。在行业集中度不断提升的背景下,笔者尝试去挖掘供需市场更深层次的问题:2021年度实际产量是否真正达到380 万吨?粘胶短纤全年价格走势折射出与人棉纱怎样的博弈关系?粘胶短纤定价权旁落是何原因?笔者希望通过这3 个问题厘清2021年粘胶短纤的行业运行基本面,以助力业界实现2022年的营销突破。

粘胶短纤行业集中度提升

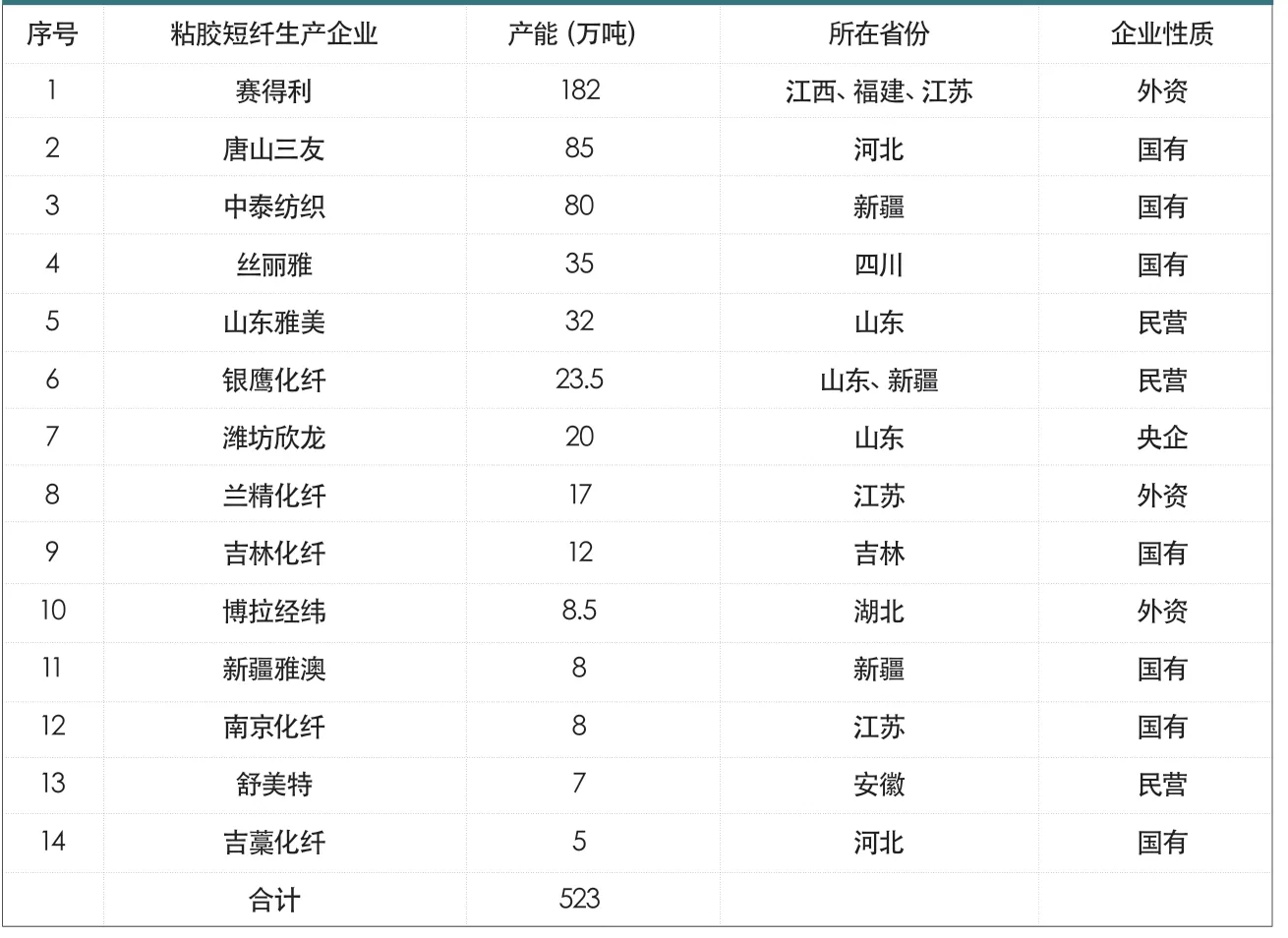

2021年中国粘胶短纤合计产能为523 万吨(见表1)。产能排在前5 名的分别是:赛得利182 万吨、唐山三友85 万吨、中泰纺织80 万吨、丝丽雅35 万吨、山东雅美32 万吨。从前5 名企业排名看,赛得利比三友要多出97万吨,头部效应明显。前5 家粘胶短纤产能合计为414 万吨,占总产能的79.16%。数据表明粘胶短纤行业的集中度正在提升。

表1 2021年中国粘胶短纤产能情况

从地理分布情况看,江苏、新疆各有4 家粘胶短纤工厂;山东、江西各有3 家粘胶短纤工厂;河北、四川各有2 家粘胶短纤工厂;吉林、湖北、安徽、福建各有1 家粘胶短纤工厂;河南新乡化纤8 万吨粘胶短纤产能在2021年彻底退出粘胶短纤生产序列。这标志着我国的粘胶短纤在地理分布上也正逐步走向集中。

从企业股权性质看,14 家粘胶短纤生产企业中:外资公司有3 家合计产能为207.5 万吨,占总产能的39.68%;央企及国有企业有8 家合计产能为253万吨,占总产能的48.37%;民营企业有3 家合计产能为62.5 万吨,占总产能的11.95% 。从企业性质看,粘胶短纤行业中民营企业的数量占比较少。

2021年,赛得利完成了对阜宁澳洋的收购,阜宁澳洋旗下32 万吨粘胶短纤产能划拨至赛得利,至此,赛得利在中国拥有粘胶短纤产能合计为182 万吨,占总产能的34.8%。新疆天泰15万吨产能从中泰纺织划出给山东银鹰,山东银鹰共有粘胶短纤产能23.5 万吨。2021年唯一一条新增产能线是恒天纤维集团旗下的潍坊欣龙,其20 万吨产能中的8 万吨生产线在下半年投产并顺利达产。

2021年受疫情反复、溶解浆阶段性短缺、国内环保从严、限电、极端天气等多重因素影响,粘胶短纤行业开工率不足。安徽以及新疆部分工厂,因为环保问题,未能形成有效产能;江苏部分工厂因为涉及到大型收购,开工率不足三成;山东、河北等地因为疫情与环保等因素,这两省粘胶短纤开工率在六成附近;江苏、湖北、江西、福建因下半年受限电影响,开工率不足八成。考虑到各个地区的粘胶短纤不同的产能权重,利用加权平均法,最终笔者认为粘胶短纤行业全年平均开工率在七成附近。

360万吨结合市场上所能提供的溶解浆数量,笔者认为2021年度粘胶短纤的产量在360 万吨附近

年度实际产量或低于380 万吨?

按照上述数据统计,粘胶短纤行业全年平均开工率为68%~70%,结合年度粘胶短纤产能523 万吨,得出2021年度粘胶短纤的产量在356~366 万吨。但这一数据,与业内一些信息公司统计的380 万吨相差较大。为了厘清2021年度的粘胶短纤实际产量,笔者从原料供应端溶解浆入手,来探寻2021年粘胶短纤较为贴切的实际产量。

2021年国内主要溶解浆企业生产情况如下:仅有湖南骏泰与太阳纸业两家单位有过正常的排产计划,其余溶解浆企业均未有正常排产计划,且由于市场价格受进口溶解浆压制,两家企业合计生产溶解浆40 万吨。而国内的棉浆企业除了新疆有少数工厂外,其余的均在2020年之前因环保问题关停。

从进口数据看,2021年我国溶解浆进口总量在345 万吨,包含莱赛尔、粘胶长丝、醋酸纤维等差别化纤维及其他领域需要用溶解浆的进口量,这部分进口量合计约为30 万吨。因此,我国2021年进口的溶解浆中可以用于做粘胶短纤部分的溶解浆数量为315 万吨。

国产溶解浆40 万吨加上进口部分315 万吨,得出本年度溶解浆能够提供给粘胶短纤行业的使用量为355 万吨;再加上改性浆以及新疆少部分棉浆,粘胶短纤能够消耗的溶解浆不超过360 万吨。按照1.02 吨溶解浆做1 吨粘胶短纤计算,大约能够生产出352 万吨的粘胶短纤,此数据大幅低于业内估算的380万吨的粘胶短纤产量。

笔者认为造成多数业内信息公司认为本年度粘胶短纤产量在380 万吨的主要原因为2021年度粘胶短纤市场价格比2020年要高,且上半年上涨速度较快,粘胶短纤工厂在有利润的情况下,会开足马力,规划生产。故上半年多数信息公司包括部分证券研究机构均给予了粘胶短纤行业较高的开工率估值;从而造成年终统计2021 全年粘胶短纤产量达380 万吨。但是,从各省市的相关行业开工率以及多数粘胶短纤企业开工率角度出发,结合市场上所能提供的溶解浆数量,笔者认为2021年度粘胶短纤的产量在360 万吨附近。

粘胶短纤与人棉纱价格走势谁占主导?

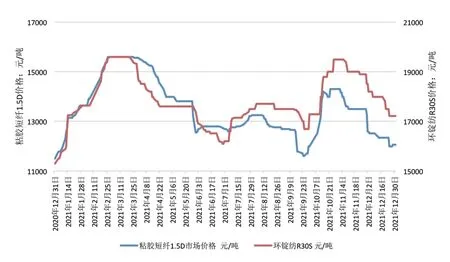

从整体情况看,2021年粘胶短纤价格运行状态呈现两次涨落的格局;第1 次价格涨落发生在上半年,价格变化路径为“11500元/吨-15600元/吨-12600元/吨”,随后进入价格平衡期。第二次价格涨落发生在第四季度,价格变化路径为“11700元/吨-14300 元/吨-12000 元/吨”。

为了明确2021年度粘胶短纤与人棉纱的价格谁占据主动权,笔者通过双轴坐标法,将本年度两者的价格起点尽量地捏合到一起,形成“图1 2021年粘胶短纤(1.5D)与环锭纺 R30S 走势”。

图1 2021年粘胶短纤(1.5D)与环锭纺 R30S 走势

2021年度粘胶短纤与人棉纱走势具体的情况表现为:2021年1-2月,粘胶短纤市场价格由11500 元/吨迅速上涨至15600 元/吨,该价格一直延续至3月底,本轮价格上涨幅度为35.65%。同一时间内,江浙市场的环锭纺R30S人棉纱市场价格由15300 元/吨上涨至19600 元/吨,上涨幅度为28.1%。该阶段内,人棉纱环锭纺R30S 价格上涨幅度比粘胶短纤价格上涨幅度要少7.55个百分点,即本阶段内人棉纱市场价格上涨幅度没有粘胶短纤价格上涨幅度大。

这背后的原因是:在进入元旦后,粘胶短纤工厂因为溶解浆、烧碱、硫酸、二硫化碳等原辅材料价格出现大幅度上涨;同时由于疫情的原因,北方一些粘胶短纤工厂物流停摆而限产,造成了中间商以及下游纱厂对粘胶短纤是否能够在春节后保证正常供应量的担忧。在上述多重因素叠合下,粘胶短纤工厂将价格尝试性上调,每一次调整后均有订单签出,从而形成粘胶短纤价格连续上调的现象。人棉纱价格在本阶段因粘胶短纤价格上涨后不得不被动的跟涨,以求保住自身的毛利。

3月底,被动上调至19600 元/吨的人棉纱环锭纺 R30S 价格出现走软并且下跌的迹象;到6月底,人棉纱环锭纺 R30S 价格由19600 元/吨下跌至16200 元/吨,下跌幅度17.35% 。而同一时间段,尤其是3-5月底,粘胶短纤市场价格由15600 元/吨的高位下跌至12600 元/吨,下跌幅度为19.23%。

本阶段内,粘胶短纤市场价格在下跌过程中的幅度比人棉纱环锭纺 R30S价格下跌的幅度要高出1.88 个百分点。需要注意的是5月底至6月底粘胶短纤市场价格基本上处于横盘状态,且价格略有小幅反弹;但本时间段内人棉纱市场的价格仍在继续下跌。这说明在本轮下跌过程中是人棉纱市场价格带动了粘胶短纤价格下跌,但粘胶短纤因为有成本支撑、开工率低等因素,在跌到一定程度后就处于跌无可跌的状态了。这表明在整个上半年的粘胶短纤市场博弈中:粘胶短纤表现得比较强势;其走势在某种程度上带动了人棉纱市场价格的走势。

粘胶短纤走势在某种程度上带动了人棉纱市场价格的走势

7-8月上旬,粘胶短纤市场价格由12600 元/吨上涨至13250 元/吨,上涨幅度5.16% 。8月中旬到8月下旬,粘胶短纤价格下跌到12700 元/吨,随后再平衡至9月中下旬,粘胶短纤市场价格直接下跌1000元/吨,报11700元/吨。8月中旬至9月底,粘胶短纤下跌幅度合计为11.7% 。

7月初人棉纱环锭纺 R30S 市场价格由16200 元/吨开始上涨,至7月中旬价格上涨1000 元/吨至17200 元/吨;7月下旬至8月上旬价格再次上涨500元/吨至17700 元/吨;随后一直横盘到8月下旬,本阶段价格合计上涨幅幅度为9.26% 。8月底至9月上旬价格下跌300 元/吨到17400 元/吨;至9月底价格下跌至16700 元/吨,本阶段价格合计下跌幅度为5.65% 。

本阶段内,人棉纱环锭纺 R30S 市场价格上涨幅度比粘胶短纤价格上涨幅度要高出4.1 个百分点;而下跌幅度则要少6.05 个百分点。这说明在本阶段,人棉纱已经占据整个市场博弈中的主导,粘胶短纤在这阶段的博弈中处于下风状态。出现这种情况的主要因素有:山东海龙等企业在第三季度投产,市场上的货源较上半年有所宽裕。同时,由于江苏澳洋旗下部分粘胶短纤产业与赛得利进入到交接状态,江苏澳洋为了保证如期交接,提前将仓库清理出来,将其部分粘胶短纤库存直接打包给其供应商客户,而这些供应商没有粘胶短纤的销售经验与渠道,直接采取了低价抛货变现。此外,一些资金链比较紧张的粘胶短纤工厂,在本阶段内,也出现了低价抛货的现象。所有因素叠加在一起造成整个粘胶短纤市场上的混乱,最终引发了整个市场的快速下跌。

9月底到11月上旬,人棉纱环锭纺 R30S 市场价格由16700 元/吨上涨至19500 元/吨,上涨幅度为16.77%。粘胶短纤价格由11700 元/吨上涨至14300 元/吨,上涨幅度为22.22%。

11月中旬至12月底,人棉纱环锭纺 R30S 市场价格由19500 元/吨逐步下跌至17200 元/吨,下跌幅度为11.79%;粘胶短纤价格由14300 元/吨逐步回落至12000 元/吨,下跌幅度为16.08%。

在本阶段内,人棉纱环锭纺 R30S市场价格在上涨过程中,比粘胶短纤上涨幅度要少5.45 个百分点。这侧面说明每次价格上涨的过程中,均为粘胶短纤工厂主动上调价格,迫使人棉纱工厂被动接受上涨过程。但是在下跌过程中,人棉纱环锭纺 R30S 市场价格下跌幅度比粘胶短纤市场价格下跌幅度少4.29 个百分点。这说明,人棉纱价格在下跌过程中,虽然趋势上与粘胶短纤价格保持同步,但是在幅度上较为可控。侧面说明,在价格下跌过程中,人棉纱工厂采购粘胶短纤的主动权变强。

粘胶短纤定价权为何旁落?

以人棉纱环锭纺 R30S 市场价格减去粘胶短纤(1.5D)市场价格得到两者之间的价差(下文简称价差),从两者间的差价探寻2021年度谁是市场博弈中的受益者。

两者之间的价差,代表了粘胶短纤工厂或者人棉纱工厂盈利的情况,当两者之间值越少时,人棉纱工厂赚取的利润越少;反之,两者之间的价差越大,人棉纱工厂赚取的利润越高。

从图2 可以看来:2021年度价差的分水岭在4500 元/吨;其中1-7月的价差是低于4500 元/吨;8-12月价差高于4500 元/吨。第一季度价差维持在4000 元/吨,结合图1 可以看出,本阶段是粘胶短纤与人棉纱市场价格一起上涨的过程;在这个过程中,两者相对都有利润可以转换,且价格可以顺利传导下去,可以说这是一个协同上涨的过程。

图2 人棉纱环锭纺R30S 与粘胶短纤(1.5D)市场价差走势

但是3月下旬到4月底,价差开始减少,最低降到2800 元/吨,此时纱厂的利润受到了严重的挤压,甚至出现毛亏。纱厂在这种情况下,会倒逼粘胶短纤工厂降价。如果粘胶短纤工厂不降价,那么纱厂则可能出现转产涤纶或者棉花的情况,事实上,本阶段部分纱厂的确出现了转产棉花或者改做混纺纱的现象。

4月中旬到5月底,部分粘胶短纤工厂因为库存因素降价,价差开始逐步提升;但是纱线市场在本阶段一直到6月底,均处于下跌状态,粘胶短纤则在6月进行了横盘操作;最终导致该阶段价差一直徘徊在3800 元/吨上下波动。该价差对于人棉纱工厂来说只能够保本,最终导致多数纱厂尤其是涡流纺纱厂不再生产纯人棉纱,改做T/R 纱,从而变相地减少了粘胶短纤用量。

8-12月,价差保持在4500 元/吨之上运行,这主要是因为市场上人棉纱的供应量有所降低,但是需求仍在,人棉纱与人棉布处于一种供应商的紧平衡状态。但是粘胶短纤因为人棉纱工厂使用粘胶短纤的用量下降,造成了库存上升;最终导致其在资金紧张时不得不采取“价格突降”的手段进行抛售库存。这也表明下半年的市场博弈中,由于纱厂的转产导致了粘胶短纤的话语权逐步降低。

通过回顾与分析2021年粘胶短纤市场运行状态,会很清楚地发现2021年人棉纱工厂对于粘胶短纤产品的“忠诚度”在下降,出现这种现象的主要原因是:人棉纱工厂设备以及工艺管理水平已经进入一个新领域。过去,人棉纱工厂不敢贸然改纺其他纤维,主要担心多种纤维纺纱后异纤的存在,终端产品在染色时可能出现质量问题。但疫情期间,随着多数工厂管理水平提升、设备自动化程度提高、车间闭环管理从严后,多数人棉纱工厂均不再担心混纺后纺纯纺带来的异纤存在。人绵纱工厂可以根据客户需要,生产各种纤维混纺或者纯纺纱,这一改变终结了多年来人棉纱工厂做纯纺的历史。

鉴于纱厂的上述改变,粘胶短纤工厂在营销过程中,需要注意客户选用原料的机动性,同时需要培养客户对粘胶短纤使用的黏性,不能再用以往行情好时“暴力拉涨”,行情差时“挥泪大甩卖”的方式进行营销。粘胶短纤虽然是工业品,但各家生产出来的粘胶短纤品种还是有些许差别,这在人棉纱工厂不能改纺的时代是优势,但现在要与标准化产品进行竞争时,这可能成了劣势。所以,对于2021年后期的市场风格转变,粘胶短纤企业需要当做一个重要课题进行研究,以寻求2022年的营销突破。

猜你喜欢

华声文萃(2018年2期)2018-09-18

读书文摘·经典(2018年1期)2018-01-10

思维与智慧·下半月(2017年9期)2017-09-29

小学阅读指南·低年级版(2016年1期)2016-09-10

小溪流(画刊)(2016年5期)2016-05-14

读写算·高年级(2015年2期)2015-07-25

数学大世界·小学低年级辅导版(2010年8期)2010-06-28