社会保险缴费负担、经营风险和审计费用

2022-02-19 03:05沈睿诚宋夏云

审计与理财 2022年1期

■沈睿诚 宋夏云

一、引言

我国社会保障制度尚不完善,社会保险缴费率居高不下,加之我国人口老龄化导致的人口红利消失,在新常态下社会保险已成为拖累经济增长与企业发展的重要因素。企业作为社会保险的主要负担者,社会保险缴费负担的加重为其带来了沉重的经营性负担。较重的社会保险缴费负担将增强企业的避税动机以缓解财务压力(魏志华和夏太彪,2020),提高企业的违约风险(许红梅和李春涛,2020),提升企业陷入财务困境的风险(A.K.Agrawal 和D.A.Matsa,2013;M.Serfling,2016),提高企业的利润波动程度与经营风险(葛结根,2018)。而审计师能够对企业的经营风险做出综合反应并调整其收取的审计费用,即对经营风险高的客户收取更高的审计费用(D.Hay等,2006;邢立全和陈汉文,2013;宋希亮和吴紫祺,2020)。那么,企业社会保险缴费负担会对审计费用产生什么影响,企业的经营风险又在其中扮演着什么角色?

近年来,为减轻企业负担、激发市场主体活力,我国政府一直将降低社会保险缴费负担作为一项重要举措。2019 年国务院印发《降低社会保险费率综合方案》,明确了各项降低社会保险费率、完善社会保险制度、稳步推进社会保险费征收体制改革的具体政策。2020 年人力资源社会保障部、财政部、税务总局印发《关于阶段性减免企业社会保险费的通知》继续减免企业基本养老保险、失业保险、工伤保险单位缴费部分,减轻了企业负担,有力支持了企业复工复产。在此背景下,探究企业社会保险缴费负担所产生的经济后果显然具有实践意义,这将为理解政府的减费降税政策提供经验证据。

二、文献综述

社会保险缴费作为劳动保护研究领域的重要话题,一直得到国内外学界的广泛关注。已有研究主要从宏观经济、企业员工、企业特征等视角研究了企业社会保险缴费带来的经济后果。从宏观经济视角,V.Mahler 和D.Jesuit(2004)发现在发达国家社会保险对收入分配差距的调节作用要大于税收;白重恩等(2012)发现养老保险缴费负担对总消费的影响是负向的;王延中等(2016)以社会保险为研究对象,发现社会保障制度总体是缩小收入差距的。从企业员工视角,G.A.Akerlof 和J.L.Yellen(1990)发现过高的企业社会保险缴费会诱发员工的“福利病”,导致员工对企业的满意度和自身努力程度的下降;马双等(2014)发现企业养老保险缴费的提高将降低员工工资福利和员工雇佣人数;封进(2014)发现企业会将其社会保险缴费负担转嫁到员工工资中;唐珏和封进(2019)发现企业的社会保险缴费负担会强化资本对劳动的替代效应,从而提高企业的资本劳动比。从企业特征视角,李林木和汪冲(2017)发现社会保险缴费负担等税费负担会降低企业的创新能力;赵健宇和陆正飞(2018)发现企业支付的养老保险占员工总薪酬比重越高则企业全要素生产率越低,进一步的,于新亮等(2019)发现企业养老保险缴费率与其全要素生产率之间的关系呈倒“U”型;魏志华和夏太彪(2020)发现企业的社会保险缴费负担将增强企业的避税程度;许红梅和李春涛(2020)发现2011 年《社会保险法》带来劳动保护增强与企业社会保险缴费负担加大将提高企业的违约风险。

审计费用是审计理论中一个经典且重要的研究问题。D.A.Simunic(1980)开审计费用理论研究之滥觞,提出审计费用的两大构成要素——审计成本和风险溢价。关于审计费用的具体影响因素,已有研究主要从被审单位特征、会计师事务所特征、宏观环境特征等三个方面展开了探讨。在被审单位特征方面,学者们发现企业的资产规模(J.R.Francis,1984;M.Firth,1985;伍利娜,2003;漆江娜等,2004)、经济业务复杂程度(M.Firth,1985;刘斌等,2003)、公司治理结构(蔡吉甫,2007;张旺峰等,2011;李越冬等,2014;宋常等,2020)、管理者特征(蔡春等,2015;何威风和刘巍,2015;沈华玉等,2018)等均会对审计费用产生影响。在会计师事务所特征方面,M.L.Defond 等(2000)通过香港数据发现,审计师事务所规模和审计师的行业专长会对审计费用产生影响;宋子龙和余玉苗(2018)发现具备行业专长的审计项目组会收取更高的审计费用并提升审计质量。在宏观环境特征方面,褚剑等(2018)发现经济政策不确定性的提升将增加企业审计费用;王芳和沈彦杰(2018)发现企业面临的产品市场竞争程度将影响其审计费用,竞争程度越大则审计费用越高;余海宗等(2018)则发现地方政府环境规制对区域内企业的审计费用具有显著的影响。

诚如前述,鲜有学者将社会保险缴费负担与企业审计费用联系起来,专门研究二者之间的关系以及沟通两者间关系的中介因子。为弥补这一研究缺憾,本文将在研究企业社会保险缴费负担与审计费用之间关系的同时,重点探究经营风险作为中介因子在企业社会保险缴费负担与审计费用之间关系中的作用。

三、理论分析与假设提出

我国社会保险缴费率在世界范围内处于较高水平,据统计我国企业所承担的社会保险缴费负担已达到员工工资的40%至50%(I.Nielsen 和R.Smyth,2008),这给企业带来了较大的劳动力成本压力(封进,2014;沈永建等,2017;赵健宇和陆正飞,2018)。企业虽能通过降低工资或是减少雇佣规模来将社会保险缴费负担所带来的成本压力转嫁给劳动者(马双等,2014;钱雪亚等,2018),但并不能实现完全转嫁(封进,2014),社会保险缴费负担仍会对企业的生产经营产生重要影响,如降低企业的创新能力(李林木和汪冲,2017)、总体上降低企业的全要素生产率(赵健宇和陆正飞,2018;于新亮等,2019)。作为企业雇佣税(Employment Tax)的重要组成部分,较重的社会保险缴费负担将增加企业的经营性负担,增强企业的避税动机(魏志华和夏太彪,2020),提高企业的违约风险(许红梅和李春涛,2020),提升企业陷入财务困境的风险(A.K.Agrawal 和D.A.Matsa,2013;M.Serfling,2016),提高企业的利润波动程度与经营风险(葛结根,2018)。而客户的经营风险则是影响审计费用的重要因素(D.Hay 等,2006;邢立全和陈汉文,2013;宋希亮和吴紫祺,2020)。依据D.A.Simunic(1980)所提出的审计费用模型,客户经营风险所造成的审计费用增加可以由以下两方面解释:一方面,较高的企业经营风险增加了审计师为将审计风险降至合理可接受水平而投入的审计资源;另一方面,对于无法消除的部分企业经营风险,审计师只能向客户收取更高的风险溢价(邢立全和陈汉文,2013),以弥补审计师未来可能面对的诉讼风险与赔偿。因此,企业社会保险缴费负担所带来的企业劳动力成本压力将提升企业的经营风险,从而增加审计师的审计成本与向客户索取的风险溢价,最终增加企业所承担的审计费用。综上所述,本文提出假设一:

假设一:企业社会保险缴费负担将增加企业的经营风险,进而提升企业所需支付的审计费用。

四、研究设计

1.样本选择与数据来源。

本文的研究样本为2010~2019 年中国沪深A 股上市公司。为提高研究样本数据的有效性,本文还进行了以下处理:(1)剔除金融类上市公司;(2)剔除ST、*ST 类上市公司;(3)剔除关键变量存在缺失的样本。为了控制极端值对研究结论的干扰,本文对连续变量进行了1%和99%分位数上的缩尾处理。本文数据主要来源于CSMAR 数据库和同花顺iFind 数据库。

2.变量定义。

(1)借鉴李补喜和王平心(2006)、杨清香等(2017)、宋希亮和吴紫祺(2020)等研究,本文使用“企业总审计费用/ 总资产*100”来度量审计费用。

(2)社会保险缴费负担的度量。社会保险缴费负担的度量。借鉴李林木和汪冲(2017)、魏志华和夏太彪(2020)等研究,本文使用企业当期社会保险费增加额与营业收入的比例来测度企业社会保险缴费负担(SSC_R),其值越大说明企业实际承担的社会保险缴费负担越高。之所以将营业收入作为分母,是因为社会保险费用作为企业劳动力成本的构成部分,最终将由企业的营业收入承担。

(3)借鉴翟胜宝等(2014)、王化成等(2017)等研究,本文用企业盈利的波动性作为经营风险的代理变量。本文先将企业每一年的ROA 减去该年度企业所在行业的平均值,然后计算企业在每一个观测时段内经行业调整的ROA 的标准差,用以衡量企业对应时段的风险承担水平。为提高结论的稳健性,本文采用RISK5 和RISK3 作为经营风险的代理变量,其中RISK5 代表以五年为一个观测时段计算企业盈利的波动性,即t-2 年至t+2 年5 年间企业经行业调整后ROA 的标准差;而RISK3 代表以五年为一个观测时段计算企业盈利的波动性,即t-1 年至t+1 年3 年间企业经行业调整后ROA 的标准差。

(4)控制变量。借鉴已有研究,本文选择的控制变量包括公司规模(SIZE)、资产负债率(LEV)、总资产收益率(ROA)、成长能力(GROWTH)、应收账款占比(REC)、存货占比(INC)、审计意见(AO)、是否四大审计(CY)、产权性质(SOE)、董事会规模(BOARD)、独立董事比例(INDEP)。此外,本文所有模型均采用固定效应模型进行回归,并且控制了年度效应和行业效应。

3.模型设定。

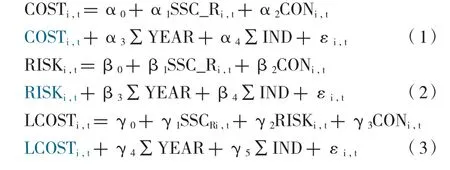

为验证假设一,本文构建了模型(1)、模型(2)和模型(3)。其中,COST 为审计费用;SSC_R 为社会保险缴费负担;RISK 为企业经营风险;CON 为控制变量;ε 为残差项。若三个模型中的回归系数α、β、γ和γ均为正,且α大于γ,则假设一得正。

五、实证检验

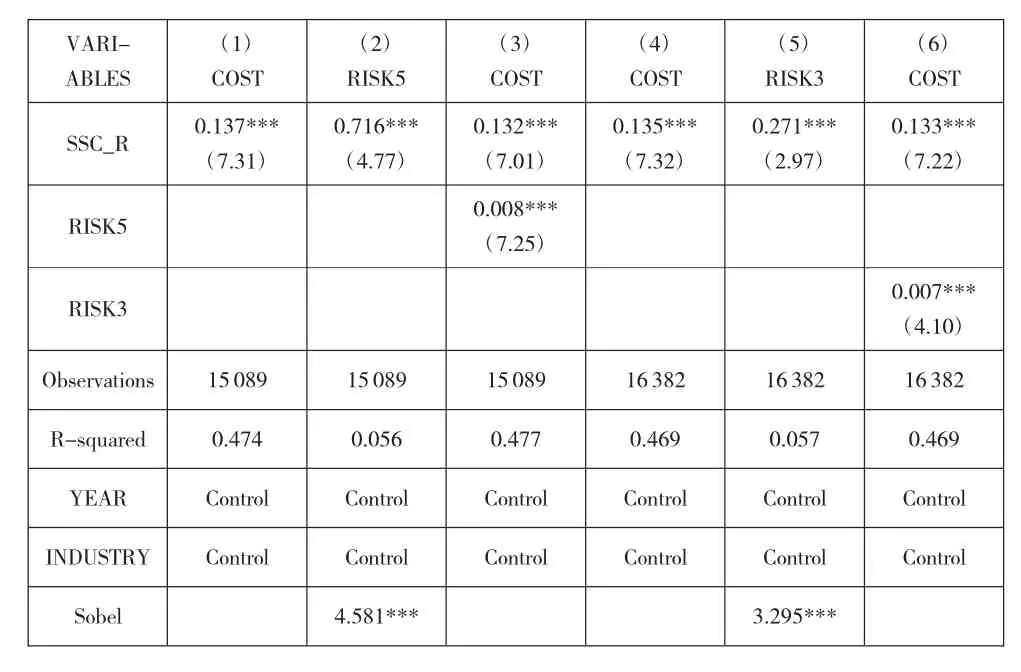

表1 为本文的实证结果。第(1)、(2)、(3)列报告了RISK5 作为经营风险代理变量的实证结果,可见SSC_R 在1%的显著性水平上与RISK5 正相关,且第(3)列中SSC_R 的回归系数相较于第(1)列有所下降。而第(4)、(5)、(6)列报告了RISK3 作为经营风险代理变量的实证结果,可见SSC_R 在1%的显著性水平上与RISK3 正相关,且第(6)列中SSC_R 的回归系数相较于第(4)列有所下降。同时,Sobel 检验的结果显示,RISK5 和RISK3 均在1%的显著性水平上表现出了中介效应。上述实证结果表明,经营风险是社会保险缴费负担影响审计费用的中介因子,总体上支持了“社会保险缴费负担→经营风险→审计费用”这一影响路径,验证了假设一。

表1 实证检验

六、研究结论

近年来,社会保险缴费负担一直是备受社会关注的重点问题。本文以2010~2019 年中国沪深A股上市公司为研究样本,检验了企业社会保险缴费负担、经营风险和审计费用之间的关系,试图为理解减税降费政策提供来自微观企业层面的经验证据。研究发现,社会保险缴费负担通过增加企业的经营风险,提升了企业所需承担的审计费用。可见,政府部门应当继续推进减费降税相关政策,帮助企业降低经营风险与负担,节约包括审计费用在内的各项支出,优化企业的营商环境,充分激发市场活力。

猜你喜欢

青年生活(2020年30期)2020-08-16

今日财富(2020年13期)2020-05-26

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

今日财富(2018年35期)2018-05-14

求学·文科版(2018年2期)2018-03-20

求学·理科版(2018年2期)2018-03-14

科学与财富(2017年30期)2018-01-01

中国市场(2016年38期)2016-11-15

企业导报(2016年10期)2016-06-04