商业银行“碳中和”概念领域投资市场研究初探

2022-02-20 11:30王强

时代商家 2022年3期

王强

摘要:2020年9月22日,我国领导人在第75届联合国大会上正式宣布中国碳达峰和碳中和目标,以此为起点标志着我国“双碳”目标正式启动。2021年2月份和3月份,我国碳中和债券开始分别在中国银行间交易商协会、沪深交易所陆续发行。2021年7月16日,我国正式启动全国统一碳交易市场。中债金融估值中心有限公司及中证指数有限公司,分别推出碳中和债券指数,并衍生出碳中和主题金融产品。本文对碳中和债市场发行情况的重点分析,以及相关金融产品的推出,从行业分类、主体评级、债券类型等方面探讨商业银行相关业务发展方向,给出相关投资决策及风控建议。

关键词:“碳中和”;“双碳”;金融产品

一、碳中和概述

(一)“碳中和”与“碳达峰”概念提出的背景

“碳中和”一词自1997年问世以来在西方逐渐走红,2007版《新牛津美国字典》将“碳中和”(carbon neutral)正式编列到字典中。

“碳中和”是针对企业、团体或个人,测算在一定时间内,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。也就是让二氧化碳排放量“收支相抵”。与“碳中和”相应的就是“碳达峰”,碳达峰则指的是二氧化碳排放量达到历史最高值,然后经历平台期后进入持续下降的过程,是二氧化碳排放量由增转降的历史拐点。

《联合国气候变化框架公约》近200个缔约方于2015年12月12日通过的《巴黎协定》成为人类历史上第一个关于气候变化的全球性协定。2020年9月22日中国国家主席习近平在第75届联合国大会上承诺:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。我国关于“碳中和”与“碳达峰”的目标已经列入“十四五规划”(简称“双碳”目标),为国际应对气候变化提供了中国方案。

(二)碳中和对中国经济和社会的影响

如果能顺利实现“双碳”目标,我国未来的能源结构将发生重大变化。据有关方面研究,2060年我国的能源总消耗量结构中,对煤炭的依赖程度将由2019年的58%下降至2%,可再生能源占比预计将达到约80%,风电与光电的占比将提升至60%。届时我国核能、风电装机容量将分别达到现在的5倍和12倍,燃油车将退出历史,森林年增长量10亿立方米。中西部地区将成为最主要的能源输出地,摆脱对外部能源进口的依赖,“马六甲困境”将不复存在。同时对于氢能源、碳捕捉、碳交易等将产生巨大的延伸行业机会,间接产生自动驾驶、数字化应用等行业机会,进一步扩充我国制造业的内涵,倒逼中国产业结构的根本性调整,提升“中国制造”的空间和质量,并进一步推动技术和商业模式的升级转变,中国如果顺利实现碳达峰和碳中和,将显著提高中国在碳减排领域的国际地位。

(三)碳交易市场简介

中国碳市场的建设从2013年开始就陆续在全国七个省市进行碳交易试点。2021年7月16日,我国正式启动全国统一碳交易市场,首日成交量达410万吨,成交金额约2.1亿元。电力部门作为我国最大的碳排放部门,2162家火力发电企业被首批纳入全国碳交易市场。

截至目前,我國碳交易市场发展仍处起步和探索阶段,体现在:I.碳配额交易价格持续下行:碳市场开闸首日,碳配额成交价为51.15元/吨,之后短期价格始终高位波动,于8月11日达55.9元/吨的最高价格,然后碳市场配额交易价开始一路下行,截至9月30日,碳配额最新交易价为42.21元/吨;Ⅱ.交易量低迷且不均衡:我国碳交易量经历了开市的大幅放量后亦始终比较低迷(如图1所示)。

配额交易价格的持续下行,在一定程度上削弱碳市场利用价格机制,促使企业加快减碳进程的作用,成交量尚小亦约束了碳市场在减排中发挥的作用,预示着未来我国碳交易机制有待继续完善。

二、碳中和债概况

碳达峰、碳中和涉及国民经济的各行各业,众多金融机构已经在积极行动,投入大量资金,设计金融产品,在决策当中考虑气候风险,帮助企业设计实施融资方案,推动碳数据披露、参与碳市场交易,有力地支撑绿色低碳转型创新。在此背景下,碳中和债应运而生。碳中和债是国内绿色金融债券的重要创新品种、重要分支。

(一)碳中和债的发行渠道及相关规定

目前碳中和债发行渠道主要为中国银行间交易商协会、沪深交易所。

为响应碳中和目标,2021年2月9日中国银行间交易商协会在人民银行的指导下,积极践行绿色发展理念,在绿色债务融资工具项下创新推出碳中和债,资金用于碳减排的绿色项目。根据交易商协会相关标准,明确碳中和债务融资工具是绿色债券的一个种类,其最主要的特殊之处在于资金用途更加聚焦、需要第三方专业机构出具评估认证报告,需明确披露碳减排等环境效益信息,确保碳减排效益“可计算、可核查、可检验”。

上交所和深交所也分别于2021年2月25日,2021年3月5日推出碳中和公司债券。截至目前,交易所未对碳中和债券给出具体的标准。从现有发行案例来看,交易所碳中和公司债券的募集资金用途均约定用于具有碳减排效益的绿色领域。碳中和公司债券也是要求进行第三方评估认证的,只是不要求进行发行前评估认证。

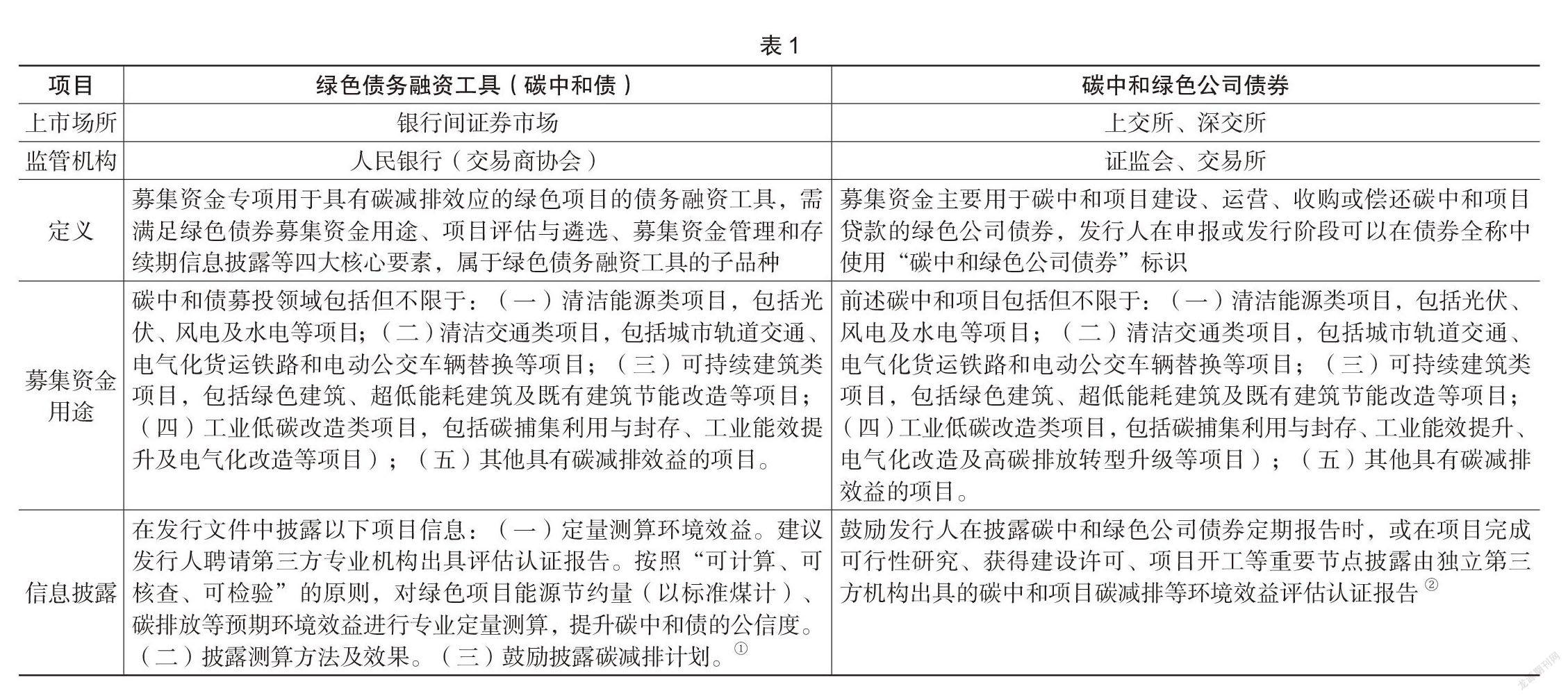

(二)两个发行渠道碳中和债的主要对比(见表1)

三、碳中和信用债券市场现状

2021年2月7日,以21四川机场GN001、21华能GN001、21南电GN001、21三峡GN001等首批6只碳中和债同日发行为标志,我国碳中和债券市场正式启动。

(一)总体概况

交易商协会碳中和债按照绿色债务融资工具“GN”统一标识,其碳中和产品还有绿色定向资产支持商业票据(碳中和债);交易所碳中和公司债券方面,上交所碳中和公司债券还在债券简称中,有明确的碳中和标识,即在债券简称中标识“GC”。以下数据均以此作为样本取样规则,并通过WIND系统整理、分析。

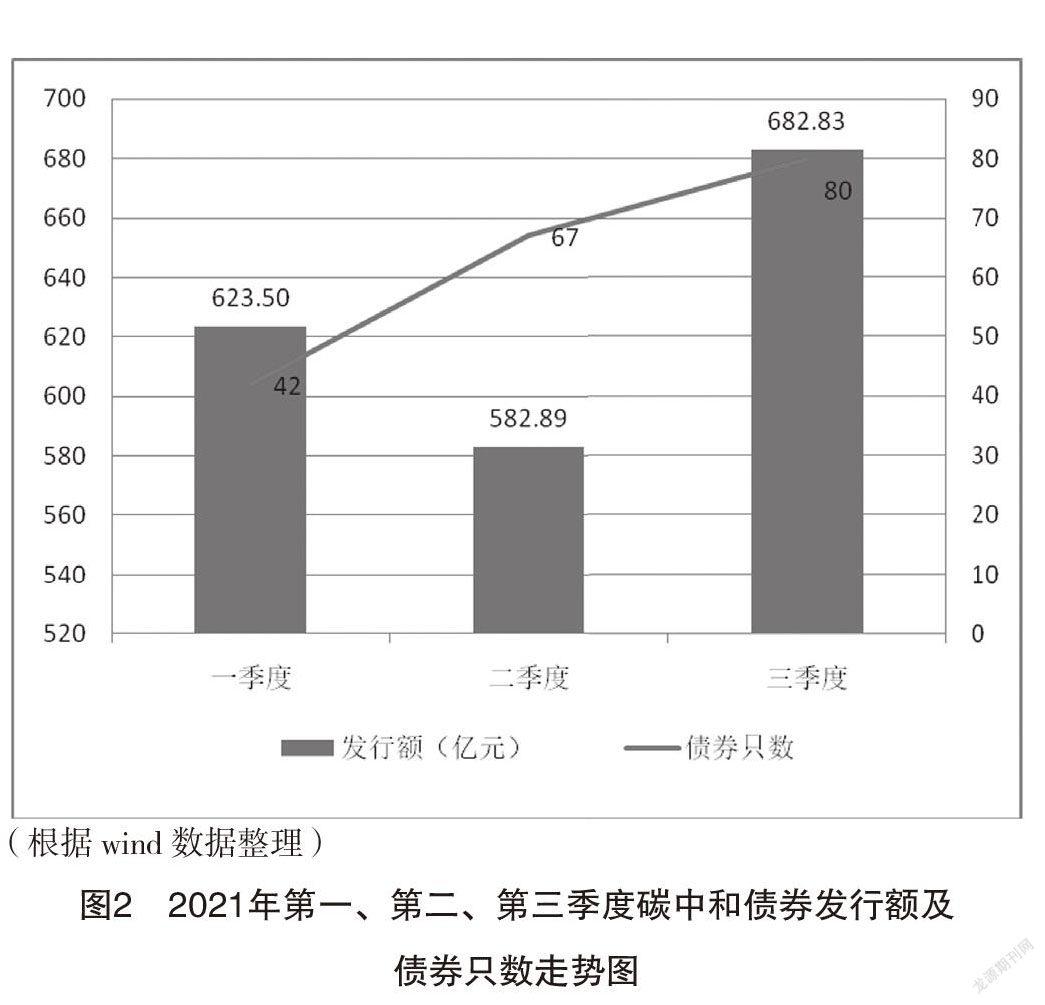

截至2021年三季度,国内碳中和债券累计发行189只、1889.22亿元,发行主体为97家,占同期国内绿色债券市场发行额(4666.88亿元)比重达40.48%,存量182只,金额1750.69亿元,碳中和债券已经成为绿色债券市场重要券种。

其中一季度发行42只、623.50亿元,二季度67只、582.89亿元,三季度80只、682.83亿元,二季度发行金额有所下降(如图2所示)。

(二)行业分布

前三季度电力行业碳中和债发行总额882.27亿元占比46.7%,反映了电力、煤炭等行业作为碳中和目标实践的主力领域。除电力行业外,碳中和债的发行主体分布于多元金融服务(资产管理公司、基金公司、融资租赁、商业保理等,且以资产证券化为主)、煤炭开采、铁路运输、高速公路、综合等行业(如图3所示)。

(三)主體评级分布

2021年以来碳中和债券市场选择以国内能源行业头部企业等,作为碳中和债券主要发行主体,有利于发挥大型能源类企业碳减排的示范效应,表明大型能源类企业在践行碳中和目标方面充当着重要角色。发行主体大部分公开信用评级,且以AAA主体占绝对主导,评级AAA主体发行数量105只占比55.56%,发行金额1272.81亿元占比67.37%。主体评级AA的债券仅有6只占比3.17%,涉及五家发行主体,均为地方城投企业。其他78只均为无主体评级债券多为证监会主管ABS或交易商主管ABN(其中私募债2只,金额10.72亿元),其发行金额占比28.44%。

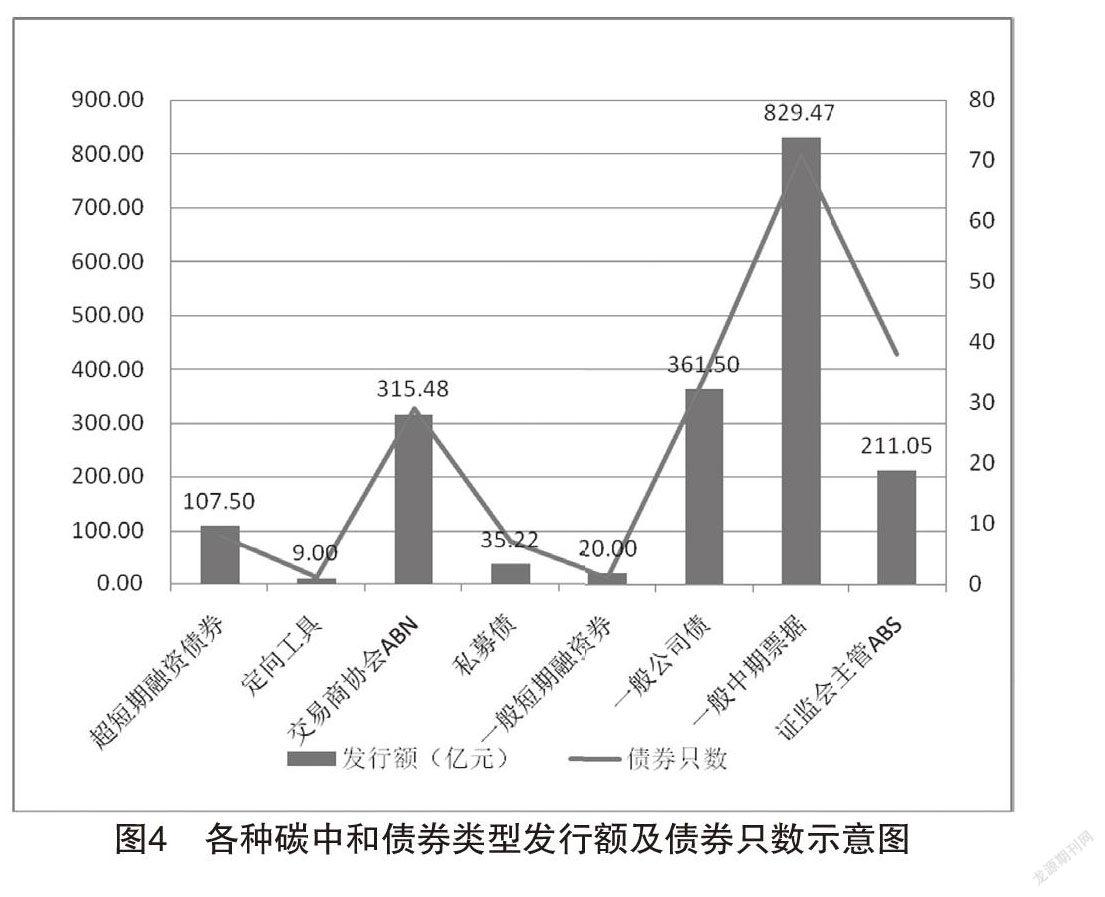

(四)债券类型分布

从债券类型来看,品种结构方面,一般中期票据、一般公司债、交易商协会ABN等发行规模相对较大。分上市地点来看,银行间市场发行1281.45亿元,占比67.83%;沪深交易所发行金额607.77亿元,占比32.17%(如图4所示)。

(五)发行期限分布

期限结构方面,碳中和债以中、长期为主。一年以内30只,发行金额460.08亿元占比24.35%;1-3年110只,发行金额1154.78亿元占比61.12%;3年以上49只,发行金额占比14.52%。

(六)发债主体所有制性质

目前我国碳中和债发行主体绝大部分为央企和地方国企(含城投),民营企业发债数量和金额均较小,2021年9月16日位于浙江金华的红狮控股集团有限公司在银行间债券市场成功发行全国首单民营企业碳中和债1亿元。

(七)碳中和发债平台利差分析

通过对有信用利差数据的101只债进行统计分析,64只利差在20-50BP之间,其中AAA有63只,25只利差在50-100BP,8只利差在100-200BP,4只利差在200BP以上。综上所述,碳中和发债平台信用评级一般较高,以AAA为主,信用等级维持稳定,展望稳定,因此信用利差较小,如图4所示,信用利差小于100BP的占比88%。

四、碳中和债券指数及相关金融产品

(一)碳中和债券指数

碳中和债相关指数能够及时、准确地反映碳中和债整体价格走势和市场发展情况,为境内外金融市场提供优质的碳中和债券指数化投资标的,有利于引导金融资源支持低碳产业投资(3)。目前国内主要发布的碳中和债券指数为中债-碳中和绿色债券指数、中证碳中和债券指数。

2021年3月17日,中债金融估值中心有限公司试发布了中债-碳中和绿色债券指数。中债-碳中和绿色债券指数隶属于中债绿色系列债券指数族系,该指数成分券由在境内公开发行上市流通的碳中和绿色债券组成,可作为投资该类债券的业绩比较基准和投资跟踪标的。

中证指数有限公司于2021年8月12日正式发布中证碳中和债券指数。中证碳中和债指数的样本空间包括在沪深交易所或银行间市场上市的企业债、公司债、中期票据、短期融资券、金融债等债券品种,不含私募品种,债券币种为人民币。选样方法是在样本空间内的债券中,选取募集资金用于具有碳减排效益的绿色项目的债券作为指数样本,指数每月调整一次。

(二)碳中和债主题金融产品

2021年5月份,中信银行成功发行国内首支挂钩“碳中和”绿色金融债的结构性存款。2021年10月份由中信银行与永盈基金合作开发全市场首只碳中和主题公募债券基金——永盈信利碳中和一年定开债券发起基金成立。2021年5月14日兴业银行与上海清算所合作,面向企业客户成功发行国内首笔碳中和债券指数的结构性存款。上述产品的落地为提升碳中和债券市场的影响力,宣导碳中和绿色金融理念起到了积极的作用。

五、商业银行碳中和概念投资策略建议

(一)积极介入碳中和债券承销、投资等业务,加强投贷联动。

从目前情况看,贴上绿色标签的债券发行认购情况良好,高等级占比大,信用利差低,违约风险较低。建议积极介入绿债的承销、投资业务。一方面可以深化企业合作关系,提高派生业务的综合收益回报水平,另一方面,符合绿色金融业务的考核导向。人民银行日前出台了结构性货币政策工具的新品种--碳减排支持工具,以“先贷后借”的直达机制为金融机构碳减排贷款提供融资,利率低至年化1.75%,目前面向全国性金融机构,日后预计会进一步推广。建议投贷联动,为符合要求的优质企业提供发债、贷款等金融服务,抢占绿金市场份额。

(二)积极开展绿色主题理财产品和结构化存款设计发行。

今年以来多家银行都陆续推出碳中和主题的相关金融产品,如:继中信银行发行国内首只挂钩“碳中和”绿色金融债的结构性存款以及中信银行与永盈基金合作开发全市场首只碳中和主题公募债券基金——永盈信利碳中和一年定开债券发起基金,2021年6月青岛银行旗下理财子公司青银理财推出中国首支碳中和主体理财产品,筛选碳中和相关的企业,优先投资于清洁能源、节能环保以及生态保护等新兴绿色环保产业;10月20日,北京银行首只“碳中和”主题理财产品“京华汇盈碳中和京品年定开1号”成功发行等。

各家商业银行也应未雨绸缪大力介入相关产品的研发和销售,推动碳中和债券指数的结构化存款产品尽快落地,并积极研发推出碳中和相关基金、理财等金融创新产品。

(三)关注绿色金融领域主体风险、政策风险、投资风险

一是关注发债用途及信息披露。防止借碳中和概念为方便发债而采取的“挂羊头卖狗肉”式的发债,各商业银行要加强对于碳中和债发行用途的识别,严格按照交易商协会和交易所相关碳中和债募集资金用途和发行规则执行,督促发行人及时、真实、准确地履行信息披露义务。

二是关注发行人后续经营风险。目前碳排放配额是免费分配,但随着时间推移,我国碳交易市场逐步成熟与规范后,各家企业所获得的配额会逐年降低,技术先进、减排能力强的企业碳配额就会产生盈余,而技术落后、减排能力弱的企业就会产生碳配额缺口,对于高碳排放企业(如煤电、钢铁、水泥、玻璃、电解铝等),今后要实现规模生产和经营必须付出大量资金购买碳排放配额,由此给企业带来较大的经营压力,技术和经营方式的转型压力将会逐年增加。因此对于这类行业的企业,应结合其在碳交易市场交易量,认真分析企业所在的行业地位、业务成长能力、盈利能力、现金流情况,确保充足的偿债能力。

三是加强绿色资产证券化产品的底层穿透审核。从前三季度碳中和债发行类型分布看,交易商协会ABN和证监会主管ABS发行金额占比高达27.87%,底层基础资产主要涉及清洁能源项目(如光伏、风电、水电)、清洁交通类项目(如轨道交通等)、绿色建筑项目、工业低碳改造类项目等。是除一般中期票据(占比43.91%)外的第二大債券类型,因此在涉及该类业务投资时,应重点把控基础资产的“碳中和”属性和资产质量,以及资产管理人资质,确保项目合规、风险可控。

(四)了解并运用ESG评价体系,实现碳中和债的健康发展

ESG评价着眼于从非财务角度考察企业价值与社会价值,从而寻求获得稳健、长期的回报。ESG投资策略有助于倡导可持续发展理念,挖掘可持续性发展企业,并提升风险防御能力,在一定程度上规避突发性风险,降低投资组合的回撤。2021年9月份开始中债金融估值中心有限公司已推出“中债ESG”评价,商业银行应从战略高度加强对ESG相关评价体系的研究,运用ESG评价体系,对碳中和债发债主体涉及ESG评价或纳入ESG指数的进行重点分析、营销、投资决策,实现碳中和债的健康稳定可持续性发展。

六、结束语

自2021年2月以来,在政策支持和需求驱动下,我国碳中和债券市场迅速兴起。其深入发展对于我国乃至全球应对气候变化、推动生态可持续发展具有积极意义。这种背景下,相关从业人员需要深入分析碳中和信用债券市场的现状,了解并运用ESG评价体系,关注绿色金融领域主体风险、政策风险、投资风险,确保碳中和债券市场能够稳定健康运行。

注释:

《关于明确碳中和债相关机制的通知》,中国银行间市场交易商协会,2021年3月18日。

《上海证券交易所公司债券发行上市审核规则适用指引第2号——特定品种公司债券(2021年修订)》。

金融支持碳中和债券市场动作频频 记者 范子萌-《上海证券报》-2021-03-19。

参考文献:

[1]钟源. 绿色债券升温 2021年发行超8000亿元[N]. 经济参考报,2022-01-04(002).

[2]马险峰.碳达峰碳中和目标下的中国绿色金融发展[J].环境经济研究,2021,6(04):1-7.

[3]王然.国内外绿色债券市场发展的实践与启示[J].新金融,2021(12):53-58.

猜你喜欢

珠江水运(2022年19期)2022-11-08

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

财会学习(2016年23期)2017-01-07

大经贸(2016年11期)2017-01-06

财税月刊(2016年3期)2016-06-01

世纪桥(2014年12期)2015-01-04