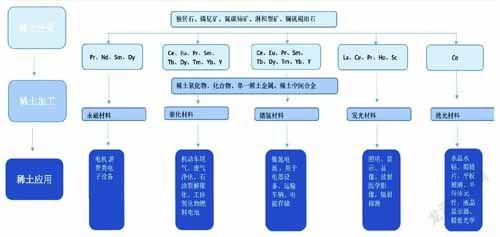

稀土:双碳目标下形成巨量需求

2022-02-22 21:43尚恒

股市动态分析 2022年4期

尚恒

2月份以来,稀土的价格涨势如虹——轻稀土主力品种—氧化镨钕,价格已经突破百万关口!我的有色网统计,2月11日17点发布的价格达108万/吨,周涨幅达到12%。值得注意的是,这是氧化镨钕价格的历史次高点,距离2011年的历史高点127.5万/吨并不遥远。

稀土价格为什么涨?从供求的角度,可以发现是下游旺盛的需求所致。新能源汽车、风电、工业电机、变频空调等新兴领域需求旺盛,大型磁材企业订单增加明显,普遍接满。而上游的稀土供给增量有限,供需矛盾突出,产业链涨价预期浓厚,呈现下游库存不高,上游惜售的局面,涨价趋势已经形成,且难以扭转。

同时,行业库存处于历史低位,百川盈孚统计,2月中旬,氧化镨钕库存3266吨,仅仅相当于两周的库存,主要磁材上市公司的披露的存货数据同样处于低位。

稀土元素具备优异的磁、光、电性能,被广泛应用于新能源汽车、航空航天、国防军工、高端装备制造等领域。我国在全球稀土市场占据主导,2020年,中国稀土矿产量占全球产量的58%,在海外稀土矿短期难以放量的当下,中国更是未来一段时间全球稀土供应增量的核心来源。

在双碳目标下,新能源车、风电、工业机器人等领域的快速发展,以及在工业电机、变频空调、节能电梯等领域内稀土永磁电机渗透率的提升都将带动稀土需求的大幅提升,稀土作为全球性战略储备资源的重要性也愈发凸显。

从双碳目标出发,站在当前的时点来看,稀土行业基本面已发生根本性变化:供给有序,黑稀土出清,稀土开采冶炼严格按照配额管控。需求旺盛,新能源产业的发展加速提升磁材需求,稀土消费全面爆发。在供给稳健增长的假设下,可以预计全球氧化镨钕的供需缺口将持续扩大,并带动稀土价值的重估。

由于稳定的稀土价格利于产业可持续发展,因此在氧化镨钕价格上涨后,仍无需担忧政策打压。

从政策意图来看,之前北方稀土限价拍卖镨钕金属,北方稀土进入2022年2月的挂牌价明显低于市场价,这一切都能体现出政府稳定稀土价格的意图,防止出现暴涨暴跌。行业管理者实际上也从历史中总结了经验,历史上稀土价格经常急涨急跌,这既不利于上游企业的生产,也没有体现出资源应有的价值,同样的,也不利于下游企业的稳定生产。

来源:华金证券研究所

太平洋证券分析师李帅华认为,当下稀土产业格局前所未有之健康,维护稀土价格稳定是政府首要目的,但不能片面理解为打压价格!稀土的定位是国家战略资源,国之重器,要卖稀的价格,不能卖土的价格。资源享受高价,改变产业链上下游利润分配的政策趋势导向是难以改变的。政策的初衷和导向是已经发生质的转变。

从供给端,我们可以清晰的量化把握稀土的供应格局:

1月28日,工业和信息化部、自然资源部发布《关于下达2022年第一批稀土开采、冶炼分离总量控制指标的通知》,2022年第一批稀土开采、冶炼分离总量控制指标分别为10.08万吨、9.72万吨。其中,中国稀土集团的轻稀土开采、中重稀土开采、冶炼分离指标分别为29100吨、7806吨、34680吨,北方稀土轻稀土开采、冶炼分离指标分别为60210吨、53780吨,厦门钨业中重稀土开采、冶炼分离指标分别为2064吨、2378吨,广东省稀土产业集团中重稀土开采、冶炼分离指标分别为1620吨、6362吨。

中重稀土供给并无增长,指标更加倾向于北方稀土为代表的轻稀土。2022年第一批稀土开采、冶炼分离指标相比2021年第一批实现20%的增长。拆分来看,其中,中重稀土开采指标相比去年同期并无变化,占全部开采指标的11.40%;轻稀土开采指标有所增长,约为23.17%,占全部稀土开采指标的88.60%。本次北方稀土的轻稀土开采指标较去年同比增长36.4%,为轻稀土的指标增长贡献了主要力量;由五矿稀土、中国稀有稀土、中国南方稀土等组成的新设立的中国稀土集团本次轻稀土开采指标为29100吨,相比于三家合并前2021年第一批轻稀土开采指标总和增长2.54%,基本维持不变。

今年首批指标的中重稀土供给集中度明显提升。从中重稀土和轻稀土的指标分布占比角度来看,中重稀土指标中,新设立的中国稀土集团占比68%,广东省稀土产业集团占比14%,厦门钨业占比18%;轻稀土指标中,北方稀土占67%,中国稀土集团占33%。

未来三年,稀土大概率是新能源上游供需格局最健康的品种。经历过2020-2021年需求爆发引发的价格上涨,新能源汽车产业链上游和中游纷纷进入扩产周期,唯有稀土的供给难以有效提升,从资源角度,海外供给(美国芒廷帕斯、澳洲Lynas、缅甸矿)均已经达到巅峰,目前难以看到明晰的扩产路径;国内则是黑稀土消失殆尽,生产配额尽在两大集团(北方稀土、新组建的中国稀土集团),从发放的指标来看,整体增幅较为克制,同比增速20%。随着时间的推移,稀土健康的供需格局可谓是鹤立鸡群,不像其他品种则是不断恶化,时间将是稀土板块的朋友。

行业龙头—北方稀土的量利双升。节前发放的2022年第一批生产指标,主要增量是北方稀土,开采指标增量16080吨,占全国轻稀土增量的95.7%。利润不断走高,稀土精矿主要来自兄弟公司,远低于市场价,虽然自身没矿,但是却享受资源的升值,按照100万/吨的价格计算,单吨镨钕氧化物盈利大约48万元(扣除税费),全年利润大概率突破百亿。

实际上,作为全球规模最大的稀土公司,北方稀土的成长性好于国内行业均值。公司稀土矿、冶炼分离指标长期占据全国的50%以上,稀土矿开采指标从2017年的5.95万吨上升至2021年的10万吨,四年CAGR14%,高于同期全国总量稀土矿开采指标的CAGR12.5%。公司也是2021年下半年唯一配额指标环比增加的公司。

北方稀土业绩弹性在国内稀土行业上市公司中最大:受益于稀土行业景气度的提升,稀土板块仍大有可为。股价对商品价格的弹性也是选股的重要因素之一。假设氧化镨钕的量占总体稀土氧化物配额的20%,那么测算弹性的方法也比较明确:

假设商品价格上涨1%、成本不变,所得税按25%,再按照一定的PE倍数,涨出的市值与当前市值的比值即为弹性,则北方稀土的弹性在国内稀土行业上市公司中最大。

从历史上来看,北方稀土2021年1月和7月两次行情都是稀土价格上涨和能源金属行情共振所致。自2021年9月以来,新能源板块调整剧烈,权益市场对上游产品单纯的涨价发生明显的钝化,锂钴稀土皆是如此。这其中有资金、情绪等多重因素的影响,但是由于稀土的基本面并沒有改变,反而愈来愈好,所以我们审视板块,可以发现新的逻辑和预期差正在形成,有望成为下一波行情新的催化剂!

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01

四川冶金(2019年5期)2019-12-23

建材与装饰(2018年39期)2018-09-13

资源节约与环保(2018年1期)2018-02-08

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

机械工程师(2015年10期)2015-02-02

金属矿山(2013年5期)2013-03-11

有色金属科学与工程(2012年4期)2012-12-29