全职爸妈篇保险配置需适度优化

2022-02-23 04:53王力

理财周刊 2022年2期

王力

全职爸妈承担着家里最多最重的“工作”,但不承担家庭的主要经济责任,在配置保险时需相应调整优化,最大化转嫁风险。

现在的中国家庭常见两种情况,情况之一:夫妻双方都有工作,两个人都承担了家庭经济的重担。在这种情况下,双方的保险都应按照前述家庭经济支柱的标准配置,但在保额设定上可根据双方收入所占家庭总收入的比例而进行调整,遵循谁收入高、谁保障多的原则。情况之二:夫妻中有一方不工作,将生活重心放在照顾家庭上,也就是本文重点要讨论的全职爸爸或全职妈妈。有关报告显示:目前中国年轻父母全职在家的比例逐渐上升,占比达58.6%,他们虽然不承担养家糊口的重担,那么是不是就不需要任何保险保障呢?

试想一下,如果全职爸妈不“工作”了,会发生什么呢?孩子和老人没人照顾,家里的衣食住行都得停摆,工作的一方需要付出额外的精力和金钱使之恢复正常。如果全职爸妈生了大病,那么家里还将面临一笔额外的医疗费用。

全职爸妈的保险标配

意外和疾病是全职爸妈面临的最大风险,重疾险、商业医疗险和意外险的组合就可以解决绝大多数全职爸妈的家庭需求。

投保指南

1.重疾险

首先要强调的是,在给全职爸妈规划商业保险前,先要为他们办理社会保险,因为社保中有两类最重要的保障:养老保险和医疗保险,前者可以保障全职爸妈在退休之后领取一定的养老金,而后者则可以使全职爸妈享受报销部分住院医疗费用的保障。社会保险与商业医疗保险搭配,可提供更全面的保障。

社会保险配置到位后,全职爸妈接下来就应该考虑商业保险的规划。我们要认识到的是,家庭中任何一位成员罹患重大疾病,都会给家庭生活带来巨大的影响。全职爸妈生病虽不会让家庭收入中断,但是会让家庭生活陷入新的麻烦,比如需要请人照顾孩子或老人。所以,为全职爸妈配置重疾险,除了可以解决治疗和康复的费用,还可以帮助家庭支柱缓解这段时期内的家庭开支压力。

为了给家庭财务安全提供最大限度的保障,在给全职爸妈配置重疾险时,我们建议保额至少为50万元。如条件允许,最好尽可能做高保额。另外,在选择重疾险时,对该款保险是否包括“轻症豁免”和“投保人豁免”条款需要重点关注。“轻症豁免”是指被保险人发生轻症后,不仅可获得轻症保障,而且免缴剩下的保费。“投保人豁免”则是指投保人如果在缴费期间出现残疾、身故等合同约定情况时,可以免缴剩余保费,而被保险人依旧可正常享有合同约定的保障。如果是家庭经济支柱给全职在家的配偶投保,这一可选的附加条款具有非常重要的意义。

2.商业医疗险

除了重大疾病外,全职爸妈更常发生的是因小病住院的情况,例如罹患肠胃炎、骨折等疾患,这些风险都可以用商业医疗险化解。需要强调的是,商业医疗险虽然较重疾险而言保费低、保额高,但是医疗险并不能完全替代重疾险的功能,不能因为投保了商业医疗险后就不配置重疾险。因为一旦全职爸妈罹患重大疾病,其对家庭经济的冲击不仅仅是治疗费,还包括后续的康复、疗养、护理和另一方的误工费等,这些费用总和有时甚至可能超过医疗费用,也是绝大多数商业医疗险无法解决的。

在选择商业医疗险产品时不宜过度重视保额,因为它是根据实际发生的医疗费用并扣除免赔额后进行报销的。通常情况下,对全职爸妈而言,一年200万元左右的保额足以覆盖绝大多数常见的医疗费用,与其单纯追求500万元以上的保额,还不如关注产品的具体保障内容、增值服务、免赔额度、续保条件等来得重要。

需要特别注意的是,社会保险已报销的费用通常不计入百万医疗险的免赔额中,只有被保险人自身承担的费用才能被计入免赔额。举例而言,假设A先生为全职太太买了一份200万元保额的百万医疗险,其合同约定的报销比例100%,免赔额1万元,A先生的太太若在保险期间看病住院花费了30万元,如果其太太也曾为自己购买社会保险,假设社保报销了10万元,那么保险公司实际可以报销补偿的金额为实际医疗支出扣除社保报销和免赔额,即19万元。

3.意外险

虽然全职爸妈的生活环境相对简单,但意外并不会因此就不发生。现在的很多意外险都含有意外医疗保障,一些小的意外导致的磕磕碰碰,只要去医院进行了治疗就可以凭发票报销,报销门槛较低,可以弥补商业保险免赔额限制下不能报销的情况。而这些小的磕碰,正是全职爸妈在照顾家庭生活中最经常发生的情况,所以对他们而言,意外险相当实用。

但要提醒大家的是,由于全职爸妈没有固定收入,很多保险公司会对他们的意外险保额进行限制,有的保险公司还会对家庭财务状况做调查,以避免发生道德风险,毕竟为了骗保而短期投保大量保险后残害至亲的情况也有发生。

对于家庭经济条件较好的家庭,还可考虑为全职爸妈配置寿险产品。但全职爸妈因为不承担偿还房贷、孩子教育支出等经济重担,如果不幸离世,不至于对家庭财务带来“灭顶之灾”,所以预算有限的家庭,可以不考虑为全职爸妈投保寿险,而是把钱花在刀刃上。

适合全职爸妈的保险产品推荐

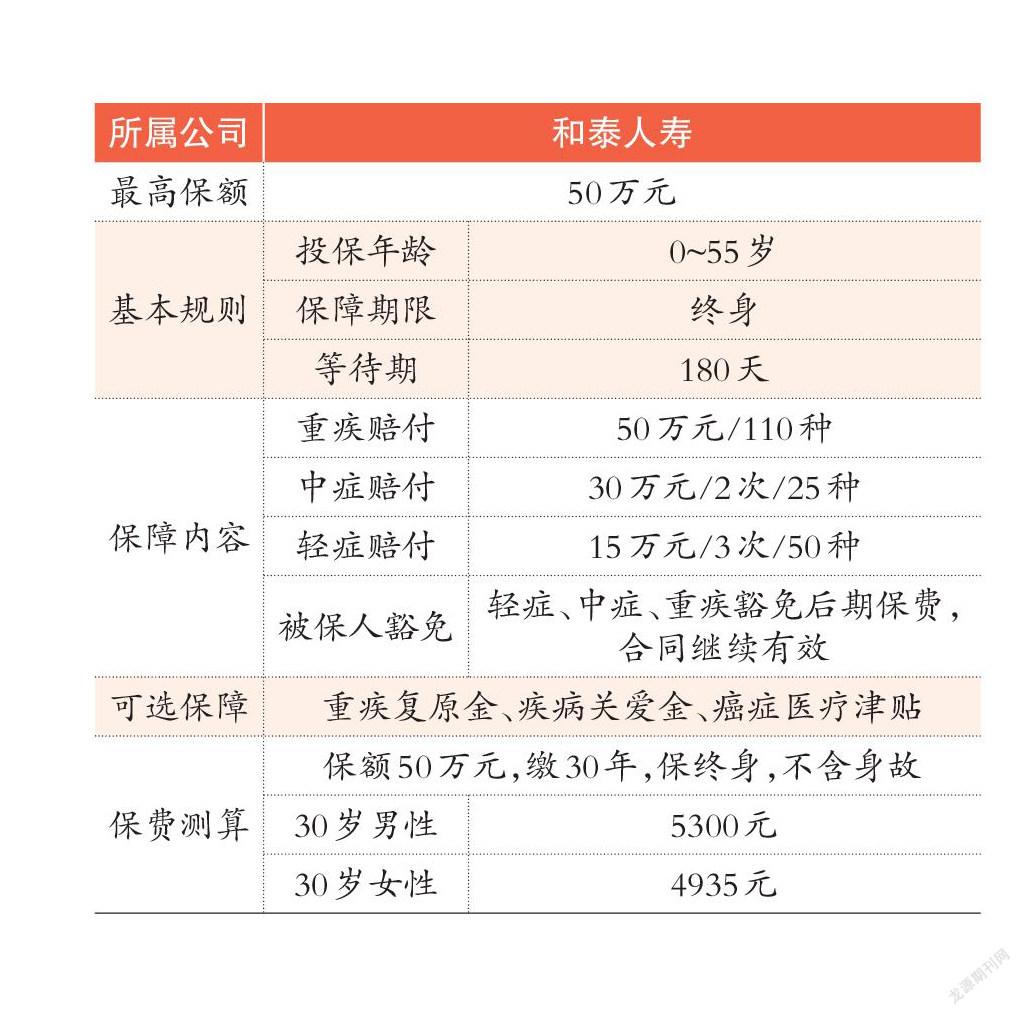

重疾险|超级玛丽6号

该产品不仅保费和保额具有竞争力,保障内容比较灵活,除了標配重疾、中症和轻症,还可选重疾复原金、癌症津贴、疾病关爱金等保障。

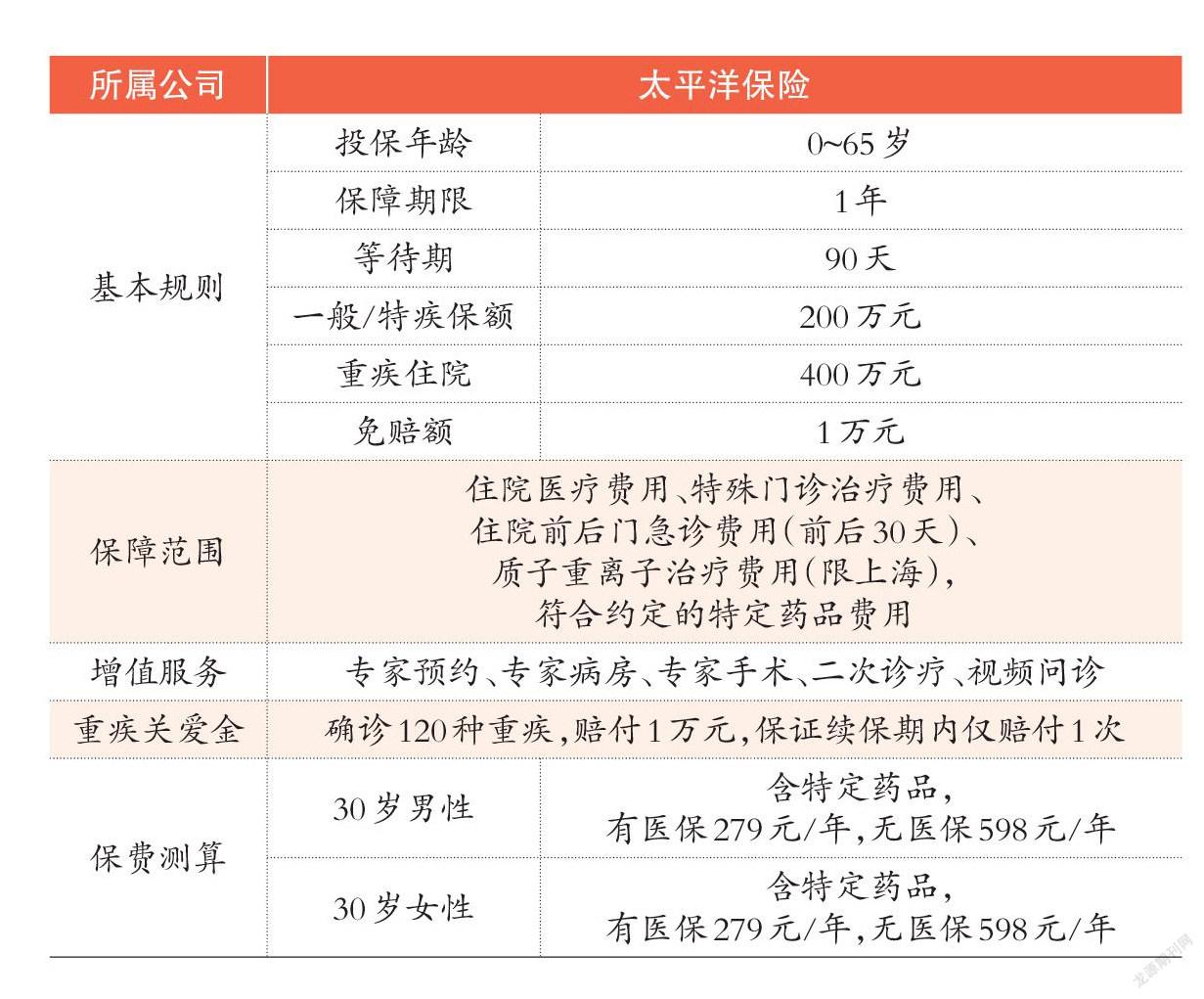

商业医疗险|医享无忧(20年期)

该产品保证20年续保,除了保障稳定性好之外,其保障范围也广,包含一般医疗、特疾医疗、质子重离子等。

意外险|小米综合意外险2020版

该产品对年收入没有要求,且可投保保额为5万元、10万元、50万元、100万元,对于为全职爸妈投保限制而言,可选择范围更广。此外,该产品含有额度为2万元的意外医疗险,不限社保100%报销,不设免赔额;而且设有非机动车第三者责任险,当全职爸妈在骑自行车时不小心撞到人,这项保障可以报销对方的医疗费用。

猜你喜欢

投资与理财(2021年12期)2021-12-13

理财·市场版(2021年8期)2021-09-13

经理人·中国保险家(2021年2期)2021-06-08

理财·市场版(2020年6期)2020-07-05

金融经济(2019年10期)2019-11-11

理财·市场版(2019年8期)2019-09-10

投资者报(2018年39期)2018-10-10

投资者报(2018年15期)2018-04-24

中国船检(2016年9期)2016-05-02

统计与决策(2010年3期)2010-07-23