天然气市场波动对下游企业资本市场的影响

2022-02-23 01:50李晓芬

系统工程学报 2022年6期

柴 建, 李晓芬

(西安电子科技大学经济与管理学院,陕西西安 710126)

1 引 言

作为一种清洁、高效、便利的能源,天然气在世界能源系统中占据了重要位置.中国要实现能源节能与环保,提高能效的措施是尽快增加天然气在一次能源构成中的比率,天然气承担了我国能源转型的重要任务[1]. 此外,推进能源结构转型也是实现中国2030 年CO2减排双重目标的重要保障[2].

天然气供应和需求波动较大,供需平衡多次被打破. 在多重因素交互作用下,我国出现了“气荒”与“荒气”交替的现象.另一方面,天然气消费结构不断优化. 液化天然气已经开始被大量地应用于城市燃气和以替代燃油、燃煤为功能的工业燃料. 就城市燃气用途划分,包括居民用气和交通用气. 天然气作为城市燃气,具有清洁干净、低污染排放、燃烧效率高的优势. 保持天然气的有效供给和合理需求,是保障城市居民日常用气,促进下游城市燃气企业原料供应稳定的有效途径. 国内外学者对天然气市场、天然气产业链以及与资金市场关系进行了大量研究.结合本文研究问题,本文从天然气市场、能源与资本市场的关系两个方面对相关文献进行归纳整理.

从天然气市场来看,姜子昂等[3]、史立军等[4]和陈正惠[5]提出为了缓解资源趋紧、环境污染等各方面的压力,就要加快天然气的开发和利用;Wang 等[6]、李润生等[7]和Shi 等[8]发现,由于国内天然气生产能力、消费需求以及进口依存度上升等因素的影响,天然气市场具有很大的不确定性;刘毅军[9]、王震等[10]和董秀成等[11]提出解决天然气气荒的方式就是优化天然气产业链. 综合分析相关文献,优化天然气产业链与解决天然气不确定性,缓解环境污染紧密相连.

能源市场的波动不仅受到经济基本面的影响, 能源市场与金融市场的关系也不可忽视[12-14]. Tang等[15]指出商品价格不再仅仅由其供求关系决定,也取决于金融市场的总体风险偏好与多元化投资行为.学者们开始把能源市场与资本市场结合研究.Hamilton[16]采用格兰杰因果检验考察国际油价上涨对于企业投资的影响;韩立岩等[17]建立因素增强型向量自回归模型体系,就美国与中国实体经济、国际投机因素、商品期货市场供需与库存状态进行研究,发现长期商品价格仍然是受到基本面的影响,在短期金融市场的投资因素会影响商品市场; Ratti 等[18]使用估计动态投资模型,发现实际油价上涨会导致制造业企业投资下降,所以稳定能源的相对价格可以稳定企业投资;王勇等[19]通过GARCH 模型研究,发现国际油价不确定性对国内微观企业投资具有显著的负向影响;俞剑等[20]采用SVAR 和TVAR 模型,从微观和宏观两方面研究油价与企业投资之间的关系;Zhang 等[21]通过GARCH 提取历史波动率的方法,研究天然气、原油市场与股票市场之间的波动溢出关系;Ji 等[22]用VAR 模型,将金融市场与能源市场联系起来,结果表明金融市场尤其是股票市场会影响中国的能源市场,金融的发展对中国清洁能源的发展有重要的作用.

关于区制转换模型, Almansour[23]运用Markov 机制转换模型分区制研究原油与天然气的期货期限结构;柴建等[24]建立基于Bayes 理论的原油价格系统MSBVAR 模型识别原油价格系统,发现原油价格波动的首要因素为中国原油净进口,同时对影响原油价格系统进行了结构性分析,发现原油市场状态转换的渐变性;钟美瑞等[25]提出供需因素与金融因素影响有色金属价格波动的作用机理,构建MSVAR 模型研究铜价格影响机制,发现铜价格波动存在显著的区制转换特征;谌金宇等[26]构建MSVAR 模型实证分析我国货币政策对大宗商品市场的非线性影响,我国大宗商品价格波动存在显著的区制转换特征,即上行期、平稳期、下行期三种状态;刘超等[27]采用马尔科夫区制转移模型与主成分分析法相结合,对我国金融系统性风险预警进行实证分析.

在总结以前学者研究的基础上,本文从天然气供需和结构变化出发,在天然气供给不足、对外依存度攀升以及城市燃气用户增加的背景下,研究我国的天然气市场波动对天然气下游城市燃气企业资本市场的影响效应.同时,对学者的方法进行总结,研究影响天然气市场与下游企业资本市场的关系.探讨这些问题,有利于解决我国天然气市场供应不确定性的问题、规范我国天然气市场、满足居民城市用气和交通用气、优化产业结构具有现实意义.

2 影响效应分析模型

2.1 基于季节趋势分解

基于Loess 的季节趋势分解方法(seasonal-trend decomposition procedure based on Loess)是一种对时间序列进行分解的方法,简称为STL 分解[28]. STL 分解将时间序列分解成季节项、趋势项及残余项.比起传统的时间序列分解模型,STL 分解可以适用于任何季节周期的数据,季节性成分随时间的变化率可以被控.STL分解如下.

其中Tt,St和Rt分别是趋势成分、周期成分和残差成分.

2.2 结构向量自回归模型

VAR 模型是西姆斯引入经济学[29],并推动了经济系统动态分析.但是,VAR 模型并没有给出变量之间的当期相关关系.为了弥补这一缺点,Blanchard 等[30]提出了结构向量自回归模型,在模型中包含变量之间的当期关系.本文采用了SVAR 模型

其中yt= (I,Q,P,U),I为液化天然气进口量对数值的一阶差分,即液化天然气进口量增长率;Q为液化天然气产量对数值的一阶差分,即液化天然气产量增长率;P为液化天然气价格对数值的一阶差分,即液化天然气价格变化率;U为下游企业价格指数的收益率,

其中εt和ut分别代表的是结构性扰动项及简化式扰动项.

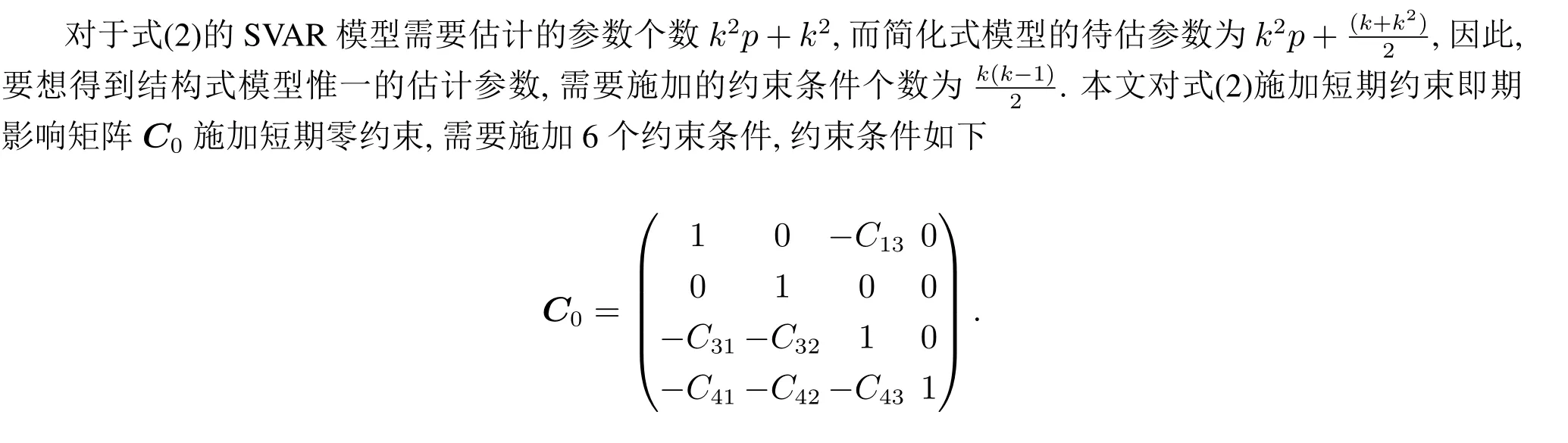

2.3 基于传导机制的识别约束设定

1)考虑城市燃气企业资本市场对天然气市场的影响具有时滞性,假设下游天然气企业价格指数不对当期任何变量产生影响,因此约束矩阵第4 列除第4 个元素外,其余元素均为0,即C14=C24=C34=0.

2)根据液化天然气进口量的影响机制,液化天然气进口量增加→液化天然气总供给增加→液化天然气的价格下降→液化天然气产量增加. 进口量改变不会立即反映在产量上来,进口量的改变不能影响即期产量,即C21=0.

3)根据供需原理,产量的改变首先影响的是价格,然后才影响需求,当需求不能被满足时,需要增加进口. 因此当期液化天然气产量缺口不能立即影响当期的液化天然气进口量,假设产量不对即期进口量产生影响,即C12=0.

4)液化天然气生产商在受到液化天然气价格的冲击时,需要很长时间才能调整液化天然气产量,液化天然气产量的变化依赖于即期需求量,假设液化天然气价格不对即期液化天然气产量产生影响,因此C23=0.

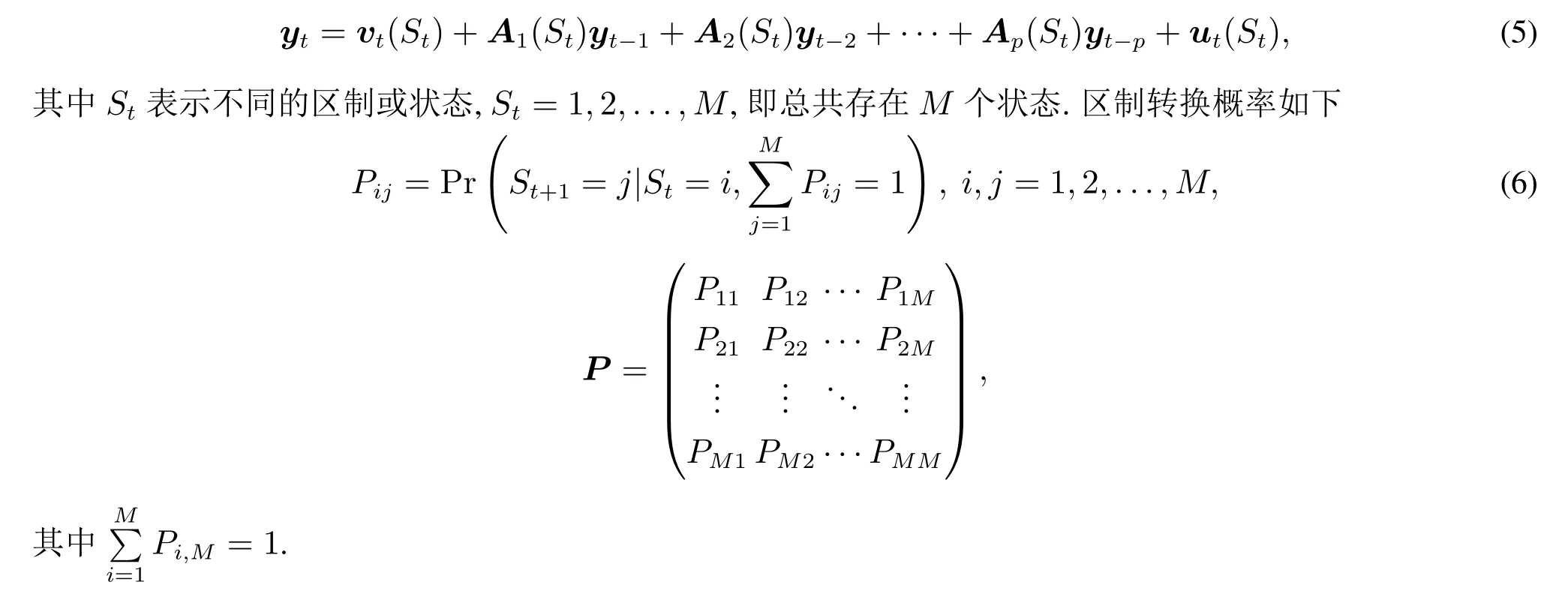

2.4 马尔可夫区制转换模型

由于经济具有周期性,天然气市场有季节性的特征,所以仅仅研究天然气市场对下游城市燃气的影响效应,是不能全面分析整个天然气市场对下游企业资本市场的影响.因此,在建立SVAR 模型的基础上,通过区制转换,来研究整个天然气市场. 马尔科夫区制转移向量自回归模型(MSVAR 模型)就是在向量自回归模型的基础上加上马尔科夫链特性的模型. Hamilton[31]提出的马尔可夫区制转换模型,是在基本转换回归的基础上,将各变量在各区制间的转换概率.将样本分成不可观测的若干区间,分析不同区制下变量间的相互关系,MSVAR 模型为

3 指标体系构建与数据

3.1 指标体系构建

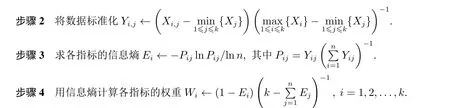

在信息论中,熵权法是一种客观赋权重的方法,通过这种方式,可以使数据避免了主观性. 包含的信息越少,在系统中所占的比重越小,相应所占的比重越小,通过这种方法构建15 家下游企业价格指数[32,33],具体构建步骤如下.

步骤1 给定了k个指标,其中各指标数据的值为X1,X2,...,Xk.

3.2 数据选取与处理

液化天然气是下游城市燃气企业的原材料,因此天然气市场数据选择了液化天然气的产量、液化天然气进口量和液化天然气现货价格.下游企业价格指数包括下游企业15 家公司收盘价(后复权). 根据数据的可得性,这里选取了2012 年1 月~2019 年7 月的月度数据作为研究区间,共455 个数据. 数据来源于Wind数据库,论文所涉及数据如下:

1)天然气供需存在着生产的相对均衡性和用气量波动之间的矛盾,天然气市场具有区域性和季节性,因此收集了液化天然气产量数据. 原始数据单位为104t,为了统一数据单位,转换为t. 2)受多种因素影响,LNG 价格快速上涨和下跌,因此选择液化天然气现货价作为代表天然气市场波动的变量之一.这里用的是丙烷(冷冻货):CFR 华东的现货价来代替LNG 市场价,单位: 万元/t. 3)目前,我国的天然气供应是国产气与进口气并存. 由于天然气进口量增加,对外依存度上升,所以这里选取了液化天然气进口量作为研究天然气市场的变量之一.原始数据单位为104t,转换为t. 4)中国内地有15 家上市城市燃气企业,这里用的是中国内地城市燃气企业15 家上市企业的收盘价(后复权),通过熵权法构建中国内地城市燃气企业15 家上市企业价格指数.

做了三方面的数据预处理. 统一数据频率,液化天然气价格选择的是每个月最后一个交易日的数据,其它液化天然气产量和进口量的数据均为月度数据;填补缺漏数据,通过使用SPSS 软件,通过分析点处的线性趋势,填补了液化天然气产量的缺失数据. 为了去除时间序列的季节性,采取了X-12 方法对各变量进行了季节性调整.

采取对数差分的方式对数据进行处理,将液化天然气进口量,液化天然气产量,液化天然气价格和下游价格指数进行对数差分,即

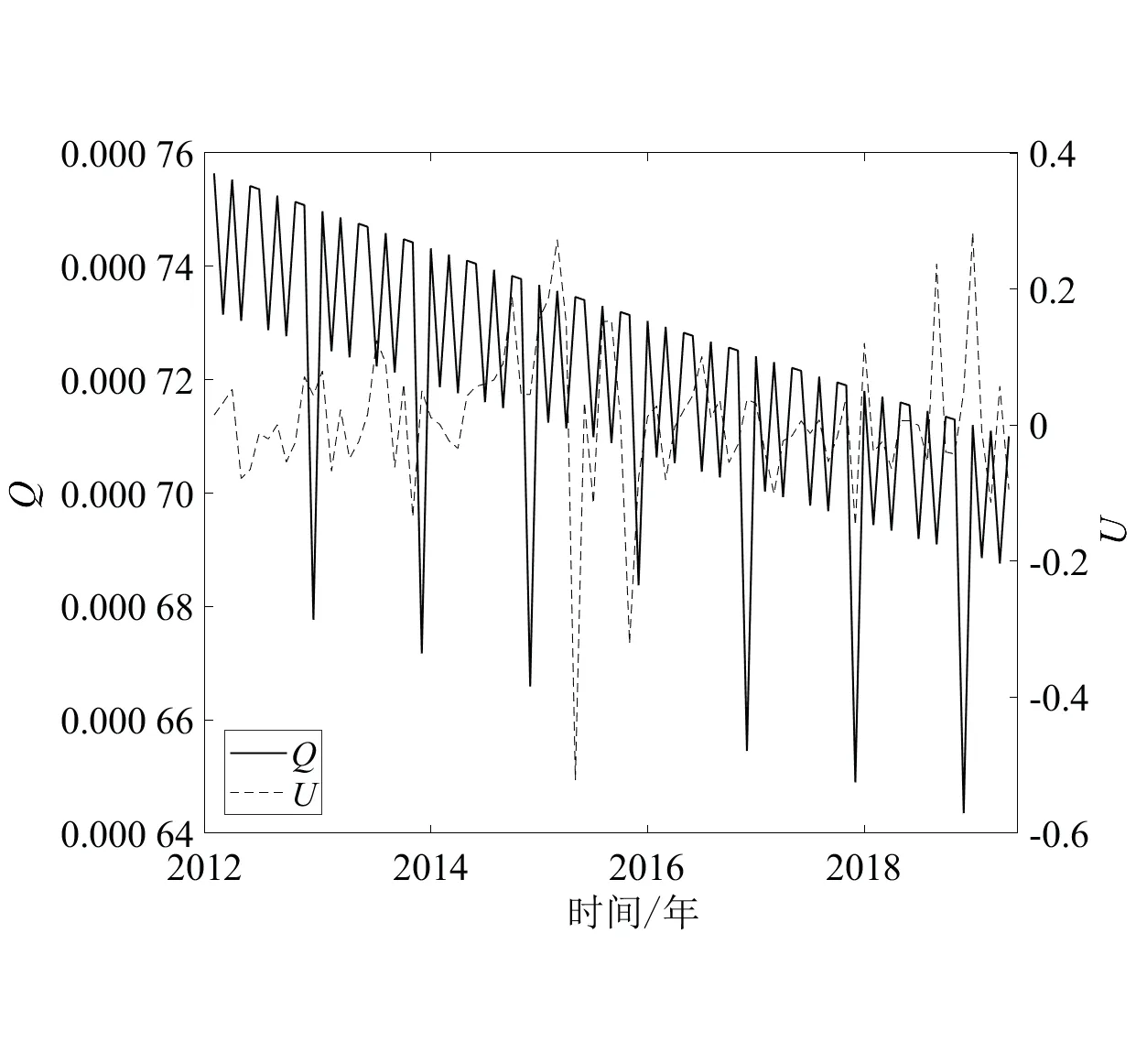

由于许多数据是非平稳的, 直接建模容易导致“伪回归”. 本文对原始数据取自然对数和一阶差分, 采用ADF 检验的方法,各序列的单位根如下表1 所示.

表1 单位根检验结果Table 1 unit root test results

稳定性检验可以作为检验理论合理性的标准.根据ADF 检验,对数后的数据显著性水平P大于0.05,所以对原数据进行了差分处理,处理后的数据均在1%显著性水平下满足一阶差分平稳.

4 影响效应分析

4.1 变化率分析

为了研究天然气市场的波动性,对2012 年1 月~2019 年7 月天然气进口量的变动率、天然气产量的变动率、天然气价格的变动率,以及下游企业收益率以时间序列图的形式表现出来,可以更好的探索其波动性.

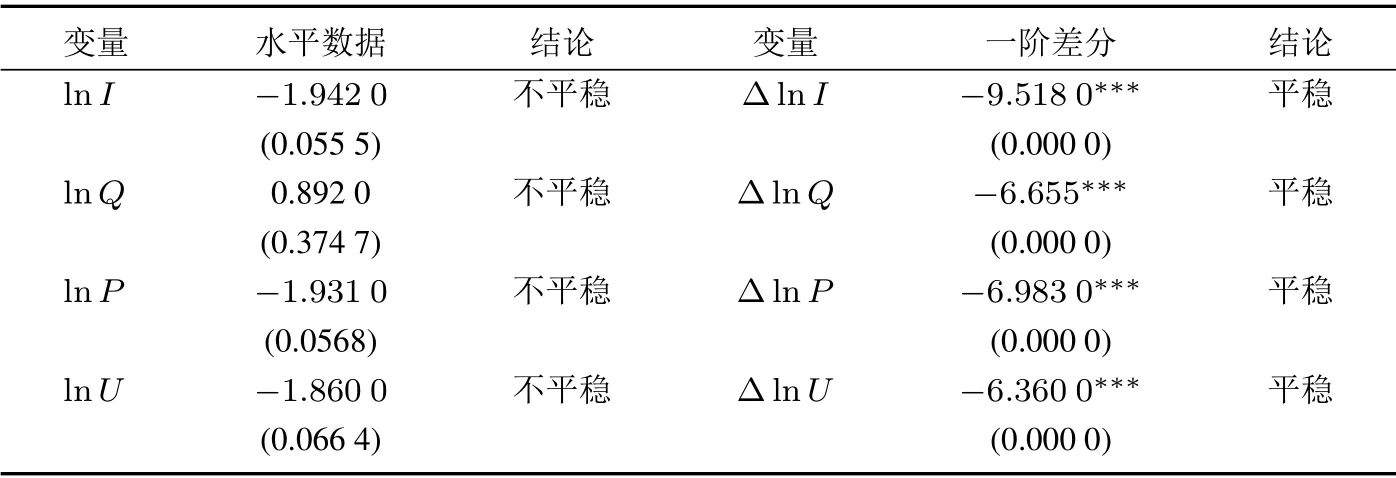

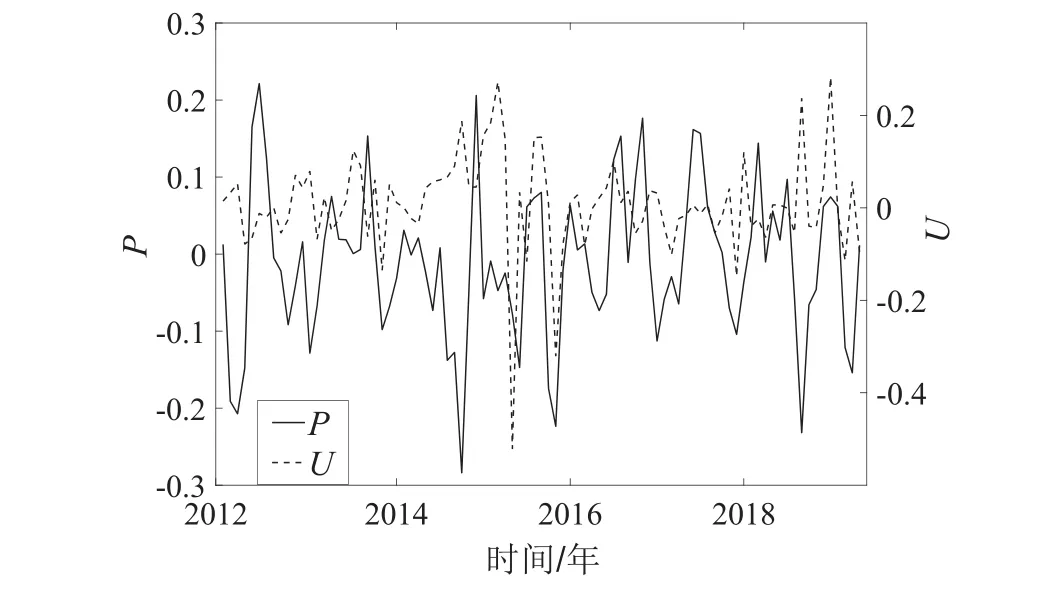

图1 描绘了下游企业价格指数和液化天然气价格,进口量,产量在2012 年1 月~2019 年7 月变化率图.除了液化天然气产量变化率比较稳定外,其他都呈现波动趋势. 其中液化天然气进口量变化率波动最为频繁,下游企业价格指数收益率变动次之,液化天然气价格变化率最小.

图1 天然气市场波动与下游企业价格指数收益率图Fig.1 Natural gas market volatility and downstream enterprise price index yield chart

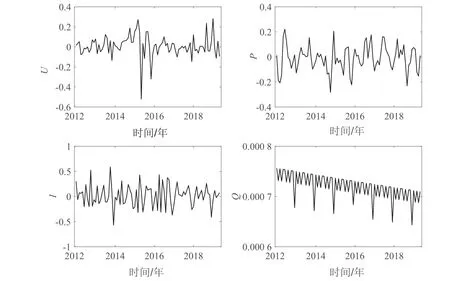

图2 描绘了液化天然气进口量变化率与下游企业价格指数收益率的变动图. 液化天然气进口量的变化率与下游企业价格指数的收益率几乎呈现相同的变化趋势,但是液化天然气进口量的变化率比下游企业价格指数的收益率的波动幅度更大、更频繁.

图2 天然气进口量变化率与下游企业价格指数Fig.2 Change rate of natural gas import and price index of downstream enterprises

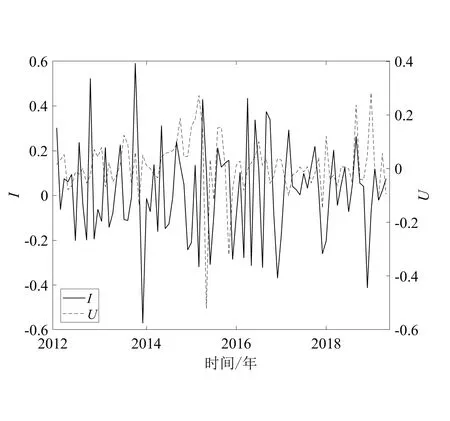

图3 表明,液化天然气产量的变化率趋势呈现周期性. 下游天然气企业原料供给主要来源于国内供给和国外的进口,液化天然气产量变化率趋于稳定,有利于下游城市燃气企业液化天然气的有效供给,保证天然气产业链的有效运转.

图3 天然气产量变化率与下游企业价格指数Fig.3 Change rate of natural gas production and price index of downstream enterprises

天然气价格变化率与下游企业价格指数见图4.根据图4,2014 年10 月,液化天然气价格的变化率下降,但是下游企业价格指数的收益率却上升. 这说明,液化天然气的价格虽然与下游企业价格指数的变化不完全呈现相同的趋势,但是液化天然气价格变动会直接或者间接影响天然气下游企业的资本市场.

图4 天然气价格变化率与下游企业价格指数Fig.4 Natural gas price change rate and downstream enterprise price index

综上,根据液化天然气进口量、产量、价格与下游城市燃气企业的变化率图,可以发现,液化天然气市场的变化与下游企业的资本市场有着趋势关系.对液化天然气进口量、产量、价格变化率及下游企业价格指数进行STL 分解,研究其季节性与趋势性.

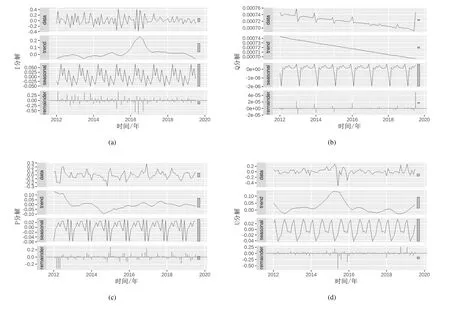

4.2 基于季节趋势分解的分析

将液化天然气进口量变化率、液化天然气产量变化率、液化天然气价格变化率和下游企业价格指数进行STL 分解. 结果见图5.

图5 STL 分解Fig.5 STL breakdown

对于四组时间序列,季节性特征明显. 趋势项来看,天然气产量呈线性下降趋势,供给变化率下降. 液化天然气进口量与下游企业价格指数几乎呈现相同趋势,在2016 年,液化天然气进口量的趋势达到最大,在2015 年底,下游企业价格指数的趋势达到最大.但是STL 分解只能看出液化天然气市场与下游企业价格指数之间的趋势,为了进一步分析天然气市场与下游企业价格指数之间的动态关系,下一步构建了SVAR模型.

4.3 基于SVAR模型的分析

根据AIC 信息标准、SC标准、HQ 信息标和FPE 准则的不同滞后值选择模型,不同信息准则的具体结果如表2. 根据少数服从多数原则,选择3 阶.

表2 VAR 模型的滞后期选择Table 2 Late stage selection of VAR model

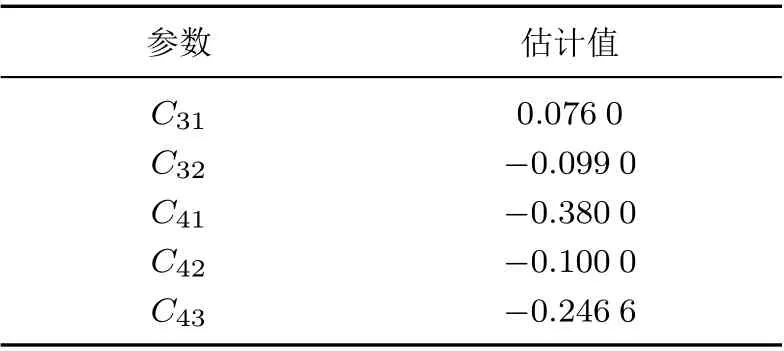

在SVAR 满足可识别条件的情况下,可以用完全信息极大似然方法估计得到SVAR 模型的所有未知参数,得到的估计结果见表3.

表3 即期影响矩阵估计结果Table 3 Estimation results of immediate impact matrix

C32表示液化天然气产量冲击对液化天然气价格冲击的即期影响系数,估计符号为负,这表明液化天然气产量的增加会使得液化天然气价格的下降,符合理论预期.从估计系数来看,C32为-0.099,当其他变量保持不变时,液化天然气产量每增加1 个单位,则会影响当期价格下降0.099 个单位. 液化天然气产量过剩的话,会引起价格的下降.C31表示液化天然气进口量冲击对液化天然气价格冲击的即期影响系数,估计符号为正,液化天然气进口量的增加会使得当期液化天然气总供给量增加,促使当期液化天然气价格上升. 当液化天然气进口量变动1 个单位时,会使得液化天然气价格变动0.076 个单位.

C41,C42和C43分别表示液化天然气进口量、产量和价格对下游企业价格指数的影响,无论是哪个因素的正向冲击,都会对即期下游企业价格指数产生反向的冲击.从系数上来看,液化天然气进口量的冲击对于即期企业价格指数的影响最大,液化天然气价格冲击次之,液化天然气产量最小. 进一步证明了液化天然进口量冲击对于下游企业价格指数影响最大.

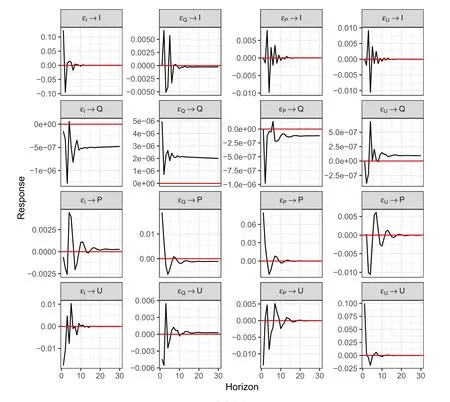

图6 的第一行为液化天然气进口量、产量、价格和下游企业价格指数对液化天然气进口量冲击的脉冲图. 可以看到,当产生一个正向的冲击后,除了下游企业价格指数的冲击外,液化天然气产量和液化天然气价格在当月都会对液化天然气进口量产生上升的压力. 由于液化天然气具有季节性,液化天然产量增加的时候,往往需求也比较大,当产量的增加无法满足消费需求时,就需要进口液化天然气,所以产量的增加会给进口量带来上升的压力,符合经济学基本面的原理;而液化天然气价格的上升在短期内会促进进口量的增加;下游企业价格指数会对液化天然气进口量有一个下降的压力,在第5 期(第5 个月)这种冲击效应基本就消失了. 综上,从影响时间来看,液化天然价格冲击对液化天然气进口量影响时间最长,液化天然气产量次之,下游企业价格指数的影响时间最短;从影响系数来看,下游企业价格指数影响最大,液化天然气价格的影响次之,液化天然气产量的影响最小.

图6 的第二行为液化天然气进口量、液化天然气产量、液化天然气价格和下游企业价格指数对一个单位液化天然气产量结构冲击的响应图. 但是它们对于液化天然气产量的冲击程度都比较小,影响微弱,但是持续期比较长,到第10 期,这种冲击趋于稳定. 我国液化天然气产量较为稳定,受其他影响较小.

图6 的第三行液化天然气进口量、产量、价格和下游企业价格指数冲击对液化天然气价格的影响.产生一个单位正向冲击后,除了液化天然气进口量对于液化天然气的价格产生的是负向的冲击以外,液化天然气产量、下游企业价格指数对液化天然气价格都是正向冲击.液化天然气进口量的增加会使得其价格的下降,这是符合经济学的规律.产量产生正向的冲击后,在短期会给价格一个向上的压力,随后冲击效应由正变负,影响效应减弱. 下游企业价格指数对价格冲击变化频繁,说明液化天然气价格与下游企业的关系密切.

图6 的第四行液化天然气进口量、液化天然气产量、液化天然气价格和下游企业价格指数对一个单位下游企业价格指数结构冲击的响应图. 随着我国天然气对外依存度的增加,液化天然气的进口量对于我国下游企业价格指数有着显著的影响.我国的液化天然气进口量逐年增加,对外依存度上升,会对我国下游企业价格指数产生影响.液化天然气价格在短期会对下游企业价格指数冲击效应为负,这种冲击效应逐渐减弱,在第20 期完全消失.液化天然气产量、进口量、价格与下游企业价格指数的影响日益密切,液化天然气市场与下游企业资本市场的关系增强.

图6 脉冲响应图Fig.6 Pulse response diagram

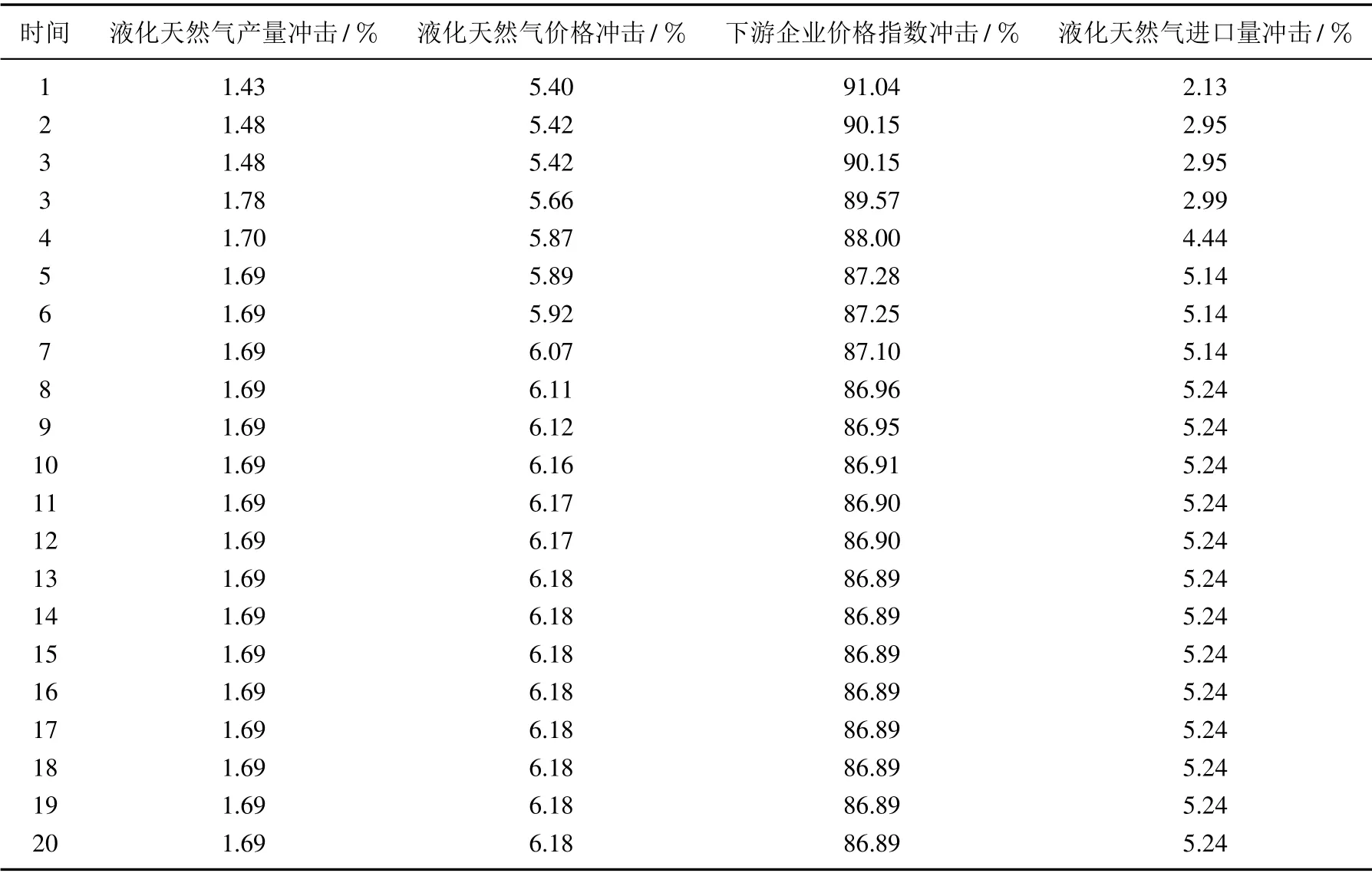

脉冲响应分析能够对变量之间的动态影响过程进行分析,但是要进一步了解不同变量之间的相互影响程度还需进一步进行方差分解分析.这里着重对下游企业价格指数冲击预测的方差分解进行分析.由表4可知,对于下游企业价格指数冲击的预测方差,液化天然气产量在第一个月的解释能力为1.43%,液化天然气价格的解释能力为5.40%,下游企业价格指数自身的解释能力为91.04%,液化天然气进口量的解释能力为2.13%. 但是从第2 个月开始,下游企业价格指数自身的解释能力开始下降,液化天然气产量、价格、进口量的解释能力增强. 到第5 个月就开始稳定,液化天然气产量的解释能力上升到1.69%,液化天然气价格的解释能力上升到5.89%,液化天然气进口量的解释能力上升到5.14%,下游企业价格指数的解释能力下降到87.28%. 从预测方差结果看,除了自身的影响外,在短期内液化天然气价格对下游企业价格指数有着较大影响.从长期来看,液化天然气价格和进口量对下游企业价格指数影响比较大.结果见表4.

表4 下游企业价格指数预测误差方差分解Table 4 Variance decomposition of price index prediction error of downstream enterprises company

综上分析,可以看到,液化天然气进口量冲击对下游企业价格指数影响最大,液化天然气进口量的变化关系着我国能源的安全. 而液化天然气价格对下游企业资本市场的影响次之,液化天然气产量比较稳定,对下游企业影响比较小.

4.4 MSVAR 模型分析

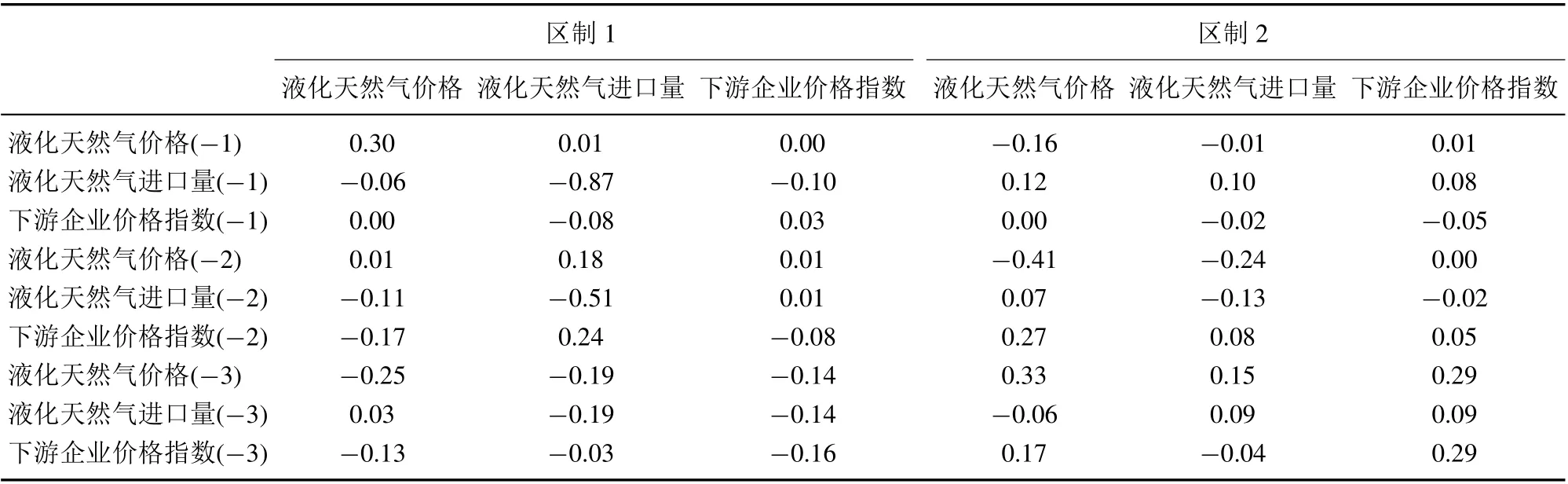

表5 展示了区制转换下滞后变量的系数.

表5 MSVAR 模型回归系数值Table 5 Regression coefficient value of MSVAR model

从液化天然气价格来看,在区制1 的状态下,液化天然气进口量对当期液化天然气价格的影响为负,且滞后期越长,影响系数越大;区制2 下,滞后一期的液化天然气进口量和滞后二期的液化天然气进口量对当期液化天然气价格的影响为正,但是滞后三期的液化天然气进口量对当期液化天然气价格的影响反向是负向的,影响系数随着滞后阶数变小. 滞后一期的下游企业价格指数在区制1 和区制2 下都不对当期液化天然气价格产生影响,在区制1 状态下,滞后二期和滞后三期的下游企业价格指数对当期的液化天然气价格产生负向影响,区制2 下,滞后二期和滞后三期下游企业价格指数对当期液化天然气价格产生正向影响.从液化天然气进口量来看,区制一和区制二液化天然气价格对液化天然气进口量的影响方向相反.液化天然气价格对液化天然气进口量影响在不同区制的影响系数是不同的,区制一下影响系数更大.从下游企业价格指数来看,液化天然气价格和液化天然气进口量在滞后三期对下游企业价格指数的影响大.而且液化天然气进口量对下游企业价格指数影响更大.

综上分区制研究,可以看到,区制1 下的影响系数比区制2 的状态下的影响系数更大.同时,进一步证明了无论处于怎样的状态下,液化天然气进口量对下游企业价格指数的影响最大.

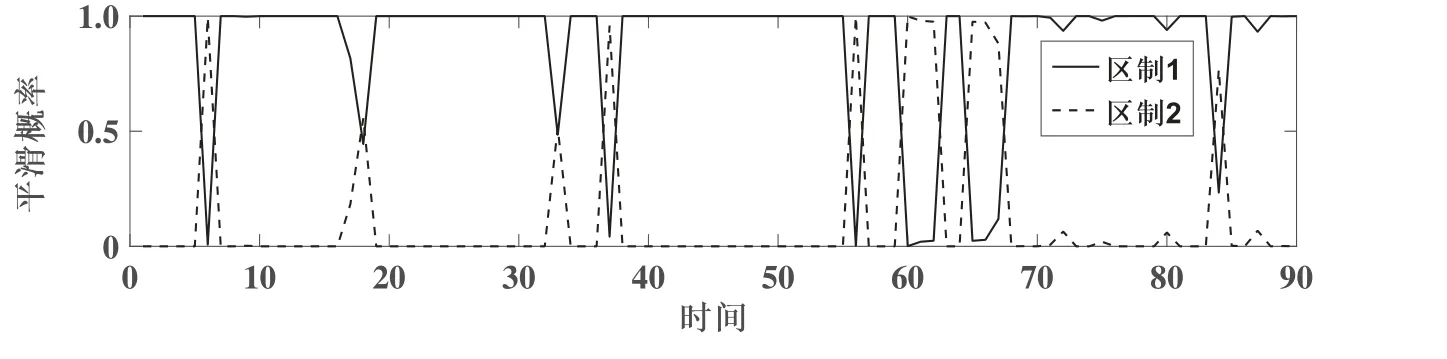

图7 给出MSVAR 模型在两种状态下的平滑概率值. 由图7 可知, 模型主要处在状态1. 2012 年1月~2012 年4 月区制1 占总体,但从2012 年5 月开始, 从区制1 向区制2 转换;2012 年6 月完全处在区制2,到了2012 年8 月又转换至区制1. 2015 年2 月、2016 年9 月和2019 年1 月分别经历了三次状态转换主要分析如下.

图7 MSVAR 模型二区制平滑概率图Fig.7 Two zone smoothing probability of MSVAR model

2012 年1 月~2015 年2 月这段时间,模型主要处在状态1,概率约等于1,模型处在状态2 的概率很小,几乎为零. 2012 年5 月和2015 年2 月有两次状态的转换.这一结果表明,西气东输二线、三线以及川气东送等开通,我国天然气产量稳定性和国内供给能力增强,使得天然气市场打破了之前的平衡,出现了状态转换.2016 年9 月以后,出现了频繁的区制转移的多变时期,一直到2017 年8 月才稳定下来.

受全球经济环境低迷、国际油价大跌的影响,国内天然气消费量增速已降至10%以内,与油价挂钩的中国LNG 进口价格上涨,2018 年1 月~12 月LNG 到岸均价同比上涨42%,同时液化天然气消费量的上升以及液化天然气进口量的增加,液化天然气市场的波动导致整个系统出现了区制的转换.

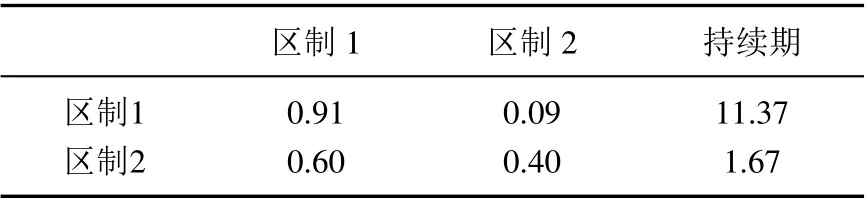

MSVAR 模型各个状态间的转移概率, 处于区制1 的概率更高, 为0.91, 由区制1 向区制2 转换的由0.09,处于区制2 的概率为0.60,由区制2 向区制1 转换的概率为0.40,同时模型由区制2 转向区制1 的概率要比相反方向的转换概率高很多. 区制1 平均持续期为11.38 月,而区制2 平均持续期为1.67 个月. 总体而言,区制1 的持续概率最大,平均持续期最长,稳定性最强. 结果见表6.

表6 状态转移概率矩阵和持续期Table 6 Probability matrix and duration of state transition

5 结束语

本文研究天然气市场波动对城市燃气企业资本市场的影响效应.通过熵权法,构建了下游企业城市燃气价格指数. 利用STL 分解,对数据进行基于Loess 的季节趋势的分解. 采用结构向量自回归模型,通过脉冲响应和方差分解研究天然气市场波动的影响效应,并以此为基础建立二区制的马尔科夫区制转移向量自回归模型. 结果发现,液化天然气进口量对天然气下游企业资本市场影响最大.各种有关天然气的突发事件,使得天然气市场存在波动性.

随着天然气市场与下游企业资本市场关系的日益密切,天然气市场的波动,无论是价格波动、产量波动还是进口量的波动会通过两种方式传导到下游企业,既有成本传导机制,也有金融传导机制.所以稳定天然气市场,不仅仅保证了下游企业城市燃气的有效供给,为居民城市用气和交通用气提供了方便,同时,也保证了下游天然气产业链的稳定.

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

纺织服装周刊(2022年15期)2022-05-12

中国市场(2021年5期)2021-03-31

统计与决策(2018年23期)2018-12-21

合成树脂及塑料(2017年3期)2017-03-04

合成纤维工业(2017年2期)2017-03-02

合成纤维工业(2017年2期)2017-03-02

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11