民俗会影响会计稳健性吗?

——基于CFO“本命年”的考察

2022-02-25 08:57贾晓霞

科技和产业 2022年1期

贾晓霞,王 妍

(上海理工大学 管理学院,上海 200093)

从文化角度研究公司的发展问题已逐渐成为新的学术热点[1]。文化作为人类社会的精神产物,塑造了人们的价值观和世界观,影响着人们的心理活动和思维方式,引领人们在复杂的经济活动中做出决策。目前,学界对文化的界定包括国家文化、距离、宗教和社会资本4个维度,文化对公司财务影响的讨论着重在盈余管理、现金持有、投资行为、资本结构、股利政策和风险承担水平等方面[2],对民俗文化的研究局限于吉利数字在资本市场的聚类现象[3-6],文化对会计信息质量的研究也以宗教传统和社会关系为主[7-10]。不同于宗族文化,本命年作为一种民俗信仰,是人类族群认知的内心烙印。民间流传“太岁当头坐,无喜必有祸”,便是本命年较强传承性和强大社会感染力的表现。那么,作为企业经济活动和财务报告的监督者,CFO在本命年是否也会有“无喜必有祸”的风险感知,继而谨慎确认不确定的资产,积极确认不确定的负债呢?考虑到会计稳健性正是通过约束会计人员对资产和负债的确认,实现对谨慎性原则的充分体现[11],因而探讨CFO的这种本命年诸事不顺的心理暗示的财务决策影响就具有极其重要的现实价值。进一步地,鉴于不同背景特征下的管理者对企业经营活动会做出不同的决策[12],本命年对会计稳健性的影响是否也会因CFO背景特征的异质性而有差异,而CFO处于不同性质及不同经营状况的公司中是否也会产生不同的风险感知程度呢?对这些问题的回答,顺应了中国文化背景下对会计稳健性影响因素的系统性研究,揭开了民俗文化多维度视角的面纱,有助于投资决策过程中科学辩证地审视和运用会计信息。

选取2007—2018年A股上市公司数据,考察CFO经历本命年这一外生事件是否会影响到CFO的风险感知,进而影响企业会计的稳健性。结果发现CFO经历本命年时显著提高了企业的会计稳健性,说明CFO在本命年会有一定的风险感知,表现得更为谨慎,并且CFO背景特征异质性和企业特征异质性会影响本命年与会计稳健性的关系。经稳健性测试验证,实证结果保持一致。

本文的贡献在于:第一,以民俗文化的视角切入,丰富企业决策的多维度考察。现有文献对文化的探讨多以宗族传统居多,而与有组织的宗族文化不同,民俗文化是自古流传下来的风俗习惯,在特定的时间和区域产生并传承下来,其社会控制力和约束力几乎影响着每一个人。第二,挖掘管理者个人特征,揭示民俗文化对微观经济活动的影响研究。现有针对管理者个人特征与会计稳健性关系的讨论多局限于管理者自然特征和社会关系两个方面,基于本命年蕴含根深蒂固的文化信息和管理者个人特征信息,本文的尝试打开了民俗文化影响会计稳健性这一反映微观企业数据质量信息的多维视角。第三,实证分析结果有助于CFO辩证认识和对待本命年这一扎根于中国乡土中的生活文化,促使其科学全面地反映能支持投资者决策的会计信息。

1 文献回顾与假设提出

1.1 相关文献回顾

1.1.1 影响会计信息质量的文化因素

企业中管理者的行为会受到文化因素的影响而产生不同的思维方式、行为决策从而对企业信息质量产生不同影响。现有文献研究文化对会计信息质量的影响主要涉及社会关系和宗教传统两个方面。从社会关系来看,上市公司实际控制人登上“胡润百富榜”后,出于避免公众关注带来的政治成本,会理性低调行事,从而降低会计信息质量[7]。进一步,企业高管之间若具有联结关系,那么相互联结的公司其会计信息质量具有相似性,公司治理机制在这一关系中起到了调节作用[13]。胡志勇等通过研究人与人之间的信任关系与行业之间的信任关系,发现人际信任对盈余价值具有显著的负相关作用,而行业信任与盈余价值显著正相关[8]。从宗教传统来看,会计信息质量主要涉及财务重述、盈余管理、信息披露、信息环境等视角。Dyreng等通过研究美国公司总部所在地的信仰程度发现,企业宗教信仰程度越高,财务重述可能性越低[14]。Callen等利用跨国数据发现,盈余管理与宗教信仰和宗教程度均无关,而与Hofstede个人主义文化变量呈负相关,与不确定性规避呈正相关[15]。陈冬华等从公司违规、盈余管理、审计意见类型的视角进行研究,发现公司所在地宗族传统越强,公司违规行为越少,盈余管理程度就越低,也更少地被出具非标审计意见[9]。同样地,Du参照陈冬华等的衡量方式也发现宗教与盈余管理显著负相关,分析师覆盖率能够减弱这一关系,验证了宗教能够减轻大股东的“掏空”行为[16]。毕茜等运用类似的衡量方式发现,宗教文化对企业环境信息披露水平具有促进作用,并且环境制度与宗教文化具有互补的效应[10]。同样的,宗教文化能够改善企业信息环境,提升内部控制质量[17]。

1.1.2 管理者个人特征与企业会计稳健性

高阶梯队理论认为,由于内部和外部信息复杂性,管理者基于自身的认知结构和信息处理能力会对企业战略做出不同的选择。从现有研究可以发现,管理者个人特征及其产生的风险偏好无疑会对企业会计稳健性的决策产生重要影响。现有文献研究管理者个人特征与会计稳健性的影响主要涉及两个视角,从管理者自然特征视角来看,管理者团队特征的平均水平和异质性以及财务总监的个人特征均对会计稳健性产生一定的影响[18]。通过研究会计稳健性对投资效率的影响发现,高管的年龄、任期、教育背景会对两者关系产生显著影响[19]。其次,管理者的过度自信心理也会显著降低企业的会计稳健性水平[20]。Muttakin等认为,较长的CFO任期以及CFO为董事会成员会显著提高企业的会计稳健性水平,但当CFO任董事会成员时间较长时结果却与之前不同,这种现象可能与采用了激进的会计政策有关[21]。从社会关系的视角来看,梁上坤等通过研究独立董事的网络中心度发现,独立董事的网络中心度越高,公司的会计稳健性水平越低,并且这种关系在不同地区环境和公司环境下存在一定差异[22]。Yin等在研究CEO与董事会关系中发现,CEO与董事会的联系越紧密,企业会计稳健性水平越低,意味着董事会的监督功能越弱,并且内部控制制度质量在这一关系与会计稳健性之间起到了中介作用[23]。

综观上述文献,影响会计信息质量的文化因素大多局限于宗教传统和社会关系,而本命年作为一种民间信仰,起源于人们的潜意识认知,反映了人们内心深层次的一种普世价值和信仰,这明显有别于一定程度上受外界形式驱动的宗教传统和社会关系。鉴于会计稳健性在处理收益和损失的非对称性方面具有更强的直观性,故其可以较好地完成会计信息质量的测度。更进一步地,现有关于管理者个人特征对会计稳健性的影响研究集中于自然特质和社会关系两个方面,忽略了外生的非正式制度对管理者个人特征的影响,中国独特的民俗文化背景以及独有的“本命年”这一民间习俗,为研究CFO经历本命年对会计稳健性的影响提供了丰富的文化背景环境。

1.2 理论分析与假设提出

管理者在进行决策时,除了运用理性和直觉,有时还会利用超自然信念[24]。超自然信仰是基于外在文化和内在经验共同影响企业家的因素,是对不确定性的一种决策辅助机制[25]。本命年的习俗来源于人类族群的生活需要,是基于对天、地、神崇拜的一种民间信仰,它规范着人们、由人们传承并深刻影响着人们的心理活动和行为决策。但本命年会带来厄运,是没有科学依据的[26]。首先,认知心理学中自上而下的加工模式认为,过去事物的经验、知识、文化背景、动机等会通过大脑影响人们对事物的认识,即人们的行为在各种心理过程的影响下,会产生不同的结果。从人们的心理角度来看,本命年是“灾祸年”的说法可能会放大CFO审核公司财务报表和选择会计政策时,对风险的评估,进而选择谨慎的会计政策。其次,在本命年人人要系红腰带、穿红袜子的环境中,CFO心理、情绪和行动可能也会随着本命年的氛围而趋向于谨慎,这种情绪会影响行为决策的偏差而选择保守的经济活动和会计政策。最后,在互联网发展迅猛的当今,商家和媒体对本命年要“挂红”的渲染和炒作,强化了人们本命年不“挂红”就会不顺的心理。企业存在不确定性是会计稳健性产生的前提[27],其作用是谨慎地将不确定性因素化为确定的、可计量的会计要素[11]。在会计政策选择的过程中,管理者可能从自身利益出发选择有利于自己的会计政策,从而影响会计稳健性[18],并且决策的不确定性越高,管理者在做决策时越有可能采用超自然信念的做法[24]。因此,我们认为作为财务决策者的CFO,在经历本命年时,面对公司财务问题的选择,会采取更加保守和谨慎的措施,使所在公司的会计稳健性水平更好,因而有如下假设。

假设:同等条件下,CFO经历本命年时,所在公司财务报告的稳健性更强。

2 研究设计

2.1 样本选取与数据来源

选取2007—2018年沪深所有A股上市公司为初始样本。之所以选择2007年作为起始年,是由于2007年会计准则进行了重大改革,财政部的《企业会计准则》正式开始实行,上市公司开始普遍披露相关数据。为避免极端值的影响,对数据进行了以下处理:剔除金融业企业的样本;剔除进行特别处理(ST、PT)的公司样本;剔除当年上市的公司;对所有连续变量在上下1%进行缩尾处理。另外,考虑到不同CFO在经历本命年时,对财务信息的反应不仅与其本身的特征有关,还与所处企业的相关特征有关,故剔除了某家公司CFO在所研究样本区间内不经历本命年的数据,以利于实证结果更加准确。最终得到11 401个总样本观测值。CFO个人信息数据和相关财务数据来自CSMAR数据库和Wind数据库。

2.2 变量描述

2.2.1 会计稳健性

借鉴Khan和Watts提出的C_Score方法衡量会计稳健性[28],即在Basu模型基础上,将C_Score代入,分年度计算出每家公司每一年的会计稳健性水平。因这一方法在学界使用广泛,因此本文会计稳健性也采用此方法衡量。

2.2.2 CFO本命年

传统习俗中,认为本命年为农历的大年初一(春节)开始到该年腊月的最后一天(除夕)结束,人出生那一年属相与之后某年的属相相同,即为本命年。本文采用CFO公历出生年份加12的倍数所得年份为CFO本命年,即认为CFO在36、48、60、72岁时经历本命年。若该年为CFO本命年,Ani_y赋值为1,否则为0。

2.2.3 控制变量

借鉴现有对上市公司会计稳健性的研究[22,29],选择以下变量为控制变量。资产收益率(Roa):公司净利润与年末总资产的比值;第一大股东持股比例(Lh):年末第一大股东所持股数占总股数的比例;托宾Q值(TobinQ):股权市值和净债务市值之和与年末总资产的比值;公司成长性(Growth):公司营业收入增长率;审计质量(Big4):若公司审计师事务所为四大则为1,否则为0。同时,还引入年度(Year)、行业(Ind)和地区(City)的虚拟变量,以控制年度、行业和地区固定效应,其中行业虚拟变量采用证监会2012年分类标准。

2.3 模型设定

为验证本文假设的合理性,根据已有文献,建立了以下基本回归模型,并控制了年度、行业和地区效应。若α1的系数显著为正,则说明CFO经历本命年提高了所在企业的会计稳健性水平。

C_Scorei,t=α0+α1Ani_yi,t+α2Roai,t+

α3Lhi,t+α4TobinQi,t+α5Growthi,t+

α6Big4i,t+εi,t

(1)

3 实证结果与分析

3.1 描述性统计

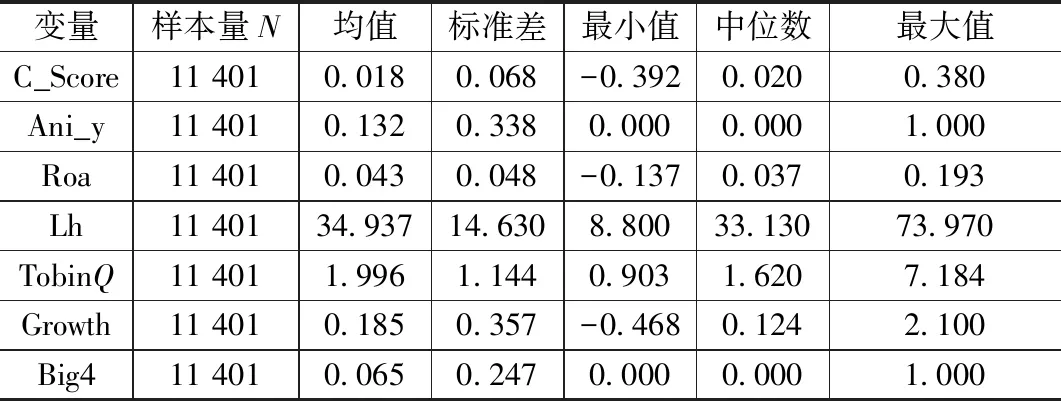

表1列示了主要变量的描述性统计结果。CFO“本命年”(Ani_y)代理变量均值为0.132,说明总观测值中有13.2%的CFO样本在研究区间内经历了本命年。会计稳健性(C_Score)均值为0.018,最大值为0.380,最小值为-0.392,与现有大多数文献结果基本一致。同时,平均资产收益率为4.3%,第一大股东持股比率平均为34.94%,最大值为73.97%,说明上市公司股权度较为集中。TobinQ值平均为1.996,最大值为7.184,差别较大,表现出大部分上市公司通过股权融资获得资金比较困难。平均营业收入增长率为18.5%,样本公司中由四大所审计的比率为6.5%,说明中国上市公司审计质量有待提高。

表1 主要变量的描述性统计

3.2 基本回归结果

表2报告了本文主假设的基本回归结果。列(1)和列(2)分别报告了不加控制变量和加入控制变量的结果,且估计系数均为0.003,并在5%的水平上显著,说明CFO在其本命年具有一定的风险感知能力,从而更谨慎地应对会计信息质量,表现为促进会计稳健性水平。此外,资产收益率(Roa)和第一大股东持股比例(Lh)系数均为负,且在1%水平上显著,与梁上坤等以及Shen等一致[22,30]。审计质量(Big4)系数在1%水平上显著为负,与甄红线等一致[29]。

表2 基本回归结果

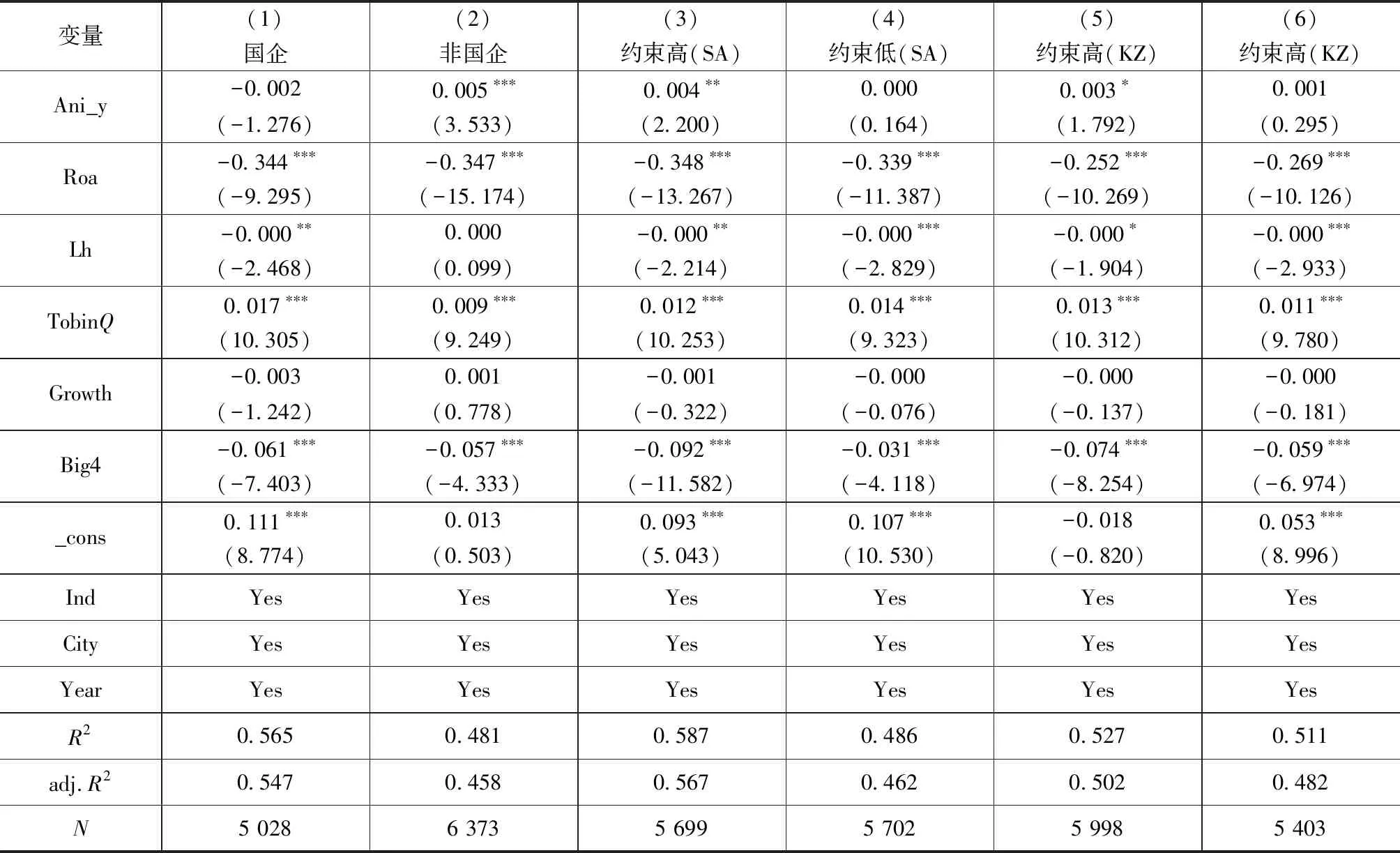

3.3 基于个人特征的回归结果

CFO在经历本命年时,风险感知程度可能因不同CFO的背景特征而产生差异,从而对所在公司的会计稳健性产生不同影响。为研究这种差异,分别从CFO性别、年龄、任期、学历4个方面展开研究。其中,学历变量的定义为:5为博士研究生,4为硕士研究生,3为本科,2为大专,1为中专及中专以下。年龄、任期、学历变量通过中位数进行分组,中位数以上为1,反之则为0。

1)性别。现有文献发现,男性与女性对待风险的认知存在差异。与男性CFO相比,女性CFO更倾向于规避风险,表现为女性CFO在财务报告政策的选择上更保守和谨慎[31]。同样的,女性CFO能显著提升财务报告质量,对财务报告具有正向影响,在财务报告过程中也更谨慎和保守[32]。因此,我们认为女性CFO在本命年会更加保守,会计稳健性水平会更高。然而,表3的结果显示,相较于女性,男性CFO在本命年表现得更谨慎,Ani_y的系数为0.003,并且在5%的水平上显著,得出这一结果的原因我们认为有两点:一是样本中性别差异较大,男性CFO占总样本超过70%;二是,本命年不同于公司治理中出现的经济风险,而是历代流传的民间信仰,这种信仰烙印深深刻在了每个人的心中,本命年多灾多难的暗示更具有不可规避性和不确定性,在本命年习俗的熏陶和影响下,男性CFO可能并不会视经历本命年为一种挑战,反而更多可能认为是不顺的一年,进而也表现出谨慎的财务决策行为。

2)年龄和任期。CFO是公司财务的主要负责人,能充分掌握公司的经营现状和财务,能为资本市场提供有效的高质量信息[33]。随着CFO年龄和任期的增长,自身经验和阅历也在逐渐积累,管理者对于公司业务以及行业现状有更深的了解,在会计政策的选择上会更加准确。年龄大、任期长的CFO有更强的专业知识和更丰富的阅历,对于风险活动的认知也更加深刻,能够更准确地识别出风险大的经济活动,从而在决策选择和战略规划上更加理性和客观。在面对本命年“破财消灾”这一说法时,阅历丰富的CFO可能更愿意运用自己的专业知识和经验积累来面对公司的财务风险。另外,张兆国等证实了财务总监年龄和任期对会计稳健性水平均为正[18]。Muttakin等也发现,CFO任期越长,会计稳健性越高,财务报告质量越好[21]。因此我们认为年龄大、任期长的CFO风险承担能力相对来说较高,相反地,在经历本命年时,年龄小和任期短的CFO在会计稳健性水平上会表现得更高。表3的列(4)和列(6)报告了相关结果,年龄较小的CFO,Ani_y前系数为0.009且在1%水平上显著,任期较短的CFO,Ani_y系数为0.004且在5%的水平上显著,验证了本文之前的猜想。

3)学历。教育背景一定程度上可以反映一个人的认知能力和思维能力。管理人员受教育水平越高,创新能力也就越强,对新知识、新事物的应对能力也就越强,高学历的CFO面对更困难更复杂的管理活动能够及时做出准确的决策。学历越高的管理者,在决策的选择上也更理性,面对本命年时,相较于学历较低的CFO,某些风险可以通过更丰富的专业知识和更强的认知能力来规避或应对。相关研究也表明CFO学历越高,管理防御动机越弱,与资产减值计提比例正相关[34]。因此,我们认为低学历CFO相对于高学历CFO在经历本命年时,可能会表现出更高的会计稳健性水平。表3的列(8)证实了上述猜想,Ani_y系数为0.006且在1%水平上显著,说明高学历CFO在本命年风险承担水平更强。

表3 基于个人特征回归结果

3.4 基于公司特征的回归结果

CFO经历本命年的风险感知程度,同样也可能与不同公司特征有关,因此我们从产权差异和融资约束水平对这种差异进行研究。

1)产权性质。首先,会计稳健性产生的主要原因之一为债务需求。国有企业不仅承担着资产保值、增值的任务,同时承担着一定的社会责任,对于和政府有紧密联系的国企,一旦亏损,政府可以为其提供资金支持,相当于为国企提供了一种担保,具有政治关联更有利于企业获得债务融资[35]。而对于非国有企业而言,没有政府的担保,其债务融资约束较大,而良好的会计稳健性水平可以降低债权人信息获取成本,传递较低的投资风险信息,从而降低债务融资成本[29]。其次,在本命年有“太岁当头坐”的说法,而“太岁”来源于道教,但国有企业的管理者往往具有政治身份,且大多数为党员,而党员不能信仰宗教,但非国有企业没有这一约束,传统宗教的风险规避效应对非国有企业影响更大[36]。综上,我们认为CFO本命年对会计稳健性的影响在非国有企业中更显著。表4列(2)报告了这一结果,Ani_y的估计系数为0.005,且在1%水平上显著,验证了我们的猜想。

2)融资约束。根据委托代理理论,管理者与债权人之前存在委托代理成本,管理者比债权人拥有更多关于企业的信息,由于信息不对称的存在,会影响债权人有效监督管理者,而稳健性有利于降低管理者和债权人之间的契约成本[27]。融资约束的缓解主要依靠外部获得资金支持,稳健性的提高有助于缓解企业融资约束[37],能够获得金额更大,期限更长,利率更低的银行贷款[38]。因此,我们认为在融资约束更高的公司,本命年对会计稳健性水平的影响更显著。采用SA指数和KZ指数分别衡量公司的融资约束水平,表4的列(3)和列(5)报告了这一结果,在两种方法下Ani_y的估计系数均显著为正,支持了上述猜想。

表4 产权差异回归结果

3.5 稳健性检验

1)敏感性测试。为了验证CFO不在其本命年是否对公司会计稳健性水平有影响,将CFO经历本命年人为向前和向后推一年。表5列(2)报告了本命年向前推一年的结果,即CFO在其本命年,对下一年会计稳健性具有显著的正向作用,我们认为可能的原因是CFO对本命年的风险感知具有一定的持续性,表现为即使度过了所谓的本命年,却仍然保持着对风险的感知警惕性,进而显著提升了下一年的会计稳健性水平,且这种警惕性可能持续1年,因为列(1)的结果显示,CFO本命年并不对后年的会计稳健性产生影响。列(3)报告了本命年向后推一年的结果,结果显示,CFO本命年同样对上一年的会计稳健性产生显著的正向影响,我们认为可能的原因有两个:第一,CFO对其本命年的到来具有提前感知风险的意识,在本命年的前一年便在会计政策的选择上表现得谨慎且保守,因此会对前一年的会计稳健性产生正向影响,且这种风险的提前感知仅会提前一年,因为列(4)的结果显示,CFO本命年并不对前年的会计稳健性产生影响;第二,上市公司公布年报的时间为第二年的1月到4月底,且在一进入春节时,人们普遍认为自己本命年的到来,这时开始具有危机意识,作为公司财报的主要负责人,CFO更加注重识别财报中存在的风险,谨慎应对财报的公布,从而对上一年的会计稳健性产生正向影响。

表5 敏感性测试结果

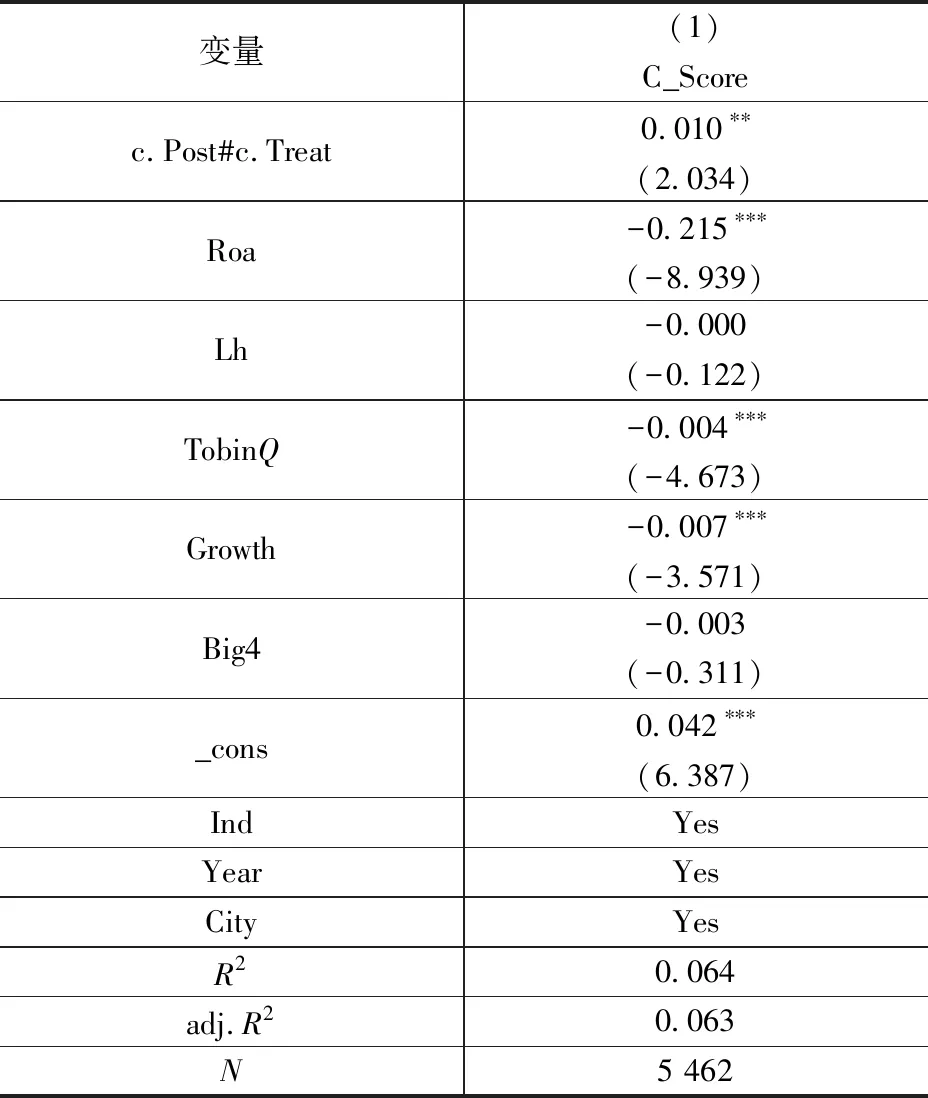

2)双重差分模型。为缓解可能存在的内生性问题,基于CFO变更进行双重差分检验。参考何瑛等的方法[39],以CFO变更作为时点,CFO由非本命年变为本命年作为处理组,设置Treat=1,CFO在变更前后均为非本命年设置为控制组,Treat=0。选取CFO变更为本命年以及此年的前两年为样本观测数据,变更为本命年CFO的年份设置Post=1,前两年设置Post=0,由于上市公司高管的任期为3年,则CFO连续变更间隔不少于3年,否则只保留首次变更的样本。采用固定效应模型,并控制了行业的虚拟变量。表6报告了双重差分的结果,列(1)的结果显示Post×Treat 的系数为0.01且在5%水平上显著。因此,基于CFO变更的双重差分结果仍然验证了CFO在本命年能够提高公司会计稳健性这一假设。

表6 基于CFO变更的双重差分

4 结论与启示

从“本命年”视角考察CFO经历本命年对公司会计稳健性的影响。研究发现,CFO经历本命年时会有一定的风险感知,表现得更为谨慎,公司会计稳健性水平显著提高,CFO为男性、年龄较小、任期短、学历低时强化了这一谨慎行为。进一步地,公司独有特征同样会影响CFO在财务决策上的选择,对此我们发现公司为非国有企业、融资约束低时这一影响更为突出。

本命年的“红色崇拜”源于祖先对红色的信仰,具有民俗文化的沉积,也是人类在历代发展中的精神依托。在商业迅猛发展的今天,商家利用“红色崇拜”大肆渲染本命年的气氛,暗示人们本命年要穿红衣、红裤来趋吉避凶的心理,其影响似乎更具有深刻性和周期性。本文的研究揭开了本命年的神秘面纱,企业管理者的行为显然无法脱离民俗文化的烙印,而只有考虑了管理者背景特征和企业产权性质等现实影响的决策,才是支持价值投资的有效路径。

猜你喜欢

东坡赤壁诗词(2020年4期)2020-09-02

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

陶山(2018年2期)2018-01-23

新城乡(2017年4期)2017-05-03

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

现代商贸工业(2016年35期)2016-04-09

中国炼油与石油化工(2015年4期)2015-06-22

中国卫生(2014年4期)2014-12-06