新金融工具准则对私募股权投资企业财务管理的影响探析

2022-03-02 14:54张敏

中小企业管理与科技·上旬刊 2022年1期

张敏

【摘 要】2017年财政部为了适应新时期经济发展的需要,规范企业金融工具的会计处理,全面提高其会计信息的质量,陆续发布了《企业会计准则》第22、23、24和37号文件。论文对比了新旧金融工具准则的区别,根据私募股权投资企业的特点,分析其对私募股权投资企业财务管理的影响,并对新金融工具会计准则应用于私募股权投资企业财务管理提出建议。

【Abstract】In 2017, in order to adapt to the needs of economic development in the new era, standardize the accounting treatment of enterprise financial instruments and comprehensively improve the quality of accounting information, the Ministry of Finance issued the "Accounting Standards for Enterprises" No. 22, 23, 24 and 37. This paper compares the differences between the old and new financial instruments standards, analyzes its impact on the financial management of private equity investment enterprises according to the characteristics of private equity investment enterprises, and puts forward suggestions on the application of new financial instruments accounting standards to the financial management of private equity investment enterprises.

【关键词】金融工具准则;私募股权投资;财务管理

【Keywords】financial instruments standards; private equity investment; financial management

【中图分类号】F832.3;F275 【文献标志码】A 【文章编号】1673-1069(2022)01-0088-03

1 新旧金融工具准则的主要区别

与2006版的金融工具准则对比,2017版金融工具会计准则在3个方面有变化:

①金融资产的分类方面,取消了贷款和应收账款项、持有至到期投资和可供出售的金融资产3类,为了与国际会计准则IFRS9接轨,按照业务模式、合同现金流特征对金融资产进行了划分,使金融资产的分类由4类减少为ACM(以摊余成本计量的金融资产)、FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)和FVTPL(以公允价值计量且其变动计入当期损益的金融资产)3类。新金融会计准则将《金融资产转移》单列,并规定其分为整体金融资产转移和部分金融资产转移两个大类。

②资产减值确认方法方面,为了更早地确认损失,由“已发生损失法”改为“预期信用损失法”,并且定义了损失准备,计提依据和损失准备转回均存在变化。

③在套期认定方面,扩充了套期工具、被套期项目的范围,非衍生金融工具作为套期工具的情形扩充至对除外汇风险以外的其他风险,能提高企业财务风险管理活动反映的准确性。这些变化均实现了我国会计标准在这几个业务领域的突破[1]。新金融工具准则的发布,为我国会计标准国际化迈出了坚实的一步,为私募股权投资企业实现向国际会计标准的趋同提供了很好的机会。

2 私募股权投资企业投资会计核算和列报要求

根据中国证券投资基金业协会权威发布数据显示,截至2021年10月底,私募股权、创业投资基金管理人14 967家,存续私募股权投资基金44 333只,虽然国家有关部门未对私募股权投资企业的披露指南和会计计量进行单独的规定,但是在企业会计实务中,私募股权投资企业投资会计核算和报表列报应按照新金融工具准则相关规定进行处理。

按照新金融工具准则要求,私募股权投资企业所持基金执行新金融工具准则时,确认符合准则中的中长期股权投资条件,按长期股权投资核算。其他情形有3种方式核算和列报:一是以摊余成本计量的金融资產进行核算,最常见的是复合金融资产的债权部分,通过其他非流动金融资产或者债权投资分类中列报;二是以公允价值计量,并将其变动通过计入其他综合收益进行核算,通过其他非流动金融资产或其他权益工具投资分类列报;三是通过公允价值计量,计入当期损益的金融资产,通过其他非流动金融资产或交易性金融资产分类列报[2]。

3 新金融工具准则对私募股权投资企业财务管理的影响

3.1 企业财务管理模式的改变

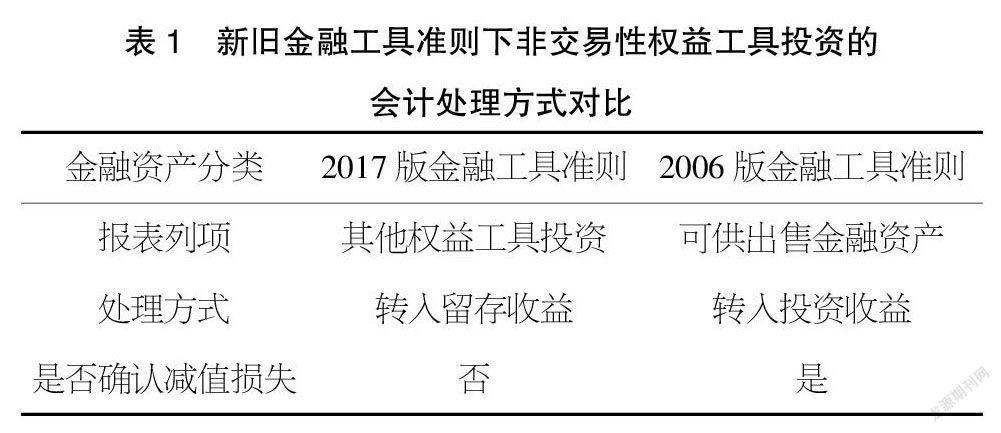

不论是金融资产分类的改变还是“已发生损失法”转变为“预期信用损失法”都会对私募股权投资企业的利润造成一定的影响。在2006版的金融工具准则中,私募股权投资企业的可供出售金融资产是其最重要的资产,而新金融工具准则一旦执行,原有的可供出售金融资产就会根据交易模式的不同,分为FVPL或FVOCI权益之一。如果将可供出售金融资产划为以公允价值计量且其变动计入当期损益的金融资产权益,金融资产公允价值变动损益会在资产负债表日被确认,进而导致利润表中各月份利润波动剧烈。一旦划分成以公允价值计量且其变动计入其他综合收益的金融资产权益,在处理时不能将累计其他综合收益作成当期损益,会降低处置收益对于利润的贡献率。这样使得私募股权投资企业所投资企业的利润不与其有关联。虽然以公允价值计量且其变动计入其他综合收益的金融资产有利于私募股权投资企业更好地处理投资失败对其自身利润表的不利影响[3],但是一旦将原有可供出售金融资产划分为以公允价值计量且其变动计入其他综合收益的金融资产后将不能重新将其分类为其他金融资产,这对私募股权投资企业来说极为不利。新旧金融工具准则下非交易性权益工具投资的会计处理方式的对比如表1所示。

当然金融工具准则的调整,对于私募股权企业的预算管理和绩效考核也会产生不同程度的影响。以公允价值计量且其变动计入当期损益的金融资产核算模式下,公允价值变动会计入当期损益,这能加大私募股权投资企业利润的振幅,而且其不能控制导致利润波动的因素,这让私募股权投资企业的全面预算的执行与监督情况不容乐观。非上市公司公允价值的确定基本依靠主观判断,这让公司管理层有机会调整利润。一旦使用FVOCI-权益核算模式,私募股权投资企业之前投资实现的价值增值实务计入权益的较少,计入当期损益会对利润影响大,目前企业薪酬兑现多在落袋时,需要财务重新核算一套考核利润。如果企业的上级单位考核时口径不同,且薪酬与利润挂钩时,会存在脱节的问题。

3.2 增加企业会计核算难度

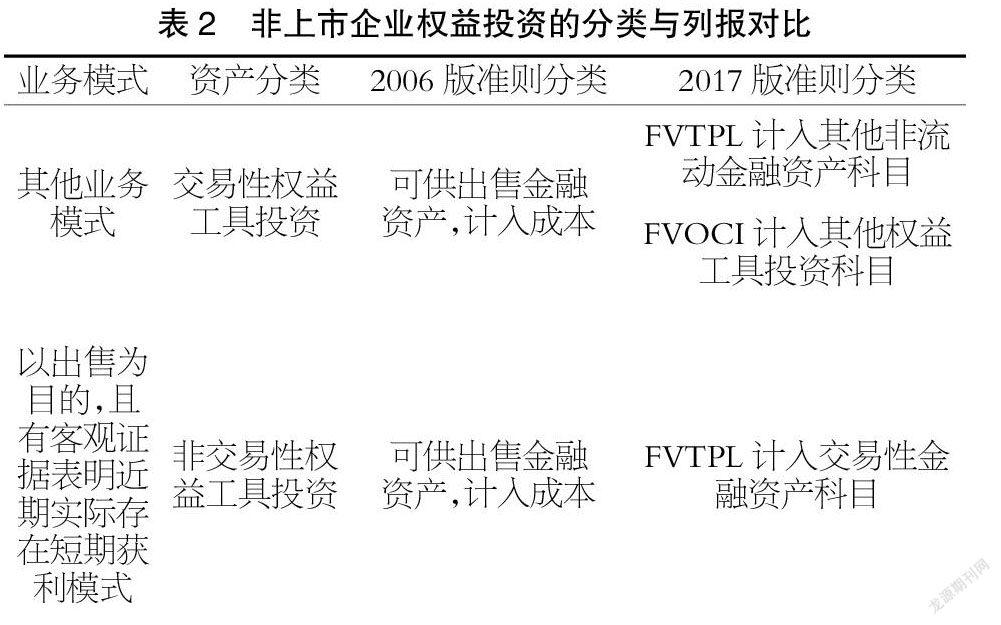

新金融工具准则主要增加了私募股权投资企业两方面的会计核算难度:一是复杂交易情况下,业务模式不易选择;二是公允价值的确认、计量难度较大。私募股权投资企业的投资类型多以财务性投资为主,极少数战略投资为辅。私募股权投资企业的金融资产主要包括对非上市公司的财务性投资和作为有限合伙人以私募股权投资基金的形式参与企业的财务性投资。在应用新金融工具准则后,大多数投资项目只能以公允价值计量,在复杂的投资背景下,较难选择业务模式,让金融资产的分类或者重分类金融资产带来了很大的变数。对于非上市公司的财务性投资由于不能上市交易,缺少外界的估值,只能依靠《私募投资基金非上市股权投资估值指引》中提供的市场法、成本法和收益法进行估值,其中市场法运用较多。私募股权投资主要投资行业是战略新兴产业,但是在中国国情下,战略新兴产业的公允价值目前不管第一层次二级股票市场还是第二层次即一级市场的估值普遍存在高估现象。不管选用何种估值方法,均掺杂了大量的主观判断,其公允价值很难准确。当然私募股权投资企业所投资的企业可能涉及一些无形资产,如技术、版权、专利等,这些都让公允价值的确认和计量上存在更多的不确定性[4]。非上市企业权益投资的分类与列报对比如表2所示。

4 基于新金融工具准则的私募股权投资企业财务管理的提升策略

4.1 加強新金融工具准则在企业内部的配套体系建设

私募股权投资行业财务人员普遍较少,大部分私募股权投资企业财务人员一般仅为1~3人,甚至外包,这就要求其财务人员拥有更高的财务管理效率。通过新金融工具准则的指引,私募股权投资企业需结合自身的经营状况,建立匹配新金融工具准则和顺应市场发展的现代企业财务管理体系。在开展企业财务管理工作过程中,根据新金融工具准则的要求,及时修订和完善相关的配套制度,重新梳理各项财务工作流程,做到配套流程的精准,从制度上保证金融资产的确认和计量等细节工作的落实。在大数据、人工智能技术不断发展的今天,私募股权投资企业的财务管理人员可以通过引进和建设各类信息系统,根据新金融工具准则在信息系统中设立一定的规则,让系统代替人工进行报表的统计和分析工作,降低私募股权投资企业财务人员的工作量。另外,以企业现有财务人员为基础,合理筹划企业的财务人员分配,做到科学分工,努力将私募股权投资企业的财会人员打造成为专业水平高、道德水平高以及精通信息技术等学科的高素质复合型人才。利用线上线下的培训课程,使其尽快掌握新金融工具准则下资产的分类,并提高其对财务数据的分析能力。

4.2 完善私募股权投资企业的财务内部控制和监督制度

新金融工具准则要想在私募股权投资企业中得到良好的执行,完善的财务内部控制制度必不可少。依据新金融工具准则,全面梳理企业实际开展的经济活动,通过对经济活动实施分类管控、分类预警的模式,完善私募股权投资企业财务风险的安全性预警基线,帮助企业进行风险控制。当然企业的财务内部控制制度必须建立在科学、合理的基础之上,要将权责划分清楚,责任逐级落实,包括对应的部门和相关岗位,形成有效的财务内部控制闭环机制。在财务内部控制制度中,增加各环节的考核细则,从企业实际执行的角度制定相应的奖惩标准。

另外,私募股权投资企业要善于运用企业内部的信息化系统和经过检验的信息化技术,以提升企业财务内部控制的效率和准确性,让内控制度真正能在私募股权投资企业中落地。在内部控制的监督环节,首先要建立健全财务风险的追责机制,通过信息技术保障外部和内部监督、反馈渠道的畅通,主动接受社会各界和内部员工对于企业财务管理的监督。其次需要完善风险和异常状况的处理机制,制定相应的应对措施,对于确有其事的监督意见,应该对相关责任部门和人员进行严肃追责。在新金融工具准则的执行过程中,私募股权投资企业要加强内部部门间的联系,促成内部扁平化的约束、监督和管理的关系,在企业内部形成财务管理监督的高压氛围[5]。

4.3 做好评估权益工具投资分类和公允价值的估算

私募股权投资企业对于财务性投资的分类与重分类,应从多维度综合考量,重点考察产业发展趋势、盈利模式、利润成长性和投资动机等方面。在新金融工具准则实施之前,很多公司财务脱离业务的实际情况,均按成本计量。新金融工具准则实施后,按照公允价值计量,这就要求私募股权投资企业的财务人员全面且深入地了解企业的具体业务过程,并作出合理的估算。如果待评估的非上市公司股权就是在离评估日期较近的时间取得,并且没有在交易日后发生影响公允价值计量的重大事件,其交易金额可作为公允价值的最佳估计。如果被投资非上市公司在评估前期刚发生过融资行为,可以使用此价格作为其股权估值。若二者的时间间隔很长,由于受到外部行业环境和企业自身运营情况变化的影响,上一轮的融资价格不能作为公允价值的最佳估计。当拟投资企业所处的风险较高或者项目本身风险较高时,为了避免后续投资亏损、资产减值对损益的影响,最好在分类时按照旧准则算作以公允价值计量且其变动计入其他综合收益的金融资产。如果项目所处的行业发展前景好或者项目本身较为优质,则可按照新准则算作以公允价值计量且其變动计入当期损益的金融资产,并在恰当的时候通过改变治理结构或者增持的方式,将其处置收益纳入利润表。另外,私募股权投资企业对于自身持股比例较低,无法获得正确市场报价的非上市公司股权,可以利用成本法的方式对其公允价值进行估算,从而节约公司的财务管理成本。当然,私募股权投资企业对被投资企业的公允价值估算需要财务、投资管理以及风险控制等不同岗位人员协作完成,财务人员负责财务入账处理,投资管理人员负责获取被投资企业股权估值基础数据并保证其准确性,风险控制岗位人员负责进行估值数据审核并与同行业企业作对比。有条件的私募股权投资企业可根据自身的实际情况,定期外聘专业的评估机构对被投资企业的公允价值进行重新评估或者与专业评估机构进行长期的合作,以确保专业评估机构的准确性。

5 结语

新金融工具准则的推行是为了我国的会计准则更好地与国际接轨,是我国财税体制改革的核心内容之一。虽然在新金融工具准则实施的初期,私募股权投资企业对于其的掌握度不够,运用较为不熟练,但是经过3年的磨合,已经逐步掌握并适应,且能在私募股权投资企业的日常财务管理过程中恰当地应用,为其财务管理水平的提升奠定了基础。

【参考文献】

【1】傅议.探析新金融工具会计准则的主要变化和影响[J].当代会计,2019(03):18-19+20.

【2】陈鹏.新金融工具准则实施对金融企业财务报表的影响——基于五大行实施情况的思考[J].时代金融,2020(04):75-78.

【3】姚原.新金融工具准则对国有文化投资企业财务管理的影响[J].财会研究,2020(12):40-42.

【4】刘景艳.新金融工具准则对私募股权投资机构的影响研究[J].今日财富,2020(21):59-60.

【5】朱攀.基于新金融工具准则的金融企业财务管理分析[J].财会学习,2021(07):64-65.

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

商场现代化(2022年5期)2022-04-17

今日财富(2019年35期)2019-01-14

今日财富(2018年2期)2018-05-14

商业会计(2016年24期)2017-02-23

商场现代化(2016年8期)2016-05-10

会计之友(2016年7期)2016-04-21

软科学(2015年10期)2015-10-28