基于逐步回归模型的债券信用利差影响机理研究

2022-03-02 09:02任小成

中国商论 2022年4期

关键词:债券

摘 要:为解决我国债券信用利差影响机理问题,本文对债券信用利差的影响因素进行系统性分析。首先,通过统计学对可能影响债券信用利差的因素进行梳理;其次,然后利用逐步回归分析进行特征变量提取;最后,接着通过检验方程显著性和变量的显著性得出方程模型。通过经济学含义分析,可得出各系数均符合经济学原理,基于此对企业和投资者提供有益建议,有利于推动经济持续健康发展,为企业提供良好的经营环境。

关键词:债券;信用利差;逐步回归

本文索引:任小成.<变量 2>[J].中国商论,2022(04):-092.

中图分类号:F812.5 文献标识码:A 文章编号:2096-0298(2022)02(b)--05

1 引言

1.1 研究背景

随着新时代本国经济的快速发展和市场化水平的进一步提升,债券市场逐渐成为我国直接融资的重要渠道之一。目前,我国的债券市场主要包含的信用类债券有短期融资券、中期票据、公司债、企业债等,柜台交易和银行间债券市场都是投资者进行企业债券交易的主要场所,而公司债券在交易所市场发行与交易。在债券市场中,企业债券主要面临的风险有利率風险、信用风险和流动性风险等,企业债券通过制定较高的发行利率来补偿风险可能带来的损失。因此,债券市场交易中信用利差应着重考虑哪些因素,各因素的影响程度,一直是国内外债券投资者和各主体企业所关注的重要问题。

信用利差是公司债券利率与同时期无风险收益率之差,在二级市场上通常被作为企业债券信用风险的代表。虽然国内企业债券市场的发展和健全度还明显低于欧美等发达国家,但其和宏观经济走势、企业财务状况是存在关联的。因此,研究企业债券信用利差的影响机理不仅有利于企业债券信用风险的管理和针对债券信用产品的定价,而且投资者可通过观察影响信用利差的因素来判断企业债券信用风险的大小,由此为选择投资品种提供理论依据和决策支撑,把握投资时机。

1.2 研究内容

本文以中国石油发行的债券为研究对象,收集相关数据,在利差方面进行更深层次的研究统计。研究宏观经济和微观企业的财务指标在层面上不同的因素对于债券信用利差的影响,如GDP 、M2、资产报酬率、营业毛利率、流动比率等多种影响因素,企业财务指标在层面上主要分为偿债能力、盈利能力、现金流三大指标,接着通过逐步回归分析构建方程模型,通过统计学和经济学分析方程和变量的显著性,为企业和投资者提供分析支持。

2 文献述评

自21世纪初开始,关于债券的信用利差引起了学者们的广泛关注,他们通过各方面来研究债券信用利差的影响机理。Collin-Dufresne(2001)通过对发达国家和新兴市场国家债券市场进行实证研究发现,决定债券信用利差的因素通常分为企业因素和市场因素。其中,市场因素包括通货膨胀、利率和波动率等,企业因素包括股票内在价值和财务杠杆等。Delianedis和Geske (2001)研究表明,在美国3B以上级别的债券只有不到20%的信用利差由预期违约损失因素决定,大部分由宏观市场因素和企业财务因素等决定。Nakashima和Saito (2009)通过研究日本公司债券市场,发现市场因素对于公司债券信用利差影响占比非常大。

在国内,有关债券信用利差的研究相对较少。陆文磊(2008)研究了企业财务指标、发行主体的评级因素、行业因素等,研究结果显示,大部分指标对债券静态信用利差的影响符合理论关系。睢岚、涂志勇和施唬文(2013)的研究表明,债券主体企业的财务指标、债券的久期这些因素对债券信用利差有显著影响。张淑君(2013)以2010年、2011年的非金融企业债券为样本,采用回归模型进行实证,结果发现不同评级的债券利差之间存在明显的差异,而且利差与信用等级呈显著负相关。于静霞、周林(2015)根据我国国情从宏观角度研究信用利差变化的影响因素,结果发现通货膨胀、经济加速增长预期和人民币升值对低信用级别债券信用利差有正向影响。张帆、伍晨(2021)利用结构化模型研究发现,杠杆比率、系统性风险及流动性风险越大时,公司债信用利差越大;无风险利率及无风险利率斜率越小时,公司债信用利差越大。

以上的各项研究虽然得出了许多有价值的结论,但也存在一些研究不够完整的地方:第一,由于缺乏不同期限、不同级别的企业债券进行比较研究,得出的结论实际的指导意义较为有限;第二,针对单一个债的研究尚不足以从整体上推断国内企业债券信用利差的决定性因素。

3 模型构建

3.1 理论基础

逐步回归分析方法的基本思路是自动从大量可供选择的变量中选取最重要的变量,建立回归分析的预测或者解释模型。其基本原理是:将自变量逐个引入,同时每引入一个新的自变量后,为了剔除偏回归平方和不显著的自变量,要对旧的自变量逐个检验。这样一边引入一边剔除,直到既无新变量引入也无旧变量删除为止。它的实质是建立“最优”的多元线性回归方程。

3.2 模型建立

逐步回归法选择变量的操作过程主要包含两个基本步骤:第一步是从回归模型中删除经检测不显著的变量,第二步是在引入新的变量时再次回归模型中,常见的逐步式筛选元法主要有前进方法和反向式选元法。

前进法的基本理念可以使新的变量从少增加到多,每次都不需要重新增加一个,直至不能再发现任何可以被变量引入的一个变量。首先同因变量对个回归自变量(变量名称如表1所示)分别建立一元回归模型:

计算变量Xi,相应的回归系数的检验统计量的值,记为,取其中的最大值,即。 对给定的显著性水平а,记相应的临界值为,Xi1引入回归模型,记i1为选入变量指标集合。

接着建立自变量子集与因变量Y共P-1个二元回归模型。记为变量的回归系数F检验的统计量,并选其中最大者,对应自变量为i2,即。对给定的显著性水平a,记相应的临界值为,则变量引入回归模型,否则终止变量引入过程。接着考虑因变量对变量子集的回归,依此方法重复进行,直到经检验没有变量引入为止。

而后退法与前进法正好相反,它事先把全部参数自变量都重新选入一个回归参数模型,然后逐个重新剔除对这个残差参数平方和其他相对参数平方贡献较小的全部自变量。在初始计算阶段首先需要拟定组合一个可以包含所有每个自变量的回归方程,并预先指定留在回归方程中而不被剔除的自变量的假设检验标准。每从模型中剔除一个自变量,都需要重新进行计算并检验尚未被模型剔除的自变量是否对应模型中变量 y 的贡献,并最终决定它是否需要剔除其中一个对模型贡献最小的自变量。重复上述过程,直到留在回归方程中的所有自变量都符合保留在回归方程中的给定标准,没有任何自变量就可以从回归方程中剔除。

前进法虽然每一次都能选取最显著的一个自变量,但实际情况下,可能有的自变量在开始符合条件,但在剩余的自变量被放进去之后,它与因变量就变得不显著了,而前进法又无法提供“删除”的选项,从而导致此变量被保留。所以为了避免产生此类错误,本文研究采用的方法为后退法。以信用利差作为因变量,GDP、M2、资产报酬率、营业毛利率、流动比率等20项指标作为自变量,然后进行依次剔除,重新计算并检验尚未被删除自变量对应协定利率利差的贡献,删除贡献最小的自变量。重复上述过程,直到没有自变量可被剔除,回归方程中的所有自变量均符合留在方程中的给定标准。

4 实验分析

4.1 实验数据集选取

本文借助国泰安CSMAR、新浪财经和国家统计局初步选取了中国石油公司下列指标数据,无风险利率为1.5%,总体时间跨度为2007年12月—2020年12月。基于数据利用SPSS软件进行实证操作。

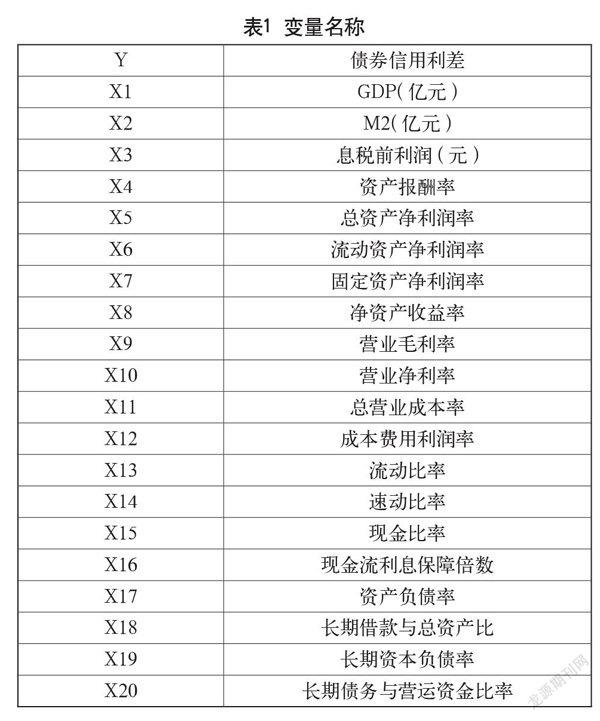

在本次实证中,宏观经济指标为GDP、M2。企业财务指标包括偿债能力指标和营业能力指标,其中设定债券信用利差为Y,其余各项影响因素指标为Xi,如表1所示。

偿债能力指标为X13-X20;营业能力指标包括X3-X12;宏观经济指标为X1和X2。

4.2 数据预处理

2007年12月—2012年12月企业没有关于债券利率的数值,造成缺失,故去除。2020年3月—2020年12月的数据中缺失现金流利息保障倍数的指标,故去除,现剩下2013年3月—2019年9月共29项数据。同时,当给一个模型添加了一个自变量的情况下,其复决定的系数也会随之逐渐增大,当一个自变量的余值足够大时,我们就会发现模型的拟合很好,而实际很有可能并非这样。于是考虑对R2进行调整,记为调整后R2。

4.3 实证结果

从表2可以看出,增加自变量的个数时,判定系数R2会逐渐增加,即随着自变量的增多R2会越来越大,从而会表现出较好的拟合效果,显得回归模型精度很高。而实际上也许可能不是如此,一些自变量和因子(即预测)之间完全无法密切联系在一起,增加了这些自变量,不会极大地提升其拟合的水平及对预测的准确性。为避免这种现象,我们采用调整后R2。可以看出所有模型拟合程度均大于0.75,拟合程度较好。

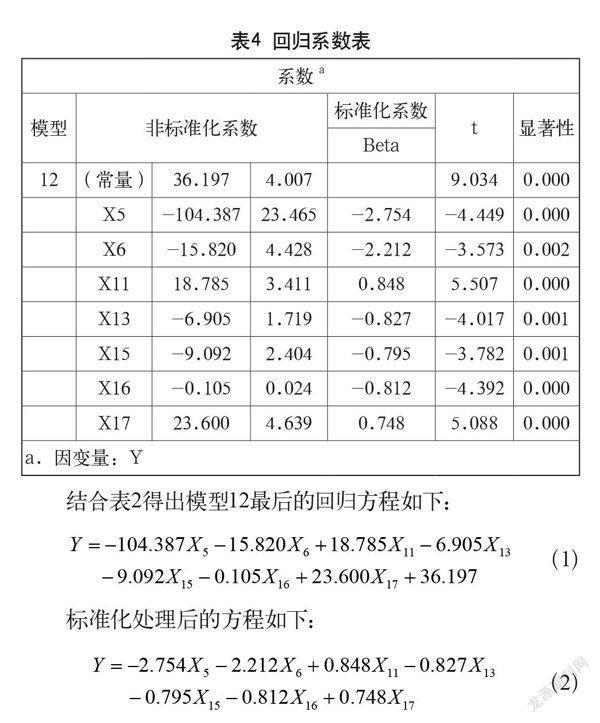

表3为方差分析结果,依靠F-分布为机率分布的依据,利用每个平方和与其中自由度相关系数所进行计算的各个平方组间与其中的各个均方进行估计可以得到一个f 值,通过表2和表3综合分析主要说明了各模型的拟合情况,模型12回归的显著性检验sig=0.000<0.05,说明回归程度显著,回归模型有效。

表4给出了模型12回归系数的结果,并给出了各系数的显著性。和前面模型比较发现,只有模型12中各个系数显著性检验sig最小,所以其他模型省略,表4中只给出模型12的结果。

4.4 合理性分析

由回归方程可以看出,中国石油公司债券信用利差(Y)与X5[总资产净利润率(ROA)]、X15(现金比率)、X6(流动资产净利润率)、X13(流动比率)、X16(现金流利息保障倍数)呈显著负相关,而与X11(总营业成本率)、X17(资产负债率)呈显著正相关。同时也可以看出与宏观经济因素关系不显著。本文对相关性指标进行合理性分析:

(1)总资产净利率是指公司净利润与平均资产总额的比值。该指标反映的是公司每占用1元的资产平均能获得多少元的利润,即公司运用全部资产所获得利润的水平。往往该指标越高,该公司投入产出水平越高,成本费用的控制水平越高,资产运营越有效。从而取得较低的利差,与之成反比,且从表4可以看出其系数绝对值最大,具有最高的代表性。

(2)现金比率是现金及现金等价物期末余额与流动负债的比值。用来考察企业的变现能力,现金比率越高说明变现能力越强,由此表示企业立即偿还到期债务的能力越强。从而企业债券可以取得较低的利差,与之成反比。

(3)流动资产净利润率为净利润与流动资产余额的比值。此指标从整体上反映了企业流动资产运用管理效果,该指标越大,说明流动资产余额相较越小。流动资产的余额大小经常用来度量公司在当下的偿债能力,通常流动资产比率较高的企业,公司经营状况良好,偿债能力较强,违约概率会有所降低,债券信用利差也会越低。所以利差与流动资产净利润率呈负相关。

(4)总营业成本率为营业总成本与营业总收入的比率。总营业成本率越高,表示營业总成本相较很高,表明该产品的盈利能力在下降,导致债券信用利差变大,与之成正比。

(5)流动比率是流动资产对流动负债的比值。通常是用来衡量企业偿还短期负债的能力的指标。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则越弱。所以流动比率与债券信用利差成反比。

(6)现金流利息保障倍数是指经营活动产生的现金流量净额和财务费用的比值。该比率越高,表示经营活动中财务费用相对占比较低,也可以反映出企业经营活动现金流量净额偿还利息的能力越强。所以现金流利息保障倍数与债券信用利差成反比。

(7)资产负债率是指负债合计与资产总计的比值。资产负债率高,说明企业的资金来源中属于债务的资金较多,属于所有者的资金较少,财务风险相对较高,可能造成资金链断裂,现金流不足时,将导致不能及时偿还债务等一系列情况。所以资产负债率与债券信用利差成正比。

5 結论与政策建议

5.1 结论

本文首先通过统计学对可能影响债券信用利差的因素进行统计和逐步回归,接着验证方程显著性和变量显著性导出方程式模型。根据理论分析,上述的检验可以得出各系数正负与经济学层面的分析一致,虽然宏观经济的形势不直接影响债券信用利差,但通过经济学分析可以知道宏观经济形势的优劣会直接影响企业的经营情况。因此宏观经济的良好发展,对债券发行方的经营状况会产生有利影响,我国在制定和实施政策时都要保证经济持续稳定健康的发展,为企业营造良好的发展环境。

本文的研究可在已有相关课题研究基础上,从以下几个方面展开更加深入的研究:

第一,在宏观层面上,作为具有社会主义市场经济这一伟大特殊体制的国家,可以在理论上把我国特有的因素对债券信用利差的影响加入一般的传统模型中,丰富宏观经济因素方面的影响因素,而不单单分析GDP、CPI等一般指标。接着还可以分析此因素的作用路径,从而丰富债券定价理论。

第二,全方位地了解影响公司债券信用利差的因素,综合各层次因素对债券信用利差的影响,加入一些更加复杂的计量模型,如债券的各项特别性条款,进一步增加模型精确性。

5.2 政策建议

首先,公司要建立良好的信誉,提升自己的资质,进一步获得良好的信誉,从而发行信用债。其中,信用债发行公司的收益性和资产性是很多债券投资者关注的因素。在如今信用违约越来越广泛的趋势下,债券投资者需更加谨慎,应在重点分析发债企业的财务状况基础上做进一步的投资选择。未来随着各行业的良性发展,发债人的信用利差与财务指标的关系将会变得更加密切。

其次,为了进一步培养有资质的投资者和独立自主的做市商,以提高债券市场流动性和交易活动程度,从而为企业债券的流动性提供制度上的保障,可通过政策将企业债券的承销与做市结合起来,优化现有做市商制度;相关政策制定者也可通过调查本文所述的各项指标的变化来调整企业债券的供求结构,从而为投资者和发行方提供一个优良的市场环境。

参考文献

张帆,伍晨.影响中国公司债信用利差的因素研究:基于中国公司债面板数据的实证[J].金融教育研究,2021,34(4):50-61.

郑忠华,王翠玉.财务杠杆、产权性质与信用利差:基于杠杆异质性的分析[J].上海经济,2020(1):117-132.

孙晓萌. 我国公司债券信用利差的影响因素分析[D].济南:山东大学,2017.

逄晓娟. 公司财务能力对公司债券信用利差的影响研究[D].济南:山东大学,2017.

孙晓萌. 我国公司债券信用利差的影响因素分析[D].济南:山东大学,2017.

刘鹏飞. 我国公司债券信用利差研究[D].长沙:湖南大学,2016.

于静霞,周林.货币政策、宏观经济对企业债券信用利差的影响研究[J].财政研究,2015(5):49-57.

戴国强,孙新宝.我国企业债券信用利差宏观决定因素研究[J].财经研究,2011,37(12):61-71.

Research on the Mechanism of Bond Credit Spread’s Influence

Based on Stepwise Regression Model

School of Economics and Management, Changsha University of Science & Technology

Changsha, Hunan 410114

REN Xiaocheng

Abstract: In order to solve the problem of the influence mechanism of bond credit spread in China, this study makes a systematic analysis on the influencing factors of bond credit spread. First of all, the factors that may affect the bond credit spread are combed by statistics, and then the characteristic variables are extracted by stepwise regression analysis, and finally the equation model is obtained by testing the significance of the equation and the significance of the variables. Through the analysis of the meaning of economics, it can be concluded that each coefficient is in line with the principles of economics, and based on this, it provides useful suggestions for enterprises and investors, which is conducive to promoting the sustained and healthy development of the economy and providing a good business environment for enterprises.

Keywords: bond; credit spread; stepwise regression

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

债券(2016年12期)2017-01-13

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28