数字文化企业资本结构对盈利能力影响的异质性分析

2022-03-02 01:54崔蕊李冉冉

长春市委党校学报 2022年6期

崔蕊 李冉冉

摘要:本文基于企业资本结构理论,通过选取2006-2020年57家具有代表性的数字文化上市企业为研究对象,使用双向固定效应模型分析数字文化企业资本结构对盈利能力的影响,并对这种影响进行异质性分析。实证结果显示,我国数字文化上市企业资产负债率的提高会对盈利能力产生抑制作用,国有企业的抑制作用大于民营企业,中部地区的抑制作用大于东部地区,而西部地区的抑制作用不显著。最后为提升数字文化企业的盈利能力提出针对性的对策建议。

关键词:数字文化企业;资本结构;盈利能力;异质性分析

中图分类号:G124;F275

DOI:10.13784/j.cnki.22-1299/d.2022.06.003

一、引言及文献回顾

目前中国经济步入高质量发展阶段,依靠创新驱动带动经济增长和时代发展成为一个必然选择。随着我国在政策上对数字经济更加重视,数字文化产业作为推动经济高质量发展和创新的一种新业态应运而生。而数字文化产业的发展质量很大程度上取决于数字文化企业的质量与盈利能力。当前我国数字文化产业尚处于初级发展阶段,为促进数字文化产业的健康长远发展,提高数字文化上市企业的盈利能力,完善企业融资方式以及财务活动,采取匹配的财务战略尤为重要。

国内外很多学者对资本结构与盈利能力之间的关系开展了相关研究。Harris和Ravi(2007)认为,债务水平对企业的增长能力有积极影响,但高负债率会提高企业的破产风险,影响企业的盈利水平;[1]Maria Kontesa(2015)认为,债务产生的利息支出会限制企业的盈利能力;[2]邱永辉、史先进(2017)研究了影响企业最优资本结构的因素,发现资本结构存在明显的行业差异,税盾效应和信贷供给对资本结构具有显著影响;[3]李莉、于嘉懿等学者(2018)通过研究得出结论,即上市企业管理者的权力越大,就越可以通过在职消费来寻求自身利益;[4]郭雪萌、梁彭、解子睿(2019)构建了企业价值最大化的模型,通过实证得出为了防范高杠杆带来的财务风险,会优先选择股权筹资;[5]李传宪、赵紫琳(2020)分析认为,负债率过高或者过低都不利于绩效水平,适中的负债率有利于企业竞争力的提升;[6]曾繁荣、张雪笛、方玉(2020)认为,适当的债务水平可以显著提高企业绩效。[7]

目前已有的研究更多是从房地产行业以及其他中小企业等视角来分析资本结构对盈利能力以及成长能力的影响,而探讨数字文化企业资本结构对企业盈利能力的文献尚不多见。本文基于2006-2020年中国57家數字文化上市企业的数据,探究数字文化上市企业资本结构对盈利能力的影响,并在此基础上进行异质性分析。

二、理论分析与研究假设

●资本结构对企业盈利能力的影响

Modigliani与Miller在1958年提出MM理论认为,对于资本条件完善的企业,企业的市场价值与资本结构无关。后来两人在《企业所得税和资本结构:一种修正》中将企业税引入MM定理,认为在存在所得税的条件下,债务融资可以产生税盾效应。不过随着后来经济学家对资本结构的进一步完善,认为随着负债融资的比例增大,会带来财务困境成本,即企业的财务风险增加,债务到期还本的利息会给企业带来很大压力,企业在陷入财务困境时,很容易造成过度投资和投资不足,导致企业投资于净现值为负的项目,降低了企业价值。因此,本文根据目前我国数字文化企业现状,提出假设H1:数字文化上市企业的资本结构对盈利能力存在负向影响。

●企业所有制的异质性分析

企业制度环境是资本结构理论的重要影响因素。“债务融资优势假说”认为,国有企业相较于非国有企业具有政府隐性担保和政治关系,未来发生财务危机和破产的风险也会很低,即使陷入财务困境也更容易获得政府救助和银行贷款,因此具有债务融资的优势;另一方面,在产品和要素市场上,国有企业也将获得更多的优惠待遇,以降低其经营风险,具备持有高负债率的需求和条件。高磊、庞守林(2017)证明,企业负债率与企业绩效之间的关系受到企业所有权性质的影响,国有企业负债率显著高于民营企业负债率。[8]同样,对于数字文化产业来说,国有企业的资产负债率水平较高,其对企业盈利能力抑制作用也就更大。因此,本文根据相关理论,提出假设H2:相较于民营企业,数字文化国有企业的资本结构对产业盈利能力的负向影响更大。

●企业所在区域的异质性分析

目前我国不同区域的经济发展不均衡,姜国华(2011)认为,由于我国东中西不同地区的经济环境,使得基础设施、投资环境以及政府的扶持力度等方面存在较大差异,进而影响了对资本的吸引程度以及资本成本,进而影响到企业融资的成本及渠道。[9]林孝文、何陈念(2019)发现,区域环境可以通过与资本结构的交互作用对企业绩效产生正向调节影响。[10]当外部区域的经济环境较好时,市场需求较强,企业盈利水平较好,现金流更充足,企业有能力承受较大的还款和付息压力,开展更多周期长、收益高的项目,不必过多担心资金问题,因此这种情况下企业会倾向于使用负债融资来发挥财务杠杆的正效应,企业的资产负债水平更高。根据以上理论,针对我国不同区域的经济环境,从西到东分布的经济发展水平逐渐提高,资产结构对企业盈利能力负向作用也逐渐增大。因此,本文提出如下假设H3:随着我国区域的从西向东分布,数字文化上市企业的资本结构对盈利能力的负向影响增大。

三、数据描述与模型设定

●数据来源

本文以2006—2020年我国数字文化产业A股上市企业为研究对象,由于上市企业通常会与其子企业合作开展创新活动,因此本文采用上市企业与子企业的合并财务报表进行分析,使研究更合理可信。本文剔除掉了其中的ST及退市企业以及存在财务数据缺失和错误的企业后,最终确定样本为57家上市企业的855个“企业—年度”观测值,包含异质性分析所需的国有企业25家、民营企业32家,其中东部企业40家、中部企业11家、西部企业6家。本文对缺失数据进行线性插值,部分缺失较多的数据缺失值进行取0处理。上市企业数据来源于CSMAR数据库,本文运用stata.16进行实证分析。

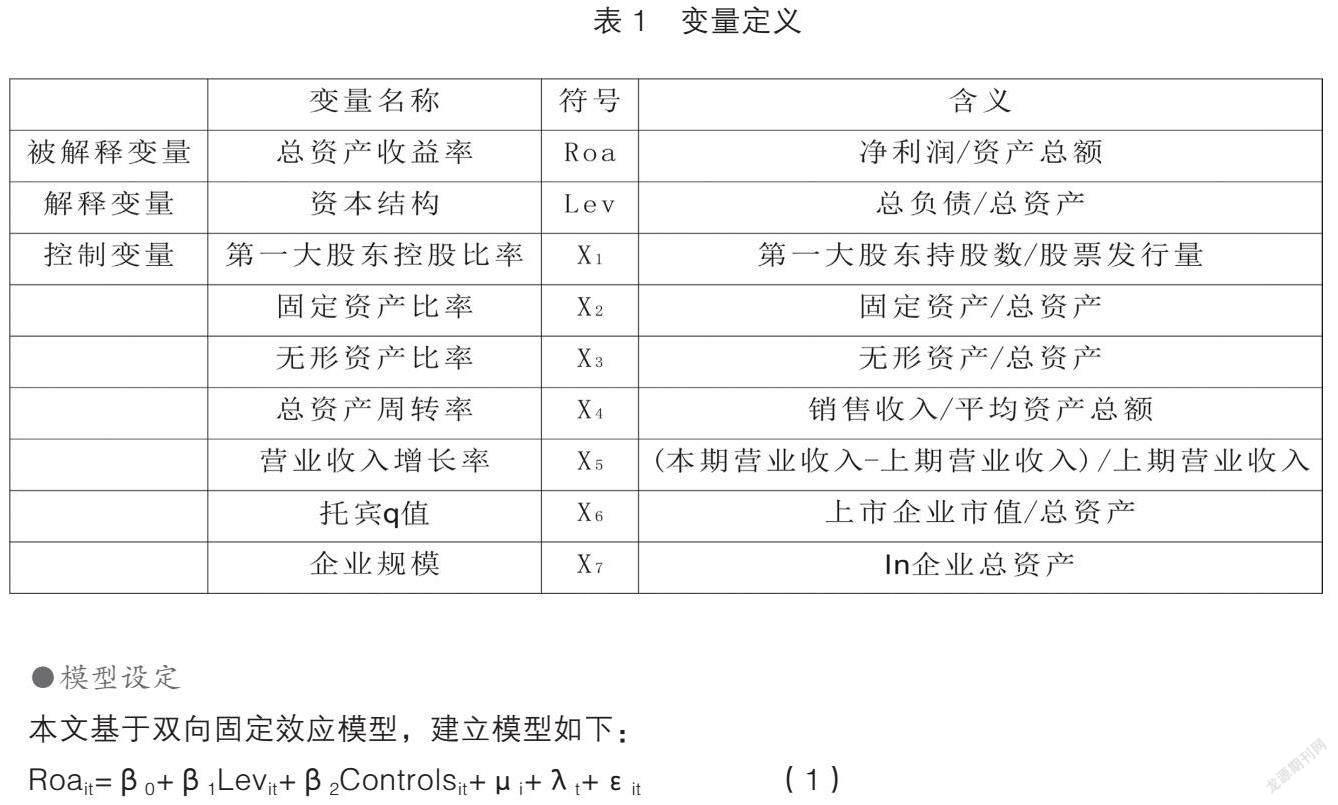

●变量说明

1.被解释变量

基于已有文献(李宝仁和王振蓉,2003;[11]张川、潘飞和John Robinson,2006;[12]等等),本文选用总资产收益率作为企业盈利能力的代理变量,以其衡量全部资产所获得利润的水平,直接反映了企业的盈利能力以及发展实力,是衡量企业收益能力的重要指标。

2.核心解释变量

已有学者的研究(周艳菊、邹飞和王宗润,2014)[13]等广泛采用账面资产负债率作为资本结构的衡量指标,企业资本由债务资本和权益资本组成,资产负债率作为评价企业负债水平的综合指标,衡量企业总资产中有多大比例是通过负债取得的。因此,本文选择资产负债率作为衡量资本结构的代理变量。

3.控制变量

根据以往文献研究,本文选择控制变量如下:第一大股东控股比率,衡量企业股权集中度对企业盈利能力的影响;固定资产比率,该指标在一定程度上衡量了企业的经营风险,即固定资产比率越高,经营风险越大,相应会对企业盈利能力产生影响;无形资产比率,数字文化企业的无形资产比例在一定程度上衡量了企业的科创能力;总资产周转率衡量了企业的营运能力以及企业资产的周转利用率;营业收入增长率衡量了企业的发展以及成长能力;托宾q值为目前对企业的市场评价衡量,资产的市场价值是否被低估或高估;企业规模衡量企业整体的发展程度。

●模型设定

本文基于双向固定效应模型,建立模型如下:

Roait=β0+β1Levit+β2Controlsit+μi+λt+εit (1)

双向面板数据模型是由时间序列数据与横截面数据共同组成的二维数据,可以将不可观测到的个体异质性考虑在内,并能够有效降低模型设定的误差。在该模型中,i代表企业,t代表年份,Roait为企业盈利能力,使用总资产收益率作为代理变量,Levit为企业资本结构,使用资产负债率作为代理变量;Controlsit为代表影响企业盈利能力的其他控制变量;μi表示企业的个体效應,λt代表年度固定效应,分别反映企业的时间差异和不随时间而变化的个体差异;εit为随机扰动项。

四、实证结果分析

●描述性分析

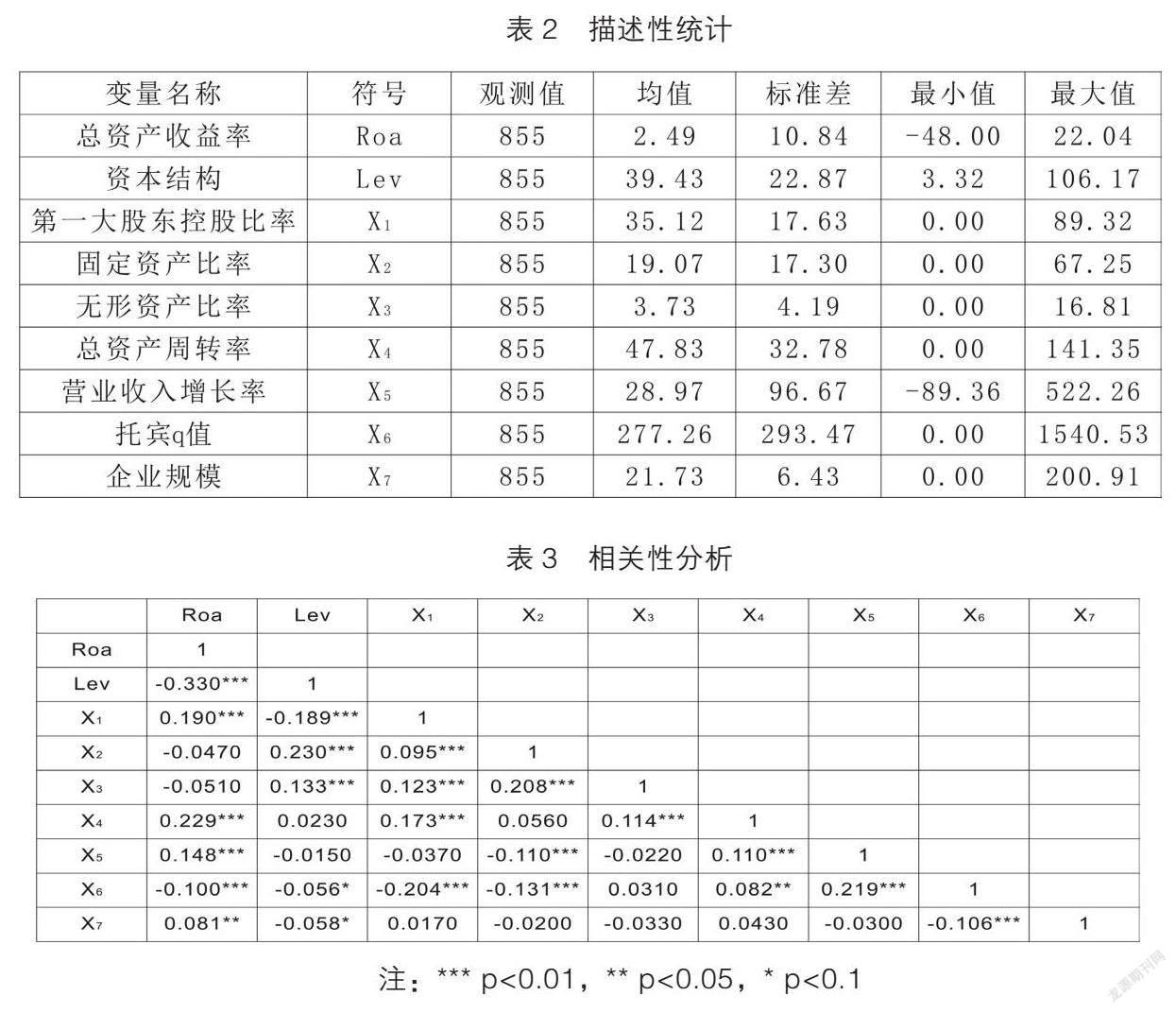

表2报告了主要变量的描述性统计结果,从中可以看出,2006—2020年间,数字文化企业总资产收益率Roa的均值为2.49%,资产负债率均值为39.43%,表明不同企业之间资本结构水平相差较大。

●皮尔逊相关性

表3报告了数字文化产业上市企业盈利能力、资本结构和控制变量的相关性分析。从表中可以得知,企业盈利能力与资本结构在1%水平上存在显著负相关,与第一大股东控股比率X1、总资产周转率X4、营业收入增长率X5和企业规模X7在5%水平上存在显著的正相关,同时与固定资产比率X2和无形资产比率X3呈负相关,但不显著,同时可以看出,其他变量间不存在严重的多重共线性问题。皮尔逊相关性检验相关分析只能显示两个变量之间的相关性,需要对变量进行进一步的回归,以探讨资本结构对企业盈利能力的影响度。

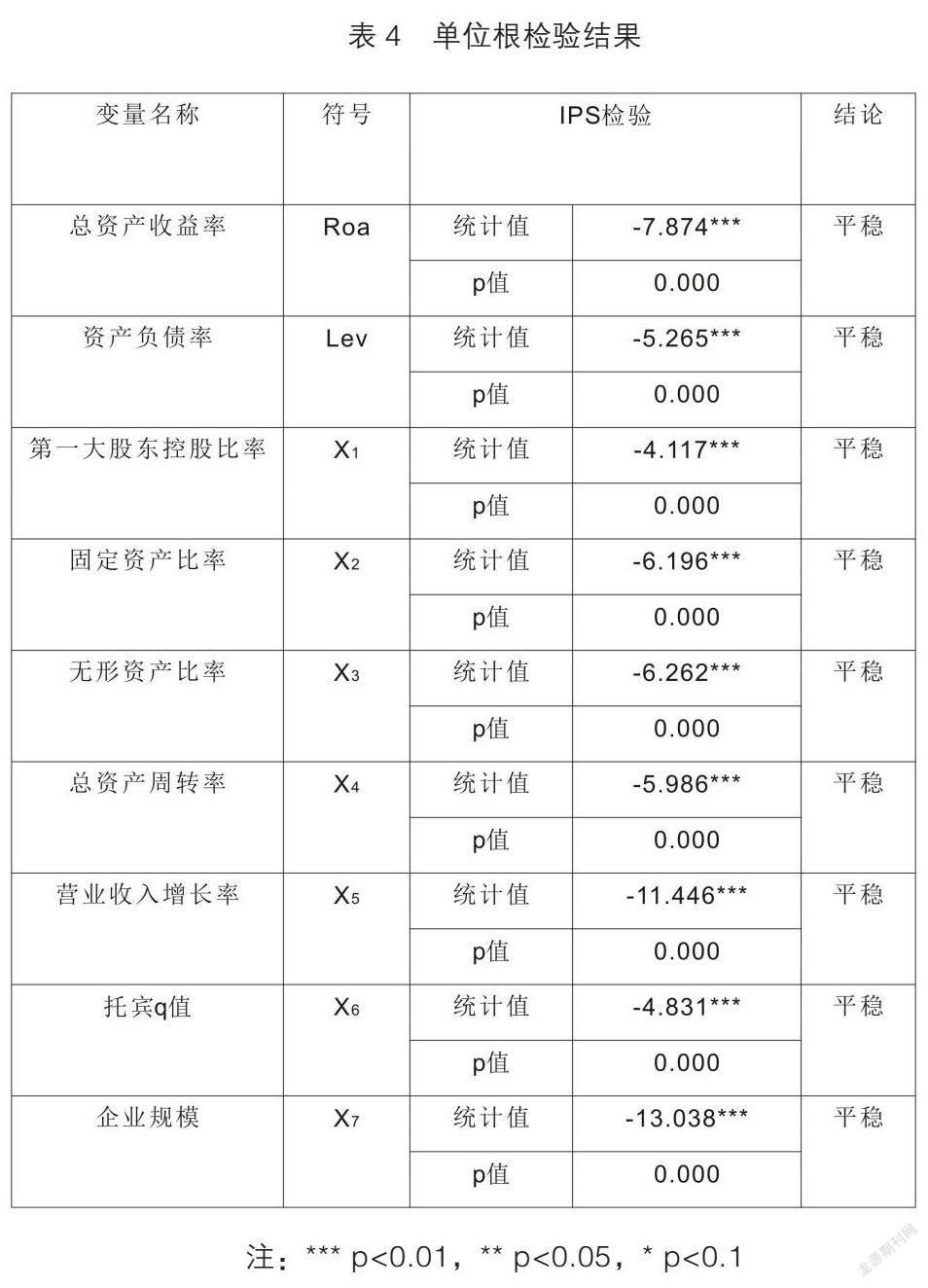

●单位根检验

为了避免存在伪回归问题,本文在回归前对面板数据进行了IPS单位根检验。各变量的面板单位根测试结果如表4所示,每个变量的平稳性检验否定了面板数据具有单位根的假设,表明变量是平稳的,所以可以进行下一步的模型回归。

●基准回归结果

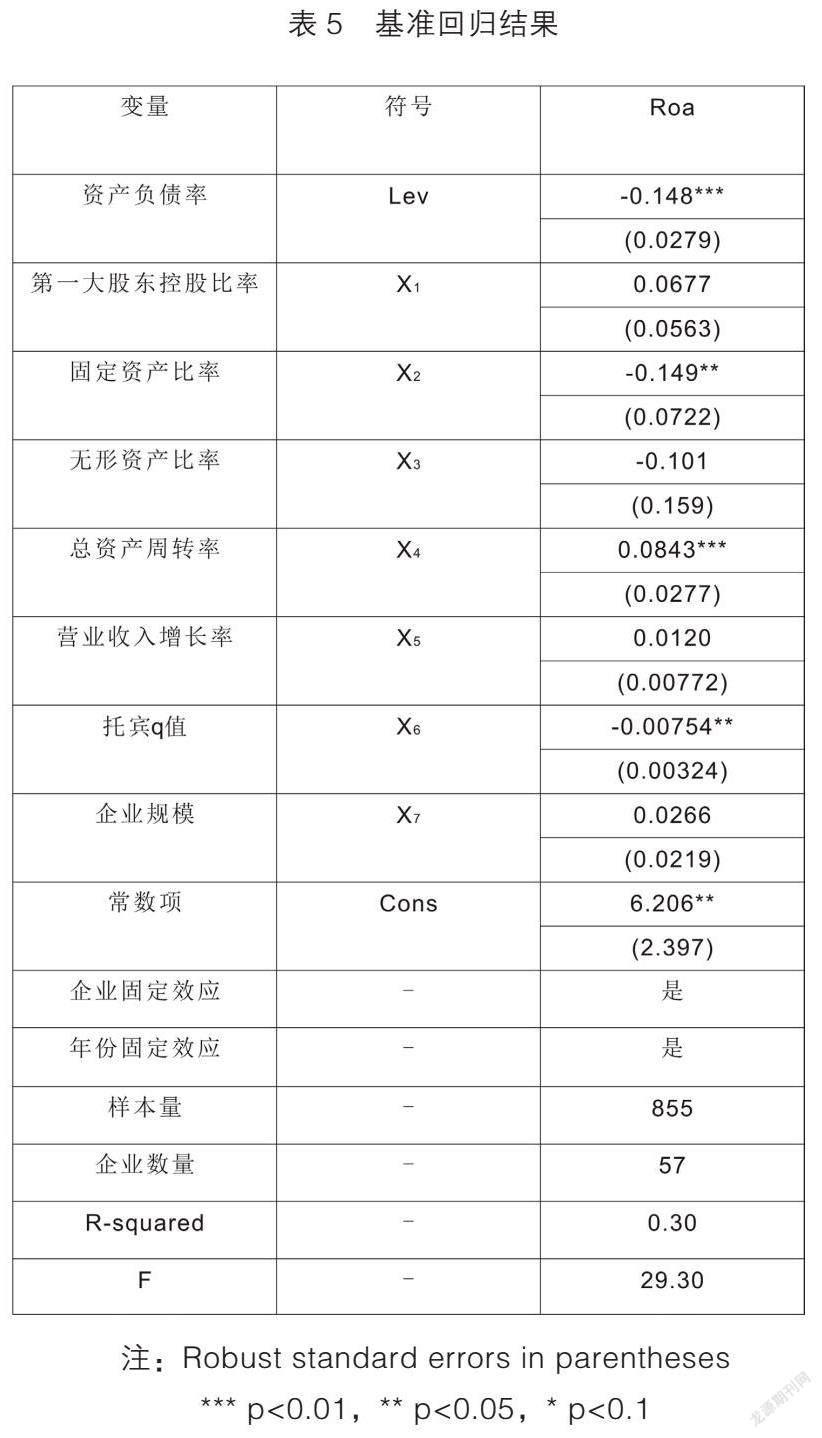

在表5的回归结果中,模型的R2为0.30,表明回归方程与总样本数据有很好的拟合;F统计量为29.30,表明该模型具有显著的统计学意义。经检验得,数据具有异方差问题,但并不存在组间自相关和组内自相关,故本文使用稳健标准误以消除异方差的问题。通过模型数据可以看出,资产负债率Lev的回归系数为-0.148,并通过了1%水平的显著性检验,该结果证实了H1,表明企业的资产负债率对盈利能力呈负相关。在实证回归中还发现,资产负债率Lev的平方项对企业盈利能力的估计系数很小以致可以忽略,产生上述结果的原因可能在于:数字文化上市企业的资产负债率目前已处于一个较高的水平,超出了负债水平对企业盈利起促进作用的区间,资本结构的税盾效应以及代理收益小于其带来的财务困境成本和代理成本带来的负向作用。

●稳健性检验

为增强研究成果的实证研究性,本文从以下两个方面进行稳健性检验。第一,更换被解释变量。投资者在评估企业利润目标时,通常会关注股东权益的实现效果,即结合了净利润和股东权益的指标—净资产收益率,因此,本文使用净资产收益率Roe替代总资产收益率Roa作为企业盈利能力的代理变量进行检验。第二,通过改变缩尾处理设置来减少潜在异常值对回归结果的影响,本文将对所有变量采用1%的双侧缩尾设置进行测试。根据表6稳健性检验的结果,数字文化企业的资本结构与盈利能力仍然存在负相关关系,稳健性结果与实证结果基本一致,因此,实证研究结果具有稳健性与可靠性。

五、异质性分析

●按企业所有制分组回归

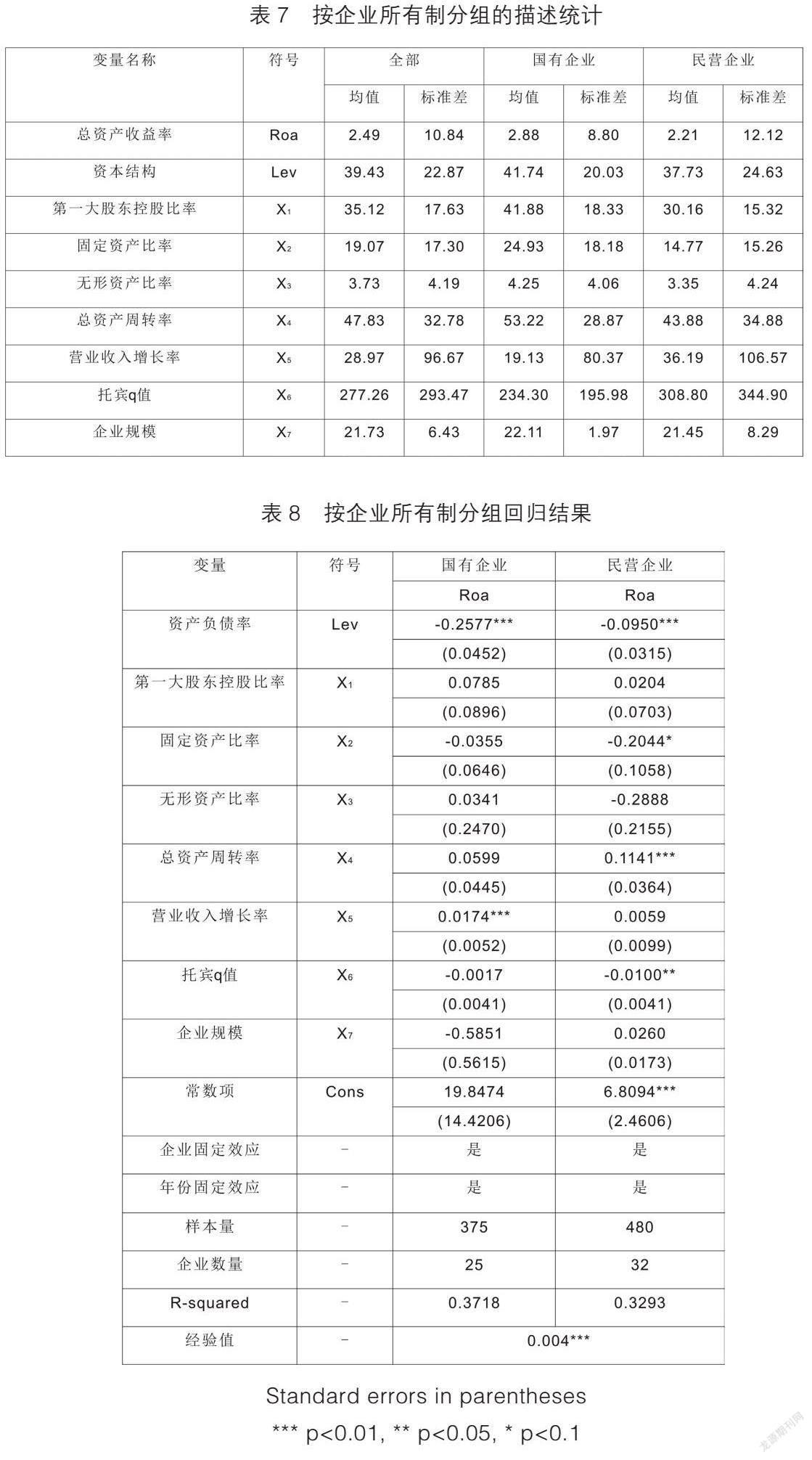

根据表7的分组描述性统计,在数字文化企业中,国有企业的平均负债率高于民营企业。同时值得注意的是,其固定资产比率也显著高于民营企业的固定资产比率。因为很多大型国企经历了快速的资本深化过程,通常有更多的厂房和设备,固定资产比率更大,可以用来作为企业借款的抵押品,而出于这种动机的银行放贷是符合利润原则的,有经济的基本面支持,在一定程度上具有优先权获得银行信贷的所有制优势,因此,数字文化产业的国有企业平均资产负债率一般高于私营企业。

表8报告了按所有制分组的回归结果,可以发现民营企业模型方程拟合度R2为0.3293,国有企业的R2为0.3718,相较于基准回归都有一定的提高,说明分组回归后回归模型更准确。而两组企业的资本结构Lev的估计系数差异通过了1%水平的显著性检验,说明两组差异显著,分组是有必要的。国有企业与民营企业的资本结构估计系数均在1%水平上通过了显著性检验,国有企业负债率的提高的抑制作用明显大于民营企业。表7与表8的综合结果证实了H2,即国有企业的负债水平高于民营企业,数字文化国有企业的资本结构对产业盈利能力的负向影响更大。

●按不同区域分组回归

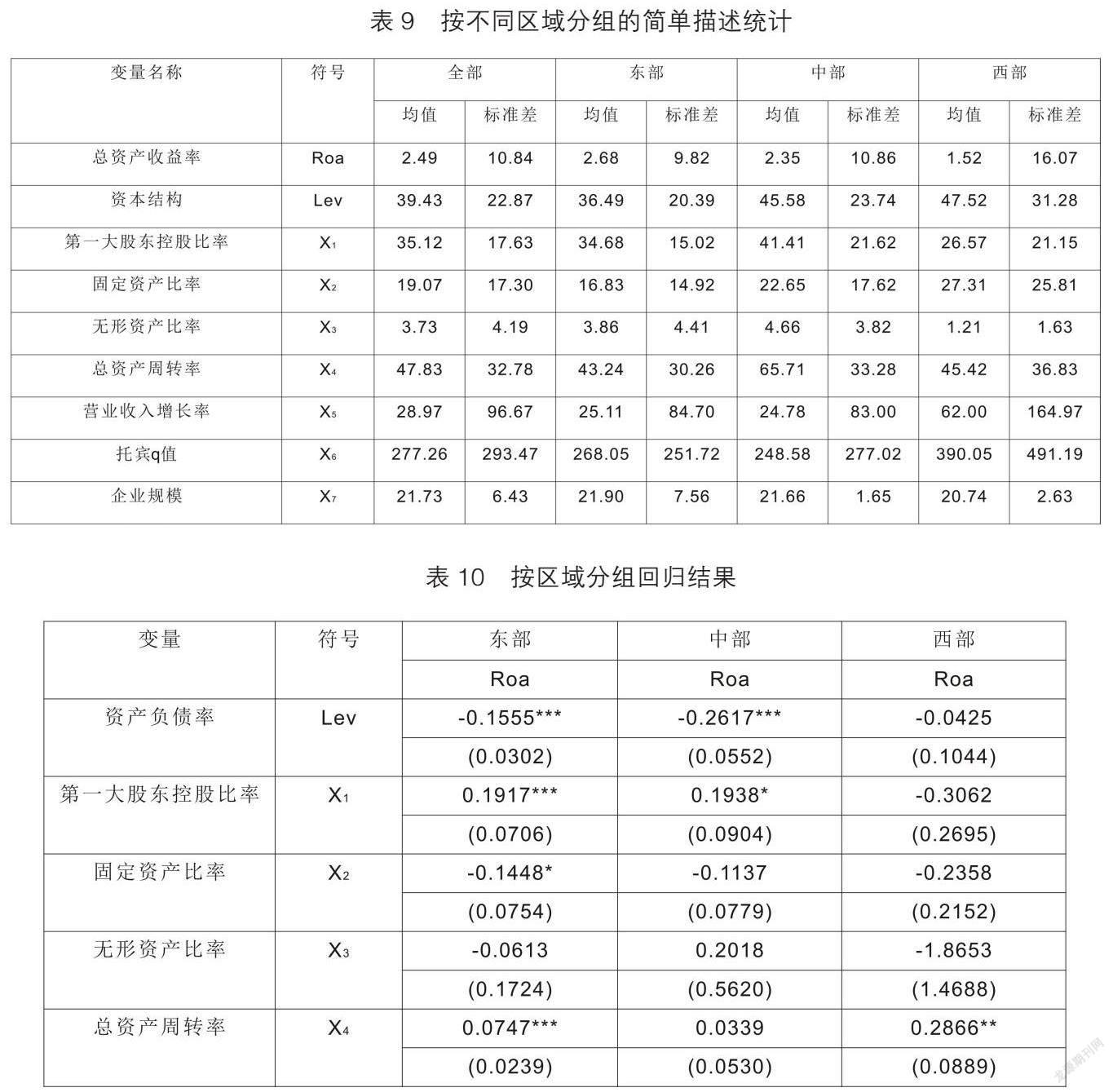

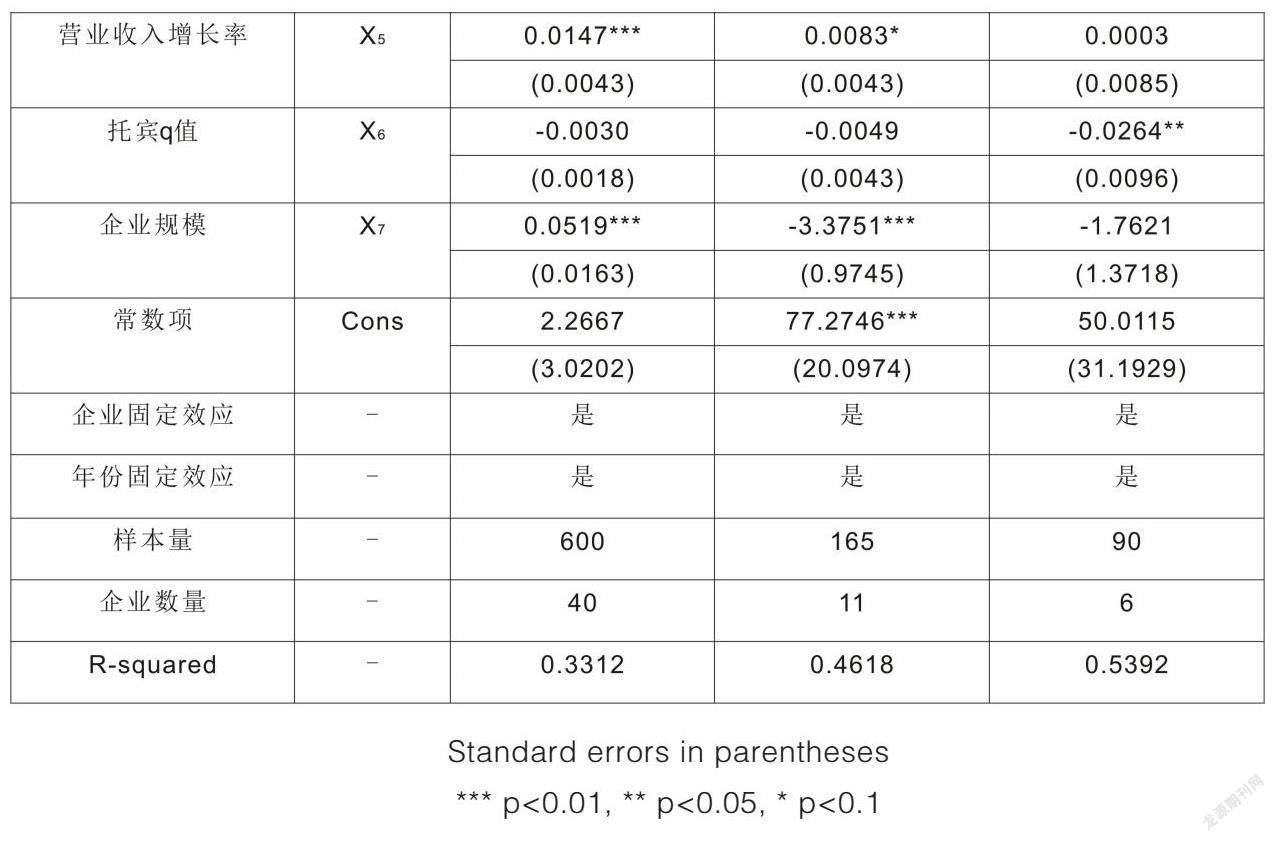

通过表9对三个地区的描述性统计可以发现,东部地区数字文化企业的资产负债率均值为36.49%,中部地区的资产负债率均值为45.58%,西部地区的资产负债率均值为47.52%,三个地区从东向西资产负债率依次升高。通过表10的区域分组回归结果,东部地区的资本结构系数为-0.1555,中部地区资本结构的系数为-0.2617,西部地区资本结构的的系数为-0.0425。东部地区和中部地区的回归系数两者均通过了1%水平上的显著性检验,说明两个地区的资产负债率均抑制了数字文化上市企业的盈利能力,且中部的抑制作用比东部地区更加显著,而西部地区资本结构的估计系数没有通过显著性检验。在认知上,西部地区企业由于技术水平低下和资金不足而导致企业资产负债率最低,然而在近些年,我国从资金、人才、技术等多方面对西部地区企业的发展给予了全面支持,政府对于西部地区高科技企业,采取降低税率和税收减免的措施,同时为其提供研究开发、技术引进和产品推广等方面的专项贷款担保,因此对于西部地区的企业而言,借债融资是一个较好的且成本较低的方式。与此相反,对于东部地区而言,政府的监管政策比较严格,并且当企业发展到了一定水平,股权融资是一种更理想的融资方式。

六、主要结论与对策

本文通过对2006-2020年我国数字文化上市企业进行实证分析,并在此基础上进行了相应的异质性研究,得出以下结论:(1)我国数字文化上市企业的资本结构与盈利能力存在显著的负向关系,且该结果在一系列稳健性检验后仍然成立;(2)从数字文化企业不同的所有制性质来看,国有企业的资本结构对盈利能力的抑制作用大于民营企业;(3)从数字文化企业不同的区域环境来看,中西部地区的债务水平高于东部地区,东中部企业资本结构与盈利能力之间存在负相关,且中部地区的抑制作用大于东部地区。

本文的研究结论对于数字文化产业的上市企业优化融资结构的对策上具有一定的意义。首先,数字文化企业融资方面采取去杠杆措施,可以通过股权融资的方式降低其负债水平,减轻负债水平过高对企业盈利能力带来的负面影响。其次,本文认为在采取企业去杠杆的大背景下,不能采取一刀切的方式,而需要根据企业所有制形式、区域分布的不同来加以区分。一方面应加强国有企业降杠杆的机制,强化数字文化国有企业资产负债约束机制;另一方面,针对高杠杆率的中西部地区的数字文化上市企业,要在一定程度上明确相关措施,遏制企业过度負债的筹资冲动,合理设置不同类型企业杠杆率监管线,准确构建不同企业的债务结构,防止负债水平过高带来的风险,确保企业的盈利能力。

基金项目

2021年国家社会科学基金项目《数字文化产业虚拟集群构建研究》(21CH195)阶段性成果。

参考文献

[1]Harris Milton,Artur Ravi.The theory of capital structure[J].The Journal of Finance,2007,(3).

[2]Maria Kontesa.Capital Structure,Profitability,And Firm Value,What News?[J].Research Journal of Finance and Accounting, 2015,20(6).

[3]邱永辉,石先进.企业最优资本结构的影响因素研究[J].经济与管理研究,2017,(8).

[4]李莉,于嘉懿,赵梅,顾春霞.管理防御视角下的国企创新——基于国企高管“作为”“不作为”的探讨[J].科学学与科学技术管理,2018,(3).

[5]郭雪萌,梁彭,解子睿.高管薪酬激励、资本结构动态调整与企业绩效[J].山西财经大学学报,2019,(4).

[6]李传宪,赵紫琳.民营上市公司债务结构与企业绩效关系研究——基于债务多元化的实证检验[J].会计之友,2020,(4).

[7]曾繁荣,张雪笛,方玉.融资结构、创新效率与企业绩效——基于我国战略性新兴产业上市公司的实证研究[J].财会通讯,2020,(1).

[8]高磊,庞守林.基于风险承担视角的资本结构与企业绩效研究[J].大连理工大学学报(社会科学版),2017,(3).

[9]姜国华,饶品贵.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011,(3).

[10]林孝文,何陈念.区域环境、资本结构与企业绩效——以高端装备制造业为例[J].福州大学学报(哲学社会科学版),2019,(6).

[11]李宝仁,王振蓉.我国上市公司盈利能力与资本结构的实证分析[J].数量经济技术经济研究,2003,(4).

[12]张川,潘飞,John Robinson.非财务指标与企业财务业绩相关吗——一项基于中国国有企业的实证研究[J].中国工业经济,2006,(11).

[13]周艳菊,邹飞,王宗润.盈利能力、技术创新能力与资本结构——基于高新技术企业的实证分析[J].科研管理,2014,(1).

作者简介

崔蕊,长春理工大学经济管理学院副教授、经济学博士。研究方向:产业经济。

李冉冉,长春理工大学经济管理学院硕士。研究方向:数字经济。

责任编辑 解梅娟

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14