绿色低碳背景下“双积分政策”对新能源汽车行业的影响分析

2022-03-03 00:06尹宗义

汽车与新动力 2022年1期

尹宗义

(中国社会科学院大学(研究生院),北京 100144)

0 前言

全球走向“碳中和”之路必然会经历诸多坎坷。1997 年,《京都协议书》以法规形式限制了温室气体排放,但此后美国宣布退出该协议。2009 年,《哥本哈根协议》草案未获通过,使得全球气候治理问题一度陷入僵局。2016 年,通过《巴黎气候变化协定》的签订,世界各国达成共识,提出了在21世纪末将全球平均气温上升幅度控制在2.0 ℃以内的目标,并努力将温度上升幅度限制在1.5 ℃以内。

1 中国的“碳中和”进程

1.1 概述

2021 年2月22 日,国务院印发了《关于加快建立健全绿色低碳循环发展经济体系的指导意见》(以下简称“《指导意见》”)。该意见指出:建立健全的绿色低碳循环发展经济体系,促进经济社会发展全面绿色转型,是解决我国资源环境生态问题的基础之策[1]。“碳达峰”“碳中和”的“30·60 目标”将作为可量化的约束指标,成为我国推动节能减排、低碳发展的加速器。根据英国石油公司(BP)发布的《BP世界能源统计年鉴》的数据统计,截至2019 年,中国是全球碳排放量最高的国家;2016—2019年间,中国碳排放量年均增速为1.2%,超过全球0.8%的年均增速水平。

1.2 总体目标

2019 年,欧盟各国、加拿大等提出了“碳中和”的概念和目标。之后,世界各主要国家和地区纷纷提出了各自的“碳中和”目标(表1)。根据国际能源署(IEA)在2017 年发布的碳排放统计数据,目前已承诺“碳中和”的国家和地区产生了超过全球总量三分之二的碳排放量。我国从“碳达峰”到实现“碳中和”目标的期限仅为30年,而我国目前仍处于工业化、城市化的发展阶段,对能源的依赖性较强。因此,实现“碳达峰”“碳中和”的目标任重道远,碳交易市场的建设必将逐步进入深水区。

表1 世界主要国家和地区的“碳中和”目标

2 “双积分政策”的发展与作用

2.1 “双积分政策”发展历程

从2014年开始,我国开始逐步构建“双积分政策”的体系框架。2017年,工业和信息化部发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称“双积分管理办法”),并作为“双积分政策”的核心文件于2018年开始实施,其核心目标是建立起节能与新能源汽车发展的长效机制。“双积分”是指企业的平均燃料消耗量(CAFC)积分和企业新能源汽车(NEV)积分。乘用车企业平均燃料消耗量积分的计算方法为:该企业平均燃料消耗量的达标值和实际

值之间的差额,与其乘用车生产量或进口量的乘积。如果实际值低于达标值,则产生正积分;如果实际值高于达标值,则产生负积分[2]。NEV积分值是指企业新能源积分实际值与达标值之间的差额。其中,积分实际值指该企业在核算年度内生产或进口的新能源乘用车各车型的积分,与该车型生产量或进口量乘积之和。

2020年6月,工业和信息化部对“双积分政策”进行了修改。该修订政策一方面通过约束新能源积分为正且持续提升积分比例,推动新能源车在乘用车企业产量占比中获得持续提升;另一方面通过平均燃料消耗积分的约束,推动传统燃油车型节油能力持续提升。

2.2 作用与弊端

2.2.1 “双积分政策”的作用

“双积分政策”迫使外资企业、传统汽车企业进行技术转型,减少甚至放弃对燃油汽车的研发,扩大对新能源汽车的研发,最终促使汽车行业能源升级转型。该政策的实施既改变了行业的竞争格局,又加强了外资企业和自主品牌企业的合资合作,使之在市场化运作中得到快速发展。

2.2.2 “双积分政策”的弊端

旧版“双积分政策”因为政策的漏洞并没有达到预期的效果。首先,新能源积分供大于求,购买积分价格过低,难以起到惩罚和激励作用。其次,考核机制过于宽松,政策存在漏洞,未能起到降低燃油耗的作用。未来,更加严格和合理的新版“双积分政策”必将使中国汽车行业实现新的变革。

2.2.3 新版“双积分政策”的作用

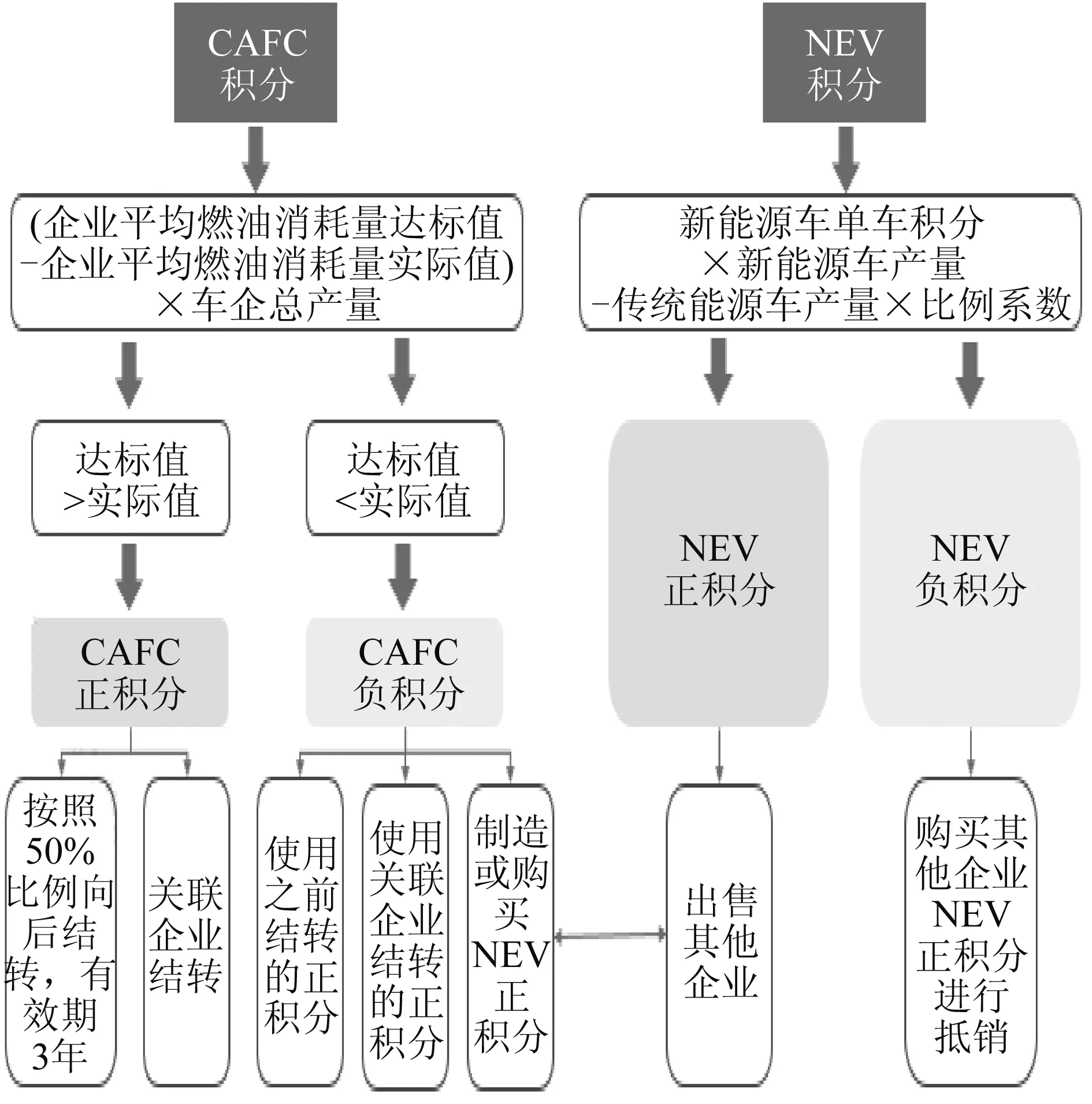

随着新版“双积分政策”的实施,整个汽车行业将面临严峻的积分压力,其双积分计算方法如图1所示。新版“双积分政策”的实施,一方面将倒逼传统车企生产更多的新能源汽车;另一方面将允许新能源车企通过销售积分获利,改善盈利状况,推进新能源汽车产业的发展。

图1 新版“双积分政策”计算方法

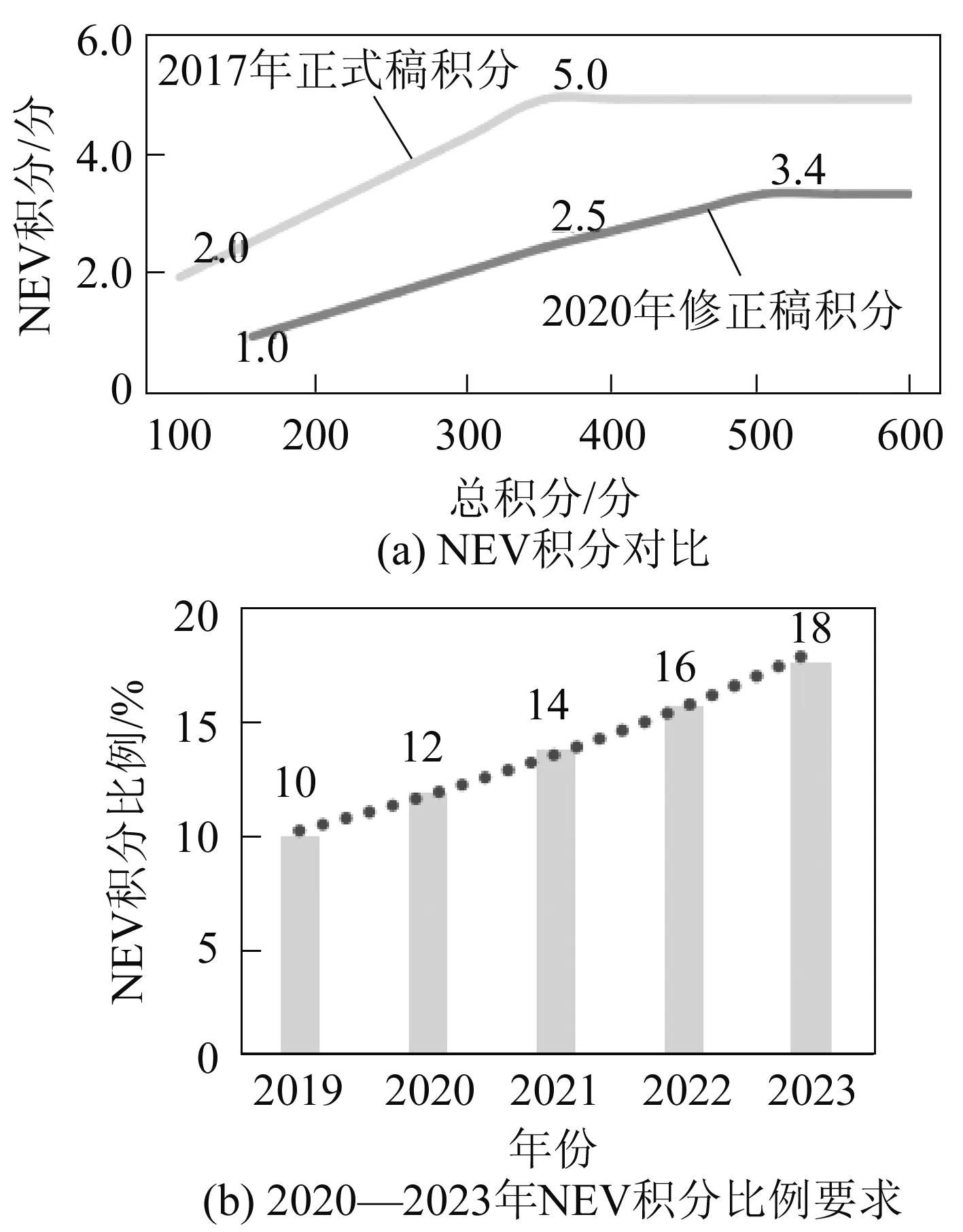

如图2所示,新版“双积分政策”作为接棒新能源汽车补贴退坡的重要支持政策,调整了相关车型的单车分值(电动乘用车标准车型积分上限由5.0分下降至3.4分,插电式混合动力乘用车标准车型积分由2.0分下降至1.6分)。2020—2023年,NEV积分比例要求逐年有序上升,分别为12%、14%、16%和18%,相当于新能源汽车积分的达标值逐年提升。车企未来所获NEV积分将减少20%~50%。

图2 NEV积分调整与2020—2023年NEV积分比例要求

2.2.4 新版“双积分政策”对积分的影响

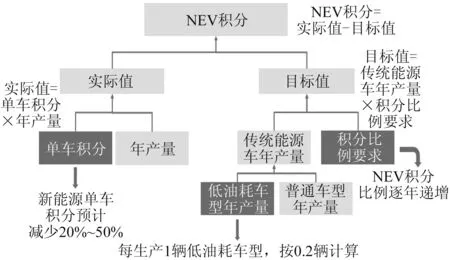

新版NEV积分算法将低油耗乘用车(混合动力车型)加入新版“双积分政策”。同时,在目前车型和年产量不变的情况下,车企所获得的NEV积分将减少20%~50%。图3为车企单车积分与低油耗车型积分的变化情况。

图3 单车积分与低油耗车型积分变化情况

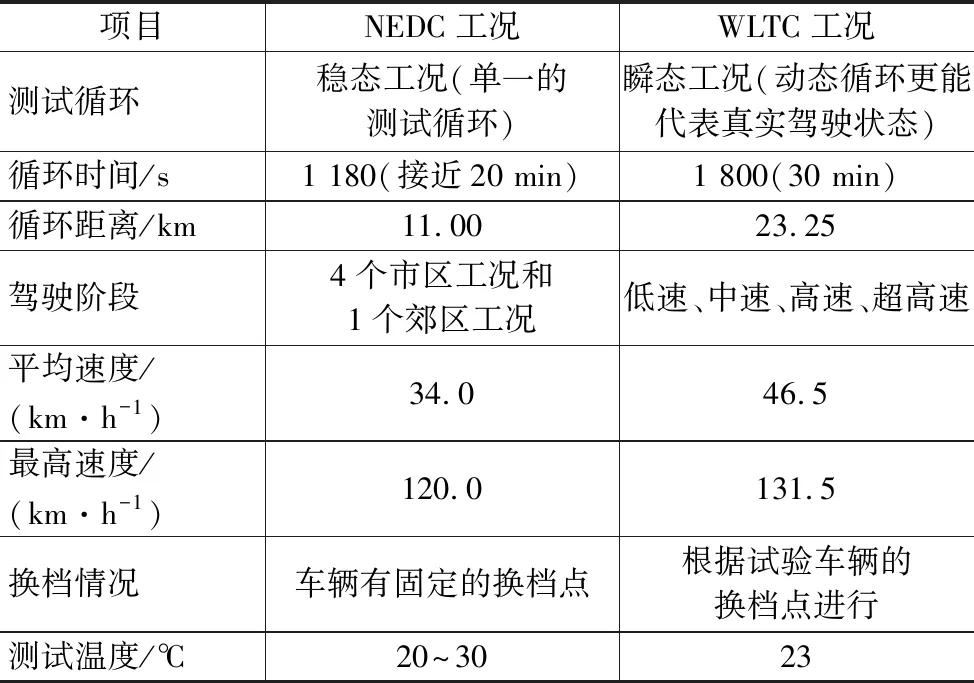

2021年2月22日,工业和信息化部制定的强制性国家标准《乘用车燃料消耗量限值》发布。该标准要求车辆试验工况由新欧洲行驶循环(NEDC)切换为全球统一轻型车辆测试循环(WLTC)。NEDC工况与WLTC工况的对比如表2 所示。

表2 NEDC工况与WLTC工况的对比

2021年7月1日,车辆试验工况正式由NEDC工况切换至WLTC工况,这必然会导致燃油耗数据的上升。企业将在车辆燃油耗积分上面临更大的压力,而混合动力车型及轻量化技术将持续受益[3]。

3 新版“双积分政策”的影响

3.1 新版“双积分政策”对汽车产业的影响

新版“双积分政策”的推出,目的是为了可以让传统能源车和新能源车共同发展,这也是各大车企布局混合动力车型的出发点。未来新能源汽车相关政策将多点关注车企在能源生产、使用和回收方面的碳排放情况,以确保我国“碳中和”目标的实现,以及新能源汽车产业碳排放的依法管理。

3.1.1 国内乘用车整体双积分情况

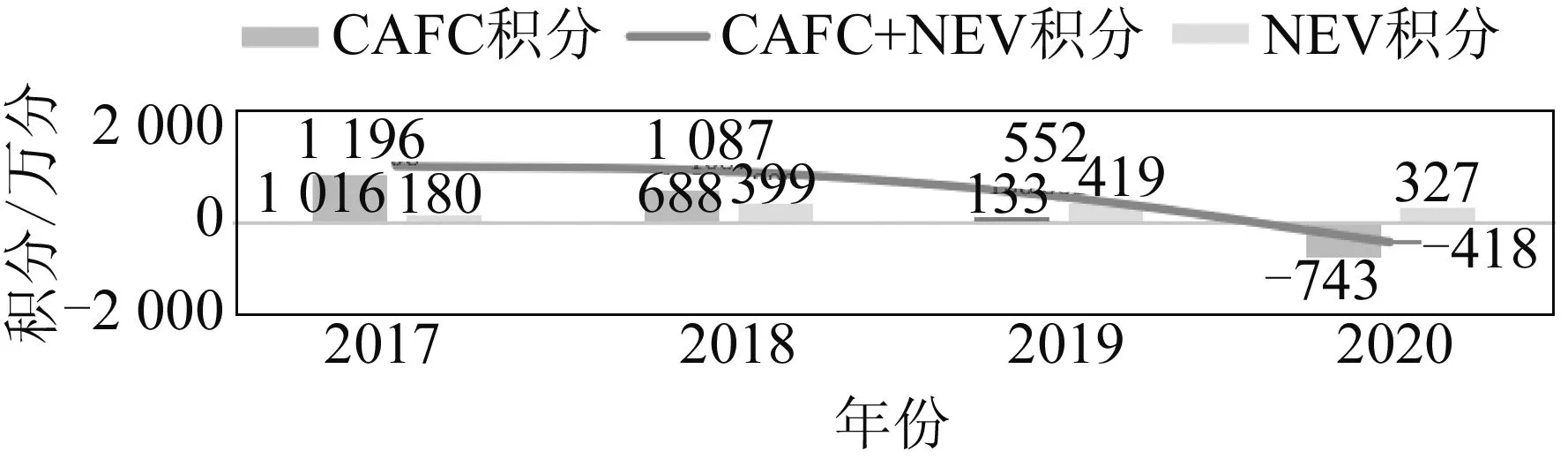

2017—2020年,国内乘用车企业整体双积分压力持续增大。如图4所示,2020年乘用车行业整体双积分均未达标:CAFC积分快速降低,主要是因为单车燃油耗达标值降幅快于燃油耗实际值降幅;NEV积分增速放缓,主要是因为2019—2020年NEV达标值比例的提升。

图4 2017—2020年国内乘用车双积分整体情况

3.1.2 汽车企业积分情况

图5为2020年中国市场乘用车双积分及产量情况。2020年,我国乘用车企业面临来自“双积分政策”的压力较大。国内新能源乘用车渗透率约为6.0%,仍处于较低水平,对企业平均燃油耗实际值的稀释作用与对NEV积分的正向拉动作用仍然不明显,无法依靠有限的NEV正积分来弥补CAFC负积分缺口。

3.2 双积分对车企的影响

(1)双积分压力逐步增大。2020年,国内汽车行业共形成双积分缺口417.92万分。近期,大众、通用、福特、吉利、长城等传统车企纷纷布局新能源汽车市场,决心入局或加码新能源汽车,势必将加剧行业竞争,加速行业向头部企业集中[4]。

(2)传统车企电动化、混动化进程加速。从短中期来看,纯电动技术路线与混合动力技术路线并举将成为部分车企的考量方向。从长期来看,氢燃料汽车或成为特定应用场景的必要补充。对于电动汽车产量占比短期内难以较快提升的车企而言,利用混合动力技术降低燃油耗是不错的选择。对于混合动力技术储备较弱的车企,选择专攻纯电的技术路线可能会更快满足双积分的考核要求。对于同时具备混合动力和纯电技术硬实力的车企,可能会有更加灵活的调整空间。

(3)节能技术及轻量化技术持续受益。2021年7月,随着试验工况由NEDC工况切换至WLTC工况,燃油耗数据快速上升,企业在燃油耗积分上将面临更大压力。可以预计,车企在切换至WLTC工况后,燃油耗压力将继续增加,车企需要更进一步导入节能技术;另外,由于积分核算与整车质量的相关度较高,轻量化技术将持续受益。

(4)新能源推广较快的车企将拥有多策略选择权。如果传统车企的新能源车型推广占比提升很快,其生产的燃油车的燃油耗可以不用降低,甚至在极端情况下还可以增加。新能源车型推广较快的传统车企或许不用降低燃油车排量,甚至还可以进一步扩大排量,提升大型燃油车产品结构的竞争力。

3.3 积分规则对产品研发、生产的影响

(1)开发纯电动、混合动力车型,以及减少高燃油耗车是弥补积分缺口的选项。新版“双积分政策”将持续推动节能与新能源汽车产业的健康发展。在2023年后,汽车行业的双积分压力将逐步增大。对车企而言,增加纯电动车型的销售占比,发展混合动力技术,以及减少高燃油耗老旧车型的销售,都是可选的发展路线。增加纯电动车型的销售占比,可在技术、品牌、营销等各方面实现较大的跨越。对于混合动力技术储备较弱的车企,选择纯电动的技术路线可快速满足双积分的考核要求。对于电动车产量占比在短期内较难提升的车企,可利用混合动力技术降低燃料耗平均值,达到车企的“双积分政策”要求。同时,减少高燃油耗老旧车型的销售也可以从另一个角度提升车企整体的电动化车型占比。

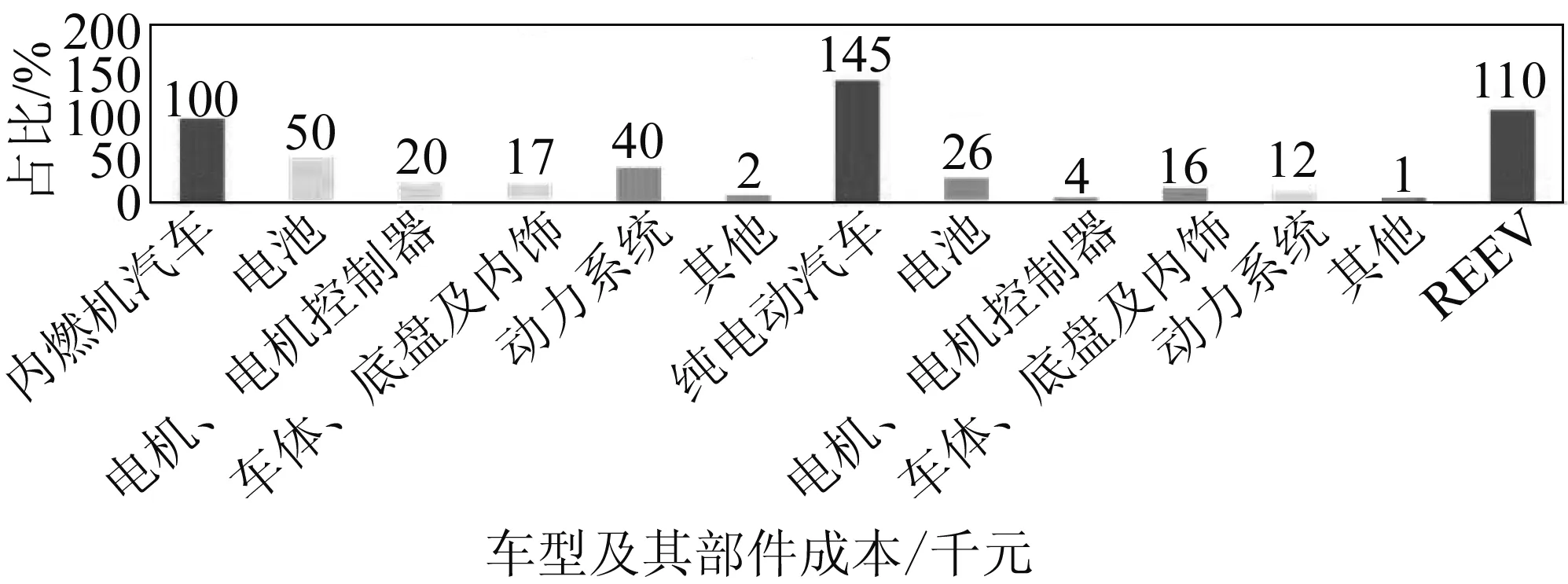

(2)从中短期来看,增程式电动汽车(REEV)或将是最佳选择。如图6所示,从中短期来看,在纯电动和混合动力技术能力储备不足的情况下,REEV不失为企业产品技术发展路线的最佳选择。此外,从成本角度来看,在REEV技术路线下的整车成本更具有优势,可以使企业在激烈的市场竞争中的存活成本更低。

图6 同级别车不同车型的成本差异

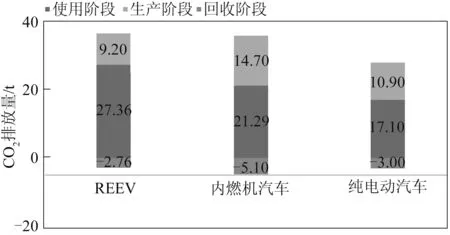

从车辆全生命周期的碳排放量来看,采用REEV技术路线的车型比传统燃油车的CO2排放量更低。如图7所示,在汽车市场未与碳交易市场接轨前,REEV技术路线将更具竞争力。

图7 车辆全生命周期CO2排放量

(3)从长期来看,纯电动汽车将具备绝对优势。在2030年之后,随着各项社会条件的逐步成熟,汽车碳排放与碳交易机制将开始衔接,火力发电将逐步退出市场,电力供应将以清洁能源为主。在使用环节产生CO2的车型会逐渐失去市场竞争力,而纯电动车型将具备绝对优势,并在市场竞争中胜出,成为汽车市场的主流车型。

4 结语

新版“双积分政策”的实施将促使我国车企纷纷布局新能源汽车产业,加速新能源汽车的发展。同时,车企为了满足积分要求,将结合自身情况调整产品结构和技术路线。在现阶段,车企增加纯电动车型的销售占比,发展混合动力技术,减少高燃油耗老旧车型的销售都是可供选择的发展路线。但是,随着时间的推移,特别是在2030年后,纯电动车型将占据绝对的市场优势,成为汽车市场的主流车型。

猜你喜欢

汽车工程学报(2022年5期)2022-10-12

重庆理工大学学报(自然科学)(2022年6期)2022-07-22

煤气与热力(2022年4期)2022-05-23

舰船科学技术(2021年12期)2021-03-29

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30

航运交易公报(2015年39期)2015-11-26

中国汽车市场(2009年10期)2009-12-02

中国汽车市场(2009年8期)2009-10-26

中国汽车市场(2009年12期)2009-04-19