比亚迪股份有限公司偿债能力分析

2022-03-04 22:07刘子民

商场现代化 2022年1期

刘子民

摘 要:新能源汽车行业是国内近年来蓬勃发展的热门产业,比亚迪股份有限公司作为国内新能源汽车行业的龙头企业分析其偿债能力的现状及变化趋势,探讨企业偿债能力对企业财务状况和经营能力影响对新能源汽车行业有重要的参考意义。本文通过对比亚迪公司2016年-2019年的资产负债表、现金流量表等公开财务数据进行计算,对比亚迪股份有限公司的长期偿债能力和短期偿债能力进行分析。以期该企业能够实现长足稳定的发展,并为国内新能源汽车行业企业偿债能力问题分析提供参考意义。

关键词:偿债能力;比亚迪;新能源汽车

一、比亚迪股份有限公司概况

比亚迪股份有限公司成立于1995年,王传福为该公司董事长和法定代表人同时兼任总经理,主要从事的业务有二次充电电池、手机、电脑零部件及组装业务为主的IT产业,目前最受关注的就是其汽车产业包含传统燃油汽车和新能源汽车生产销售,该公司通过发挥自身技术优势发展了包括太阳能电站、储能电站、LED及电动叉车在内的其他新能源产品,现有员工20余万人。

二、比亚迪股份有限公司短期偿债能力分析

1.流动比率逐年下降

在衡量企业短期偿债能力时流动比率是最常用的一个指标,我们一般认为流动比率低的企业短期偿债能力就比较弱,但是流动比率过高的企业可能存在较多的资金滞留在流动资产上未加以更好运用,所以我们一般认为流动比率保持在2:1比较合适。我们选取比亚迪公司2016年-2019年流动资产及流动负债情况计算得到表1比亚迪股份有限公司2016年-2019年流动比率相关数据分析。通过表1可以看出比亚迪公司2016年-2018年间流动比率略有下降,2019年有所回升但是总体来说波动较小,可以知道该公司变现能力虽然较弱,但是相对稳定。

2.速动比率相对平稳

速动比率反映了一个企业的流动资产中能够在短时间内快速变现的部分,在计算时没有包括其中变现能力较差且不稳定的部分,这样对企业资产的快速变现能力评价就更加精准客观;我们一般认为速动比率为1:1时是安全标准,如果速动比率小于1,该企业或许存在一定的偿债风险。我们选取比亚迪公司2016年-2019年流动资产、存货及流动负债情况制成表2。通过表2的计算我们可以观察到比亚迪公司2016年-2019年间速动比率的变化趋势与流动比率趋势大致相同,虽然数据在理论上来说较低,但是仍然稳定,说明该企业通过长期的经营经验判断企业偿债水平保持在该区间是安全可靠的。

3.现金比率逐年上升

现金比率就是用企业可以立即调用的资金(现金、现金等价物)除以流动负债进行计算,可以表示企业立即偿还到期负债的水平情况。我们选取比亚迪公司现金及流动负债情况制成表3比亚迪股份有限公司2016年-2019年现金比率趋势如下。通过表3可以看出比亚迪公司2016年-2019年间企业的负债和可动用的现金均有所增加,2018年和2019年的现金比率较前两年也有了显著提升,说明企业经营情况较好,立即偿债能力稳中有升。

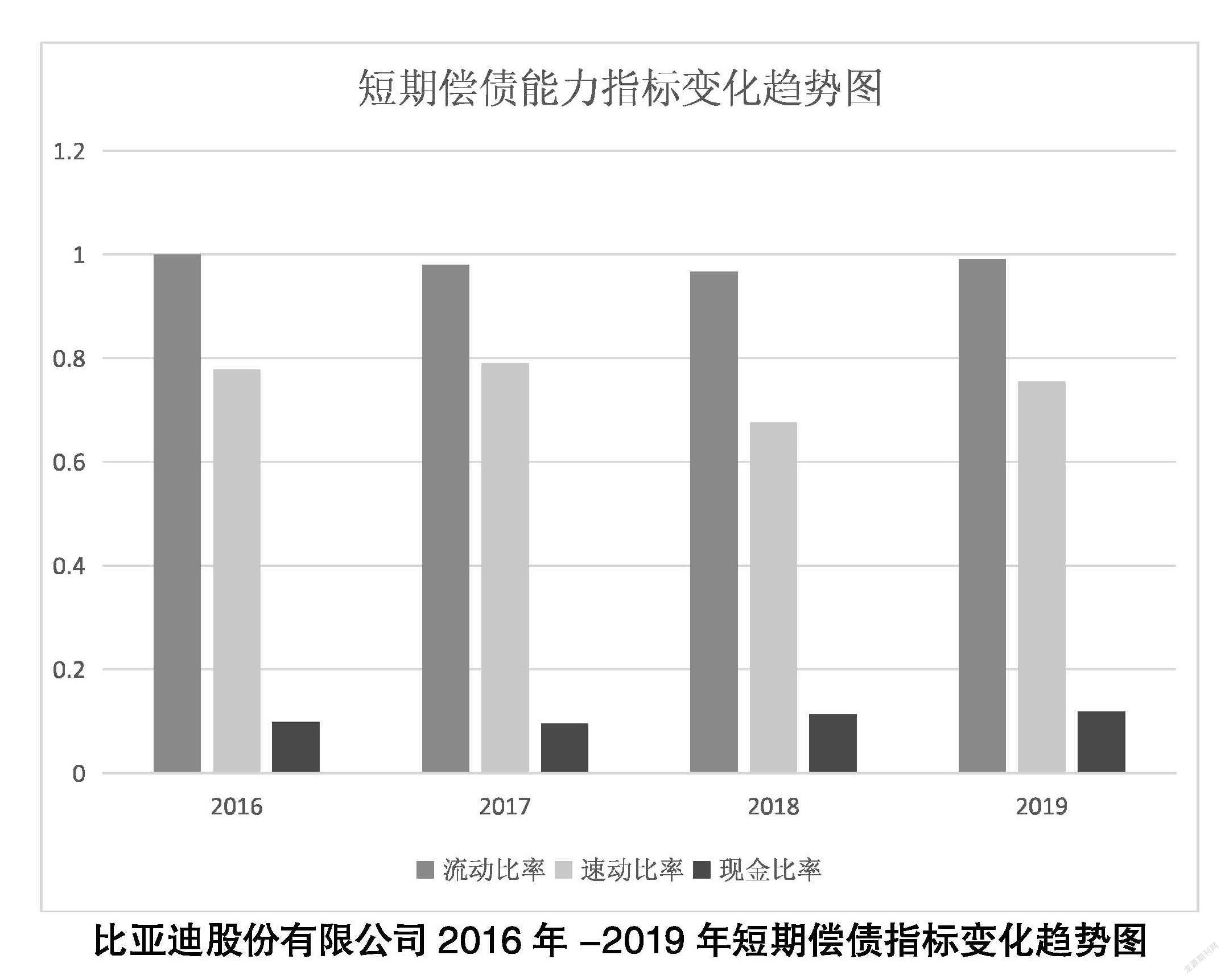

4.比亚迪股份有限公司短期偿债能力总结

通过一系列的研究分析,我们对比亚迪公司的短期偿债能力进行整理,如表4所示,并据此编制短期偿债能力指标变化趋势图。由于该公司2016年-2019年间现金比率变动不明显,我们着重分析速动比率和流动比率变动情况。通过下图我们可以看出比亚迪公司2016年-2019年间短期偿债能力总体是较为稳定的,变化趋势并不明显,速动比率在2018年出现了明显的下降,2019年有所回升,说明该企业2018年可快速变现资产数量明显下降,可能是经营过程中出现大量到期债务或兑付大笔订单导致,而后2019年回复到正常水平。我们可以判断比亚迪公司的短期偿债能力是稳定的。

三、比亚迪股份有限公司长期偿债能力分析

1.资产负债率2019年改善明显

资产负债率是衡量企业长期偿债能力时较为常用的一个指标,在各种财务分析中也会经常使用,是用来衡量企业利用债权人提供的资金进行经营活动的能力。我们选取比亚迪公司资产总额和负债总额情况制成表4并据此计算分析看出比亞迪公司2017年资产负债率较2016年大幅度提升,2017年-2019年三年间保持在一个较稳定的水平,2017年资产负债率大幅度的提升说明该公司用长期资产偿还长期到期负债能力的波动较大,可能是由于企业为了资金运作加大了负债的融资力度。而后几年的运作保持在一个平稳的状态,但是未能出现明显的下降。一般认为资产负债率应保持在40%~60%之间,因此从长远的角度考虑,比亚迪公司的长期偿债能力可能较弱。

2.权益乘数2017年快速提高然后趋于稳定

权益乘数其实就是股东权益比例的倒数,用资产总额除以股东权益总额得到的倍数,是杜邦分析法中的一个指标。权益乘数可以反映一个企业的财务杠杆情况,权益乘数越大,公司股本在公司总资产中所占的比例越小,就说明该公司的财务杠杆使用程度越大。我们选取比亚迪公司资产总额和股东权益总额情况制成表5并据此计算分析看出比亚迪公司2016年-2019年权益乘数逐年上升,这从侧面反映了该公司四年来负债的比重逐年增大。

3.利息保障倍数快速下降但仍维持较高水平

利息保障倍数是衡量企业长期偿债能力的一个重要指标,是企业生产经营中产生的税前利润与需要支付的利息费用的比值,一般来说利息保障倍数越大的企业其支付利息的能力就越强,债权人也会通过观察计算一个企业的利息保障倍数来判断自己在该公司拥有债权的安全程度。比亚迪公司2016年度的财务报表中利息费用未单独列示,本指标仅分析2017年-2019年三年间变化情况如表6所示。比亚迪公司2017年-2019年间利润逐年下降,但是利息费用却在提升,三年间利息保障倍数大幅下滑。我们一般认为一个企业的利息保障倍数不应低于1,所以虽然比亚迪公司的偿还利息能力有所下降但是并没有亏损或者偿债安全性下降的风险。

4.比亚迪股份有限公司长期偿债能力总结

根据比亚迪公司2016年-2019年财务报告数据,对其长期偿债能力指标总结分析如表7所示。比亚迪公司资产负债率较高,但总体维持在一个相对稳定的水平,且资产负债率和权益乘数总体呈上升状态,说明该企业的财务杠杆逐年提高,负债比重较大,需要警惕。但是该企业利息保障倍数仍然大于1,说明比亚迪有较好的利息承担能力。

四、比亚迪股份有限公司偿债能力存在的主要问题

1.利息保障倍数大幅下降

我们通过表6可以看出比亚迪公司在2016年-2019年的利息保障倍数大幅度下降,其原因主要是由于这几年利润总额持续降低导致的,但是其利息费用并未出现大幅度上升,处于相对稳定的水平,净利润受影响也不明显。主要是因为该公司经营模式正在优化,单位盈利能力增强,总销售额降低导致。作为一家上市公司该指标剧烈波动会影响到投资者的信心;虽然利息保障倍数仍远大于1,比亚迪公司仍然有必要遏制继续下滑的趋势。

2.财务杠杆逐年增加导致偿债能力降低

比亚迪公司2016年-2019年流动比率呈现一个非常微小的下降趋势,2019年流动资产和流动负债都在增加,但是资产的增速明显不如负债,说明资产变现能力在降低,且该公司长期负债一直处于较高水平,如果一直保持这种趋势比亚迪的偿债能力会不断削弱。

3.资产负债率偏高长期负债占比较大

资产负债率通常是债权人最为关心的指标之一,他们通过企业资产负债率的高低来判断自己的融资或投资是否安全,这一指标越低越好;我们一般认为企业的资产负债率适宜水平是40%-60%之间。我们通过表4可以看出比亚迪股份有限公司的资产负债率总体是有上升趋势的,在2017年就高达66.31%并且继续增长,随便2019年有所降低但是仍然处在67.99%的较高水平。所以我们认为该公司长期债务偿还方面受到资产负债率较高的不利影响,债务负担不合理。

五、比亚迪股份有限公司偿债能力改善建议

1.强化存货管理

2018年和2019年比亚迪公司的存货数量较往年有了较大的提高,占了该公司流动资产的25%左右,存货的增加意味着该公司存货跌价损失的增加。这说明比亚迪公司需要加强对存货的管理,比如提前对市场进行调研,强化预算分析,合理设置产量;并且根据市场行情进行适当的调整,研发符合市场需求、大众喜爱的产品提高销量,缓解存货过剩的情况,加快存货周转率,达到提高企业短期偿债能力的目的。

2.增强应收账款管理能力

应收账款的回收是每一个企业在运行都需要着重注意的环节,市场竞争越激烈越需要运用赊销等手段促进业务销量,加之应收账款无法正常收回就会产生相应的损失,所以对于比亚迪公司来说加强应收账款的管理是非常重要的。比亚迪公司需要不断完善收账政策,加强应收账款的管理。制定完善的收账计划,对应收账款不正常的原因进行分析,并及时应对。

3.优化负债比重降低长期负债占比

通过前面的分析,我们发现比亚迪公司虽然短期偿债能力不强,但是比较稳定,现金比率逐年微小提升,企业的短期债务兑付基本不会出现问题。从长期偿债能力来看虽然2016年-2019年并未出现问题但是企业的资产负债率和权益倍数都呈现明显的增加趋势,我们认为该企业长期偿债能力不足,而且资产负债率偏高,这一指标的增加趋势预示着日后可能面临的长期债务风险,所以我们认为对于比亚迪公司来说将部分长期负债转为短期负债是不错的解决办法。

参考文献:

[1]卢梦.企业偿债能力分析——以M集团为例[J].西部皮革,2020,(06):29~31.

[2]紀会兰.企业偿债能力分析应注意的问题.合作经济与科技[J],2007(12).

[3] James C.Van Horne(美).现代企业财务管理(第十版)[M], 2007(7).

[4]郭凤喜.流动比率和速动比率指标评价[J].现代会计,1998(5): 62-63.

[5]唐玲玲,王青瑶,肖瑶.YZ 公司长短期偿债能力分析研究[J].现代商业,2019(34):93-94.

猜你喜欢

消费电子(2022年7期)2022-10-31

经济师(2016年10期)2016-12-03

科学与财富(2016年15期)2016-11-24

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

汽车观察(2009年1期)2009-02-18