目标成本管理在汽车零部件企业项目管理中的应用研究

2022-03-04 22:07房玲

商场现代化 2022年1期

房玲

摘 要:本文对目标成本管理原理与方法进行概述,并分别对设计、开发与生产阶段的成本管理要点进行探究,最后结合实际案例,以汽车零件企业的自动排挡项目为例,阐述目标成本管理的应用方法与效果,包括成本目标确定、总目标分解与目标实现三个阶段。力求通过本文研究,使目标成本管理的作用与优势充分发挥,真正实现节约成本投入、提高企业效益的目标。

关键词:目标成本管理;汽车企业;项目管理;应用措施

引言:当前汽车消费市场迅猛发展,国内汽车零部件企业陷入更加激烈的竞争环境,站在长远立场上看,企业获得更多市场份额的唯一出路便是提高产品质量、压缩投入成本,通过引入目标成本进行战略管理,将成本管理渗透到产品设计到生产的全过程,避免成本过高压缩利润空间,使企业具备良好的成本优势,在竞争中处于有利地位,推动汽车配件产业的长远发展。

一、目标成本管理概述

1.基本原理

项目成本管理是在特定时间内,为实现某种既定目标,对项目开展期间的支出进行控制和管理的各项措施。通过成本管理可及时发展和解决项目开展中的各类问题,最终实现高质量、低成本、安全可靠的目标。成本管理作为企业项目管理的关键内容,成本盈亏对企业效益具有直接影响,甚至决定了企业的成败。目标成本管理的原理是在一个循环系统中实现。在项目初期根据已经通过审批的计划开展;在项目开展期间,需要投入多种资源,如人、财、物等,且团队成员要不断排除外界干扰,使项目顺利运行。为使项目成本得到良好控制,还应采集大量实验数据,将其汇总整理,并将实际值与计划值对比,观察二者偏差情况。如若偏差较小,则可顺利开展;如若偏差较大,应深入剖析偏差成因,并采取相应的控制措施,经过一段时间的调节后,观察两个数值偏差,如若纠偏效果明显,项目进展回归正轨,则可继续开展本项目,否则需要继续纠偏。可见,成本管理贯穿整个项目生命周期,对项目总体效益具有直接影响。

2.管理方法

目标成本管理法可充分满足企业当前环境需求,将產品成本、时间、质量等综合到一起,在成本发生之前进行管理,使产品设计与流程进行改进,关注消费者与竞争对手,将各个主体串联到价值链中,并创建跨部门合作关系。采用PDCA循环法,即计划(P)、实施(D)、检查(C)与处理(A)的英文缩写,该循环一经开始便会使项目在循环改善中得到提升。该循环的重心在于A阶段,将成功经验编制成管理规范,避免后续犯相同错误,将遗留问题投入到下一个流程中解决,直至全部问题都得到妥善解决。

3.管理内容

(1) 成本确定。根据目标市场价格、企业目标利润与产品数量计算的成本,与产品改进、内部挖掘与成本可控性相结合,使企业利润得以实现。通过目标成本可将企业在特定时期应达成的总体目标真实反映出来,可见事先确定目标成本十分关键。一般情况下,根据竞争市场价格与期望利润来确定,计算公式如下:

W=Q-H

式中,W代表的是目标成本;Q代表的是竞争市场价格,主要受市场竞争趋势影响;H代表的是目标利润,由企业与所处行业财务情况共同决定。例如,某产品Q值为100元,该企业需要获得15%利润率才可生存,则该产品的目标成本的计算公式为:100*(100%-15%)元。

(2) 成本分解。主要流程是根据企业实际情况,对经济责任进行划分。通常情况下,是将总目标分为多个子目标,再具化为实际指标。在此期间,将市场机制纳入企业之中,对市场竞争风险进行传递和削弱。总目标分解应遵循成本可控性原则,由上至下的开展,且在人本化理念的影响下,将员工的潜力与创造力充分展现出来;还可根据不同部门与生产单位的责权界限,使成本总目标在横纵两方面进行划分,将各项责任落实到个人。

(3) 成本实现。该项工作主要在产品设计、实验与开发阶段完成,待产品正式批量生产后,成本控制点便发生改变,转移到持续改进方面。为促进目标成本实现,需要完善以下工作:一是对比成本差异,在成本设计基础上,并对比实际值与预期值的差异,采取措施持续改进;二是产品投入生产;三是持续改进,在项目开展期间,对产品流程进行优化,由此降低成本。

二、目标成本管理在汽车企业管理中的应用要点

1.设计阶段

在汽车产品设计中,整车系统需要多个零部件共同作用才可稳定运行,每个独立的零部件产品开发水平均会影响全局,需要对整车系统中的各个要素功能、特性进行评估,还要注重目标成本评估,通过控制各个零部件成本,从而压缩整车系统的生产成本。在产品设计期间,主机厂会严格按照新车型确定目标市场,对销售价格、目标利润率、生命周期销量等综合分析,并对总体汽车系统的成本进行分解,分解后各零件目标成本便是企业理论目标销售价格。

2.开发阶段

在产品设计完毕后,由主机厂将项目定点通知书提交给零件供应商,并批准产品设计方案与售价。将所有涉及到的商务信息以合同形式呈现出来,如项目开发时间、售价、订货量等等。在开发过程中应对产品进行严格、全面的校验,在实验中反复验证,确保产品适应低成本设计方案,能够通过全部实验验证,并获得客户满意,此时才可投入批量生产。如若客户对设计概念存在异议,则应在投入实验之前按照客户要求进行修改,一旦产品投入实验便不能再有改动,否则将会因二次实验导致成本提升。因此,产品开发阶段意味着设计冻结,项目原料成本、生产工艺等指标与批量生产基本相同,在该环节实施目标成本管理更有利于项目实际成本跟踪与利润掌控。

3.生产阶段

一方面,采购零件成本控制。产品设计与个别新零件对供应商的要求较高,需要引入经验丰富的供应商与企业技术人员共同完成,确保初始阶段尽可能降低零件采购成本。在产品研发期间,当零件设计图出炉后,由采购部门向供应商询价,各个零件最少要货比三家,综合评估各家的报价,并由项目团队共同商议后决策。另一方面,生产期间成本控制。一般零件企业采用精益生产工具使各个零件成本得到良好控制,逐渐剔除不增值生产环节,避免资金浪费,以最小的成本提高生产效率、满足市场个性化需求。技术人员对当前生产环境进行优化,缩小生产空间、缩短等待市场、提高生产节奏,并面向一线生产人员进行持续培训,使其充分熟悉生产装配流程,缩短产品的生产周期。同时,还可通过革新设备提高生产期间设备运行效率,缩短生产工艺全流程,工程质检人员根据批量生产中的质量问题深入分析,通过优化生产工艺流程、革新设备等方式,使生产装配中的质量问题得到良好掌控,由此减少生产质量缺陷,降低返工与报废概率。通过优化产品的生产过程,使生产成本得到有效控制,并将其作为业绩考核的指标之一,依靠精益生产工具持续提升厂内生产水平,争取以较低的成本生产更多优质产品。

三、汽车企业项目开发目标成本管理的应用案例

1.基本情况

以H汽车零件企业为例,该企业重点从事汽车零件设计、研发与产销,现已成立16年,产品包括车内配饰、车外配饰、动力总成零件、底盘零件等等,并与丰田、福特、大众等知名汽车厂建立长期合作关系。当前汽车市场竞争日益激烈,该企业始终将成本管控与利润提升作为核心目标,尤其在进入国际市场后,受到的冲击更加强烈,充分意识到降低成本、提高竞争力对自身发展命运的决定作用,因此决定采用目标成本管理法,结合实际发展情况,将该方法投入到自动排挡项目管理中,制定科学合理的目标成本规划,通过成本确认、分解与实现,最终取得理想的实践成果。

2.目标成本规划

(1) 目标成本确认

工程师应根据客户需求设计产品性能与特点,再由商务人员进行市场调查,根据调查结果得出客户能接受的价格,根据这一价格确定产品特性,且价格还要根据功能与特性的改变做出相应调整,并综合分析市场环境,包括竞争对手相同或类似产品的特点、价格等,以此为参考调整自身产品的价格。在获得客户询价书后,由项目经理牵头创建项目团队,结合产品与技术的相关要求,由设计师确定产品概念,将客户需求从产品特点与功能方面体现出来,制成基础设计图与物料清单,依次为依据由工程师预算零件成本,由工艺师预算装配、制造成本,模具师预算模具成本,由项目经理将上述成本支出整合起来,得出总成本。例如,在自动排挡项目中,根据以往相似项目与新产品设计经验确定该产品价格为408元。根据目标价格确立流程,对客户可接受价格与竞争产品价格进行分析,最终以406元拿下该项目。根据企业总利润要求与待生产产品组合,对该车型的预期销量综合分析,最终确定该产品组合的目标利润应超过10%。根据上文计算公式,将相应指标代入其中,其中竞争市场价格Q为375.06元,H值为10%,则目标成本W=375.06(100%-10%)=337.55元。

(2) 目标成本分解

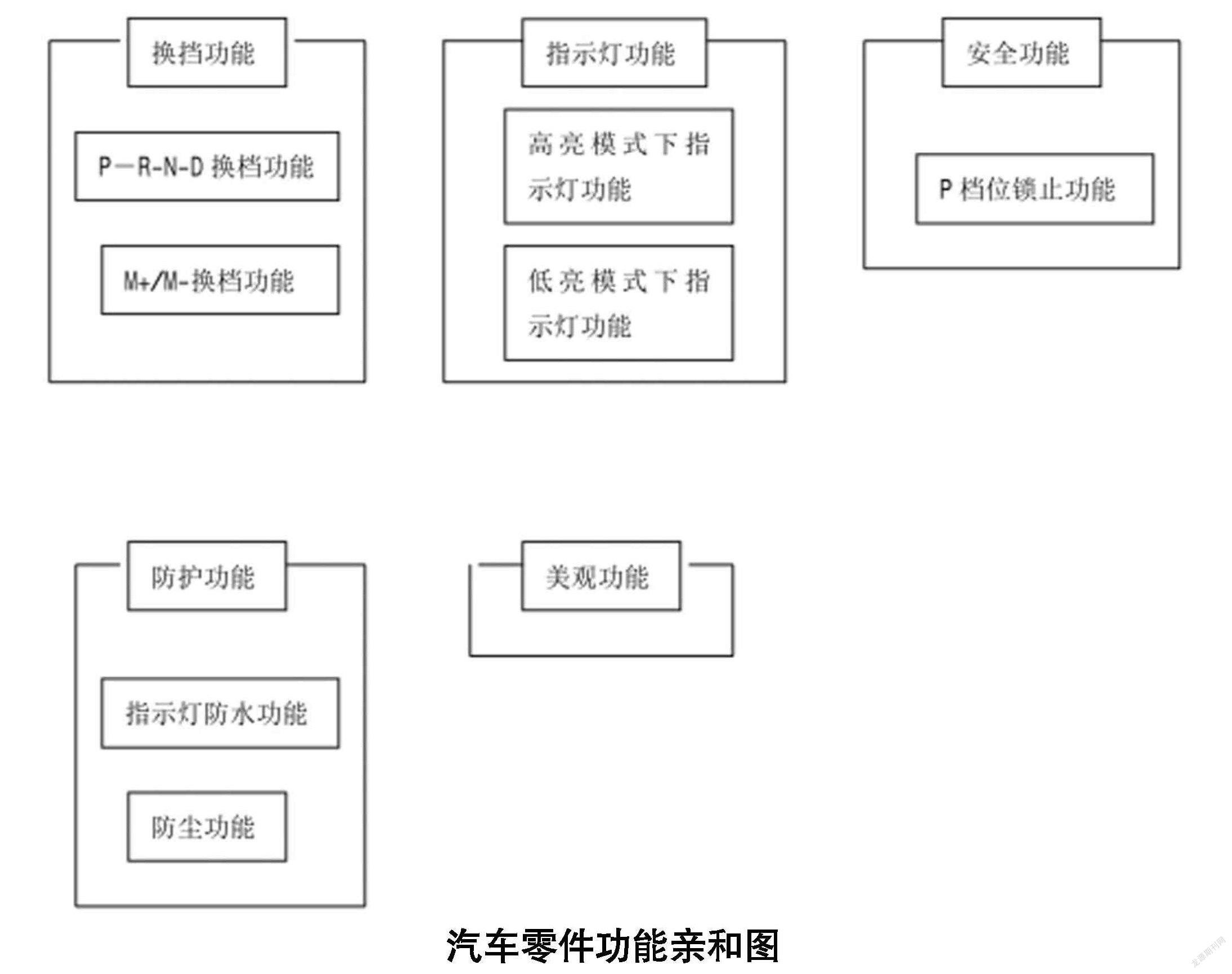

在成本分解期間可更加深入了解客户的功能需求,推动功能目标朝着功能元目标转变,并将其分配给不同功能模块后,再分配给相应主体,各主体共同努力实现成本目标。在确定成本总目标后,将其划分成多个子目标,并以具体指标展现出来。项目组应结合产品要求编制功能清单,因换挡机构的功能较多,且换挡拉锁与变速箱连接,换挡手柄与面板暴露在外,不但要满足用户对功能性的需求,还要美观艺术,符合用户的审美要求。对此,先要罗列功能清单,这也是目标分解的基础所在,本项目采用亲和图进行数据简化,输入众多定性数据,依靠头脑风暴,使小组得出更多观点,先将观点写在纸片上,再将其归入各个独立类别内,最终经过小组审查与商讨后实现分类。组员结合客户最关键的功能进行分析,即换挡、指示灯、安全防护、美观性,并将上述功能进行细化,列出功能清单,如下图所示。

汽车零件功能亲和图

在清单中对各项指标评分,获得不同功能权重,将功能指标分别量化后对比分析。组员利用优先级矩阵方式,派遣资历丰富的研发、销售与工程专家对各个功能进行评分。根据重要性安排优先次序,该矩阵是矩阵与树图的结合体,可将项目开展情况真实反映出来,为领导者科学决策提供参考。通过亲和图将该项目中客户所有关注功能逐一罗列出来,利用优先级矩阵对各项功能的权重进行评估。先从横向对比,每次可得出一项权重值(如1、5、10等),将上述权重填入行单元内,并将此类数值的倒数值(如1/5、1/10等)也应填入与之相对的列单元内;再计算出各行权重之和,相加得出总和,行总和与总和的比例便是各功能的权重,由此可得出该产品不同功能权重。

采用矩阵评分的方式,将客户最关注的几种功能相应权重进行展现,其中指示灯功能权重为11%、P-R-N-D换挡功能权重为30%、安全功能30%、防护功能16%、美观功能10%。根据上述数值可知,换挡与安全功能是客户最关注的两种。将各类功能的相关性进行整理,汇总成电子、换挡与手柄三个模块,其中P-R-N-D换挡归入换挡装置,指示灯、P档位锁止功能归入电子装置,美观与安全功能归为手柄装置。将产品功能项逐一罗列出来,并对各个项目权重进行评估,在完成上述工作后,还要明确各项成本的责任人,才可使成本指标真正得到控制。在对各模块成本深入分析后,结合企业各部门的职责,将每个模块的成本目标划分到相应部门中,再由该部门制定控制措施,使设定目标成本顺利达成。

该项目中零件类型包括两种,即外购件、内制造件。前者由采购部负责管理与成本管控事宜,后者由制造部门负责。首先,由项目经理牵头组织采购、质量、设计与制造部门的负责人开会,明确相应工作的责任部门。根据物料清单与各零件功能、外表要求,对其特征与加工难度进行分析,使制造部门加工、质量管控能力得到综合判断,并吸收借鉴相似零件加工经验,在小组商讨后,该项目中全部零件均为外构件,由制造部进行装配,采购部负责各模块的成本目标,要求通过采取降低成本的措施,达成既定成本目标,保障项目收益率。

(3) 目标成本实现

该项工作主要包括三项内容,先要计算成本差距,在成本设计基础上,将产品设计应用到生产中,最后对其持续优化。

①对比成本差异。明确允许成本与当前成本的差异,可从人工、材料、管理成本等方面着手进行对比。根据对比结果可知,材料项目成本的差异为19.11元,可变、固定、人工与管理成本的差异为4.14元,这四项成本指标差异之和仅占材料差异的1/5,可见目标成本实现最行之有效的方式便是控制材料成本。

②材料成本管控。产品设计对成本的影响不容忽视,目标成本管理的重点在于产品设计期间的成本控制。要想达到理想的成本削弱效果,应明确设计阶段如何对产品成本产生影响,且对产品设计到销售的全部成本进行分析,以往单纯考虑制造成本较为片面,因产品销售、存储等成本均会受到产品设计的影响。在目标成本管理期间,要想技术人员对产品、技术、生产流程等与成本间的联系综合分析,在产品正式设计之前对客户价值影响进行评估,根据市场需求进行产品设计,并非是在新技术推动下盲目生产。在成本发生之前创建目标管理体系,改变以往成本发生后才实施管控的模式,大多数承诺成本存在于设计时期,大多数实际成本存在于生产阶段,这便可解释出为何目标管理的重心在设计阶段,应对该阶段由研发到处理的成本形成全过程进行分析,由此确保产品在整个周期内的有效控制和降低。在此基础上,产品设计也属于重要工作,应投入大量时间和精力,减少费时费力的调整,使产品能够尽快上市,为企业创造收益。在产品设计期间,只有实际成本与目标相同时,才可将其批量生产,在确定成本削减目标后,由设计部门制定多样化成本控制措施。

一是在传统设计中,主要将换挡核心机构当作二级零件,但本项目将其功能调整到换挡内,减少下级子零件数量,达到削减成本的目标;将原本的销钉变为弹簧销,不但装配难度降低,且无需购买装配线,由此节约了零件成本,促进生产与制造效率提升;二是某汽车零件原本采用注塑与丝网印刷相结合工艺,需要两步完成,经过技术组研究后,决定改良传统技术,引入新工艺,将其变为模内转印,这样只需一步便可完成,通过精简工艺流程,大大降低了损耗,使零件成本得以节约;三是在产品质量与规定相符的基础上,优先使用低价材料来节约成本。该项目在产品符合机械性要求的基础上,用PP+20%TaⅡco材料替代原本的PC/ABS,并更改防尘罩固定法,用超声波焊接替代原本的订书针,使订书针零件被剔除;同时,优化防尘罩的尺寸,在确保产品功能的情况下尽量缩小,由此减少单个零件的生产成本;采用一体化裁剪方式,提高裁剪效率,减少裁剪期间造成的损耗;四是优化产品结构,在零件使用时尽量采用共用件,由此节约模具成本投入,减少整车系统的开发成本。

③零件采购成本控制。该项工作主要由采购部控制成本,在确保材料功能与质量的情况下,以最少的成本购买最高品质的货品。在实际采购中,可对现有相似零件的成本进行调查,高成本的零件应重新选择更加优惠的供应商;还可将供应商伙伴整合起来,增加订单额度获得更多优惠,由此节约成本。受模具摊销的影响,零件需求对单一成本具有较大影响,国内零件加工成本较低,在完成海外订单时,可将全球采购工作放到国内,增加采购订单量,节约成本。针对进口零件应尽量在国内寻找供应商生产出替代品,这样不但可降低零件物流成本,还可规避汇率变化产生的经济风险。

3.应用效果

该企业通过目标成本管理法的应用,确定自动排挡产品的目标成本,并从设计、开发与生产等环节进行深化管理,使设计方案更具竞争力,在采购期间加强材料成本控制,使项目利润空间得以扩大,实现自身与供应商的双赢。在目标分解期间,最大的成果在于将亲和图与优先级矩阵应用其中,对产品功能权重进行科学评估。可见目标成本管理并非独立存在,应与其他学科相结合,要求企业不断开拓思路,结合项目实际特点采取成本管理措施,使成本管理内容更加丰富,管理效果更加显著。

四、结论

综上所述,当前汽车总量不断增加,市场对汽车零部件的需求也随之提升,零部件企业在面对激烈的市场竞争时,应积极引入目标成本管理法,将其应用到零件设计、开发与生产的各个阶段,通过确定目标成本、总成本划分、成本实现等方式,在保障零件质量的前提下尽可能地压缩成本,由此扩展利润空间,提高企业经济效益,使汽车产品朝着国际化方向发展。

参考文献:

[1]刘义.基于目标成本法的MM汽车零部件公司采购研究[D].广东外语外贸大学,2019.

[2]唐开见.目标成本管理在汽车同步器齿环制造企业的应用研究[J].大众投资指南,2019,No.339(19):123-124.

[3]钱朝俊.YFJC汽车座椅公司目标成本管理模式的探讨[D].上海交通大学.2020.

[4]张文菊.对目标成本管理在汽车修配行业中的应用[J].财经界:学术,2020(06):012-014.

[5]姚连泉.长春科德宝公司项目成本管理优化研究[D].吉林大学.2020.

[6]陶晨.基于作业的博世汽车部件长沙有限公司目标成本管理研究[D].湖南大學.2019.

[7]闫虹.目标成本管理在企业经济管理中的应用研究[J].全国商情·理论研究,2019,000(021):45-46.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年94期)2016-12-12

考试周刊(2016年89期)2016-12-01

时代金融(2016年27期)2016-11-25

数字技术与应用(2016年9期)2016-11-09

成才之路(2016年26期)2016-10-08

商(2016年16期)2016-06-12

中国市场(2016年16期)2016-05-16

中国市场(2016年6期)2016-03-07